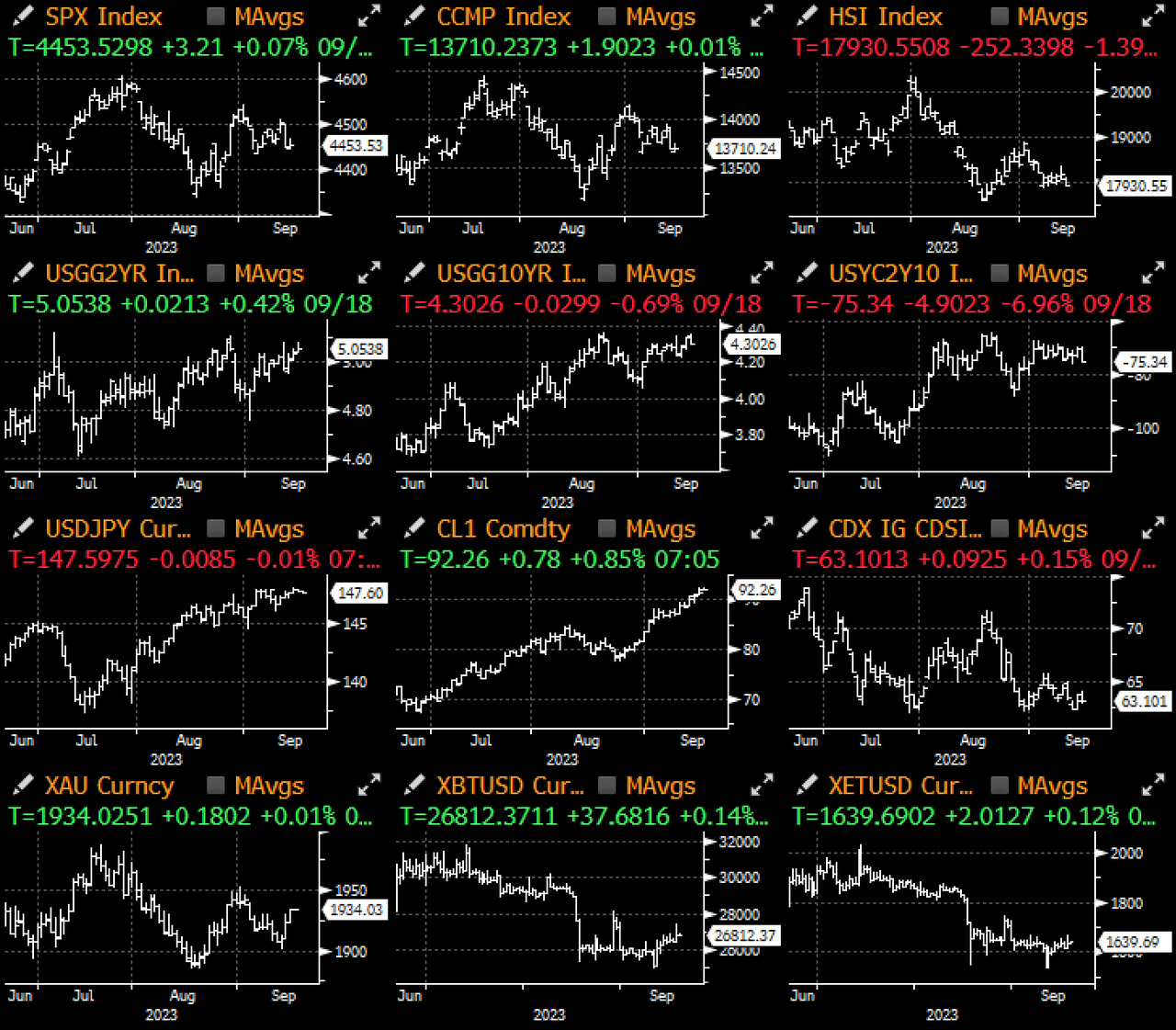

SignalPlus 매크로 연구 보고서 특별판: FOMC 회의 미리보기

어제는 일본의 공휴일이어서 한 주의 시작은 비교적 평온한 것 같았으나 앞으로 며칠은 연방준비은행/영란은행/일본은행/스위스국립은행 등 중앙은행 회의가 잇따라 있어 매우 바쁜 일정이 될 것입니다. / Norges Bank / Riksbank 무대로 오세요.

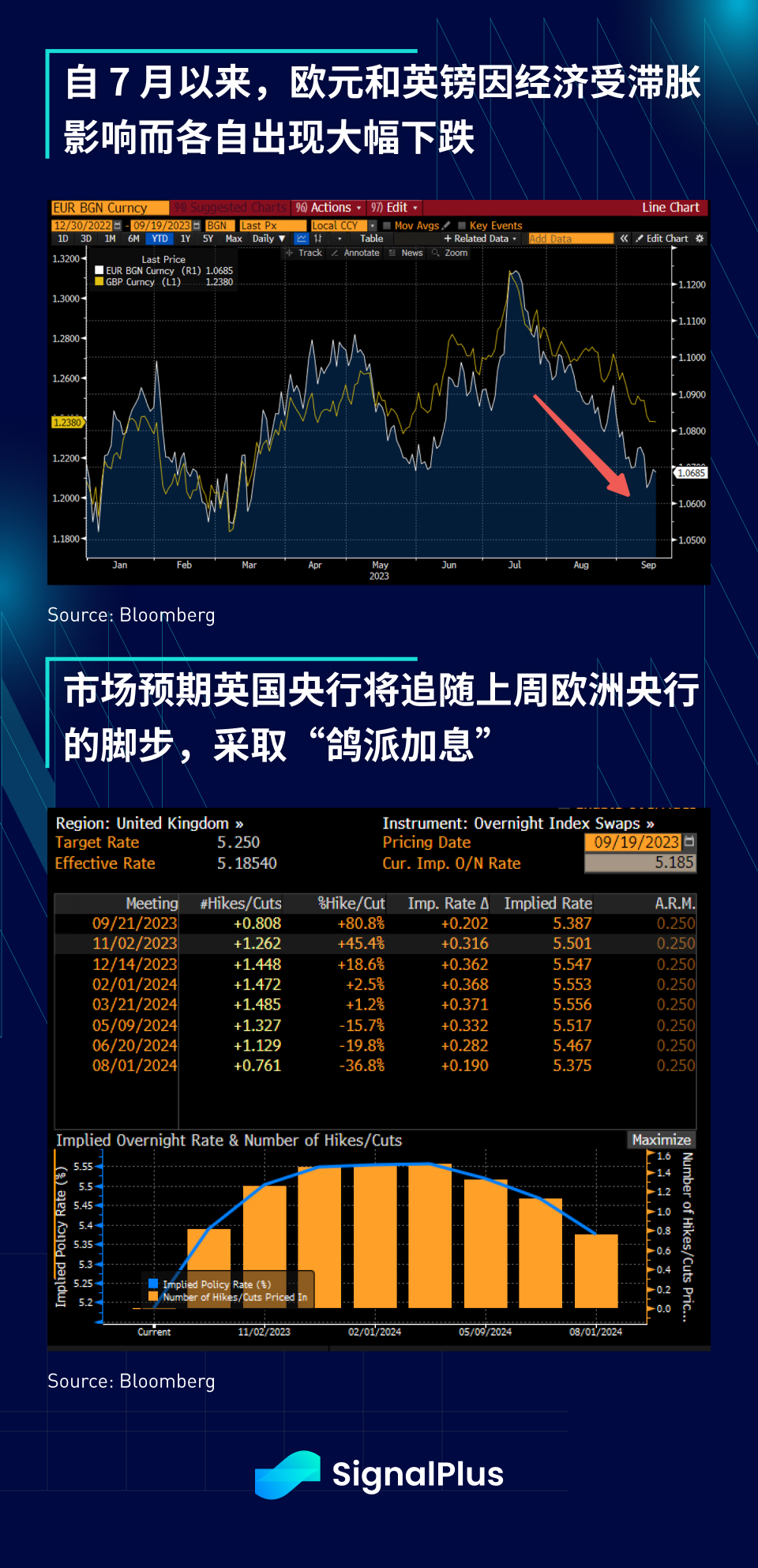

로이터 통신은 다음과 같이 보도했습니다.유럽중앙은행(European Central Bank)은 은행 시스템에서 수조 유로에 달하는 과잉 유동성을 제거하는 방법에 대한 논의를 시작할 것이며 지급준비율 인상이 첫 번째 단계일 수 있습니다.이에 영향으로 유로화는 이틀 연속 저점에서 반등해 10여년에 걸친 양적완화 효과를 되돌리는 중대한 행보가 될 전망이다. 금리 인상은 추가 긴축정책에 따른 것입니다.

영란은행의 경우 이번 목요일 회의에서 금리를 25bp 더 인상할 확률은 약 75% 정도로 시장에서는 예상하고 있으며, 회의 전에 최신 CPI 자료가 발표될 예정이다(전체 지수는 상승할 것으로 예상된다). 전년 대비 7.0% 증가)그러나 지난주 유럽중앙은행(ECB)의 조치와 유사하게 시장에서는 영란은행이 다시 비비적 금리 인상을 채택할 것으로 예상하고 있다. 7월 고점 이후 유로화와 파운드화 모두 급락하며 시장은 베일리 주지사의 발언에 귀를 기울이겠습니다.. 만기 금리에 대한 지침은 현재 연말 전 만기 금리가 5.5% 내외입니다.

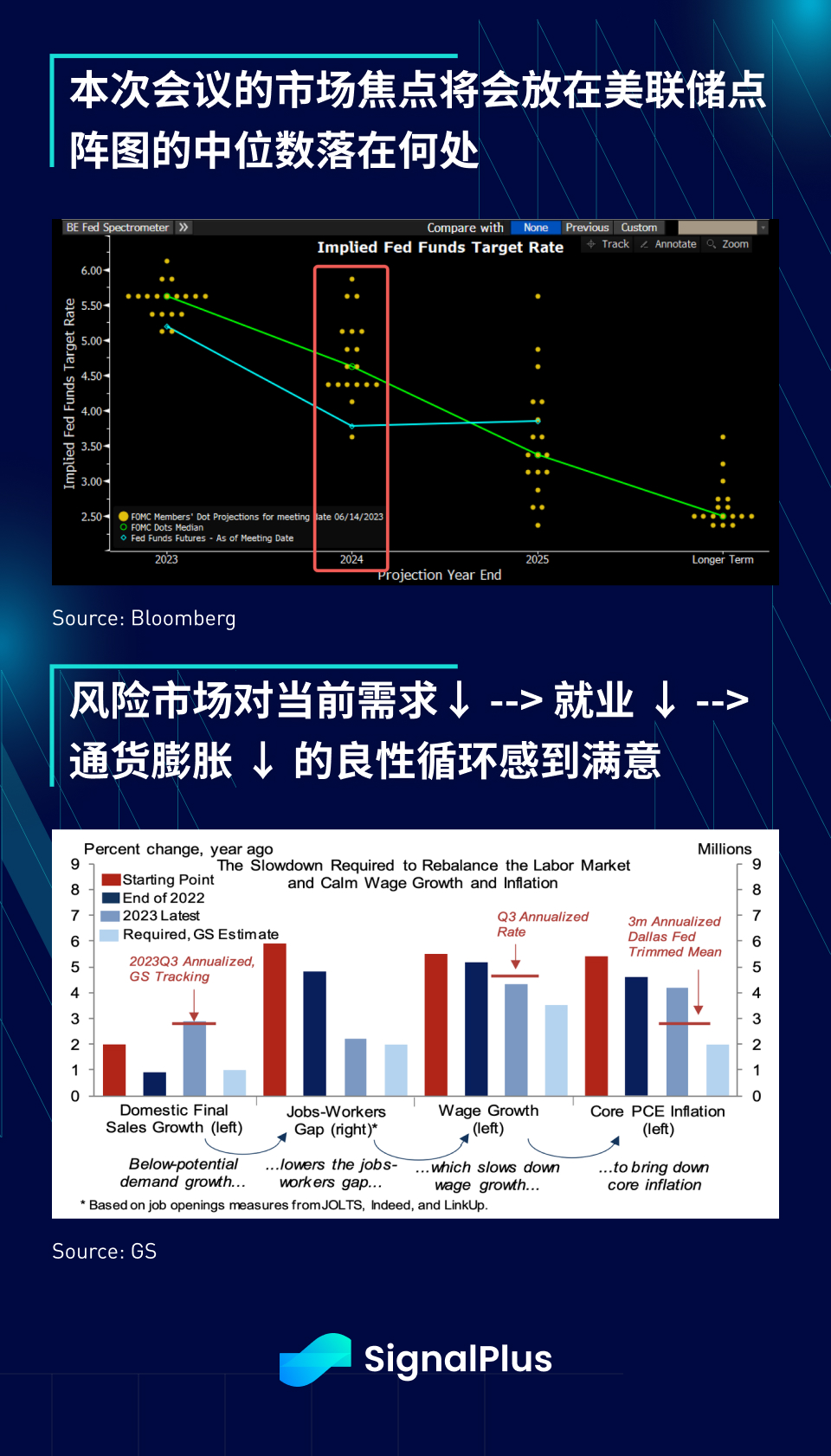

FOMC 측에서는시장은 이번 회의에서 금리 인상이 잠시 중단될 것으로 널리 예상했지만, 핵심은 연준의 점도표, 특히 2024년 이후 점도표의 중간점에 있습니다.; 한 발 뒤로 물러나려면수요 둔화 → 노동 격차 축소 → 임금 증가 둔화 → 핵심 CPI 하락이라는 선순환의 일환으로 인플레이션이 완화되고 있는 것처럼 보이기 때문에 시장은 현재 연준의 전망에 대해 낙관적입니다.비록 경제 성장이 둔화되고 있지만 경기 침체를 촉발하기에는 충분하지 않으며, 소비자 대차대조표의 완충 효과는 주요 경기 침체에 대한 우려를 완화하기에 충분합니다.

4쿼터 마지막 저점을 경험한 뒤,GDP 성장률은 2024년에 약 2%로 반등할 것으로 예상됩니다. 이는 주로 투자 지출과 주택 투자의 회복에 힘입어 여전히 취약한 제조업과 재정 부양책 부족의 영향을 상쇄할 것으로 예상됩니다.;게다가,올해 말 이전에 재정 및 통화정책으로 인한 GDP 둔화 현상이 완전히 해소될 것으로 예상됩니다.따라서 연준이 2024년에 예상치 못한 영구 금리 인상을 시도하지 않는 한 시장은 경제 전망에 상당히 만족하고 있으며 연준은 상황이 필요할 경우 사용할 수 있는 탄약이 여전히 많습니다.

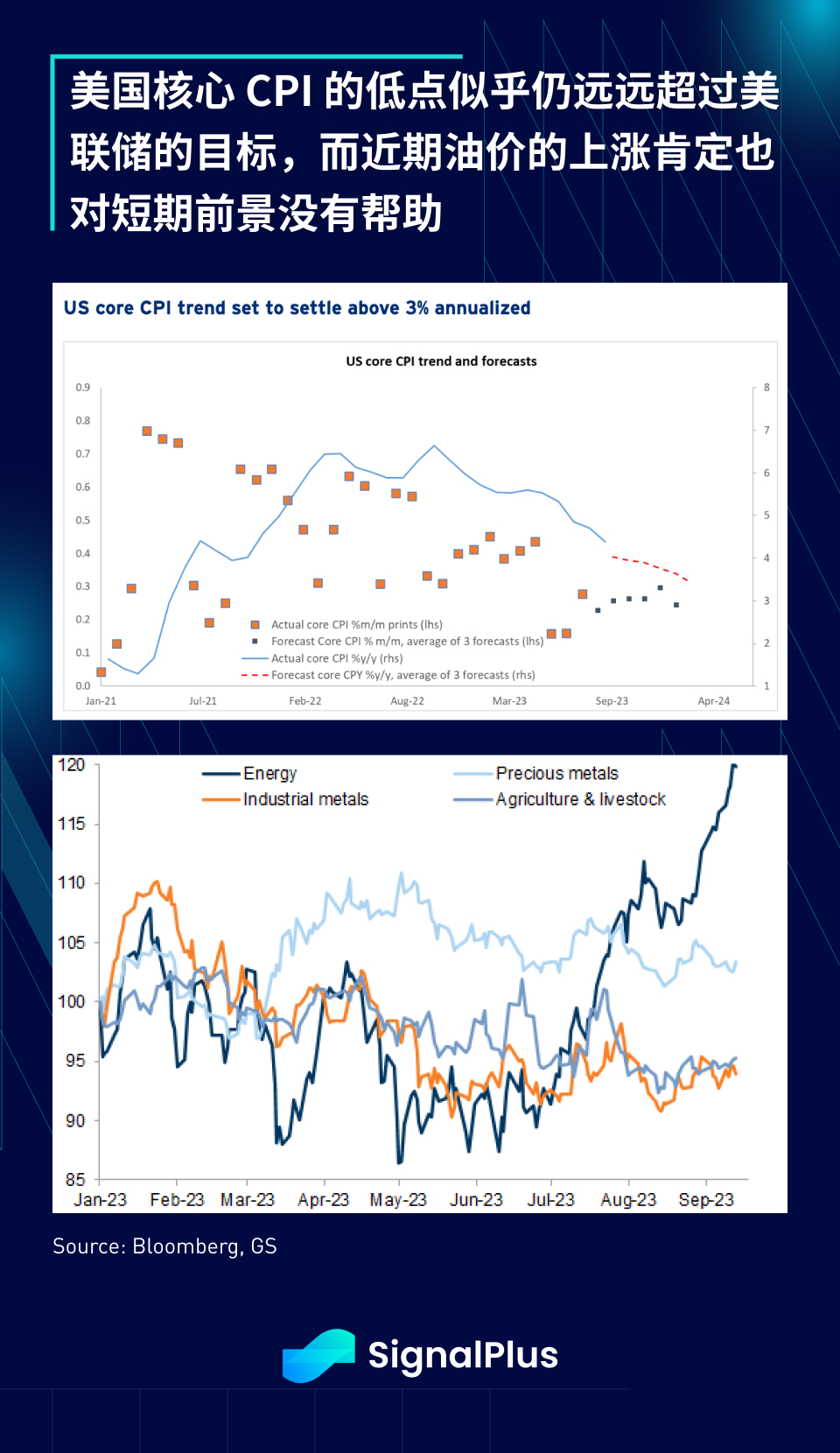

반면, 모든 지표에 따르면,미국 핵심 CPI의 최저점은 연평균 3%를 넘어 연준의 장기 목표인 2%를 훨씬 웃도는 것으로 보이며, 최근 유가 반등으로 인해 단기 상승 위험도 증가했습니다.;게다가,2010년대 중반 이후 장기 중립금리에 대한 시장 기대치는 영구적으로 상향 조정된 것으로 보인다.특히 전염병 이후 금리 지표는 10년 5년 만에 4%라는 10년 최고치로 상승한 반면, 지난 10년의 평균 수준은 2.5%에 불과했습니다.

따라서 기준금리가 5% 이상 올랐음에도 금융여건은 여전히 상대적으로 느슨해 연준이 파월 의장의 발언에 반영될 매파적 금리인상 전략을 다시 시도할 가능성이 높다고 본다. 그리고 도트 플롯으로 미묘한 변화를 은은하게 전달합니다.

늘 그렇듯이 수요일 오후(ET) FOMC 회의 이후에 당사의 견해를 분석하고 제공할 것입니다. 이번 주 거래에 행운이 있기를 바랍니다!

ChatGPT 4.0 플러그인 스토어에서 SignalPlus를 검색하시면 실시간 암호화 정보를 얻으실 수 있습니다. 업데이트를 즉시 받으려면 트위터 계정 @SignalPlus_Web 3을 팔로우하거나 WeChat 그룹(WeChat 보조자 추가: SignalPlus 123), Telegram 그룹 및 Discord 커뮤니티에 가입하여 더 많은 친구들과 소통하고 소통하세요.

SignalPlus Official Website:https://www.signalplus.com