Dex의 비영구 손실 해석: 원리, 메커니즘, 공식 도출

이 기사는 Fourteen이 참고로 작성한 "UniSwap's Road to Decentralized Exchange from V1 to V3"에서 파생되었습니다. 또한 시장 기사의 파생 공식이 상당히 복잡하고 중요한 논리적 변환에 대한 설명이 부족하고 비영구적이라는 사실도 발견되었습니다. 손실은 Dex에서 AMM의 중요한 부분이므로 별도로 작성됩니다.

독자가 비영구 손실과 그에 따른 영향에 관심이 있는 경우 기사 끝으로 바로 이동하여 해당 언어 버전을 읽을 수도 있습니다.

이 논문은 AMM을 기반으로 한 고전적인 상수 제품 공식을 도출합니다.

AMM 메커니즘에 대한 간략한 소개는 다음에서 읽을 수 있습니다.NFT 시장의 신인 SudoSwap의 AMM 메커니즘 - 혁신의 도전과 한계

일부 수식에서 점선 수식 편집기가 잘못 작동하여 실질적인 의미가 없습니다.

보조 제목

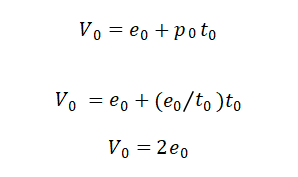

1부: 초기 보유 가치 계산

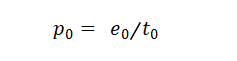

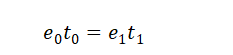

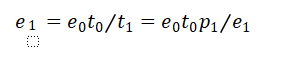

여러 개의 e 0(ETH)와 여러 개의 t 0(Token)을 보유하고 있다고 가정할 때 토큰의 가격을 다음 공식으로 표현하면 둘의 초기 값은 1 e 0 = 10 t 0 과 같습니다. ETH 표준) p 0은 다음과 같습니다.

그러면 내가 보유한 총 가치(ETH)는 수량*가격과 같습니다.

보조 제목

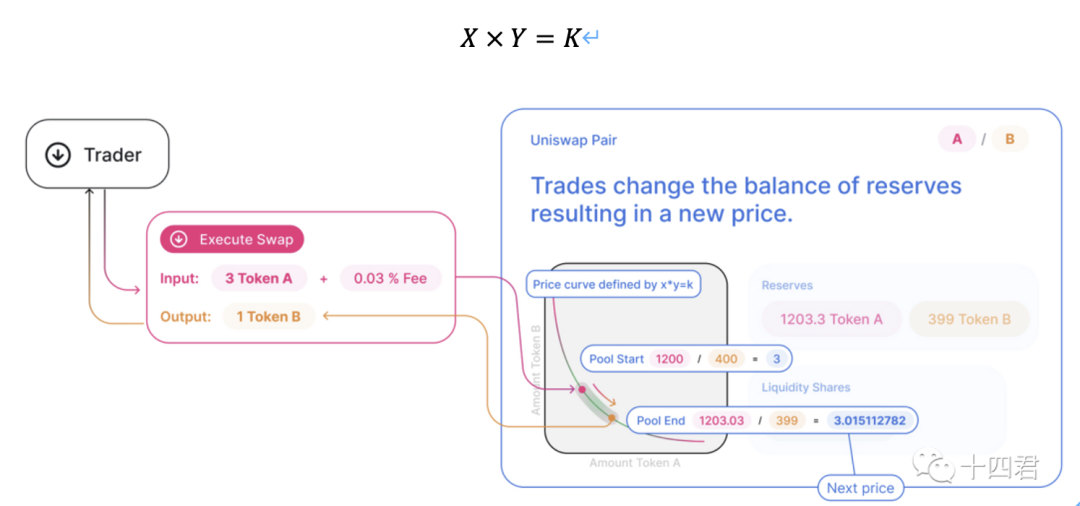

파트 2: UniSwap에 유동성 주입

우리는 ETH와 토큰을 일정 비율로 유동성에 주입할 수 있습니다.여기서 주입이 총 가치의 50%를 차지한다고 가정하여 계산하는 것이 편리합니다.유동성 풀은 10개의 Lp토큰과 같은 Lp 인증서를 제공합니다. 현재 총 유동성에 대한 배당금 지급 주식의 주식을 점유하고 있음을 증명하는 데 사용됩니다. 일정한 상품 공식으로 인해 LP의 투입과 출금만이 K값을 변화시킵니다.

마지막으로

마지막으로

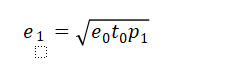

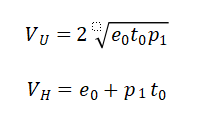

우리가 추출할 수 있는 유동성 가치 VU의 이러한 포괄적인 계산은

여기에서 후속 비영구적 손실의 일부를 형성할 VU의 피감수가 유도되므로 e 1이 있는 항소 공식과 e 1이 없는 항소 공식은 VU에 대해 특별히 유도됩니다.

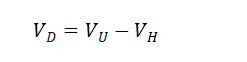

파트 3: 비영구 손실 공식 도출

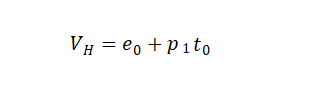

Part 1에 따르면 현재 토큰을 보유하고 있는 가치 VH를 얻었고,

Part 2에 따르면 Uniswap을 보유하는 대신 LP로 투자하는 총 가치 VU를 얻었습니다.

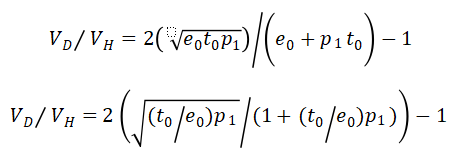

분명히: 발산 손실(비영구적 손실 또는 발산 손실)은 VD여야 합니다.

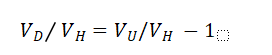

값은 원래 값에 대한 비율에 따라 증가하거나 감소해야 하므로 방정식의 양쪽을 VH로 나눕니다.

위의 Part 1과 2의 결론에서 VH와 VU의 자세한 공식은 다음과 같습니다.

따라서 비영구 손실률 VD/VH는 다음과 같습니다.

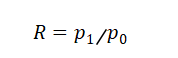

이것이 가장 중요한 단계인데, 비영구적 손실은 가격차이가 있는 두 기간에 발생하므로 두 시간을 나눈 가격과 같은 가격변동률 R을 대입하자.

파트 1의 수식 결합

따라서 R은 또한

비영구 손실률 VD/VH와 결합하여 두 코어 부품에 e 0을 곱하여 R만으로 최종 공식을 형성합니다.

이와 같이 R만으로 표현되는 비영구적 손실률을 단순화할 수 있다.

최종 비영구 손실률 값은 R 값과 관련이 있기 때문에 R이 변하는 한 증가하거나 감소하더라도 비영구 손실이 발생한다는 의미이기도 하며 배수로 측정했을 때 동등한 값입니다.

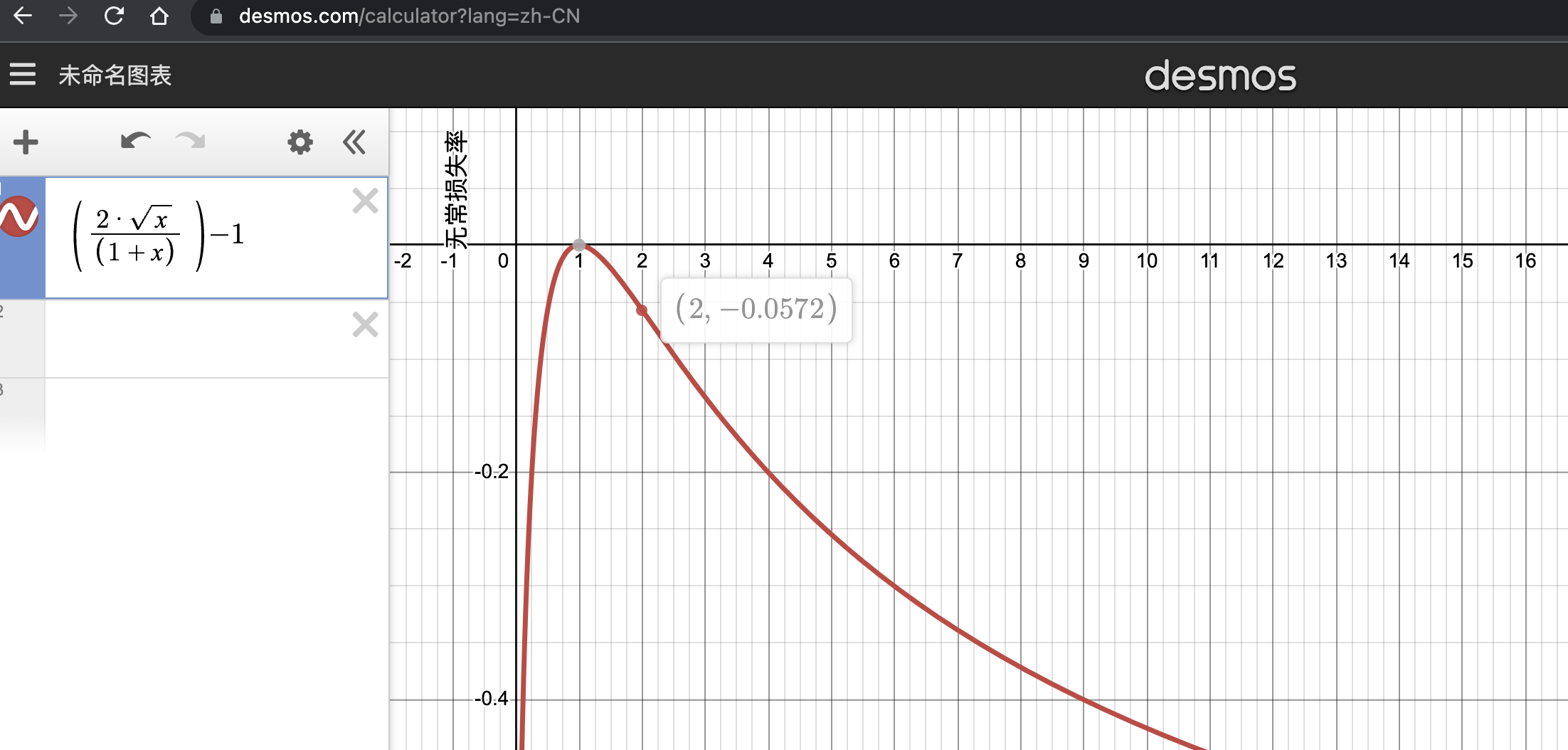

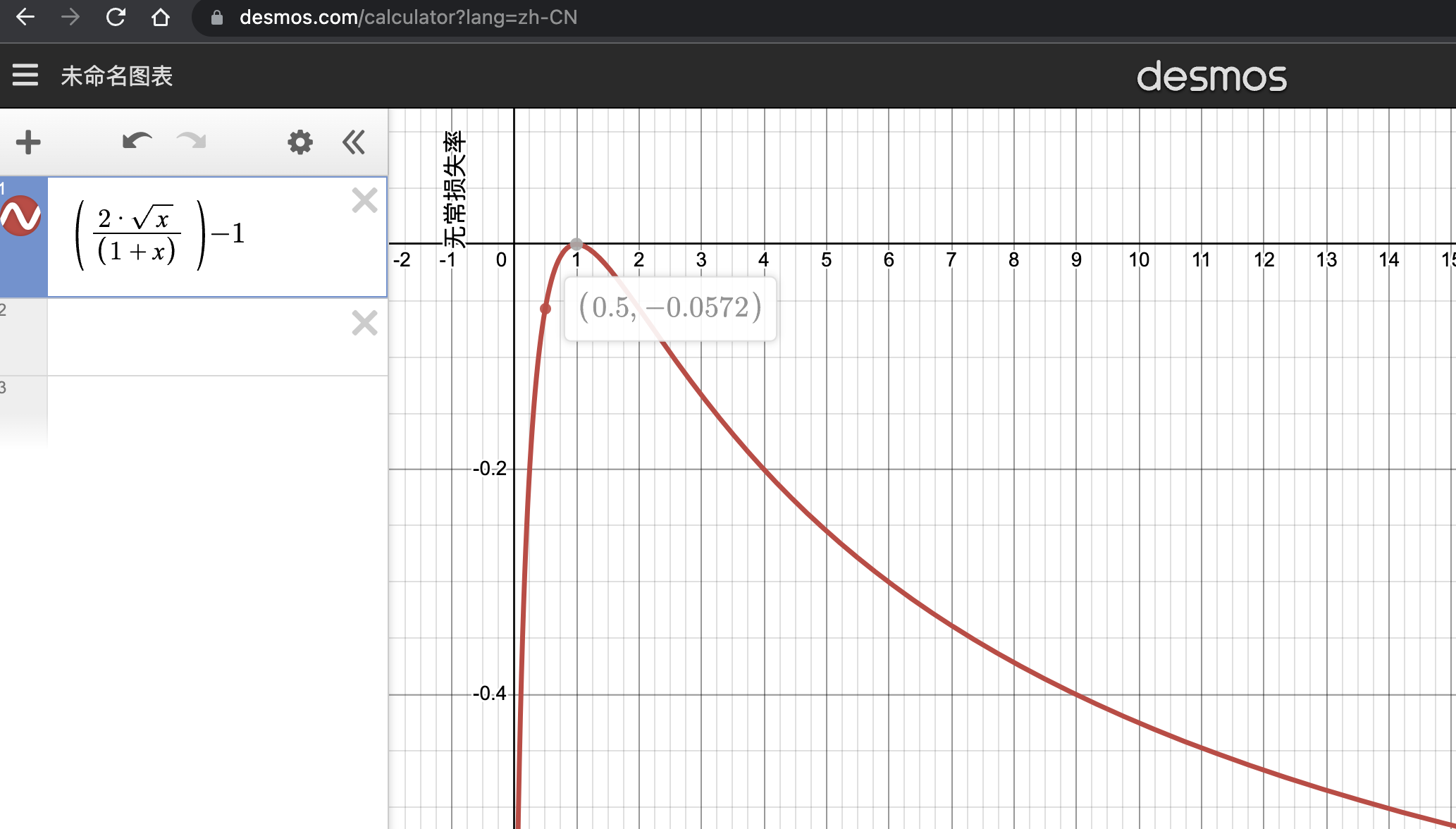

Part 4 그래픽 비영구 손실 공식

이 수식의 결과를 그리기 도구를 사용하여 제시할 수 있습니다.다음 그림은 비대칭 곡선처럼 보이지만 실제로는 상대적 배율, 즉 원래 값인 1 ETH = 100 Dai 및 In에 대해 대칭이므로 대칭입니다. 즉, 1 ETH = 50 Dai로 떨어지는 것은 두 배의 하락을 의미하며, 1 ETH = 200 Dai로 상승하는 것과 동일하며 두 배로 증가하며 비영구적 손실은 5.72%로 동일합니다.

비영구적 손실을 이해하는 방법?

덧없음은 무슨 뜻인가요?

우선 그의 이름은 부적절하다.가격편차가 역전되면 가격편차로 인한 손실도 역전되기 때문에 이전에 "비영구적 손실"이라는 단어를 선택했다.나중에 더 많은 기사에서 (발산 손실)을 사용하여 설명할 것이다. 그를.

비영구 손실은 언제 발생합니까?

이 손실은 가격이 유동성 공급자가 유동성을 추가했을 때와 동일한 가치로 돌아오면 사라집니다. 이 손실은 유동성 공급자가 유동성을 철회할 때만 실현되며 입금과 출금의 가격 차이를 기반으로 합니다.

비영구적 손실이 LP가 생계를 유지하게 하는 것 이상입니까?

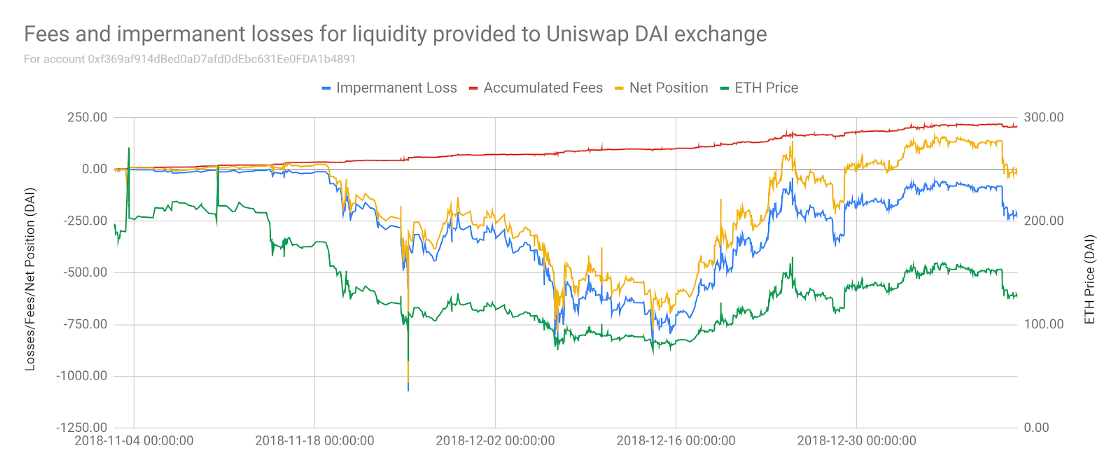

유동성 공급자의 실제 수익은 실제로 가격 차이로 인한 편차 손실과 교환 거래의 누적 수수료 간의 균형입니다.

위 그림과 같이 계정이 LP가 된 이후 원래 자금만 보유하고 있을 때와 비교하여 해당 계정은 순마이너스 포지션(노란 선). 이는 이 기간 동안의 ETH 가격 변동 때문입니다(녹색 선) 엄청난 발산 손실(블루 라인). 그러나 전체 비용은 꾸준히 누적되었습니다(레드 라인). ETH 가격이 유동성이 제공된 가격에 접근하면서 대부분의 손실이 반전되었습니다.

비영구적 손실은 어디에서 오는가?

LP로서 시장에 유동성을 제공합니다.사실 시장에서 사용자를 상대로그래서,

그래서,유동성을 제공한다는 것은 항상 시장과 역작용을 한다는 것을 의미합니다., 항상 더 약한 자산을 보유하는 경향이 있습니다(ETH가 상승하여 강한 자산이 될 때 DAI는 약한 자산입니다). 그래서 ETH가 상승하면 유동성은 계속해서 미리 ETH를 버리고 더 많은 DAI를 받게 되는데, 미리 내놓은 이 ETH는 비영구적 손실의 원천이 되는데, 이때의 비영구적 손실은 당신의 ETH로 이해할 수 있습니다. 공중에서 또는 풀의 가치가 외부 차익 거래자에 의해 제거되었습니다.

관련 정보

https://uniswap.org/whitepaper.pdf

https://pintail.medium.com/understanding-uniswap-returns-cc 593 f 3499 ef

https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104 c 0 b 6816 f 2

https://hackmd.io/@HaydenAdams/HJ 9 jLsfTz

https://github.com/Dapp-Learning-DAO/Dapp-Learning/blob/main/basic/13-decentralized-exchange/uniswap-v1-like/README.md

14 좋아요 및 팔로우, 기술적 관점에서 가치 제공

14 좋아요 및 팔로우, 기술적 관점에서 가치 제공