2022년 암호화 산업 투자 및 금융 보고서: 자금 흐름, 인기 트랙, 투자 동향

원작자: flowie, Xi Angxiang, ChainCatcher

목차:

1. 2022년 암호화폐 시장 개요

2. 2022년 암호화폐 벤처캐피털 자금조달 상황

3. 2022년 프로젝트 파이낸싱

트랙별 펀딩 건수 및 금액 분석

연간 파이낸싱 금액 상위 10개 프로젝트

투자 대행

투자 대행

첫 번째 레벨 제목

V. 결론

1. 2022년 암호화폐 시장 개요

2022년 '암호화 겨울'이 키워드로, 이 한파가 한걸음 한걸음 지나가고 있다.

거시 환경 측면에서 2022년 글로벌 인플레이션은 여러 국가의 중앙 은행이 통화 긴축 정책을 시작했으며 연방 준비 은행의 공격적인 금리 인상으로 인해 주식 시장, 자금 시장 및 세계 여러 나라의 국채가 급락했고, 미국 10년 만기 국채 수익률의 역전은 계속해서 최고치를 경신했고, 기술주 중심의 나스닥은 계속해서 하락했습니다.

암호화폐 산업은 과도한 투기꾼을 유치하고 레버리지 비율이 전통 산업보다 높기 때문에 글로벌 자본 긴축 상황에서 디레버리징 과정은 더욱 폭력적입니다.

소스 링크:

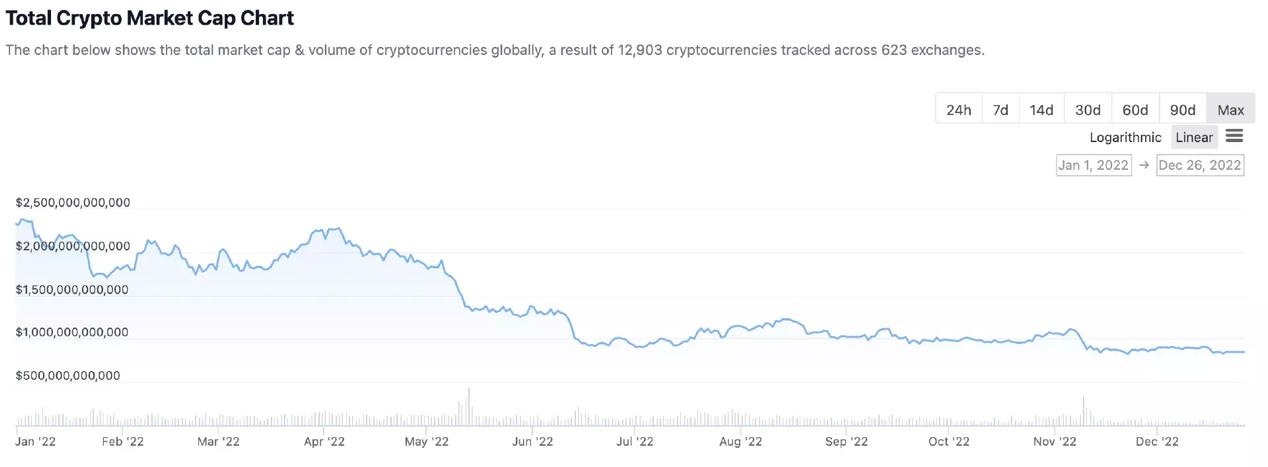

소스 링크:https://www.coingecko.com/en/global-charts

소스 링크:

소스 링크:https://www.coingecko.com/en/global-charts

소스 링크:

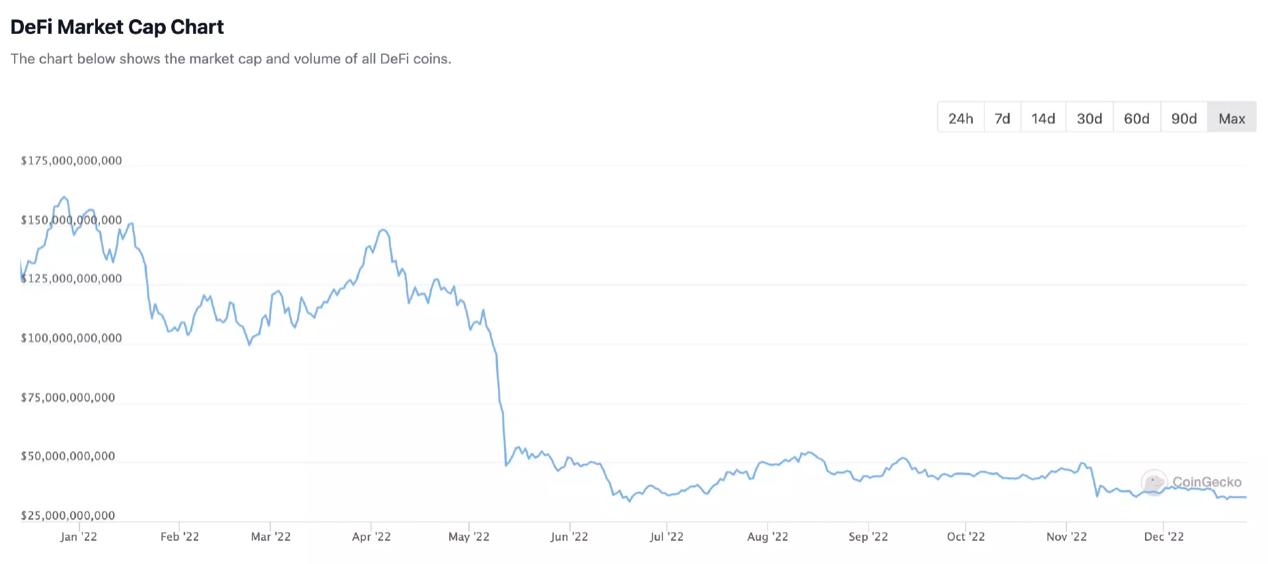

소스 링크:https://www.coingecko.com/en/global-charts

NFT 분야에서는 시장이 계속 냉각되면서 NFT 거래량은 여전히 하락세를 보이고 있습니다. 2022년 5월 초고 거래량은 주로 상대방의 타 증서 발행으로 인한 FOMO 정서 때문입니다. 2022년에는 NFT의 총 시장 가치가 약 350억 달러에서 210억 달러로 40% 이상 감소할 것입니다.

둘째, 2차 시장의 지속적인 약세라는 맥락에서 2022년 암호화 시장에는 많은 부정적인 위험 사건이 있을 것입니다. 우리는 Terra, Three Arrows Capital, Voyager Digital, Celsius, FTX, BlockFi 등 수많은 암호화폐 거물이 도미노처럼 쓰러지는 것을 목격했습니다. 현재 목록은 계속 늘어나고 있습니다.

매크로 환경의 쇠퇴, 2차 시장의 깊은 약세, 여러 번의 검은 백조 사건으로 인해 암호화 산업의 투자 및 금융 시장에 대한 신뢰가 급격히 떨어졌습니다. 2022년 중반 루나 폭락 사태도 투자·금융 시장에서 중요한 '분수령'이 됐다. 올 상반기에는 전체 벤처캐피털 시장이 기본적으로 2021년 강세장 실적을 넘기거나 이어갔지만, 하반기에는 열기가 급격하게 반전되면서 기관투자가 종료와 투자·금융시장 모두 둔화되었으며 이러한 감소는 2023년 상반기까지 계속될 수 있습니다.

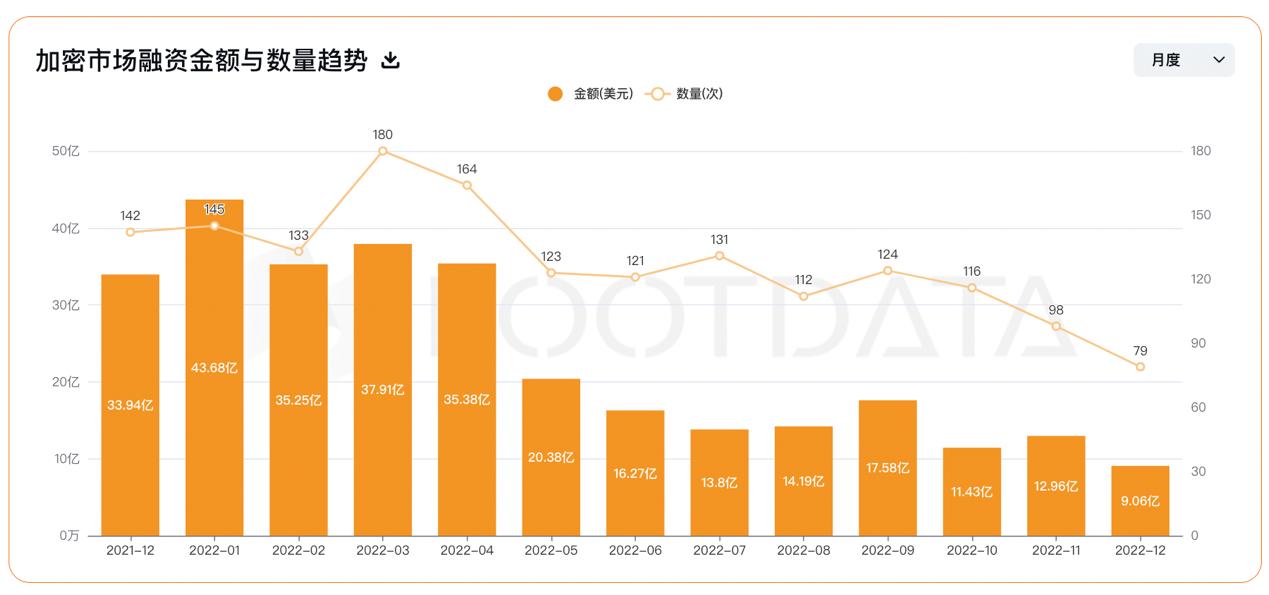

2022년 암호화폐 투자 및 금융 시장의 투자 속도는 어떻고 자금은 어디로 가고 있습니까? 암호화된 데이터 플랫폼에 따라Rootdata첫 번째 레벨 제목

2. 2022년 암호화폐 벤처캐피털 자금조달 상황

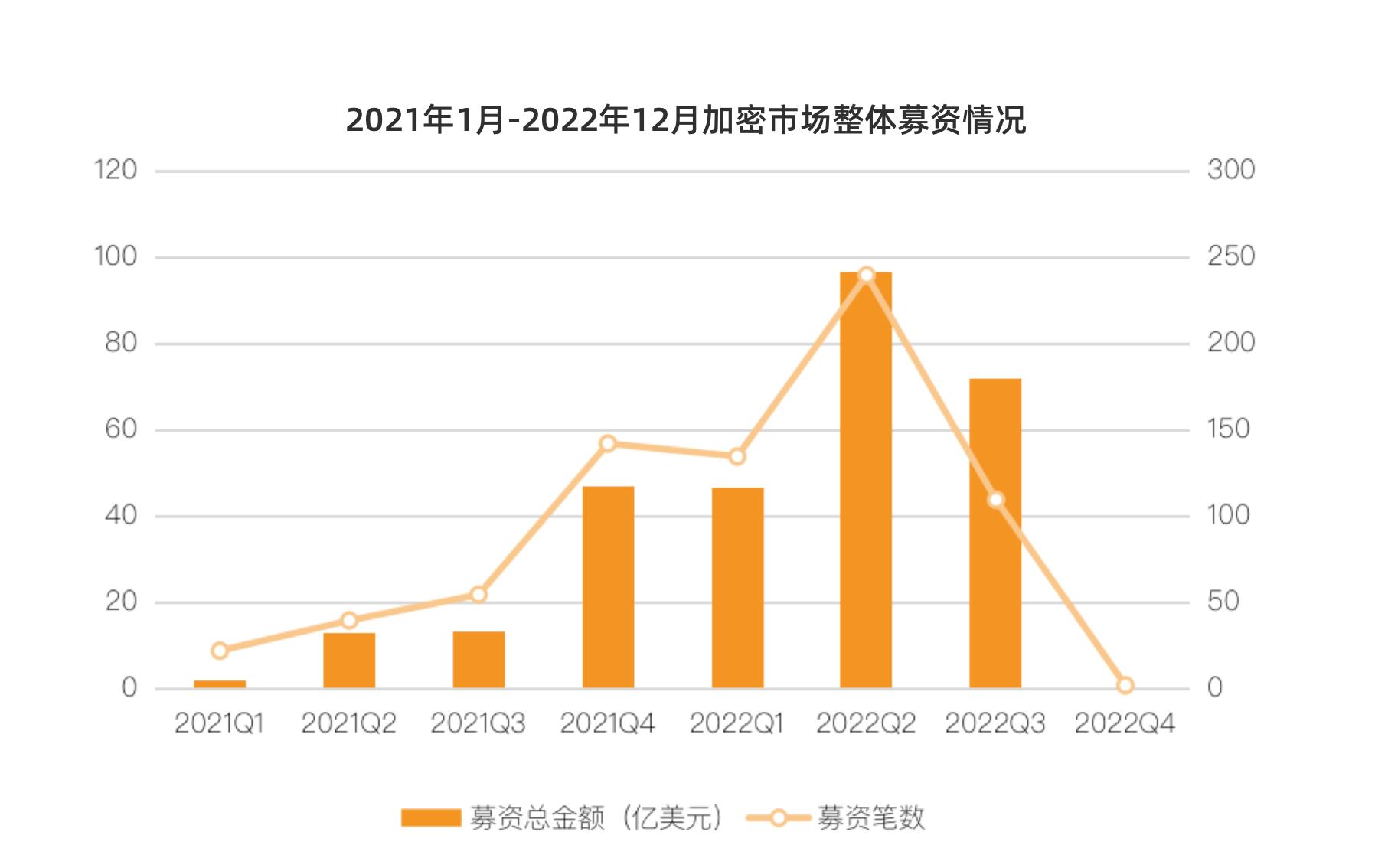

자금 조달 측면에서 2021년 암호화 시장의 강세는 2022년 초에 많은 자금이 암호화 시장에 진입할 수 있도록 했습니다. 2022년 암호화폐 벤처캐피탈 시장의 1~2분기에 모금이 크게 증가했으며, 2022년 1분기에는 54건의 모금 거래가 발생하여 전년 대비 500% 증가했으며 총 모금 금액은 전년 대비 2245% 증가한 117억2300만 달러. 2022년 2분기에는 전년 동기 대비 500% 증가한 96건의 모금 거래가 있었고, 모금된 총 금액은 전년 동기 대비 635.12% 증가한 241억 9,300만 달러였습니다.

그러나 약세장 도래와 함께 연초 루나, 쓰리애로우캐피털 등 일련의 뇌우가 빈번하게 발생해 투자기관 실적도 의문시되면서 강력한 자금조달 모멘텀은 금세 제동이 걸렸다. 2022년 3분기 모금액과 모금총액은 벼랑같은 하락세를 보일 것으로 예상되며, 모금액은 2분기 대비 54.16% 감소하여 펀드총액은 인상률은 2분기보다 25.43% 낮다.

2022년 말까지 FTX 블랙 스완 이벤트가 나타날 것이며 Sequoia Capital, Paradigm, Temasek, Multicoin 및 기타 상위 펀드가 암호화 분야에 수억 달러를 투자하여 제로에 투자하고 암호화 투자 기관의 명성은 암호화 시장에 할당된 업스트림 자금으로 인해 4/4분기 자금 조달 활동은 기본적으로 정체되었으며 거의 1건의 자금 조달 이벤트만 있었으며 총 자금 조달 금액은 미화 1억 5천만 달러에 달했습니다.

이미지 설명

데이터 소스: 메사리

첫 번째 레벨 제목

3. 2022년 프로젝트 파이낸싱

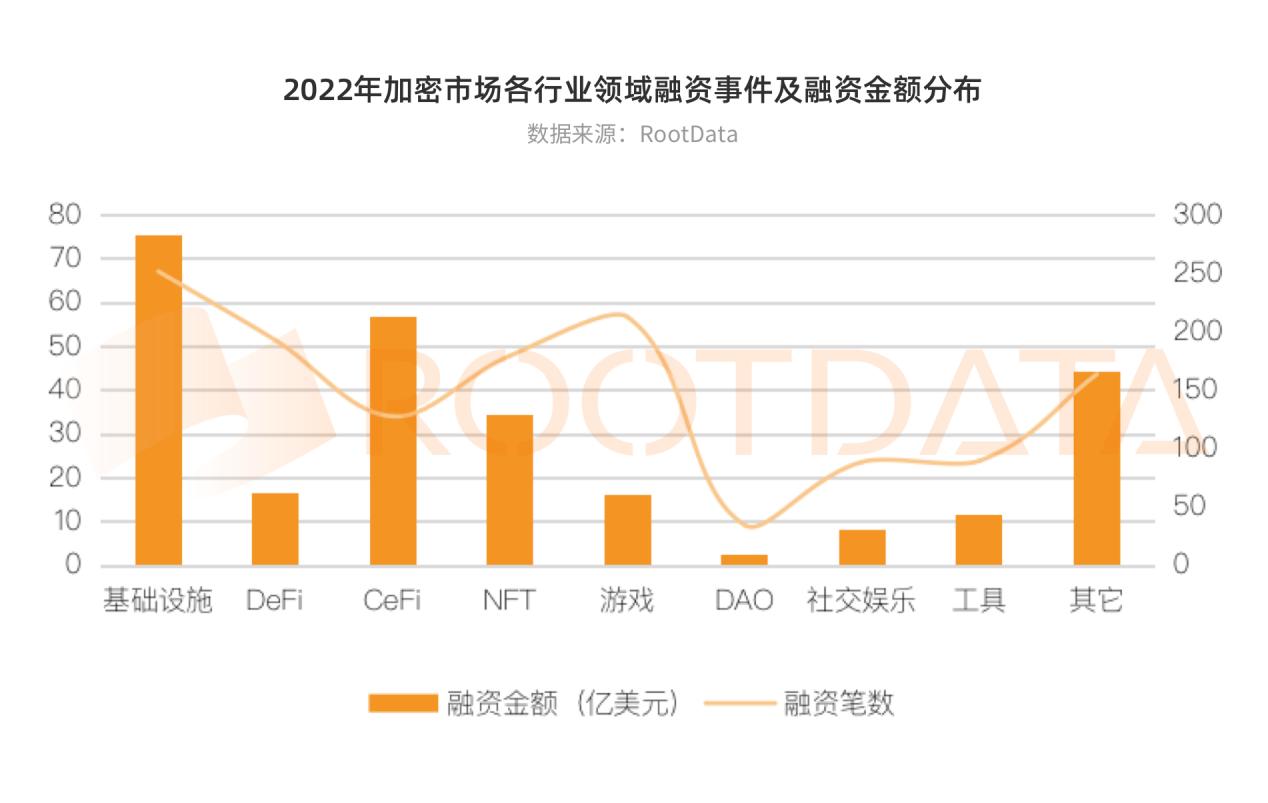

이 보고서는 2022년 DeFi, CeFi, 인프라, 게임, NFT, 소셜 엔터테인먼트, DAO, 도구 및 정보 서비스 등에서 1,528건의 투자 및 파이낸싱 이벤트를 집계합니다.

2022년 암호화폐 산업의 누적 공적 자금 조달액은 267억 7000만 달러에 이르고 금융 거래 건수는 1528건으로 2021년 대비 각각 4.5% 감소, 28% 증가할 전망이다. 당해 연도에 57건의 M&A가 있었으며, 그 중 10건이 인수 금액을 발표했으며 총 16억 4천만 달러였습니다.

2022년 1분기 암호화폐 투자 및 금융 시장은 2021년 4분기 이후 총 116억 8600만 달러의 자금 조달로 단일 분기 투자 및 자금 조달에서 100억 달러 이상의 기록을 이어갔습니다. 5개월 연속 긍정적인 성장 또는 평탄한 기록, 이것은 암호화폐 투자의 전례 없는 황금기입니다.

이미지 설명

데이터 소스:Rootdata

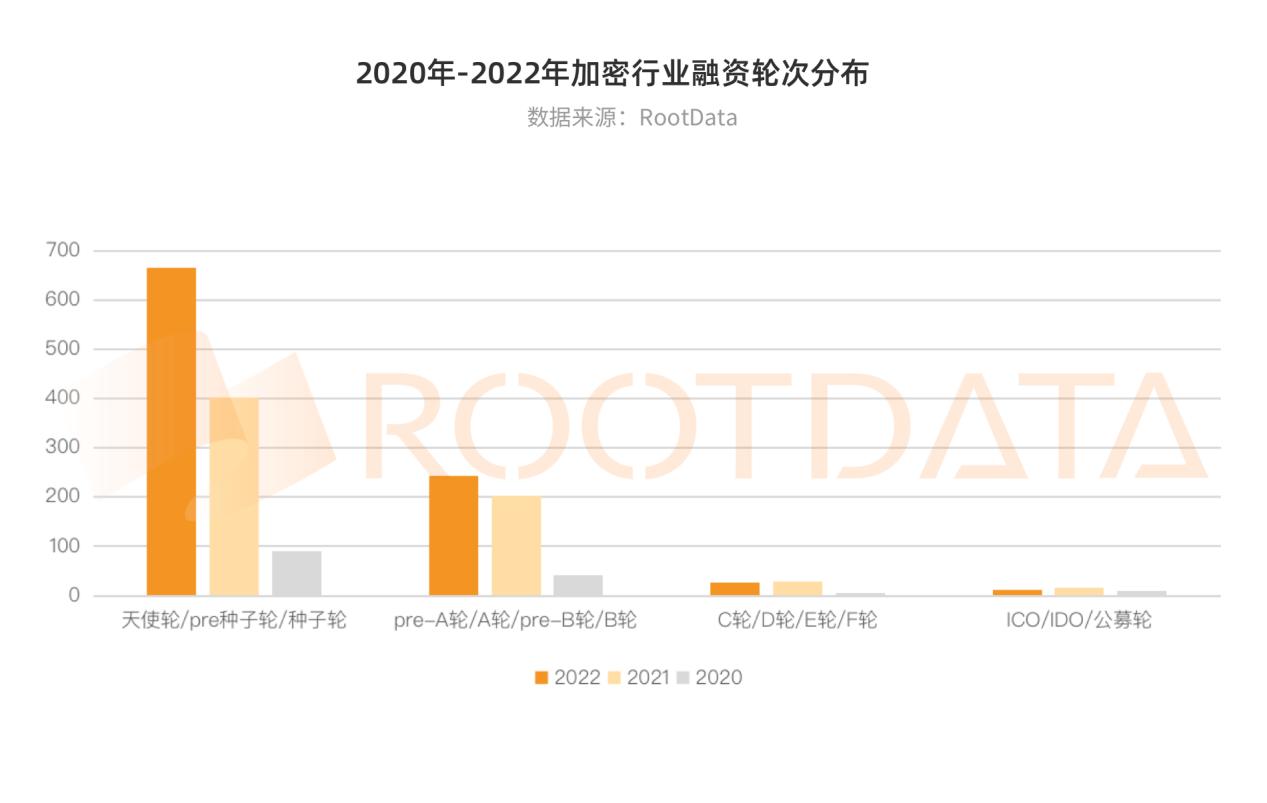

투자 및 파이낸싱 라운드의 세분화에서 암호화 프로젝트의 파이낸싱 라운드 분포는 기본적으로 2020 및 2021과 유사하며 여전히 엔젤 라운드, 프리 시드 라운드, , NFT 및 DeFi 분야가 가장 눈에 띕니다.이 세 분야에서 조기 자금 조달을 받은 프로젝트의 비율은 각각 68%, 65% 및 63%를 차지합니다. 왕성한 발전과 산업구조는 아직 굳건하지 못하다.

2022년에는 크립토 벤처 캐피탈 펀드가 주로 어떤 트랙으로 유입될까요? 2021년과 어떻게 달라졌나요?

투자 및 금융 분야 분포의 관점에서 보면 2022년 상위 3개 분야는 인프라(252건), 게임(213건), 디파이(193건)로 전체 거래건수의 16.49%, 13.94%를 차지한다. 파이낸싱 거래는 각각 %, 12.63%, 총 파이낸싱 금액 기준 상위 3개 영역은 인프라(75억 6,500만 달러), CeFi(56억 8,000만 달러), NFT(34억 5,600만 달러)로 28.20%, 21.22%, 전체 자금조달 규모의 12.92% % .

2021년과 비교하여 2022년 각 트랙의 자금조달 총액과 총 투자 및 자금조달 건수는 상대적으로 높은 성장률을 보일 것이며 대부분의 성장률이 50%를 초과할 것입니다. 그 중 자금조달건수와 자금조달금액 모두 상대적으로 증가하는 추세를 보였으며, 인프라, NFT, 소셜오락, 도구정보서비스, 금융거래건수는 각각 19.4%, 68.2%, 134.2%, 125% 증가하였다. 전년 대비 각각 82.3%, 181.32%, 265.2%, 78.5% 증가했습니다.

또한 2022년에는 단일 파이낸싱이 1억 달러를 초과하는 63개의 파이낸싱 이벤트가 있으며 이러한 프로젝트 중 많은 프로젝트가 지속적인 파이낸싱을 통해 수억 달러의 많은 금액을 확보했습니다. 이 중 Animoca Brands는 3차례의 펀딩에서 총 5억 4,400만 달러, Amber는 2차례의 펀딩에서 총 5억 달러, NEAR Protocol은 2차례의 펀딩에서 총 5억 달러를 모금했습니다. 압토스는 4회 연속 펀딩을 진행해 2회 펀딩 금액을 공개했는데, 수이는 총 3억5000만 달러, 수이는 2회 펀딩을 통해 총 3억1500만 달러를 모금했다.

2022년에는 주요 펀드가 가장 선호하는 대규모 금융 프로젝트가 주로 인프라 분야(Layer 1, Layer 2, 개발자 플랫폼, 지갑, 미들웨어 및 기타 세분 트랙을 포함한 인프라 트랙 포함)에 집중되어 있습니다. 1 주로 퍼블릭 체인과 확장 트랙에 초점을 맞춘 미화 1억 달러 규모의 파이낸싱 이벤트가 19개 있었습니다. 새로운 퍼블릭 체인 내러티브의 마지막 라운드에서 연초 Polygon의 4억 5천만 달러 자금 조달 외에도 이 트랙의 많은 신생 기업이 상당한 자금 조달을 완료했습니다. 백만 달러의 파이낸싱, zkSync의 2백만 달러 등

그러나 2021년에 인기를 얻은 NFT는 2022년의 침체기에도 여전히 강력한 모멘텀을 유지할 것입니다. 미화 1억 달러 이상의 파이낸싱을 완료한 NFT 분야의 이벤트는 12개이며 주로 상위 프로젝트의 중후반 단계에 집중되어 있습니다. 세 차례 자금 조달), Yuga Labs(4억 5천만 달러), Opensea(3억 5천만 달러), Dapper Labs(3억 5천만 달러)

소셜 엔터테인먼트 및 도구 및 정보 서비스 분야에서 자금 조달 건수와 자금 조달 금액이 모두 크게 증가했습니다. 소셜 엔터테인먼트 (항상 Web3가 사용자 성장을 돌파하는 콘텐츠 포털 중 하나로 여겨져 왔습니다. 2022년에는 "분산형 소셜 네트워킹", "Web3 소셜 네트워크" 및 "Web3 음악"과 같은 소셜 엔터테인먼트 콘텐츠가 핫할 것입니다. 토픽, 소울바인딩 등 뜨거운 신개념. 엘론 머스크의 유명 트위터 인수로 Web3 소셜 네트워킹에 대한 뜨거운 논의가 다시 한 번 절정에 이르렀지만 트랙은 아직 개발 초기 단계이기 때문에 , 방향이 비교적 모호하고 고성장 추세가 없습니다.2022 년 플랫폼, 소셜 엔터테인먼트 트랙 소셜 엔터테인먼트 투자 프로젝트는 주로 시드 라운드 단계에 집중되어 있으며 56 건의 거래가 있으며 대규모 자금 조달이 거의 없습니다. 파이낸싱 이벤트에는 a16z 파이낸싱이 이끄는 3천만 달러 투자를 완료한 분산형 소셜 프로토콜 Farcaster가 포함됩니다.

도구 및 정보 서비스 분야에서 투자 프로젝트는 주로 시드 라운드 단계에 집중되어 있으며 총 53개 프로젝트입니다. 암호화 데이터 및 분석과 관련된 세분 트랙은 투자 및 금융에서 가장 활발하며 36개 금융이 이 분야 전체 금융의 36.73%를 차지합니다. Lukka 회사(1억 1천만 달러). 또한 올해 여러 주요 프로젝트의 연속적인 뇌우로 암호화 프로젝트와 관련된 금융 및 세무, 회계 및 기타 도구 플랫폼 또는 솔루션도 1급 투자 붐을 불러일으켰고 Tiger Global 및 Sequoia Capital이 시장에 진출했습니다.

CeFi, DAO, 게임의 자금조달 거래 건수는 소폭 증가했지만 자금조달 규모는 전년 대비 각각 54.2%, 17.2%, 46% 감소하는 등 큰 폭으로 감소했다. 디파이 분야에서는 금융 거래 건수와 자금 조달 금액 모두 전년 대비 각각 27.2%, 9.3% 감소해 소폭 감소했다.

CeFi 분야의 뇌우, 루나, 셀시우스 등은 한 해 중반에 FTX, Amber 등으로 대표되는 CeFi 상위 플레이어들이 각광을 받았고, 이들은 연달아 그러나 3분기에 이 모멘텀은 기본적으로 약해졌고 자금조달 건수와 자금조달 금액이 모두 급격하게 떨어졌습니다.FTX의 붕괴와 함께 많은 관련 CeFi 기관이 차례로 위기를 보고했으며 자금 4분기 CeFi 분야는 여전히 상대적으로 부진하다. CeFi 트랙의 성숙도는 상대적으로 높으며 초기 단계의 프로젝트가 38개, 투자 프로젝트의 A 라운드가 33개로 상대적으로 균형을 이루고 있습니다. CeFi 트랙의 가장 활발한 수직 분야는 거래소이며 기타 인기있는 분야는 지불, 시장 조성자, 저축, 자산 관리 등입니다.

CeFi의 좌절 이후 Uniswap, dYdX 및 기타 상위 DeFi 프로토콜은 다양한 충돌에서 잘 작동했으며 시장은 일반적으로 DeFi가 새로운 배당금 물결을 끌어들일 것이라고 믿지만 2022년 DeFi 분야에는 주요 혁신 프로토콜이 없을 것입니다. , 1 차 시장에 큰 혁신이 없을 것입니다.새로운 자금 조달 붐이 있으며 Uniswap만이 1 억 달러 이상의 자금 조달 프로젝트를 완료했으며 2022 년 10 월에 1 억 6,500 만 달러의 자금 조달을 완료했습니다. .

NFT의 꾸준한 발전에 비하면 2021년에도 인기를 끌었던 블록체인 게임은 2022년에 크게 약화될 것입니다. 상위 프로젝트인 Axie와 STEPN이 심하게 좌절하고 의문을 제기한 상황에서 Axie와 STEPN과 같은 현상은 없습니다. 차원이 다른 신개념 게임 프로젝트가 탄생했습니다. 3A급 블록체인 게임, NFT 게임, 메타버스 등 컨셉을 둘러싼 프로젝트에 대한 투자 열풍은 다소 있지만, 펀딩 총액이 급감한 점을 감안하면 투자기관의 배팅에 더욱 신중한 모습을 보이고 있음은 자명하다. 이 분야에서.

보조 제목

하부 구조

하부 구조

인프라 트랙은 Layer 1, Layer 2, 개발자 플랫폼, 지갑, 미들웨어 및 기타 여러 분야를 포함합니다.2022년에는 인프라 분야에서 252개의 투자 및 자금 조달 이벤트가 진행되어 총 75억 5천만 달러의 자금을 조달하여 1위를 차지할 예정입니다. 규모면에서 모든 트랙 중에서. 펀딩 건수는 전년 대비 19.4% 증가했으며, 펀딩 총액은 전년 대비 82.3% 증가했습니다. 파이낸싱 라운드의 관점에서 2022년에는 초기 단계에서 115개, A 라운드에서 48개의 인프라 투자 프로젝트가 있을 것입니다.

DeFi

DeFi 트랙에는 DEX, 대출, 자산 관리, 수익률 생성기, 안정적인 통화 등이 포함됩니다. 2022년에는 DeFi 분야에서 193개의 투자 및 파이낸싱 이벤트가 있어 총 16억 5천만 달러를 모금할 것입니다. 파이낸싱 이벤트는 전년 대비 -27.2% 증가했으며 총 자금은 전년 대비 -9.3% 증가했습니다. DeFi 투자 프로젝트의 수는 주로 시드 라운드 단계에 집중되어 있으며 110개의 프로젝트가 있습니다.

CeFi

2022년에는 CeFi 분야에서 128개의 투자 및 파이낸싱 이벤트가 진행되어 총 56억 8천만 달러를 모금하여 모든 트랙 중 2위를 차지할 것입니다. 파이낸싱 이벤트는 전년 대비 7.6% 증가했으며 총 자금은 전년 대비 -54.2% 증가했습니다.

NFT

게임

게임

2022년에는 게임 분야에서 213개의 투자 및 파이낸싱 이벤트가 진행되어 총 16억 1천만 달러를 모금할 예정입니다. 파이낸싱 이벤트는 전년 대비 80.5% 증가했으며 총 자금은 전년 대비 -46.0% 증가했습니다. 게임 분야의 투자 프로젝트는 주로 시드 라운드에 집중되어 있으며 총 113개의 프로젝트가 있습니다.

DAO

2022년에는 DAO 분야에서 35개의 투자 및 파이낸싱 이벤트가 진행되어 총 2억 7천만 달러를 모금할 예정이며 파이낸싱 이벤트는 전년 대비 25% 증가하고 전년 대비 -17.2% 증가합니다. 총 자금에서. DAO는 주로 시드 라운드 단계에 집중된 투자 프로젝트를 받았으며 12개의 프로젝트가 있습니다.

소셜 엔터테인먼트

2022년에는 소셜 엔터테인먼트 분야에서 89건의 투자 및 파이낸싱 이벤트가 진행되어 총 8억 4천만 달러를 모금할 예정입니다. 펀딩 건수는 전년 대비 134.2% 증가했으며, 펀딩 총액은 전년 대비 265.2% 증가했습니다. 소셜 엔터테인먼트 투자 프로젝트는 주로 시드 라운드 단계에 집중되어 있으며 56개 프로젝트가 있습니다.

도구 및 정보 서비스

다른

다른

보조 제목

원천:

원천:Rootdata

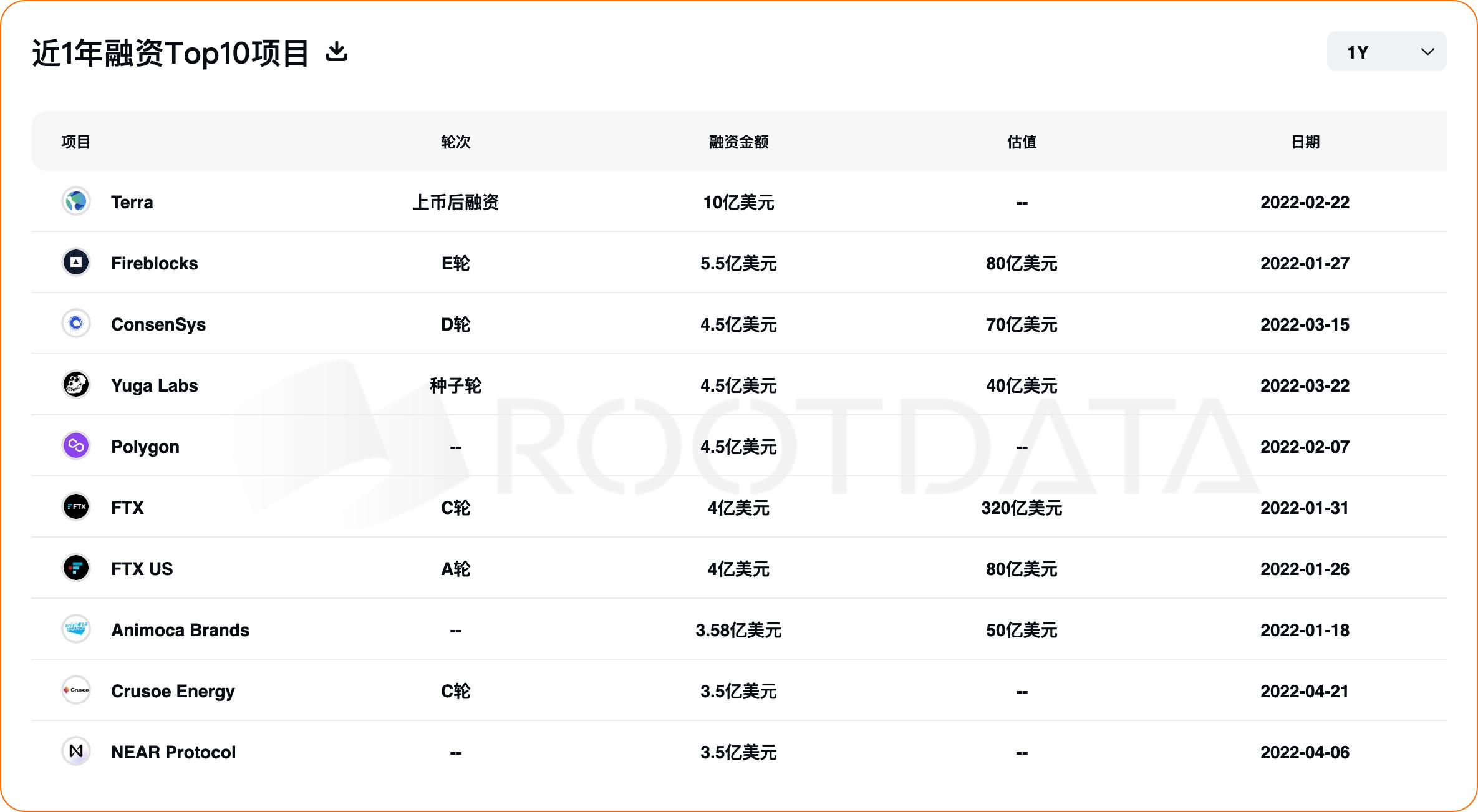

2022년 암호화 분야에서 단일 자금 조달 금액이 가장 높은 10개 프로젝트는 퍼블릭 체인 Terra(10억 달러), 디지털 자산 보관 플랫폼 Fireblocks(5억 5천만 달러), 이더리움 인프라 개발 회사 ConsenSys(4억 5천만 달러), BAYC Development Yuga Labs(450 달러)입니다. 백만), 이더리움 확장 프로젝트 Polygon(4억 5천만 달러), 암호화폐 거래소 FTX(4억 달러), 암호화폐 거래소 FTX US(4억 달러), Web3 게임 소프트웨어 회사 및 벤처 캐피탈 회사인 Animoca Brands(3억 5,800만 달러), 녹색 채굴 회사인 Crusoe Energy( 3억 5천만 달러), 퍼블릭 체인 NEAR 프로토콜(3억 5천만 달러), Flow 개발자 Dapper Labs(3억 5천만 달러).

첫 번째 레벨 제목

4. 2022년 적극적인 투자자

자금이 충분한 상위 펀드의 경우 강세장의 FOMO 정서 아래 "버스에" 있는 것과 비교하여 약세장의 암호화 시장은 점차 거품을 제거하고 본질로 돌아가며 프로젝트 평가도 합리성으로 돌아갑니다. 아마도 좋은 시간을 투자하는 것이 더 합리적일 것입니다.

원천:

원천:Rootdata

그 중 100개 이상의 투자는Coinbase Ventures(119 )、Animoca Brands(118). 코인베이스벤처스는 2022년 투자 속도를 크게 높였다. 2018년 이후 누적 투자 건수는 259건이다. 2022년에는 대규모 공격을 해 119건으로 전체 투자 건수의 절반 가까이를 차지한다. 투자 분배 측면에서 Coinbase Ventures의 투자 분야는 주로 인프라와 DeFi 분야에 집중되어 각각 투자의 30%와 24%를 차지합니다. 100달러 초과 프로젝트에 참여한 건 유가랩스(2억 달러), 수이(3억 달러), 앱토스·레이어 제로(1억3500만 달러), 노시스 세이프(1억 달러)뿐이다. 올해 100만 달러, 5개 프로젝트.

그러나 애니모카 브랜드는 2022년에 118건의 거래를 투자할 예정이다. Yuga Labs(4억 5천만 달러), Polygon(4억 5천만 달러), 축구 미디어 플랫폼 OneFootball(3억 달러), Web3 게임 서비스 제공업체 Immutable(2억 달러), 크리켓 NFT 플랫폼 Rario(1억 2천만 달러), -체인 인프라 LayerZero(1억 3,500만 달러).

Shima Capital (88 ), GSR (76 ), Spartan Group (63 ), Dragonfly (61 ), Alameda Research (59 ), Solana Ventures (59 ), a16z (56 ), Jump Crypto 50 개 이상의 투자 (55 ) .

그 중 자산 규모가 큰 1위 벤처캐피털인 a16z는 투자 분야가 비교적 균형 있게 분포되어 있고 각 분야의 샷 수도 크게 다르지 않은데 주로 인프라, NFT, 게임 분야를 중심으로 한다. 투자 단계에서 a16z는 잘 발달된 암호화폐 스타트업을 선호하며 2022년에는 총 57개의 샷이 만들어질 예정이며 그 중 투자 금액이 1억 달러 이상인 프로젝트로는 Yuga Labs, Aptos, Sui 등이 있습니다. , LayerZero 및 중앙 집중식 무선 핫스팟 네트워크 Helium 및 기타 18개 프로젝트는 총 투자 건수의 거의 30%를 차지하며 Coinbase Ventures 및 Animoca Brands를 훨씬 능가하며 투자에 참여한 많은 대규모 프로젝트가 퍼블릭 체인에 있습니다. 그리고 확장 트랙.

투자 건수는 2021년 86건의 투자로 설립된 코인베이스 벤처스와 애니모카 브랜드의 암호화폐 네이티브 펀드인 시마 캐피털에 이어 두 번째로, 주로 초기 단계 프로젝트에 집중하고 있다. 100만 달러 이상의 투자로. 2013년 설립된 암호화폐 마켓메이커 GSR은 76건의 투자를 진행하고 있으며, 대부분 투자 단계의 초기 및 중기 프로젝트로, 2022년에는 1,000만 달러 미만의 파이낸싱 프로젝트가 전체의 64% 가까이를 차지했습니다. 1년 내내 투자 및 자금 조달 금액이 1억 개 프로젝트를 초과했으며, 노시스 세이프(1억 달러)와 2022년에 천둥칠 테라(상장 후 10억 달러) 등 2개가 있다.

2018년 설립된 크립토 네이티브 펀드인 Spartan Group은 주로 DeFi, 인프라 및 게임에 투자합니다.투자 단계는 비교적 초기 단계입니다.2022년에는 1,000만 달러 미만의 자금 조달 프로젝트가 그 해. 투자 및 자금 조달 금액이 1억 이상인 유일한 프로젝트는 Polygon(미화 4억 5천만 달러)입니다. 2018년 설립된 암호화폐 네이티브 펀드인 드래곤플라이는 주로 DeFi, 인프라, CeFi에 투자한다. USD), NEAR Protocol(2회 파이낸싱, USD 350 million/USD 100 million), Polygon(USD 450 million) 등이다.

솔라나 생태계에 주로 투자하는 솔라나벤처스는 주로 DeFi와 게임에 투자한다. 점프 크립토의 2022년 1억 달러 이상의 투자 및 파이낸싱 프로젝트는 수이(3억 달러), 앱토스(1억5000만 달러), 암호화폐 거래소 쿠코인(1억5000만 달러) 등이다.

전반적으로 상위 펀드는 인프라, DeFi 및 게임 분야에 자금을 투입하는 것을 선호하며, 특히 퍼블릭 체인 및 확장 트랙은 상위 펀드가 감히 놓칠 수 없는 트랙이 되었습니다.

원천:

원천:Rootdata

그 중 가장 적극적인 엔젤투자자Balaji Srinivasan Coinbase의 전 CTO이자 A16z의 총괄 파트너인 Balaji Srinivasan은 Alchemy, Ava Labs, Bitcoin, Cameo, Chainlink, Clubhouse, Dapper Labs, Ethereum, Instadapp, NEAR 프로토콜, OnDeck, Opensea, Solana, Soylent, Superhuman, Synthesis 및 Zora. Balaji Srinivasan도 사업을 여러 번 시작했습니다. 그가 설립한 세 회사인 Earn.com, Counsyl 및 Teleport는 각각 Coinbase, Myriad 및 Topia에 인수되었습니다. 또한 Balaji Srinivasan은 "인터넷" 개념의 창시자이기도 합니다. 국가".

2022년 Balaji Srinivasan은 도구 및 정보 서비스, 인프라 및 DAO 분야에 주로 투자할 예정이며, 투자 프로젝트 중 자금 조달 금액이 2천만 달러 이상인 5개 프로젝트, 즉 모듈식 블록체인 Celestia(50 미화 100만 달러), Web3 Data index Nxyz(4000만 달러), 탈중앙화 소셜 파캐스터(3000만 달러), 탈중앙화 거래 플랫폼 Hashflow(2600만 달러).

V. 결론

V. 결론

일반적으로 2021년 강세장 아래 축적된 시장 거품과 숨겨진 위험은 2022년에 터질 것입니다. 암호화 시장은 급속도로 성장하고 있습니다. 둔화되면 자금은 장기적인 가치를 지닌 암호화된 "새로운 인프라"의 흐름을 선호할 것입니다.

2022년 투자 및 자금조달 상황으로 볼 때 인프라(Layer 1, Layer 2, 개발자 플랫폼, 지갑, 미들웨어 및 기타 세분화된 트랙을 포함한 인프라 트랙 포함), NFT, Web3 소셜 엔터테인먼트 및 데이터 분석이 상대적으로 인기가 있습니다. 2023년에도 인기가 이어질 확률이 높다.

2022년에는 비트코인 결제 기술 및 라이트닝 네트워크와 관련된 산업이 주목받고 있다는 점을 언급할 필요가 있습니다. 자금 조달 금액은 인프라, NFT 및 기타 프로젝트에 비해 훨씬 적지만 2023년에도 여전히 지속적인 관심을 기울일 가치가 있습니다.

그렇다면 다른 권위자들은 2023년 트렌드를 어떻게 예측할까요?

평소와 같이 a16z, Messari, Pantera와 같은 분석 및 벤처 캐피탈 기관은 2023년 투자 동향에 대해 자체적으로 예측했습니다. 그 중 a16z는 블록체인의 모바일 단말기, 다자간 컴퓨팅, zk 기술 관련 프로젝트 및 개발이 지속적인 관심을 받을 것이라고 언급했습니다. Messari는 2023년 암호화 인프라가 2022년에도 계속해서 인기를 끌 것으로 예상합니다.

Messari 설립자 Ryan Selkis는 분산형 소셜 네트워킹(DeSoc)을 선호합니다. Pantera Capital 파트너인 Paul Veradittakit이 zk 기술을 언급했습니다.