비트마인이 시장을 떠받치기 위해 벌인 유일한 노력: 주가가 80% 폭락한 후에도 얼마나 오래 버틸 수 있을까?

- 核心观点:BitMine能否持续买入ETH成市场焦点。

- 关键要素:

- BitMine持仓356万ETH,浮亏30亿美元。

- ETF净流出,质押收益降至2.9%。

- 机构态度分裂,ARK加仓而Thiel减持。

- 市场影响:考验以太坊价格支撑与市场信心。

- 时效性标注:短期影响

원작자: Zhou, ChainCatcher

암호화폐 시장은 하락세를 이어가고 있으며, 이더리움 가격은 11월 이후 최고치 대비 거의 40% 하락했고 ETF는 지속적인 순유출을 경험하고 있습니다. 이러한 시스템적 후퇴 속에서 최대 이더리움 자산 운용사인 비트마인(BitMine)이 주목을 받고 있습니다. 피터 틸의 파운더스 펀드(Founders Fund)는 BMNR 보유량을 절반으로 줄였고, 캐시 우드의 ARK 인베스트와 JP모건 체이스는 이러한 추세에 반해 보유 비중을 늘리기로 했습니다.

자본의 양극화된 태도는 비트마인의 "5% 연금술"을 곤경에 빠뜨렸습니다. 356만 ETH, 30억 달러의 미실현 손실, 그리고 mNAV는 0.8로 폭락했습니다. 이더리움 매수의 마지막 보루 중 하나인 비트마인은 언제까지 매수를 지속할 수 있을까요? 가치 불일치는 있을까요? DAT 플라이휠이 멈춘 후 누가 ETH를 차지하게 될까요?

1. BitMine 5% Alchemy: 자금은 얼마나 오래 지속될 수 있나요?

마이크로스트레티지에 이어 두 번째로 큰 암호화폐 자산 관리 회사인 비트마인은 향후 이더리움 총 공급량의 5%에 해당하는 토큰을 매입할 계획이었습니다. 11월 17일, 비트마인은 이더리움 보유량이 356만 개에 도달했다고 발표했는데, 이는 유통 공급량의 약 3%에 해당하며 장기 목표인 600만 개의 절반 이상을 달성한 수치입니다. 또한, 비트마인은 현재 비트코인 192개, 무담보 현금 6억 700만 달러, 그리고 Eightco Holdings 주식 1,370만 주를 포함하여 약 118억 달러 상당의 암호화폐 자산과 현금을 보유하고 있습니다.

비트마인은 7월 대규모 암호화폐 호딩 프로그램을 시작한 이후 시장의 주목을 받고 있습니다. 해당 기간 동안 비트마인의 주가는 이더리움 가격과 함께 상승했으며, "암호화폐를 통한 시가총액 증가"라는 이야기는 투자자들에게 암호화폐 업계의 새로운 모델로 인식되었습니다.

그러나 시장이 냉각되고 유동성이 줄어들면서 시장 심리는 반전되기 시작했습니다. 이더리움 가격 하락으로 비트마인의 공격적인 매수 행보는 더욱 위험해 보였습니다. 평균 매수가 4,009달러를 기준으로 비트마인의 미실현 손실은 30억 달러에 육박했습니다 . 톰 리 회장은 이더리움에 대한 강세 전망을 거듭 표명하고 낮은 수준에서도 계속해서 매수 포지션을 확대할 것이라고 밝혔지만, 투자자들의 관심은 "얼마나 더 매수할 수 있을까?"에서 "이 추세가 얼마나 지속될 수 있을까?"로 옮겨갔습니다.

BitMine은 현재 약 6억 700만 달러의 현금 보유고를 보유하고 있으며, 회사 자금은 주로 두 가지 재원에서 조달됩니다.

첫째, 암호화폐 자산에서 발생하는 수익입니다 . 비트마인은 침수 냉각 방식의 비트코인 채굴 및 컨설팅 서비스를 통해 단기 현금 흐름을 창출하는 동시에 이더리움 스테이킹을 통해 장기 수익을 추구합니다. 비트마인은 자사의 ETH 보유분을 스테이킹하여 약 4억 달러의 순수익을 창출할 것이라고 밝혔습니다.

둘째, 2차 시장 자금 조달입니다 . 이 회사는 ATM(Available-to-Money) 주식 매각 프로그램을 출시했습니다. 이 프로그램은 가격이나 규모를 미리 정하지 않고도 언제든지 신주를 매각하여 현금을 조달할 수 있는 메커니즘입니다. 현재까지 이 회사는 수억 달러 상당의 주식을 발행하여 ARK, JPMorgan Chase, Fidelity 등 유명 기업을 포함한 수많은 기관 투자자들의 투자를 유치했습니다. 톰 리는 기관들이 BMNR을 대량으로 매수할 경우, 이 자금은 ETH 매수에 사용될 것이라고 밝혔습니다.

비트마인은 ETH를 축적하고 수익을 창출함으로써 기업 자본 배분 논리를 재구성하려 하고 있지만, 시장 환경의 변화로 인해 이 모델의 안정성이 약해지고 있습니다.

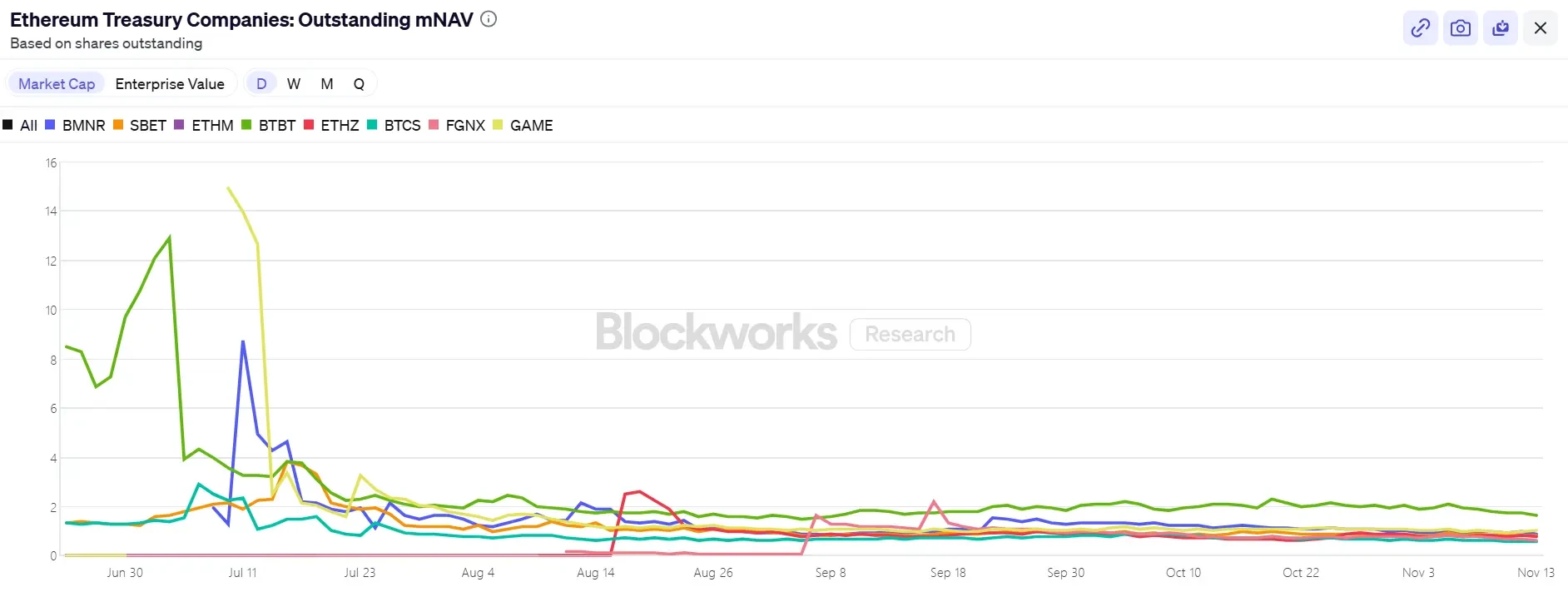

주가 측면에서 비트마인(BMNR) 은 7월 최고치 대비 약 80% 하락하며 다소 하락 압력을 받고 있습니다. 현재 시가총액은 약 92억 달러로, ETH 보유 가치 106억 달러(ETH 가격 3,000달러 기준)보다 낮습니다. 비트마인의 순자산가치(mNAV)는 0.86으로 하락했는데 , 이는 회사의 미실현 손실과 자금 조달의 지속 가능성에 대한 시장의 우려를 반영합니다.

II. ETH 가격에 대한 결정적 단서: 구매력 격차 확대와 스테이킹 감소에 기여하는 세 가지 눈에 띄는 요인.

거시경제 관점에서 볼 때, 연준은 매파적인 신호를 보내며 12월 금리 인하 가능성을 낮추었습니다. 전반적인 암호화폐 시장은 약세를 보이고 있으며, 위험 감수 성향도 크게 감소했습니다.

현재 ETH는 8월 최고가인 4,900달러에서 30% 이상 하락한 3,000달러까지 하락했습니다. 이러한 조정으로 시장은 다시 핵심 질문으로 돌아섰습니다. 만약 이전 가격 지지선이 재무부 및 금융기관들의 보유량 증가에서 비롯되었다면, 매수세가 잦아든 지금 누가 매수세를 이어갈 것인가?

눈에 띄는 시장 요인 중 ETF, 국채 회사, 온체인 펀드라는 세 가지 주요 매수 채널은 각기 다른 방향으로 차이를 보이고 있습니다.

첫째, 이더리움 관련 ETF로의 자금 유입 추세가 크게 둔화되었습니다 . 현재 이 ETF의 총 보유량은 약 635만 8600 ETH로, 전체 공급량의 5.25%를 차지합니다. SoSoValue 데이터에 따르면 11월 중순 기준 이더리움 현물 ETF의 총 순자산은 약 187억 6천만 달러였습니다. 이번 달 순유출액이 유입액을 크게 초과하여 일일 유출액이 최대 1억 8천만 달러에 달했습니다. 7월부터 8월까지 지속적인 순유입이 있었던 기간과 비교했을 때, 자금 흐름은 꾸준한 상승세에서 변동하는 하락세로 전환되었습니다.

이러한 하락세는 대규모 매수자의 잠재력을 약화시켰을 뿐만 아니라, 시장 신뢰도가 아직 폭락 속도에서 완전히 회복되지 않았음을 보여줍니다. ETF 투자자들은 일반적으로 중장기 배분 펀드에 속하며, 이들의 인출은 기존 금융 채널에서 이더리움에 대한 수요 증가세가 둔화되고 있음을 의미합니다. ETF가 더 이상 상승 모멘텀을 제공하지 못할 경우, 단기적으로 변동성을 증폭시킬 수 있습니다.

둘째, 디지털 자산 금고(DAT) 부문 또한 차별화 단계에 접어들었습니다 . 현재 DAT의 총 이더리움 전략적 보유량은 623만 9,300 ETH로, 전체 공급량의 5.15%에 해당합니다. 최근 몇 달 동안 축적 속도가 크게 둔화되었으며, 비트마인(BitMine)만이 대규모 매수를 지속하는 거의 유일한 주요 업체가 되었습니다. 지난주 비트마인은 67,021 ETH를 추가로 매수하며 저점 매수 전략을 이어갔습니다. 샤프링크(SharpLink)는 10월 18일에 19,300 ETH를 매수한 후 추가 매수를 하지 않았으며, 총 매수 비용은 약 3,609달러이며 현재 장부상 손실을 겪고 있습니다.

반면, 일부 중소 금융 회사들은 규모를 축소해야 하는 상황에 직면해 있습니다. ETHZilla는 10월 말 약 4만 개의 ETH를 매도하여 자사주를 매입했습니다. ETH 일부를 매도하여 할인율을 줄이고 주가를 안정시키려 했습니다.

이러한 괴리는 금융 부문이 광범위한 확장에서 구조 조정으로 전환되고 있음을 시사합니다. 선도 기업들은 자본과 신뢰 덕분에 여전히 구매력을 유지할 수 있는 반면, 중소기업들은 유동성 제약과 부채 상환 압력에 직면하고 있습니다. 시장의 주도권은 광범위한 증분 매수에서 여전히 자본 우위를 보유한 소수의 "외로운 늑대"에게로 옮겨가고 있습니다.

온체인 수준에서 단기 펀드는 여전히 고래와 고빈도 주소에 의해 주도되고 있지만, 가격 상승을 뒷받침하는 힘은 되지 못하고 있습니다. 최근 몇몇 롱 ETH 투자자들의 청산으로 거래 신뢰도가 다소 약화되었습니다. 코인글래스 데이터에 따르면, ETH 계약의 총 미결제약정은 8월 최고치 이후 거의 절반으로 줄었고, 레버리지 펀드는 빠르게 위축되고 있어 유동성과 투기 열풍이 동시에 냉각되고 있음을 시사합니다.

더욱이 10년 이상 휴면 상태였던 이더리움 ICO 지갑 주소들이 최근 활성화되어 자금 이체를 시작하고 있습니다. 글래스노드 데이터에 따르면 장기 보유자(155일 이상 보유한 주소)는 현재 매일 약 45,000 ETH를 매도하고 있으며, 이는 약 1억 4천만 달러에 해당합니다 . 이는 2021년 이후 가장 높은 매도 수준이며, 이는 상승 모멘텀이 약화되었음을 시사합니다.

비트멕스 공동 창립자 아서 헤이즈는 최근 ETF 자금 유입과 DAT 매수로 인해 4월 9일 이후 달러 유동성 감소로 비트코인 가격이 상승했지만, 이러한 모멘텀은 끝났다고 밝혔습니다. 기관 투자자들이 ETF 매수를 지속할 만큼 베이시스가 충분하지 않으며, 대부분의 DAT는 현재 순자산가치(NAV) 대비 할인된 가격에 거래되고 있어 투자자들이 이러한 파생상품을 기피하게 만들고 있습니다.

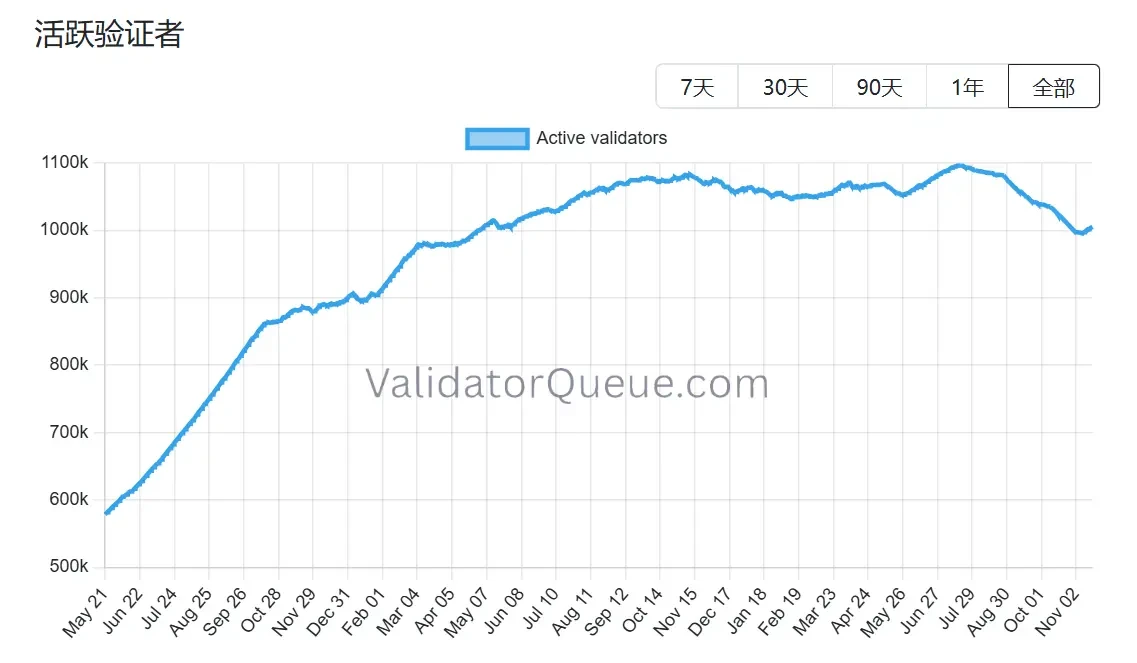

이더리움 역시 비슷한 하락세를 겪고 있으며, 특히 스테이킹 생태계의 침체로 어려움을 겪고 있습니다 . 비컨체인 데이터에 따르면 이더리움의 일일 활성 검증자 수는 7월 이후 약 10% 감소하여 2024년 4월 이후 최저치를 기록했습니다. 이는 네트워크가 2022년 9월 작업증명(PoW)에서 지분증명(PoS) 합의 메커니즘으로 전환한 이후 처음으로 이처럼 큰 폭의 하락을 경험한 것입니다.

감소는 주로 두 가지 요인에 기인합니다.

감소는 주로 두 가지 요인에 기인합니다.

첫째, 올해 이더리움 가격 급등으로 인해 전례 없는 수의 검증자가 대기열을 이탈했고, 이로 인해 스테이킹 운영자들은 스테이킹을 취소하고 매도하여 이익을 취하기 위해 서둘러야 했습니다.

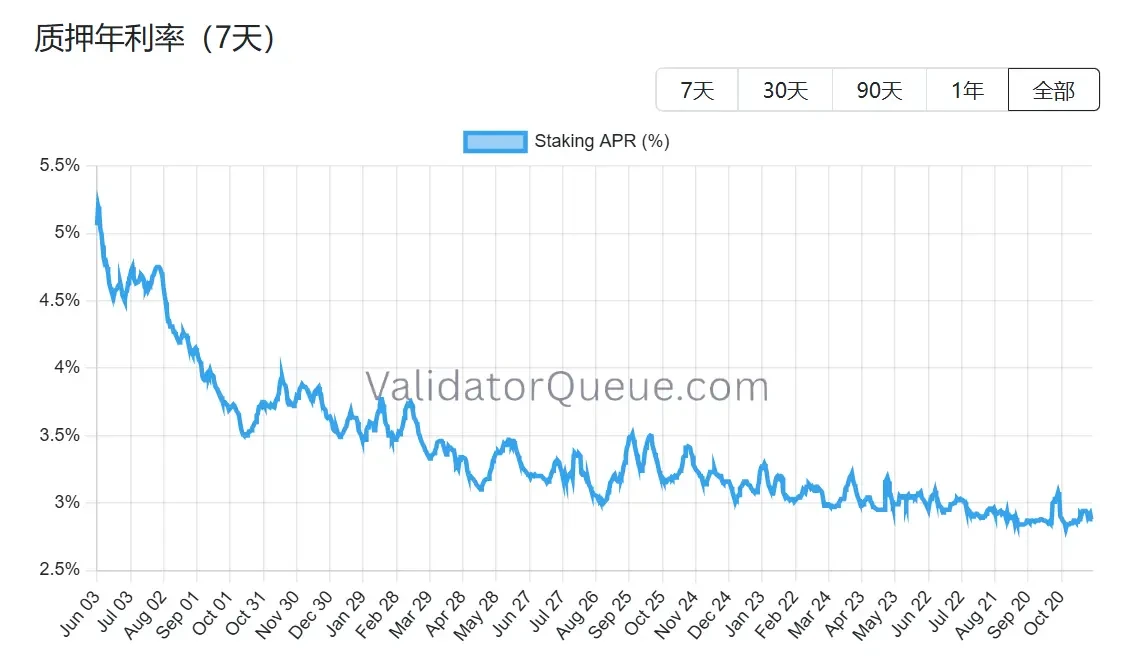

둘째, 스테이킹 수익률 하락과 차입 비용 상승으로 인해 레버리지 스테이킹은 수익성이 떨어졌습니다. 현재 이더리움의 연환산 스테이킹 수익률은 약 2.9%로, 2023년 5월에 기록된 역대 최고치인 8.6%보다 훨씬 낮습니다.

세 가지 주요 매수 채널 모두 압박을 받고 스테이킹 생태계가 위축됨에 따라, 이더리움의 가격 지지선은 다음 단계에서 구조적인 시험대에 오르게 될 것입니다. 비트마인은 여전히 매수세를 타고 있지만, 거의 홀로 싸우고 있는 셈입니다. 마지막 기둥인 비트마인마저 매수되지 못한다면, 시장은 단순히 주식이나 자금의 흐름을 잃는 것 이상의 손실을 보게 될 것입니다. 이더리움이라는 전체 이야기의 기반 자체를 잃을 수도 있습니다.

III. BitMine은 가치 불일치 문제를 겪고 있나요?

자금 조달 방식과 매수 관심 감소에 대해 논의한 후, 더욱 근본적인 의문이 제기됩니다. 비트마인 이야기는 정말 끝났을까요? 현재 시장 가격은 구조적 차이를 제대로 반영하지 못하고 있습니다.

마이크로스트래티지의 접근 방식과 비교했을 때, 비트마인은 처음부터 완전히 다른 전략을 선택했습니다. 마이크로스트래티지는 전환사채와 우선주를 통해 2차 시장에서 자금을 조달하는 데 크게 의존하여 연간 수억 달러의 이자 부담을 안고 있었고, 수익성은 비트코인의 일방적인 상승에 달려 있었습니다. 비트마인은 신주 발행을 통해 지분을 희석했지만, 이자부 부채는 거의 없었습니다. 동시에, 비트마인의 ETH 보유량은 연간 약 4억~5억 달러의 스테이킹 수익에 기여했습니다. 이러한 현금 흐름은 비교적 경직적이었고, 가격 변동과의 상관관계는 마이크로스트래티지의 부채 비용보다 훨씬 낮았습니다.

더 중요한 것은, 이러한 수익률이 끝이 아니라는 점입니다. 세계 최대 규모의 기관 ETH 보유 기업 중 하나인 BitMine은 스테이킹된 ETH를 재스테이킹(1~2% 추가 수익 획득), 노드 인프라 운영, 수익률 토큰화를 통한 고정 수익 확보(예: 약 3.5%의 특정 수익률 확보), 심지어 기관 등급 ETH 구조화 채권 발행 등에 활용할 수 있습니다. 이는 MicroStrategy의 BTC 보유량으로는 달성할 수 없는 사업입니다.

그러나 비트마인(BMNR)은 현재 미국 주식 시장에서 ETH 보유량 대비 약 13% 할인된 가격에 거래되고 있습니다. 이러한 할인율은 DAT 부문에서 가장 큰 폭은 아니지만, 유사 자산의 과거 평균 가격보다 상당히 낮습니다. 약세 심리는 미실현 손실의 시각적 영향을 증폭시켜, 수익률 버퍼와 생태계 옵션의 가치를 어느 정도 가려줍니다.

최근 기관 투자자들의 움직임은 이러한 차이를 포착한 것으로 보입니다. 11월 6일, ARK 인베스트는 21만 5천 주(806만 달러)를 추가 매수했고, JP모건 체이스는 3분기 말 기준 197만 주를 보유했습니다. 이는 무분별한 저점 매수가 아니라, ETH 생태계의 장기적인 복리 성장에 대한 평가에 기반한 것입니다. 이더리움 가격이 안정되거나 완만한 반등세를 보이면, 수익률의 상대적 안정성으로 인해 비트마인의 mNAV 회복 경로가 순수 레버리지 펀드보다 가파를 수 있습니다.

가치 불일치가 실제로 존재하는지는 이미 명확합니다. 남은 질문은 시장이 언제 희소성에 대한 대가를 기꺼이 치르게 될 것인가입니다. 현재의 할인은 위험 요소이자 가격 변동의 시작점입니다. 톰 리(Tom Lee)가 언급했듯이, 이러한 성장의 고통은 단기적이며 ETH 슈퍼사이클을 변화시키지 않을 것입니다. 물론, 이 사이클에서 비트마인의 핵심 역할에도 영향을 미치지 않을 수도 있습니다.