9개 지표에서 암호화 시장 동향 해석: 835만 BTC 손실, 많은 지표가 역사적 최저치로 하락

올해 초부터 많은 국가의 긴축 통화 정책과 반복되는 글로벌 전염병의 복합적인 영향으로 인해 암호화 시장은 심각한 충격의 하락세에 접어들었습니다. CoinGecko 통계에 따르면 6월 14일 암호화폐 시장의 총 시가총액이 2021년 2월 이후 처음으로 1조 달러 아래로 떨어졌습니다. 지금까지 암호화 시장의 총 시장 가치는 올해 약 1조 3200억 달러로 57% 이상 감소했습니다. 하락에 직면한 시장 심리는 매우 "패닉"입니다. 얼터너티브의 Fear & Greed 지수는 가까운 장래에 10 미만이었으며 이는 2018년 이후 매우 낮은 수준입니다.

말할 필요도 없이 시장은 하락세에 접어들었습니다. 새로운 질문은 지금 시장이 얼마나 하락했느냐는 것입니다. 계속 떨어질까요? 지난 몇 년간의 약세장 데이터는 사고에 대한 참고 자료를 제공할 수 있습니다. PAData는 2017년 1월 1일부터 3번의 시장 침체기 동안 대표적인 자산 BTC의 9개 시장 지표 성과를 비교 분석했습니다. 그 중 2018년 8월 1일부터 2019년 3월 31일, 2020년 3월 1일부터 2020년 6월 30일, 2022년 4월 1일부터 2022년 6월 13일까지 3개의 시장 하락 기간을 선택했습니다. 이 시간 영역의 BTC 가격은 왼쪽의 이전 고점을 초과하지 않으며 최소 하나 이상의 최저 값을 포함합니다. 분석 결과:

1) 현재 BTC 가격의 "거품"은 상당 부분 제거되었지만 역사상 이전 두 번의 시장 침체와 비교할 때 현재 가격은 거래가 제공하는 공정 가치와 실제 가치만큼 좋지 않습니다. 광산 업계에서 제공합니다. 계속해서 압력을 가할 여지가 있습니다. 그러나 현재 가격은 공급 부족으로 인한 유통 가치보다 더 많이 벗어났습니다. 미래 가격과 가치 사이의 편차 정도는 실제로 시장에서 희소성을 인식하는 정도 또는 희소성이 가져오는 가치가 다른 가치를 능가하는 상황에 따라 크게 달라집니다.

2) 현재 시장은 이전 두 번의 하락세와 동일하며 손실 칩이 빠르게 증가하고 손익 칩 비율이 더 축소되며 단기 투자 수익이 높고 시장 준비금 위험이 낮습니다. 이는 시장 게임이 심화될 수 있지만 현재 투자 수익률이 매력적이라는 것을 나타냅니다. 이전 두 번의 하락세 끝에 손익 칩 비율, SOPR 비율 및 준비금 위험의 세 가지 지표가 모두 상승하는 추세를 보였거나 적어도 상대적으로 안정적인 상태를 유지했지만 이것이 보이지 않았다는 점은 주목할 가치가 있습니다. 현재 기간에.

첫 번째 레벨 제목

01

현재 시장 가격은 거품이 더 제거되었지만 여전히 공정 가치보다 높습니다.

가격은 가치를 기반으로 하며 가치에 따라 변동합니다. BTC의 가치에 대한 평가는 보통 3가지 측면에서 이루어지며 첫 번째 측면은 실제 거래의 공정한 가치입니다. MVRV Z-Score 지표는 일반적으로 BTC 가격과 공정 가치의 편차 정도, 즉 자산이 마지막으로 이동했을 때 현재 가격과 거래 가격의 편차 정도를 평가하는 데 사용됩니다. 가치가 낮을수록 가격이 공정 가치보다 낮습니다. 이것은 일반적으로 시장 바닥에서 발생하며 그 반대의 경우도 마찬가지입니다. 통계에 따르면 2017년 이후 BTC의 평균 역사적 MVRV Z-Score(MA7, 이하 생략)는 2.07이며, 2022년 4월부터 현재까지의 평균값은 0.876이며 최소값은 0.358로 낮습니다. 현재 MVRV Z-Score는 이미 역사적으로 매우 낮은 값에 있으며 이는 현재 가격이 거래의 공정 가치에서 거의 벗어나지 않고 가격이 "디버블"되었지만 여전히 더 높다는 것을 나타냅니다. 공정가치보다

또한 2018년 8월부터 2019년 3월까지와 2020년 3월부터 2020년 6월까지 두 기간 동안의 MVRV Z-Score 평균값은 각각 0.127과 0.775였으며, 최소값은 -0.471과 -0.121로 둘 다 낮았다. 현재 기간의 평균 및 최소값보다 이는 역사상 이전 두 번의 시장 침체와 비교하여 현재 가격 소포가 작으며 마이너스 MVRV Z-Score가 없었음을 의미합니다. 즉, 가격이 거래의 공정 가치 아래로 떨어지지 않았습니다.

BTC의 가치를 측정하는 두 번째 측면은 공급 부족으로 인한 유통 가치입니다. S/F 모델은 현재 시장에서 유통 가치를 평가하는 주류 모델이며, 이를 기반으로 한 S/F Deflection 지표는 유통 가치에 대한 BTC 가격의 편차 정도를 파악할 수 있습니다. 지표는 1을 구분선으로 사용하며 값이 <1이고 작을수록 현재 BTC 가격이 유통 가치보다 낮고 현재 가격이 더 저평가되어 있음을 의미합니다.이 상황은 일반적으로 하단에서 발생합니다. 시장의 반대도 마찬가지입니다. 통계에 따르면 2017년 이후 BTC의 과거 S/F 편향(MA7)의 평균 값은 0.848로, 이는 BTC가 현재 "다이빙"하고 있더라도 전체적으로 가격이 여전히 유통 가치보다 높다는 것을 의미합니다. 다음으로 3번의 시장 침체기 동안 이 지표의 성과를 살펴보겠습니다.2022년 4월부터 현재까지의 평균 값은 0.3307로 1보다 훨씬 적으며 역사적으로 낮은 값을 가지고 있습니다. 순환 값은 상당한 음의 편차를 가지며 과소 평가됩니다.

이에 비해 2018년 8월부터 2019년 3월까지와 2020년 3월부터 2020년 6월까지의 두 기간에 대한 S/F Deflection의 평균값은 0.7769와 0.9092로 모두 <1입니다. 시장 침체기에 BTC의 가격은 일반적으로 유통 가치에 비해 과소 평가되는 것을 볼 수 있습니다. 또한 현재 기간의 평균 S/F Deflection은 이전 두 번의 하락세보다 낮기 때문에 현재 가격이 저평가될 가능성이 높습니다.

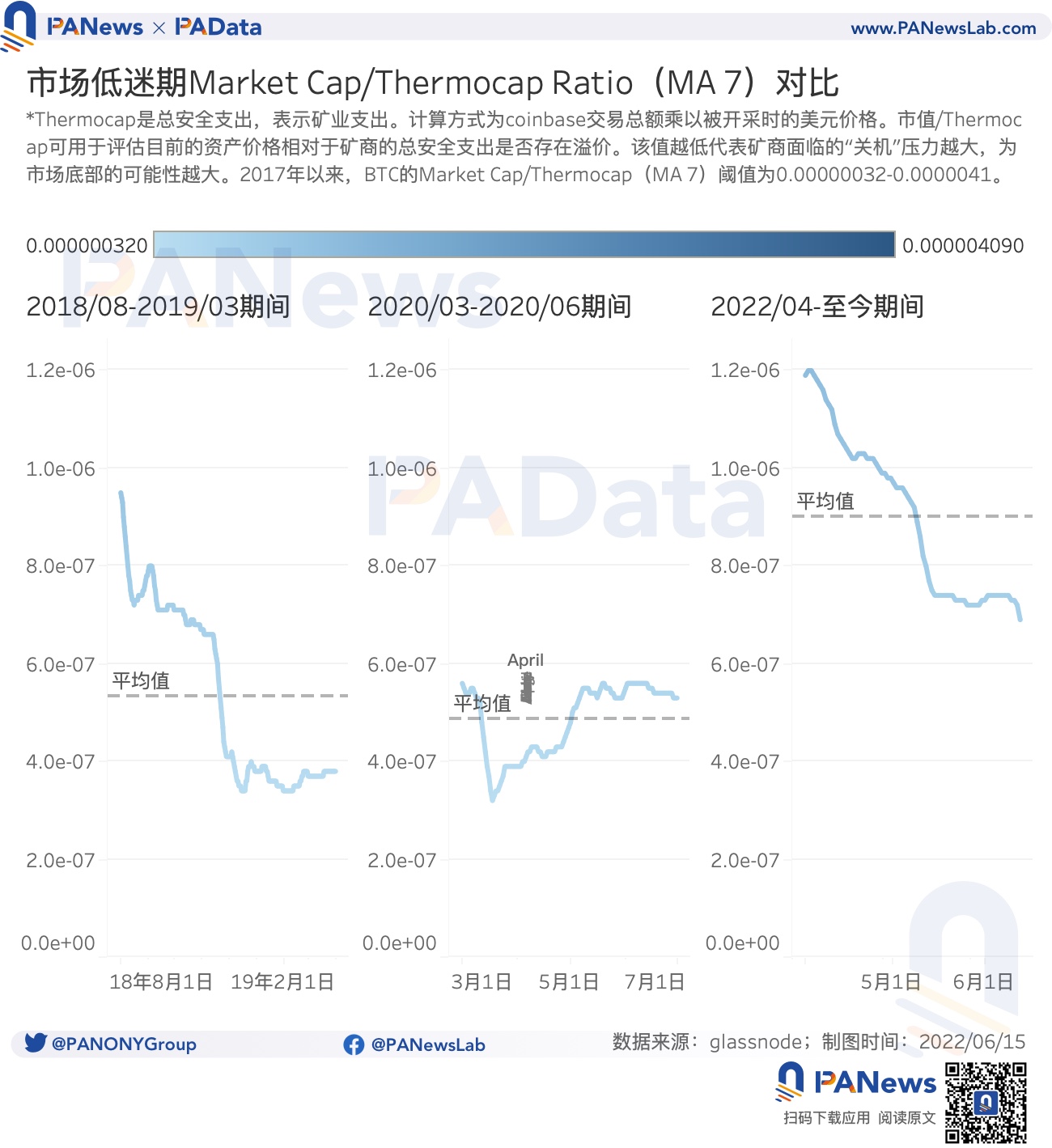

마이닝은 암호화 산업의 기반이 되는 지원 산업이며 암호화된 자산의 실제 가치의 원천입니다. 그 중 네트워크 보안을 유지하기 위해 채굴자가 지불하는 총 비용은 BTC 가치 평가의 세 번째 소스를 제공합니다. Market Cap/Thermocap Ratio는 채굴자의 보안 지출 대비 현재 가격에 프리미엄이 있는지를 측정하기 위해 현재 시장에서 사용되는 지표입니다. 일반적으로 시장 바닥에서 발생하는 Big을 "종료"하기 위해 광부가 더 많은 압력에 직면하고 그 반대의 경우도 마찬가지입니다. 통계에 따르면 2017년 이후 BTC의 역사적 Market Cap/Thermocap Ratio(MA7)의 평균 값은 0.000001049이며, 2022년 4월부터 현재까지의 평균 값은 0.0000008999로 과거 평균보다 현저히 낮으며 매우 낮은 수준입니다. 이는 현재 가격이 실제 가치에 가까운 범위로 떨어졌고 실제 가치와의 편차가 크게 감소했음을 의미합니다.

그러나 2018년 8월부터 2019년 3월까지, 2020년 3월부터 6월까지 두 기간의 시가총액/Thermocap Ratio 평균값이 각각 0.0000005342와 0.0000004857로 낮았던 것과 비교하면 현재 기간의 값은 짝수 높음, 즉 현재 가격과 실제 가치 사이의 편차 정도가 이전 두 번의 하락보다 높습니다.

첫 번째 레벨 제목

02

현재 손실 칩은 과거 평균보다 훨씬 높지만 투자 수익은 더 매력적입니다.

손익 칩의 분배, 장기 및 단기 투자 수익, 투자 신뢰도 시장을 관찰하는 데 중요한 세 가지 차원입니다. 손익 칩 배분의 관점에서, 즉 마지막 이동 시점의 가격이 현재 가격보다 높은 자산의 수 관점에서 보면 6월 13일 현재 총 약 835만 개다. BTC는 손실 상태였습니다. 2017년 이후 평균 BTC 손실 칩 수는 약 395만 BTC에 불과하며, 이는 현재 손실 칩 수는 과거 평균보다 훨씬 높고 역사적으로 높은 수준임을 의미합니다.

또한 현 기간의 평균 손실 칩 수는 약 683만 BTC로 2020년 3월부터 2020년 6월까지의 평균인 약 561만 BTC보다 높지만 2018년 8월부터 2019년 3월까지의 평균치보다는 여전히 낮습니다. 약 803만 BTC의 가치. 일반적으로 시장 침체기에는 손실 칩의 수가 상대적으로 많습니다. 현재 기간 동안 손실 칩의 수가 증가하고 있다는 점은 주목할 가치가 있습니다.이 추세가 계속된다면 현재 기간의 손실 칩 평균값은 계속 증가하여 2018년 8월부터 2019년 3월까지의 기간을 능가할 것입니다. .

손익 칩 비율의 데이터 성능은 손실 칩의 데이터 성능과 일치합니다. 2017년 이후 BTC의 평균 손익 칩 비율은 31로, 이는 전반적으로 손실 칩보다 여전히 수익성 있는 칩이 더 많고 극단적인 경우 대부분의 칩이 수익성이 있음을 의미합니다. 하지만 6월 13일 현재 손익칩 비율은 1.252로 역사상 극히 낮은 수준, 즉 현재의 이익칩과 손실칩의 격차가 더욱 좁혀져 시장이 게임이 심화될 수 있습니다.

2018년 8월~2019년 3월, 2020년 3월~2020년 6월의 평균 칩 비율은 각각 약 1.233, 2.878로 시장 침체기의 현재 평균과 비교하여 수평적 비교에서도 낮은 수준입니다.

다른 시장 추세에 따라 투자자의 보유 시간도 매우 다릅니다. 일반적으로 시장이 고점으로 상승하면 변동성이 적고 투자자의 장기(≥155일) 수익률이 높을 수 있으며, 반대로 시장이 저점으로 하락하면 변동성이 크다. , 및 투자자의 단기(>1시간 및 155일 미만), 소득이 더 높을 수 있습니다. 이 둘 사이의 비율은 SOPR Ratio로 1로 제한됩니다. 1보다 큰 값은 장기 수익률이 높고 시장이 상위에 있을 가능성이 높으며 1보다 작은 값은 단기 수익률은 더 높고 시장은 바닥에 있을 가능성이 더 높습니다. 통계에 따르면 2017년 이후 BTC의 역사적 평균 SOPR 비율은 2.88로, 이는 지금까지 장기 투자자가 여전히 더 높은 수익률을 가지고 있음을 의미합니다. 그러나 6월 13일 현재 가치는 0.76으로 떨어졌습니다. 즉, 현재로서는 단기 투자자의 수익률이 더 높고 단기 투자자의 수익률은 역사적으로 높은 수준입니다. 낮은 지점.

평균적으로 볼 때 현재 기간의 SOPR Ratio 평균 값은 1.0948로 2020년 3월부터 2020년 6월까지의 평균 값인 1.0692에 비교적 가깝습니다. 둘 다 1보다 약간 높습니다. 기간, 장기 투자 수익률은 여전히 약간 더 높습니다. 그러나 2018년 8월부터 2019년 3월까지의 평균값은 0.772에 불과해 1보다 현저히 낮아 당시 단기투자자들의 수익률이 더 높았음을 의미한다. 그러나 여기서 지속적으로 주목해야 할 것은 추세의 관점에서 볼 때 현재 기간 동안 이 값의 하락 추세는 여전히 매우 명백하다는 것입니다.

그래도 유동자산에 대한 투자수익률은 매력적이다. 리저브 리스크는 시장 신뢰도를 측정하기 위해 흔히 사용되는 지표로 가치가 낮을수록 신뢰도가 높고 가격이 낮을수록 투자수익률이 매력적이며 반대로 신뢰도가 낮고 가격이 높을수록 투자수익률은 매력적이지 않다. 통계에 따르면 2017년 이후 BTC의 평균 과거 준비금 위험은 0.0044이며 현재 범위의 평균값은 0.0019로 과거 평균보다 낮고 역사적 저점에 가깝습니다. BTC, 그리고 투자 수익률이 유망합니다.매력적입니다. 이전 두 번의 역사적 침체에서 이 값의 평균 값은 0.0025와 0.0017로, 이 역시 역사상 매우 낮은 수준이었습니다. 시장 하락의 공통점은 준비금 위험이 낮다는 점이라고 볼 수 있습니다.

첫 번째 레벨 제목

03

현재 활성 주소가 더 많고 자본 회전율이 증가합니다.

시장 침체기에는 사용자와 자금도 다른 활성 특성을 갖습니다. 먼저 사용자 활동 측면에서 보면 6월 13일 현재 비트코인 체인의 활성 주소 수는 893,900개로 2017년 이후의 과거 평균인 815,400개보다 약간 높았습니다. 비교적 활발하다.. 그리고 이전 두 번의 침체기에 비해 현재 기간 동안의 사용자 활동도 더 높습니다. 2018년 8월부터 2019년 3월까지와 2020년 3월부터 6월까지의 활성 주소 수는 각각 628,500개와 825,600개로 현재 기간의 평균 930,400개보다 낮습니다.

둘째, 자본 활동의 관점에서 휴면 지수는 각 거래에서 소실된 토큰의 평균 보유 일수를 의미합니다. 통계에 따르면 2017년 이후 BTC의 평균 과거 휴면지수는 13.72일인 반면, 현재 기간의 평균값은 6.87일로 과거 평균보다 현저히 낮습니다. 이것은 현재 거래되고 있는 토큰이 더 자주 주인을 바꾼다는 것을 의미합니다. 2018년 8월~2019년 3월 및 2020년 3월~2020년 6월 기간의 평균 휴면 지수는 각각 13.53일 및 11.19일로 과거 평균에 가깝고 현재 기간 평균보다 높았습니다. 이것은 또한 현재 기간 동안, 동일한 시장 침체 기간에도 거래 토큰의 교환 빈도가 상대적으로 높다는 것을 보여줍니다. 즉, 자금의 활동이 상대적으로 높습니다.

회전율은 자금의 활동성을 측정하는 또 다른 지표로 가치가 높을수록 자금의 흐름이 빨라지고 반대의 경우 자금의 흐름이 느려집니다. 통계에 따르면 2017년 이후 BTC의 평균 과거 회전율은 약 5.29%이며 현재 기간의 평균 값은 9.14%로 과거 평균보다 훨씬 높으며 흐름 속도도 더 빠릅니다. 또한 이직 빈도와 마찬가지로 현재 주기의 평균 이직률도 2018년 8월~2019년 3월, 2020년 3월~2020년 6월 두 기간의 평균값인 3.81%, 3.01%보다 현저히 높으며, 즉, 시장 침체기이기도 하지만 현재 기간의 자본 흐름이 더 빠르고 자본이 더 활발하다는 것입니다.

전반적으로 개별 지수는 이전 주기의 바닥과 비교하여 여전히 격차가 있지만 약 3년 동안 보유하려는 중장기 통화 보유자에게는 지금이 점진적 구매 및 정기적인 투자를 위한 더 나은 기간일 수 있습니다.