Jump Crypto: 2022년은 암호화폐 파생상품의 해가 될 것입니다.

원래 번역: 블록 유니콘

원래 번역: 블록 유니콘

암호화폐 파생상품 시장의 거래량 증가에도 불구하고개요

개요

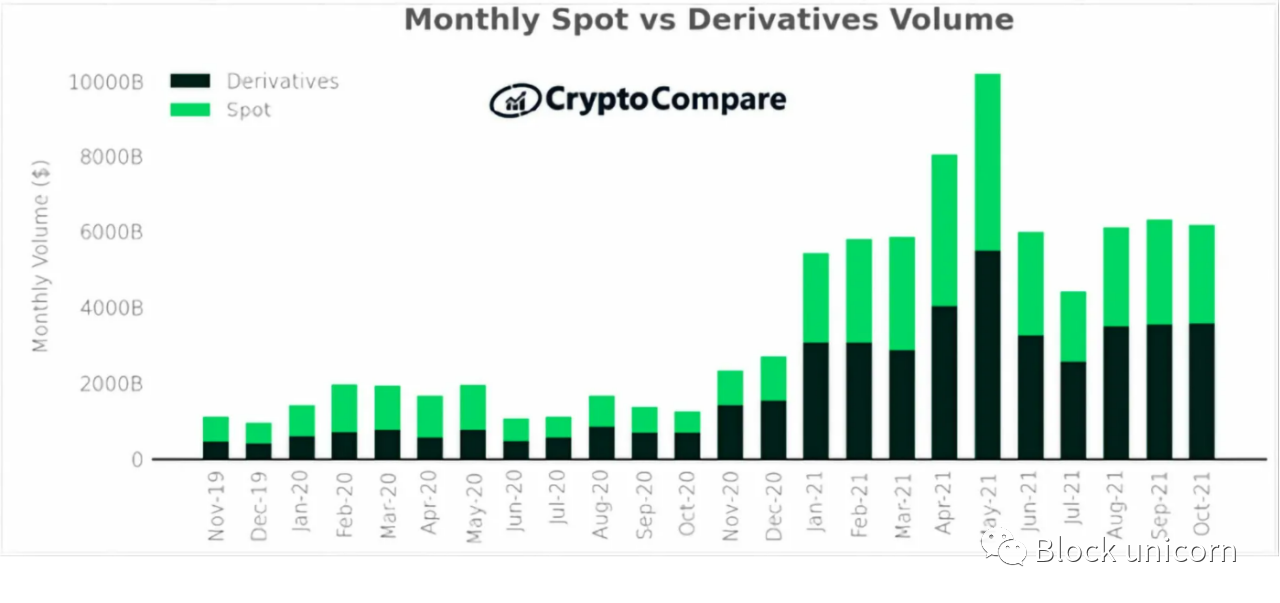

오늘날 암호화폐 선물 및 옵션("F&O")은 총 월간 거래량의 57%를 차지합니다. 이 거래량은 일반적으로 양호하지만 다양한 상품과 장소에 걸친 거래량의 상대적 분포를 살펴봄으로써 시장의 성숙도를 측정할 수 있습니다. 오늘날 거래량의 대부분은 중앙 집중식 무기한 선물 거래소에 집중되어 있지만 옵션 및 관련 상품은 아직 비교적 새롭습니다. 기준으로 현물 대비 암호화폐 옵션 거래량은 약 2%인데, 미국 주식시장의 경우 약 35배 수준이다.

또한 선물 및 옵션에 대한 분산형 파생상품 시장은 중앙화된 거래 상대방에 비해 상당히 개발이 미흡합니다. 아래 차트는 이러한 상대적인 시장 집중도를 보여줍니다.

우리는 2022년에 암호화폐 파생상품 거래량 증가를 더욱 견인할 두 가지 요인이 있을 것으로 예상합니다. 1) 관련 인프라의 증가, 2) 제도적 참여 증가입니다. 후자를 더 잘 이해하기 위한 귀중한 연습은 TradFi 기관이 주식 시장보다 파생 상품을 더 많이 사용하는 이유를 이해하는 것입니다.그 이유는 크게 네 가지로 요약됩니다.

우리는 2022년에 암호화폐 파생상품 거래량 증가를 더욱 견인할 두 가지 요인이 있을 것으로 예상합니다. 1) 관련 인프라의 증가, 2) 제도적 참여 증가입니다. 후자를 더 잘 이해하기 위한 귀중한 연습은 TradFi 기관이 주식 시장보다 파생 상품을 더 많이 사용하는 이유를 이해하는 것입니다.그 이유는 크게 네 가지로 요약됩니다.

1. 자본 효율성:마진 거래는 잠재적 손실 비율이 레버리지 요인보다 낮은 한 자본 효율적입니다.

2. 세금 효율성:미국에서는 계약 기간과 관계없이 파생상품 계약 이익의 60%가 장기 자본 이득으로 과세되며, 반대로 현물 포지션은 장기 자본 이득으로 인정받기 위해 최소 1년 동안 보유해야 합니다.

3. 헤징:파생 상품을 통해 기관은 일시적으로 헤지하면서 현금 주식의 장기 현금 노출을 유지할 수 있습니다.

4. 높은 유동성:파생상품 시장은 시장 조성자가 위험에 진입하고 빠져나가는 데 더 효율적이어서 이러한 시장의 유동성을 더욱 높일 수 있습니다.

2021년에는 기관 유동성을 더 잘 지원하고 채널링하기 위한 주요 인프라 개발(자세한 내용은 아래 참조)은 물론 점점 더 많은 기관이 암호화폐 시장에 참여하기 위한 유기적인 관심을 보였습니다. 당연히 제도적 참여가 증가하면 상대적 변동성이 줄어들어 파생상품 거래의 자본 효율성이 높아집니다. 또한 더 많은 기관이 대차 대조표에 암호화 자산을 보유함에 따라 단기 변동성에 대한 헤지에서 파생 상품이 점점 더 중요해질 것입니다. 이러한 요소들의 조합은 향후 12-24개월 동안 암호 파생 상품 시장을 주도할 완벽한 폭풍을 만들었습니다.

전반적으로 2022년은 암호화폐 파생상품의 해가 될 것으로 예상합니다.3가지 주요 트렌드가 있습니다.

1. 중앙 집중식 및 분산식 옵션 인프라의 부상.

2. 탈중앙화 무기한 계약의 거래량이 증가했습니다.

3. 구조화된 볼트, 영구 옵션 등과 같은 새로운 암호화 기본 요소에 대한 지속적인 혁신

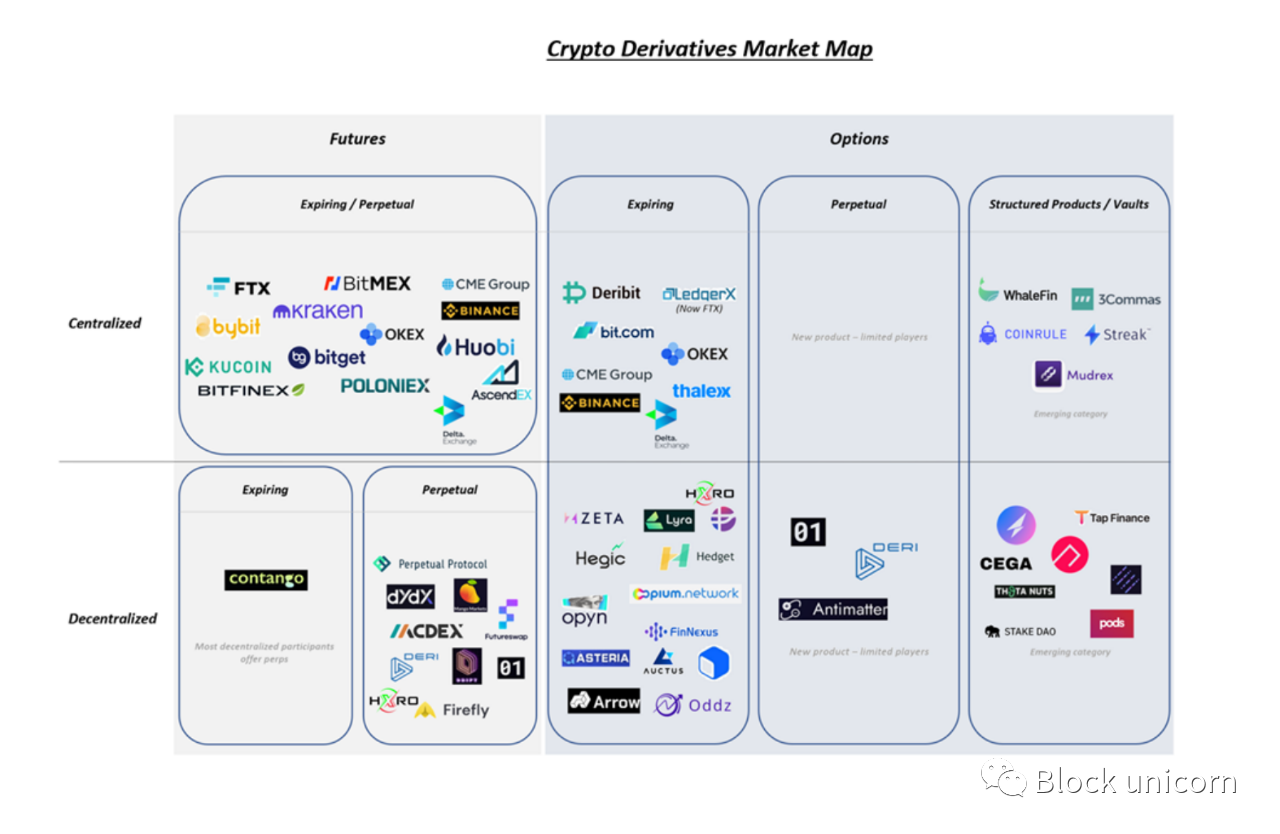

중앙 집중식 인프라

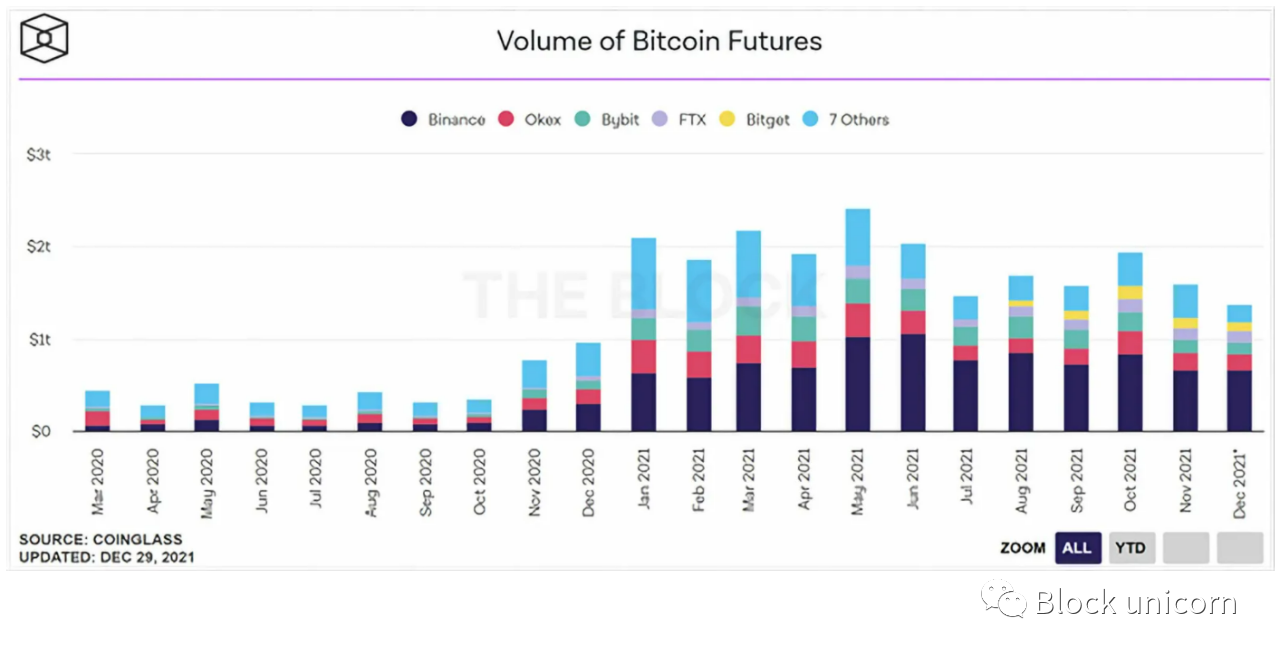

오늘날 파생 상품 거래량의 대부분은 중앙 집중식 거래소에 존재하며 그 중 대부분은 무기한 선물에서 나옵니다. 2016년 BitMEX가 처음 주도한 영구 계약 BTC+ETH의 월간 거래량은 바이낸스, CME, FTX 등이 주도하여 약 2.5조 달러를 맴돌고 있습니다.

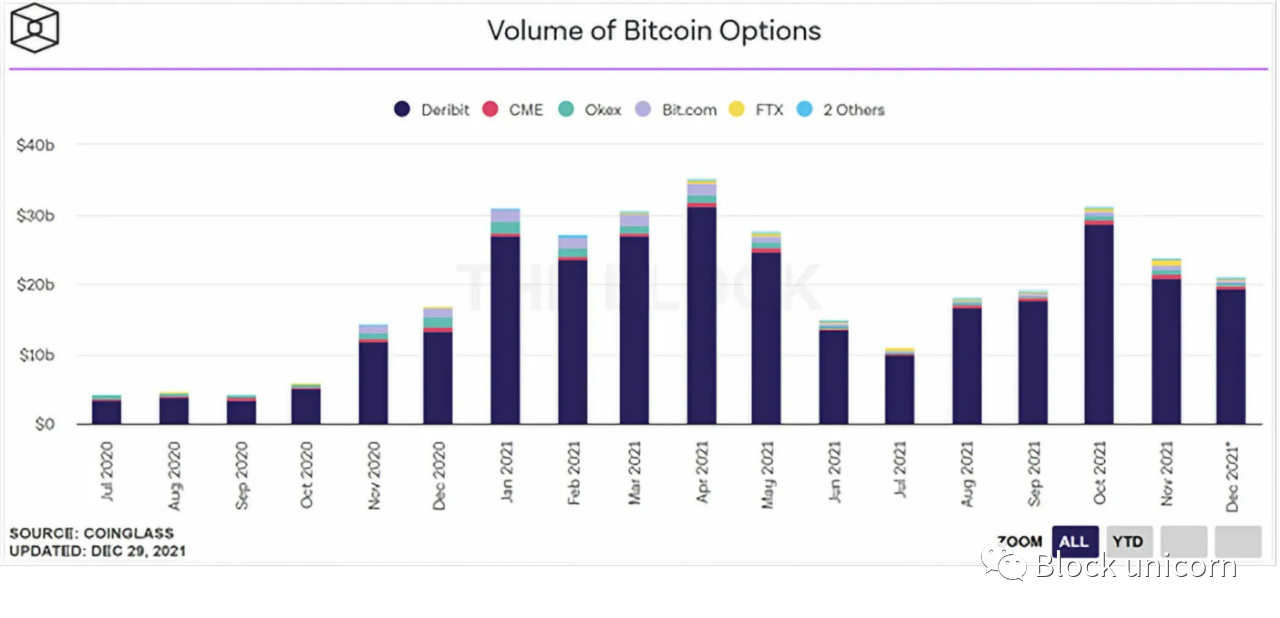

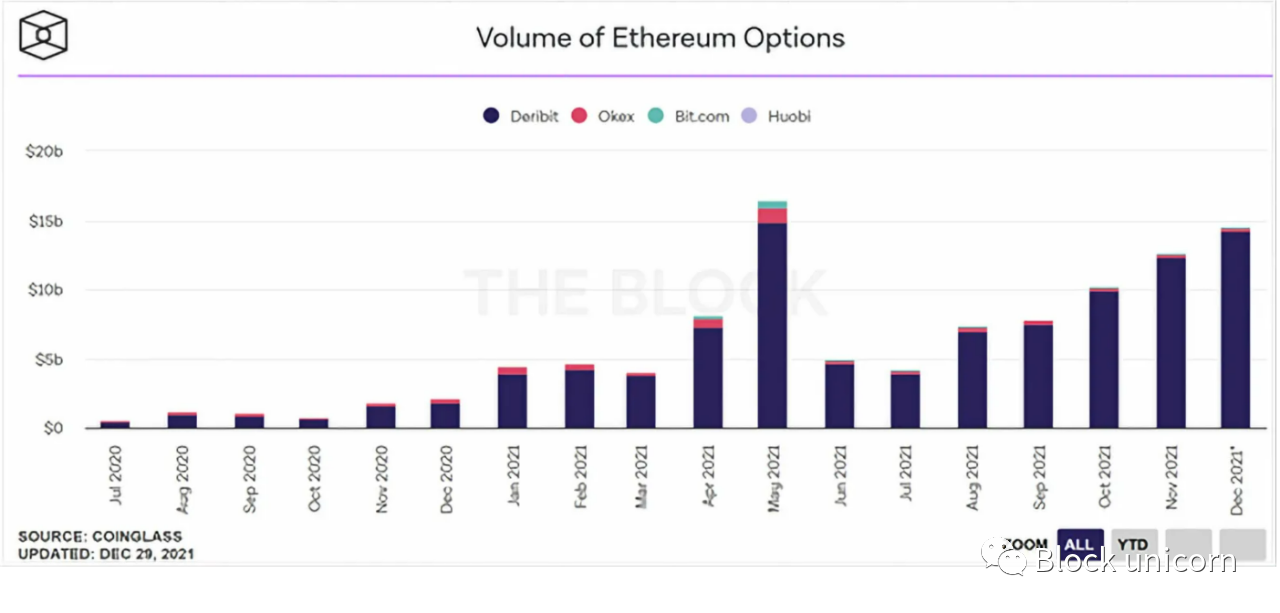

우리는 중앙 집중식 거래소가 이러한 플레이어에게 필요한 규제 및 실행 인프라를 제공하므로 조직화된 플레이어가 계속해서 시장에 진입함에 따라 이 볼륨이 계속 증가할 것으로 예상합니다. 영구 선물 시장이 계속해서 성장함에 따라 옵션 플랫폼이 그 뒤를 따를 것으로 기대합니다. 오늘날의 암호화된 옵션 시장에서 BTC+ETH의 월간 거래량은 $35B로 주로 Deribit이 지배하는 perps 시장에 비해 상대적으로 초기 단계입니다.

이것의 이면에 있는 주요 이유는 대부분의 코인 시장의 역사적 변동성으로 인해 선물이 트레이더가 자신의 전망을 표현하는 데 적합한 도구가 되기 때문일 수 있습니다. 또한 역사적으로 덜 조직적인 당사자들이 대차 대조표에 암호 화폐를 보유하고 있기 때문에 옵션은 헤지 도구만큼 수요가 많지 않았습니다. 기관 참여가 증가함에 따라 이 두 가지 요인이 모두 변할 것으로 예상합니다. 향후 12개월 동안 전체 파이가 계속 성장함에 따라 증가하는 수요를 지원하기 위해 보다 조직화된 플레이어가 중앙 집중식 옵션 시장에 진입할 것으로 예상됩니다. 우리는 FTX가 10월에 LedgerX를 인수한 것이 이러한 추세의 시작을 알렸다고 생각합니다.

분산형 인프라

분산형 인프라

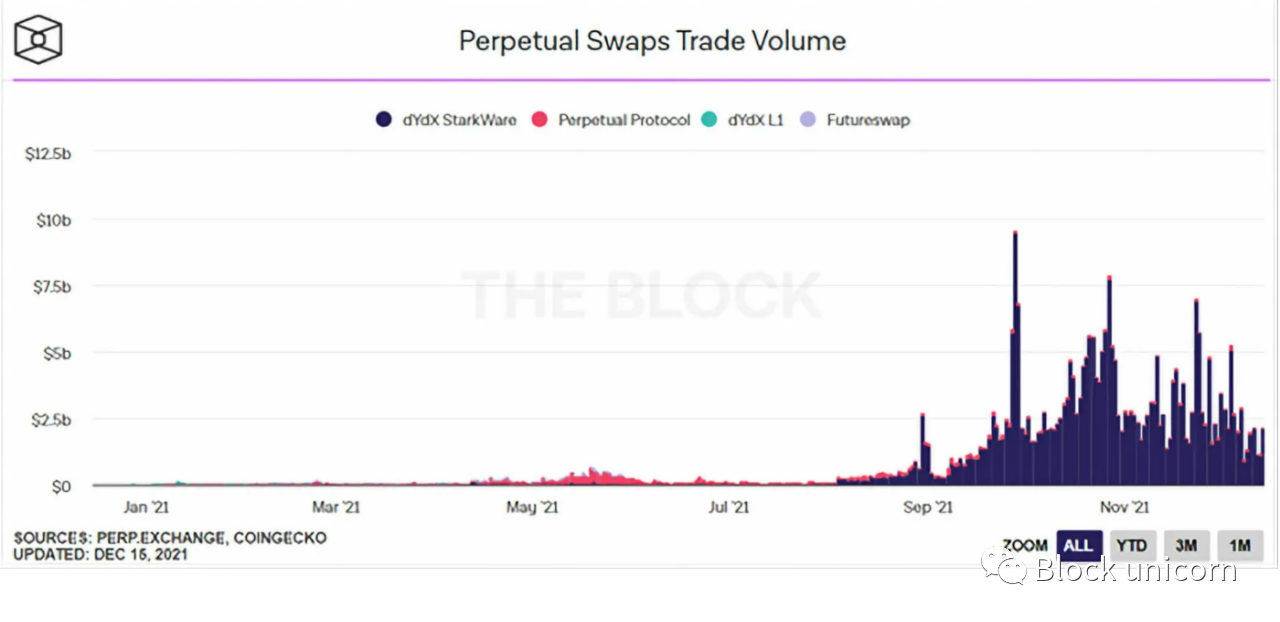

중앙 집중식 장소와 마찬가지로 분산형 파생 상품 거래량은 영구 선물에 의해 지배됩니다. 처음에는 Perpetual Protocol에 의해 주도되었고 최근에는 dYdX에 의해 주도되는 탈중앙화 perp 일일 거래량은 일반적으로 $5B 정도입니다. 지난 3개월 동안의 강력한 성장에도 불구하고 탈중앙화 영구 거래량은 전체 암호화폐 파생상품 거래량의 1% 미만을 차지합니다. 우리는 향후 12-24개월 동안 이 부문에서 의미 있는 성장을 기대합니다.이는 주로 세 가지 요인에 의해 결정됩니다.

1. 다른 DeFi 애플리케이션과의 결합성: 다른 프로젝트 및 프로토콜이 온라인 상태가 되어 탈중앙화된 영구 계약 프로토콜을 기반으로 구축됨에 따라 이러한 플랫폼이 지원하는 가치는 계속해서 증가할 것입니다.

2. 저비용/고속 실행 인프라: Solana와 같은 더 빠른 체인과 Arbitrum, Optimism 및 StarkEx/Net과 같은 Ethereum 스케일링 솔루션은 더 낮은 거래 비용과 더 나은 사용자 경험을 제공합니다. 거래량. 가장 좋은 예는 dYdX의 최근 StarkEx 인스턴스 구현으로, 계산을 오프체인으로 전환하고 지난 3개월 동안 트랜잭션 비용을 대폭 줄였습니다. 우리는 확장성, EVM 또는 기타의 초기 단계에 있다고 믿으며 이러한 솔루션이 향후 12개월 동안 분산형 파생 상품 거래 경험을 더 원활하게 만들 것으로 기대합니다. HXRO와 같은 프로젝트는 이미 Solana와 같은 온체인 분산형 선물 및 옵션의 성장에 중요한 인프라 기반을 마련하기 시작했습니다.

3. 개방형 네트워크: 중앙 집중식 장소와 달리 분산형 프로토콜은 허가가 필요하지 않습니다. 암호화폐 보급률이 계속해서 증가하고 세계의 더 먼 지역에 도달함에 따라 중앙 집중식 인프라에 액세스할 수 없는 일부 사용자가 분산 프로토콜을 통해 전 세계적으로 상호 작용하기 시작할 것으로 예상됩니다.

분산형 선물 시장이 계속해서 성장함에 따라 옵션 시장도 그 뒤를 따를 것으로 기대합니다. 오늘날 분산 옵션 시장은 전체 파생 상품 시장의 작은 부분에 불과하며 대부분의 성숙한 프로토콜은 이더리움 메인넷에 존재합니다. 그러나 오랫동안 탈중앙화 옵션 시장의 성장을 방해했던 세 가지 요인이 미래에 도움이 될 것으로 기대되는 실행 가능한 솔루션과 함께 등장하기 시작했습니다.12개월 동안 다음 시장을 잠금 해제하십시오.

분산형 선물 시장이 계속해서 성장함에 따라 옵션 시장도 그 뒤를 따를 것으로 기대합니다. 오늘날 분산 옵션 시장은 전체 파생 상품 시장의 작은 부분에 불과하며 대부분의 성숙한 프로토콜은 이더리움 메인넷에 존재합니다. 그러나 오랫동안 탈중앙화 옵션 시장의 성장을 방해했던 세 가지 요인이 미래에 도움이 될 것으로 기대되는 실행 가능한 솔루션과 함께 등장하기 시작했습니다.12개월 동안 다음 시장을 잠금 해제하십시오.

1. 거래수수료 + 블록타임 : 보유기간에 따라 옵션계약의 거래수수료는 거래의 수익성에 유의미한 영향을 미칠 수 있습니다. 이더리움의 높은 거래 수수료는 역사적으로 분산 옵션 거래를 불리한 제안으로 만들었습니다. 또한 긴 블록 시간은 거래 실행의 불확실성으로 이어지며 특히 멀티 레그 거래에서 어려움을 겪을 수 있습니다. 기본 자산의 가격 또는 만료 날짜에 민감합니다.) 거래가 원자적이지 않은 경우. 이 두 가지 문제는 또한 오더북 모델을 기반으로 한 시장 조성을 어렵게 만듭니다. 또한 레버리지를 허용하는 계약은 청산인이 상대방이 신랄해질 위험에 처한 입장을 취하도록 요구합니다. 이는 청산인이 포지션을 청산하고 플랫폼 위험을 줄이기 위해 높은 가스 수수료를 지불해야 하는 경우 참여를 억제합니다. 이를 완화하기 위해 프로토콜은 더 높은 비율의 청산을 그들과 공유해야 하므로 프로토콜의 장기적인 비즈니스 모델을 지속 불가능하게 만듭니다. Arbitrum 및 Starkware와 같은 Solana 및 Ethereum 스케일링 솔루션을 통해 우리는 이제 이러한 문제를 완화하고 실행 가능한 옵션 거래를 촉진할 수 있는 저비용, 고속 실행 환경을 갖게 되었습니다.

2. 옵션 매도 계약은 일반적으로 이러한 포지션을 인수하기 위한 유동성이 필요합니다. 대부분은 이 유동성에 접근하기 위해 AMM 구조를 통해 운영됩니다. 그러나 이것은 종종 풀을 헤지되지 않은 델타(헤징 비율) 위험에 노출시켜 의미 있는 비영구적 손실을 초래할 수 있습니다. 이러한 사건으로 인해 Ethereum의 Charm과 같은 프로토콜은 과거에 옵션 제공을 일시적으로 중단했습니다. TradFi 옵션 판매자와 마찬가지로 옵션 프로토콜은 비영구적 손실을 제한하기 위해 유동성 풀을 델타(헤지 비율) 헤지해야 합니다. 이것은 최근까지 DeFi의 초기 시장이었던 선물을 통해 종종 이루어집니다. 이러한 프리미티브가 계속 발전함에 따라 옵션 프로토콜이 더욱 유동적이고 활성화될 것으로 기대합니다.

3. 앞서 언급한 블록 시간 제약과 원자적 청산을 구축할 수 없기 때문에 많은 기존 DeFi 옵션 구현에는 완전한 담보가 필요합니다. Solana와 같은 더 빠른 체인과 보다 빈번한 시장 업데이트를 기반으로 구축된 강력한 청산 엔진을 활용하여 Zeta와 같은 프로토콜이 담보 옵션을 제공할 수 있을 것으로 이미 기대하고 있습니다.

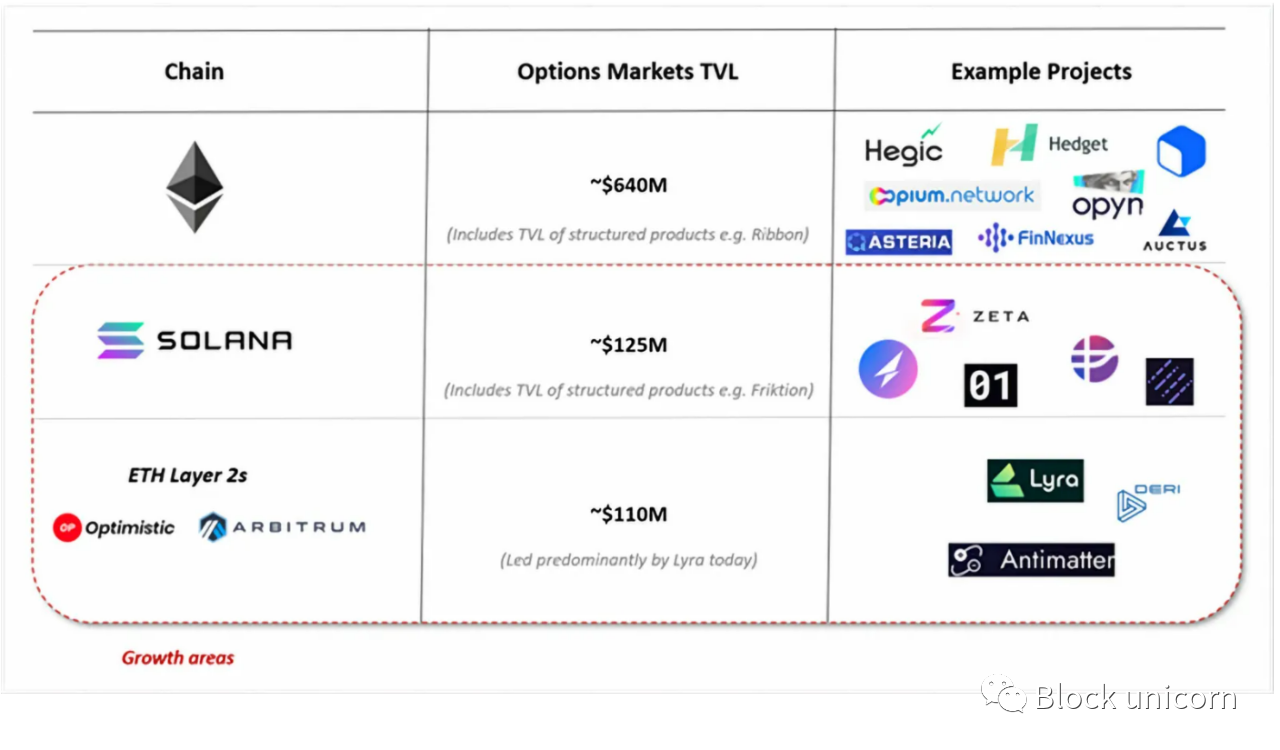

탈중앙화 옵션의 채택을 가속화할 것으로 예상되는 또 다른 기본 요소는 구조화된 DeFi 옵션 볼트("DOV")입니다. DOV는 묵시적 거래량 중심의 유기적 수익 캡처를 민주화할 뿐만 아니라 비선형 위험을 관리하는 확장 가능한 방법을 제공하기 때문에 판도를 바꾸고 있습니다. 보호 콜 및 현금 보호 풋과 같은 기본 전략을 통해 DOV 장소는 소매 거래자에게 수익을 헤지하고 기본 옵션 계약에 유동성을 제공하는 방법을 제공합니다. Ribbon과 같은 옵션 플랫폼은 $300M TVL로 확장되었으며 Friktion($100M+ TVL) 및 KatanaKatana($45M TVL 이상)와 같은 새로운 플랫폼은 출시된 지 몇 주 만에 빠르게 성장하여 강력한 시장 관심을 나타냅니다. 이러한 프로토콜이 계속 확장됨에 따라 분산 옵션 거래 경험이 더욱 원활해질 것으로 기대합니다.

전반적으로 분산형 옵션의 붐 단계가 마침내 자리를 잡고 있으며 향후 12-24개월 동안 특히 Solana 및 Ethereum 스케일링 솔루션을 중심으로 많은 자본이 공간으로 유입될 것으로 예상합니다.

결론적으로

결론적으로

우리는 탈중앙화 파생상품 시장이 향후 12-24개월 동안 엄청난 성장에 직면할 것이라고 굳게 믿습니다. 이러한 제품의 잠금을 해제하고 수십억 달러 규모의 차세대 계약을 지원하기 위한 인프라가 이미 구축되어 있습니다. 2022년에 접어들면서 우리는 ParadigmParadigm, Zeta MarketsZeta Markets, FriktionFriktion, LyraLyra, DriftDrift 등을 포함하여 이 혁명을 주도하는 가장 근본적인 프로젝트를 지원하게 되어 매우 기쁩니다.