Goldman Sachs calls $610: Microsoft's AI story hinges entirely on the Azure battle

- 核心观点:高盛在微软财报前维持买入评级和610美元目标价,认为Azure增长和AI投入回报是市场焦点;资本开支上调背景下,投资者需验证更高投入能否转化为实际收入和利润,而非仅拖累现金流。

- 关键要素:

- Azure增长仍是主线:高盛预计Q4 Azure按恒定汇率增长40%-41%,略高于公司指引,市场对高增速已有预期,需关注实际数据能否超预期。

- 资本开支大幅上调:微软Q4资本开支预计超400亿美元,2026年日历年约1900亿美元;高盛上调2028-2030年资本开支预期约10%,反映AI算力投入未降温。

- Copilot商业化待验证:M365 Copilot付费座席超2000万,但市场关注点在于用户参与度、续费意愿及企业端付费扩张,决定其能否成为可持续利润来源。

- 自研芯片Maia成熟度不足:Maia仍处追赶阶段,需依赖AMD第二来源和供应链改善来降低对GPU的依赖,进而影响AI投入的单位经济性。

- Xbox重组影响有限:Xbox裁员约4800人属于业务结构调整,高盛估其价值约300亿美元,但短期无法替代Azure和AI主线对股价的驱动作用。

TL;DR

- ゴールドマン・サックスはマイクロソフトの「買い」評価と目標株価610ドルを維持。7月9日の株価ベースで、約59%の上昇余地を示唆する。

- Azureの成長が依然として決算の主軸。ゴールドマン・サックスは第4四半期の成長率を40%-41%と予想し、同社の従来のガイダンスを上回る見込み。

- 設備投資の増加は投下資本利益率を巡る議論を拡大させる。Copilotの課金、Maiaチップ、新たな生産能力の解放が鍵となる。

ゴールドマン・サックスは、マイクロソフトの7月29日発表予定の第4四半期決算を前に「買い」評価と12ヶ月先の目標株価610ドルを維持し、中長期的な設備投資見通しを上方修正した。投資家にとって決算の焦点は、マイクロソフトがAIの勝者であるかどうかではなく、Azureが計算能力の更なる増強の中で高い成長を維持できるか、そして増加するデータセンター、チップ、電力への投資を収益に転換し、フリーキャッシュフローや利益率を圧迫しないかどうかである。

目標株価610ドルの背景:Azureは引き続き市場予想を上回る必要がある

市場データによると、UTC7月9日時点のマイクロソフト株価は約383.34ドル。この価格を基に計算すると、目標株価610ドルは約59.1%の潜在的上昇率に相当する。

この試算は、いくつかの条件に基づいている。クラウド需要の高い成長が続くこと、新データセンターの生産能力が計画通りに稼働すること、マイクロソフト内部のAI研究開発と外部顧客への計算リソース配分が互いに圧迫し合わないこと、そしてCopilotなどのAI製品がより明確な収益と利益に貢献し始めることである。

決算で最初に注目されるのは、やはりAzureである。

マイクロソフトの2026年度第3四半期(FY26 Q3)の公式電話会議では、Azureおよびその他のクラウドサービスの売上高が前年同期比40%(固定為替レートベースでは39%)増加したことが示された。同社が示したFY26 Q4のガイダンスは、固定為替レートベースで39%-40%の成長であり、顧客の需要が依然として利用可能な生産能力を上回っていると述べている。

ゴールドマン・サックスのレポートによると、第4四半期のAzure成長率(固定為替レートベース)は40%-41%に達する可能性があり、次四半期のガイダンスも40%-41%で推移する可能性がある。この予測は同社の従来のガイダンスをやや上回るが、市場の期待は既に高い。マイクロソフトがこの高い予想通りのクラウド成長率を示しただけでは、株価が更なるAI投資を積極的に評価するとは限らない。

マイクロソフトは、成長の源泉を説明する必要もある。それは、新しいデータセンター容量の解放、企業のAI需要の継続的拡大、あるいは内部アプリケーションと外部顧客間の計算リソース配分の円滑化である可能性がある。

過去数四半期、マイクロソフトのAI事業の制約は需要不足ではなく、供給逼迫だった。AzureはOpenAIなどの外部顧客にサービスを提供すると同時に、社内のCopilot、MAIモデル研究開発、ファーストパーティアプリケーションも支えなければならない。計算リソースが逼迫すると、クラウドの成長は提供能力によって制限される。生産能力の解放が遅すぎると、設備投資はまずキャッシュフローや減価償却圧力に反映されることになる。

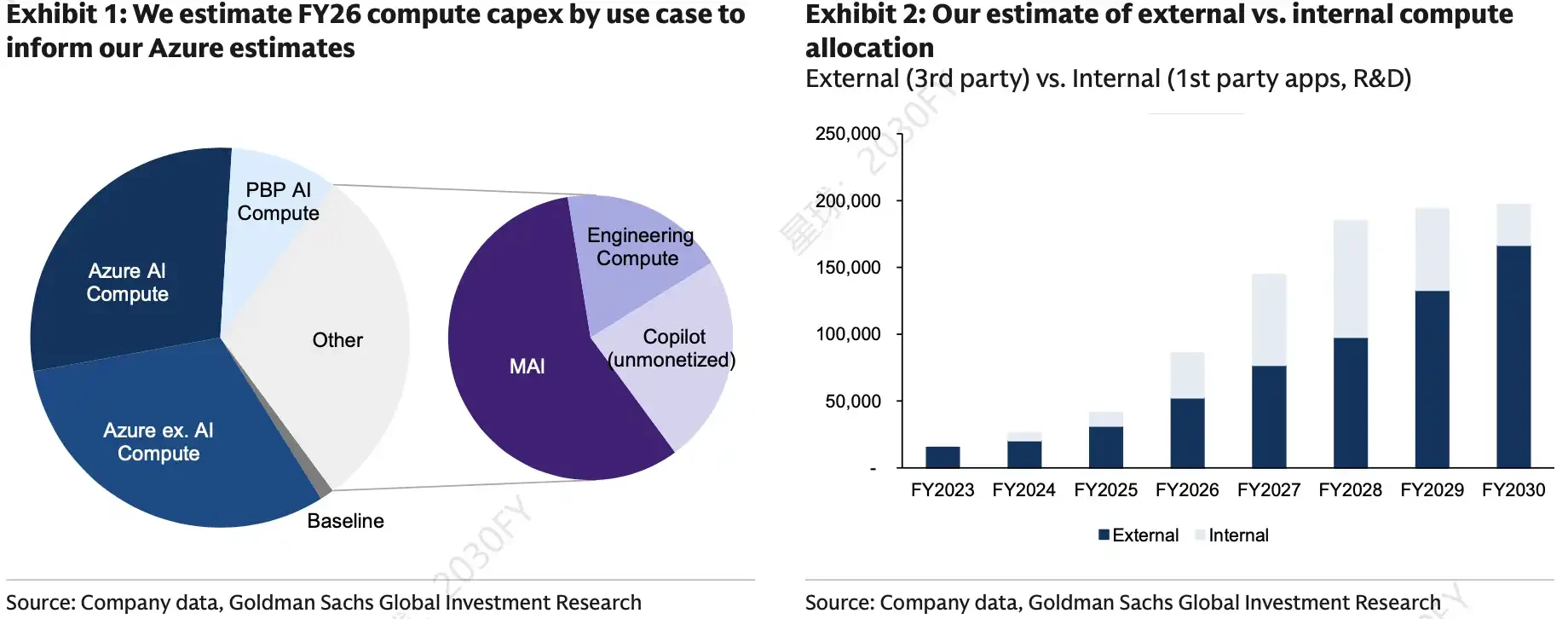

マイクロソフトFY26の計算能力支出の用途別内訳および外部/内部計算リソース配分。AI計算、MAI、Copilotなどの割合が高く、内部計算リソースへの投資は過去12ヶ月で上昇した後、安定化しつつある。これはAzureが顧客需要と内部AI研究開発を同時に支えられるかを判断する上で重要な指標である。

設備投資は更に上方修正、AI計算能力競争はなお激化

マイクロソフトは既に更なる増額投資のシグナルを発している。FY26 Q3の設備投資は319億ドルで、同社はQ4の設備投資が400億ドルを超えると見込んでいる。また、2026暦年の設備投資は約1900億ドル(うち約250億ドルはコンポーネント価格上昇によるもの)と予測している。

ゴールドマン・サックスのレポートによると、マイクロソフトの2028~2030会計年度の設備投資予想は約10%上方修正された。試算によると、調整後の一部年度の設備投資想定は市場コンセンサス予想を上回っており、マイクロソフトの将来の計算能力投資に対するより積極的な見方を反映している。

これはマイクロソフトだけの選択ではない。エヌビディア、ブロードコム、AMDなどの半導体メーカーのガイダンスや、グーグル、メタなどのクラウド・インターネット大手の設備投資動向は、AI計算能力需要がなお冷え込んでいないことを示している。ハイパースケールクラウドプロバイダーは、今後数年間のデータセンター、チップ、電力リソースの拡大に備えている。

マイクロソフトにとって、高水準の投資は諸刃の剣である。

一方で、AzureとAI製品サイクルは依然としてバリュエーションを支えている。ゴールドマン・サックスのレポートは、2030年半ばまでにマイクロソフトの計算能力容量が約40GWに拡大する可能性があると述べている。他方で、設備投資が増えれば増えるほど、投資家は新たな計算能力がクラウド収益、AIサブスクリプション、より高収益のビジネスに転換できるのか、あるいは単に減価償却とキャッシュフロー圧力を増大させるだけなのかを問い詰めることになる。

ゴールドマン・サックスのレポートはまた、マイクロソフトのFY26の売上高を3294億ドル、EPSを16.75ドル、FY27の売上高を3871億ドル、EPSを19.32ドルと予想している。この一連の予測が暗黙のうちに前提としているのは、AI投資が収益を牽引する一方で、利益の放出ペースを持続的に圧迫しないということである。

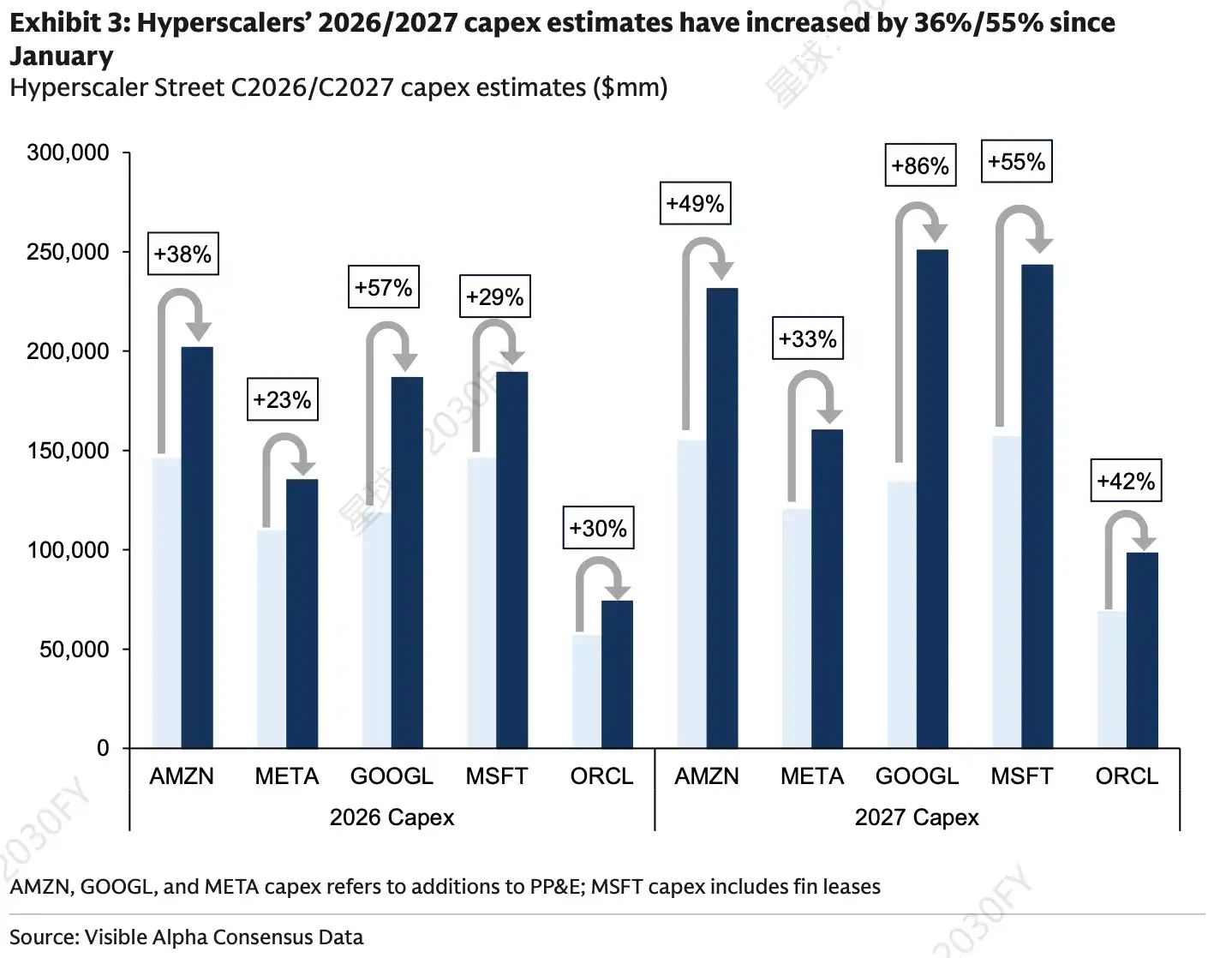

ハイパースケールクラウドプロバイダーの2026/2027年設備投資に対するストリート予想。1月以来、AMZN、META、GOOGL、MSFT、ORCLの設備投資予想は軒並み引き上げられ、MSFTの2027年予想の伸び率は55%に達する。

Copilotは課金へ、MaiaでGPU依存軽減へ

マイクロソフトのAI投資が成功するかどうかは、最終的に二つの柱にかかっている。Copilotの収益化と、自社開発及び代替チップ供給の成熟度である。

Copilotのロジックは比較的明確である。利用量の増加は長期的にソフトウェア収入の拡大に貢献し、利益構造の改善にも繋がる可能性がある。しかし短期的な問題は、利用量そのものが即座に収益化に結びつくわけではないということだ。

マイクロソフトのFY26 Q3の開示によると、M365 Copilotの有料シート数は2,000万を超えた。GitHub Copilotも、より利用量と価値に基づく価格設定へと移行しつつある。同社はまた、高利用シナリオ向けにフェアユース条項を導入し、より高い推論コストと課金メカニズムをより緊密に連動させようとしている。

市場が注目するのは、シート数の増加だけではない。ユーザーエンゲージメント、更新意欲、企業側での実際の支出拡大も重要である。Copilotの使用体験と収益化のペースが同期して改善しなければ、AIソフトウェアの高収益化の実現は遅れることになる。

チップとサプライチェーンはもう一つの課題である。マイクロソフトの自社製AIチップMaiaは依然として追跡段階にあり、成熟度は一部の競合他社に劣る。Maia 300の改良、セカンドソースとしてのAMDの生産進捗、そしてメモリ調達コストは、マイクロソフトの外部GPUサプライチェーンへの依存度を低下させる能力に影響を与える。

マイクロソフトは以前、新たな供給はAzure、ファーストパーティアプリケーション、研究開発、サーバー更新の間でバランスを取る必要があると述べている。新たな供給が円滑に解放されれば、マイクロソフトは内部のAI研究開発に投資を続けながら、外部のAzure顧客により多くの計算能力を提供できる可能性がある。配分が不均等であれば、Azureの成長、内部モデルトレーニング、Copilot推論需要の間で依然として相互に圧迫が生じるだろう。

Xbox再編はバリュエーションの周辺要素

AIを主軸とする一方で、ゴールドマン・サックスのレポートはSOTP方式でマイクロソフトのゲーム事業価値を約300億ドルと推定している。

7月6日、マイクロソフトはXbox事業の再編を発表した。複数のメディア報道によると、マイクロソフトは約4,800人を削減し、そのうちXbox部門では約1,600人が即時解雇され、FY27中にさらに約3,200人が削減される予定である。Compulsion Games、Double Fine Productions、Ninja Theory、Undead Labsの4つのスタジオはXboxの管理体制から離れ、一部の管理職も削減されたと報じられている。

これはビジネス構造の調整であり、決算や取引の主軸ではない。マイクロソフトのゲーム事業には依然として価値があり、再編は非効率な資産の整理や一部の非中核的投資の縮小を示しているが、短期的にはAzure、Copilot、AI設備投資のリターンに取って代わり、株価方向性を説明する主要因となることは難しい。

ゴールドマン・サックスのSOTP評価によれば、Intelligent Cloudが依然としてマイクロソフトの企業価値の最大の貢献要素である。M365の法人および消費者向け事業の暗黙の企業価値は約4,920億ドルで、2027年ベースでEV/売上高倍率約4倍、GAAPベースEBIT倍率約6倍に相当し、ある程度の非媒介リスクを織り込んでいる。

610ドルの実現は三つの条件に依存

今回の決算プレビューが示す方向性は依然として強気寄りである。マイクロソフトはAI計算能力、Copilot、エージェントオーケストレーションレイヤーにおいて有利な位置にあり、AI製品サイクルから引き続き恩恵を受ける機会がある。しかし、目標株価610ドルが実現するかどうかは、決算と電話会議でさらに検証可能な進展が示されるかどうかにかかっている。

Azureは引き続き高い成長を示し、新たな生産能力の稼働後に外部顧客の需要を支えられることを説明する必要がある。成長が既に高い市場予想を達成するに留まれば、更なる設備投資の増加が議論の的となる可能性がある。

Maia 300とAMDのセカンドソースについては、より明確な進展が示される必要がある。サプライチェーンの逼迫、メモリコストの上昇、チップの成熟度不足は、マイクロソフトのAI投資のユニットエコノミクスに影響を与えるだろう。

Copilotは真の課金力を証明する必要がある。2,000万超の有料シートは単なる出発点であり、企業側での支出拡大、従量課金、ユーザーフィードバックこそが、CopilotがAIの入り口から利益の源泉へと変貌できるかどうかを決定づける。

マイクロソフトの決算の見どころは、AI投資が継続されるかどうかではなく、より高額な投資がより迅速にAzureの成長、AIソフトウェア収益、持続可能な利益率に転換できるかどうかである。これらの証拠が依然として不十分であれば、投下資本利益率を巡る議論は引き続き株価の重石となるだろう。