高杉氏が中国AIへの強気を表明:時価総額4兆ドルの裏で、グローバルファンドの中国株式配分はわずか1.2%

- コア見解:高杉氏は中国AIバリューチェーンへの強気を推奨。その論理の核心は、中国AI資産の時価総額約4兆ドル、世界収益の16%を占めるのに対し、グローバル・ミューチュアル・ファンドの中国テクノロジー銘柄への配分はわずか1.2%という著しいミスマッチにあり、再評価される機会が存在するとしている点にある。

- 主要要素:

- 過小評価された配分:中国AIは世界収益の約16%を生み出しているが、グローバルファンドのテクノロジー・エクスポージャーにおける中国への配分はわずか1.2%であり、これが中核的な取引の原動力となる。

- ハードウェア主導:本取引は従来の中国インターネットとは異なり、電力、半導体、AIインフラなどのハードウェアセクターをカバーしており、その価値は十分に反映されていない。

- 政策支援:中国政府は、全国的なAIデータセンターネットワークを構築するため、約2兆元(約2950億米ドル)の5カ年計画を準備しており、直接的にハードウェア需要を喚起する。

- 産業データ:長江ストレージ(YMTC)の2026年第1四半期の収益は前年同期比445%増加し、世界のNAND市場シェアは13%に上昇。ハードウェアチェーンがコンセプト段階から実際の収益・生産能力拡大段階へと移行していることを示している。

- リスク警告:取引提案は政策の実行、企業の生産拡大、収益性の向上に依存しており、また米国AIは依然として世界の資金にとって主要な参照基準である。

TL;DR

- ゴールドマン・サックスは、電力、半導体、AIインフラ、モデル、アプリケーションをカバーする中国AIバリューチェーンバスケットの買いを推奨している。

- ゴールドマン・サックスは、中国のAI関連時価総額を約4兆ドル、世界のAI関連収益の約16%を占めると推定する一方、グローバル・ミューチュアル・ファンドのテクノロジーエクスポージャーにおける中国への配分はわずか約1.2%であると指摘する。

- このトレードの核心は、単一のAIアプリケーションの爆発的な成長ではなく、低配分の資金、政策投資、ハードウェア需要がもたらす再評価の機会である。

- リスクとしては、データセンター投資、ストレージ増産、IPO資金調達、AIハードウェア輸出などの継続的な実現が挙げられる。

ゴールドマン・サックスのテーマ調査チームは、「中国AIバリューチェーン」をトレードの中心的な視野に据えている。

「トレーディング戦略:中国人工知能バリューチェーンのロング」と題されたレポートによると、ゴールドマン・サックスは、電力、半導体、AIインフラ、モデル、アプリケーションをカバーする中国AIバスケットのロングを推奨している。過去2年間、世界のAIトレードは主に米国の大型テクノロジー株、エヌビディア関連銘柄、クラウド設備投資によって主導されてきた。ゴールドマン・サックスが現在注目しているのは、中国AI資産における時価総額、収益貢献、そしてグローバルな資金保有状況の間のミスマッチである。

ゴールドマン・サックスの推計によると、中国のAI関連企業の時価総額は約4兆ドルに達し、世界のAI関連収益の約16%を占めているが、2026年1月時点で、グローバル・ミューチュアル・ファンド・マネージャーは、その世界のテクノロジー・エクスポージャーのうち、中国への配分はわずか約1.2%にとどまっている。

この一連の数字が、レポート全体における最重要のトレーディング・ロジックを構成している。すなわち、中国のAI産業が収益面で既に二桁のシェアを占めているのに、グローバルな資金配分が著しく低いままであるならば、中国のAIバリューチェーンには再評価の余地がある、ということだ。

最大のコントラスト:収益貢献は低くないが、グローバルな資金配分は極めて低い

ゴールドマン・サックスによる世界のAI資産の分解は、非常に直接的な対比を示している。

2022年末以降、世界のAI関連株は約34兆ドルの時価総額を生み出しており、このうち中国のAI関連時価総額は約4兆ドルで、世界のAI関連時価総額の約10%を占める。収益面では、中国は世界のAI関連収益の約16%を占めている。

しかし、資金配分はこの比率をはるかに下回っている。ゴールドマン・サックスは、2026年1月時点で、グローバル・ミューチュアル・ファンド・マネージャーの世界のテクノロジー・エクスポージャーのうち、中国への配分はわずか約1.2%であると推定している。

これこそが、ゴールドマン・サックスが中国AIバリューチェーンのロングを提案する核心的な理由である。米国のAI資産はすでにグローバルな資金によって繰り返し買われており、エヌビディア、クラウド事業者、半導体設備、電力インフラはすべてAI取引の主要テーマに組み込まれている。これと比較して、中国のAI資産は一定の収益規模を形成しているものの、グローバル・ファンドのポートフォリオにおいては依然として低配分の状態にある。

言い換えれば、ゴールドマン・サックスが賭けているのは、単なる「中国AIストーリー」ではなく、より具体的な資金配分のギャップ、すなわち収益貢献は既に現れているが、グローバルな保有状況がまだ追いついていない、という点である。

これは従来のKWEB取引とは異なり、ハードウェアとインフラがより前面に

ゴールドマン・サックスは特に、この取引が従来の意味でのKWEB取引とは異なることを強調している。

KWEBは通常、中国のインターネットおよびプラットフォーム・エコノミーへのエクスポージャーに対応し、投資家はEコマース、広告、オンラインエンターテイメント、ローカルサービスを連想する。しかし、ゴールドマン・サックスが今回構築したのは、GS China AI Value Chain(GSXACART)バスケットであり、そのカバレッジは電力、半導体、AIインフラからモデル、アプリケーションにまで及び、より完全な中国のAIサプライチェーンに近い。

このフレームワークでは、ハードウェアとインフラの位置づけがより前面に出ている。

中国がテクノロジーの自立と高度な計算能力の構築を推進する中で、AIハードウェア、データセンター、電力関連設備、半導体セクターが同時に政策、産業、資本の注目を集めている。ゴールドマン・サックスは、これらのセクターの価値はまだ株式市場に十分に反映されていないと考えている。

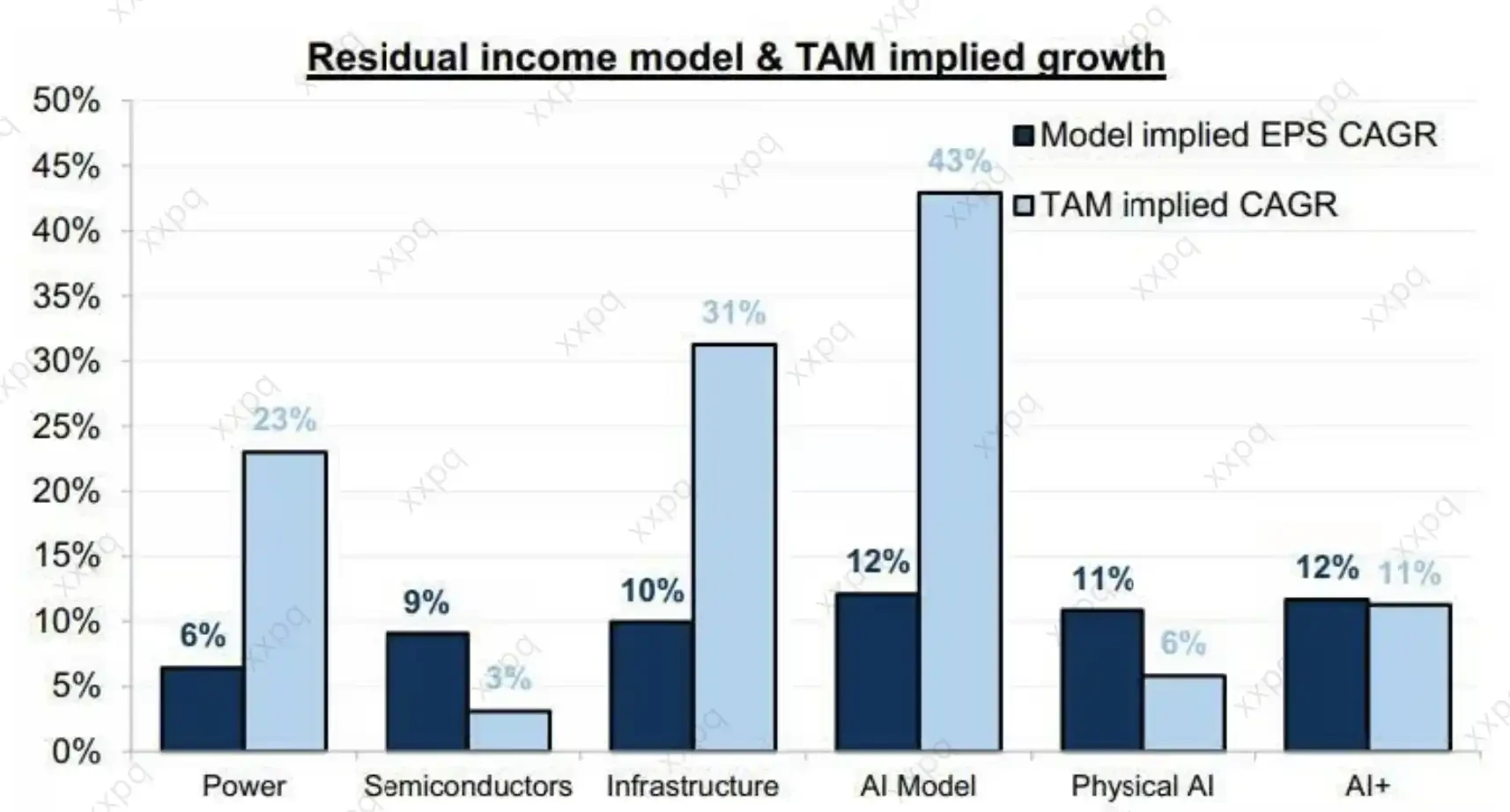

同社の調査によると、効率向上と新たな利益創出を通じたAIの潜在的な経済効果は、現在のAI株価に織り込まれている水準を50%から100%上回る可能性があると推定されている。これこそが、電力、AIインフラ、半導体がバスケットの中心に据えられている理由である。

モデルやアプリケーションが爆発的に成長するかどうかは、結局のところ、計算能力、ストレージ、電力、設備供給に依存する。そして、これらのセクションこそ、中国が規模製造、エンジニアリング建設、産業関連能力において強みを持つ分野である。

輸出、政策、IPOがAIハードウェアの筋書きを強化

中国のAIハードウェアチェーンの変化は、コンセプトから、より具体的な受注、輸出、資金調達のマイルストーンへと移行しつつある。

需要面では、複数のメディアが引用する税関データによると、中国の5月の輸出は前年同月比19.4%増加し、3ヶ月ぶりの最大の伸びとなった。このうち、集積回路の輸出額は前年同月比で約111%増加したが、輸出量は小幅な増加にとどまった。価格と構成の変化の背景には、AIハードウェア需要が重要な推進要因の一つとして挙げられている。ストレージ、半導体製造装置、上流材料にとって、こうしたデータは受注と稼働率の改善の可能性を示唆している。

政策投資面では、ReutersがBloombergの報道を引用して伝えたところによると、中国は全国的なAIデータセンターネットワーク構築のための5カ年計画として、約2兆元(約2950億ドル)の準備を進めている。この計画はまだ正式に発表されていないが、実現すれば、国内のストレージチップ、半導体製造装置、電力関連設備、データセンターインフラの需要を直接的に押し上げることになる。

資本市場面では、公開報道によると、A株、香港株、および一部のグローバル指数が2026年の定期見直しでAIと半導体のウエイトを引き上げている。これにより、関連企業へのパッシブ資金の可視性が高まり、より多くの国内外の資金が高度な計算処理や半導体分野に向かうことになる。

個別企業や産業の事例も、この流れを強化している。長江存储(YMTC)は、2026年第1四半期の収入が前年同期比で約445%急増し、世界のNANDフラッシュメモリ市場シェアが1年前の8%から13%に上昇、4位タイに躍進した。また、増産を支援するため、国内IPO計画を推進している。

長鑫存储(CXMT)は、中国のDRAM産業における重要な企業と見なされている。第三者調査機関の推計によると、同社の2026年の収入は500億ドルを超える可能性がある。同社の目論見書によると、第1四半期の収入は508億元、上半期の収入ガイダンスは1100億~1200億元である。

これらの事例は、中国のストレージ企業がすでに海外の巨人に全面的に追いついたことを意味するわけではない。しかし、中国のAIハードウェアチェーンが「政策コンセプト」から、より観察可能な収入、シェア、資金調達、増産のマイルストーンへと移行しつつあることを示している。

資金のシフトが始まる、米国AIは依然として主要な参照点

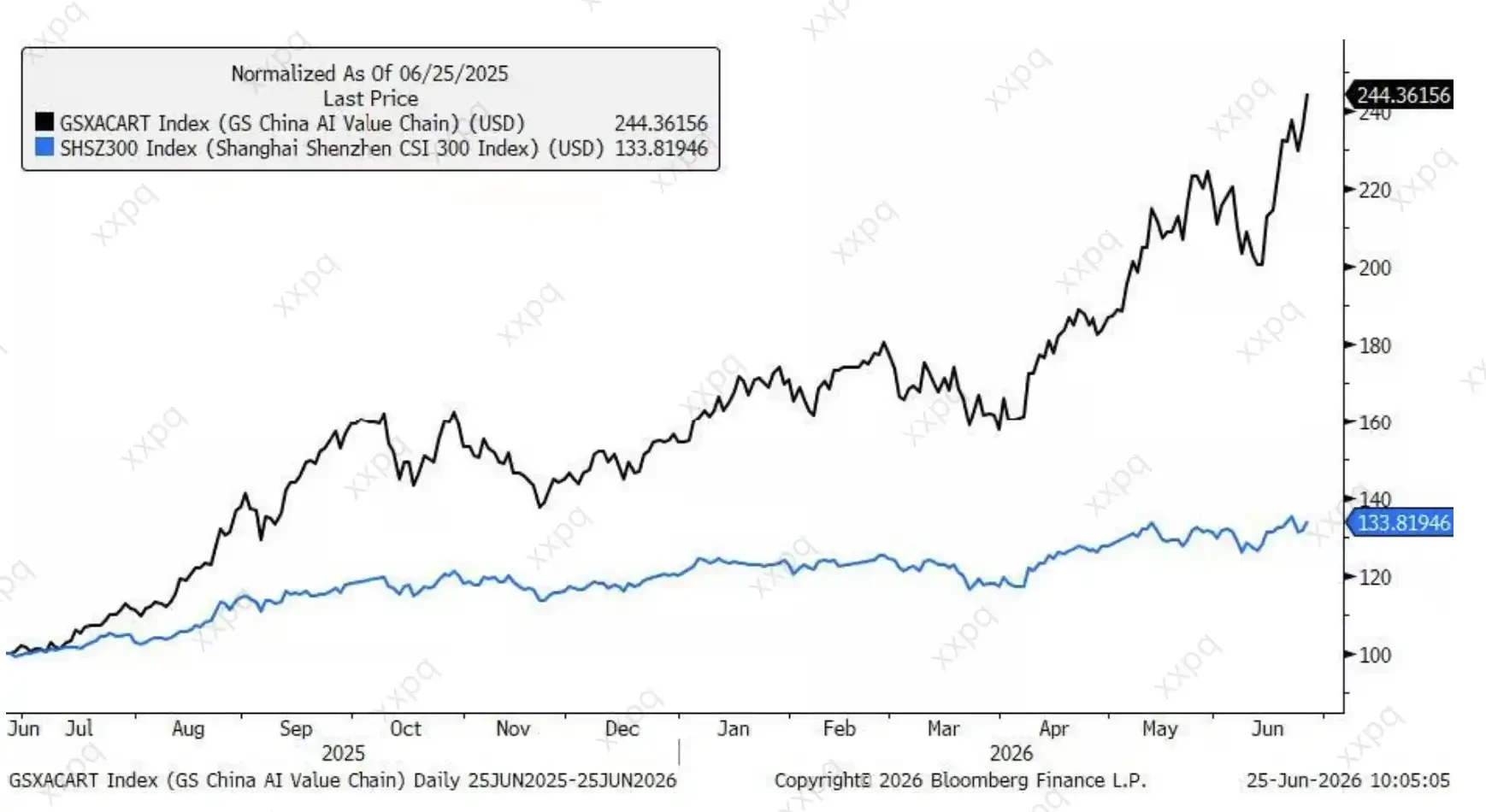

ゴールドマン・サックスはまた、中国のAIセクターが他の中国関連資産をアウトパフォームしており、資金配分のシフトの兆候が見られると指摘している。ただし、米国のAIと比較すると、中国のAI資産のパフォーマンスは明らかに劣後している。

ここに、トレードの魅力とリスクの境界線が同時に存在する。

魅力は、もしグローバル投資家が米国AI以外の成長ラインを引き続き模索するならば、中国AIの低配分状態が資金シフトの余地を残している点にある。特に、米国のAIリーダー銘柄のバリュエーションがすでに高く、設備投資の見通しが十分に議論された後、市場は自然にまだ十分に保有されていないサプライチェーンやアプリケーション資産を探すことになる。

リスクは、これがまだ取引の提案であり、すでに実現した産業の結論ではないということだ。2兆元のAIデータセンター計画は、政策の詳細と実際の執行にかかっている。長鑫存储(CXMT)や長江存储(YMTC)などの企業の上場、増産、収益性改善にも時間を要する。チップの輸出や売上データが持続可能かどうかは、世界のAIハードウェアサイクルと貿易環境に依存する。

米国AIは依然としてグローバルな資金の主要なベンチマークである。モデル能力、クラウド事業者の設備投資、GPUエコシステム、企業向けアプリケーション収益のいずれにおいても、米国市場はより成熟した指標を有している。中国のAIがより多くのグローバル資金を惹きつけるためには、「バリュエーションが割安で、保有が少ない」ことを証明するだけでなく、収益、利益、技術的進展を継続的に示さなければならない。

ゴールドマン・サックスによる今回の中国AIバリューチェーン買い推奨の見どころは、中国のAIが米国に追いついたと宣言することではなく、市場のミスマッチを明らかにすることにある。すなわち、約4兆ドルの時価総額、世界のAI関連収益の約16%という貢献に対し、グローバル・ミューチュアル・ファンドのテクノロジー・エクスポージャーにおける中国への配分はわずか約1.2%である、というギャップである。

資金がこのギャップを埋めることができるかどうかは、政策投資、ハードウェア需要、企業収益が引き続き実現されるかどうかにかかっている。