市場はMetaのAIに期待していない:割安の背景には3つの未解決の課題がある

- 核心的見解: 米国銀行はAlphabet、Meta、Amazonの設備投資予想を上方修正し、3社の2027年におけるデータセンター容量の合計が57GWに達する可能性があると指摘。同モデルによると、MetaのAI容量1GWあたりの評価額は約40億ドルと、GoogleやAWSを大きく下回っており、主な要因は企業向けAIの収益化の道筋がまだ明確ではないことにある。

- 重要な要素:

- 米国銀行はAlphabet、Meta、Amazonの2027年の設備投資予想をそれぞれ2900億、1850億、2300億ドルに上方修正。

- 3社の2027年のデータセンター総容量は57GWに達すると予測され、AWSの新規増加量が最も多く(約15GW)、Metaの新規増加量が最も少ない(約6GW)。

- Metaの新規1GWあたりのコストが最も高く(約450億ドル)、これは外部GPUへの依存と初期の土木工事への投資によるもの。

- MetaのAI容量1GWあたりの内在価値は約40億ドルと、Alphabet(約1100億ドル/GW)やAmazon(約590億ドル/GW)を大幅に下回る。

- Metaは、AI容量を企業収益(AIサブスクリプションやBusiness Agentの販売など)に転換できることを証明する必要がある。さもなければ、市場はクラウド事業者と同様の基準で評価することは難しいだろう。

- Metaは電力供給、チップ納入、顧客の支払い能力など複数の制約に直面しており、中でも企業向けAI収益の明確化が重要なカタリストとなる。

TL;DR

- バンク・オブ・アメリカ(BofA)がアルファベット(Alphabet)、メタ(Meta)、アマゾン ウェブ サービス(AWS)の設備投資予測を上方修正し、2027年までの合計容量は57GWに達する可能性があると指摘。

- モデル分析によると、メタのAI容量1GWあたりの価値は約40億ドルと、2大クラウドプロバイダーを大きく下回る。

- メタが最も割安に見えるが、企業向けAI販売、電力アクセス、顧客の支払い意思に関する証拠は依然として不十分。

バンク・オブ・アメリカは最新のリポートで、アルファベット、メタ、アマゾン(AWS)の将来の設備投資とデータセンター容量予測を上方修正し、際立った評価額の差を示す分析を提示した。同社のモデルによれば、メタのAI容量1GWあたりの現在の株価に織り込まれた価値は約40億ドルと、アルファベットの約1100億ドル/GW、アマゾンの約590億ドル/GWを大きく下回る。

このリポートの注目点は、誰が最も多く資金を投じているかではなく、同じAIデータセンター拡大でも、市場が各社の容量に全く異なる価格を付けている点にある。AWSとグーグルクラウドは既に成熟したクラウド事業を持ち、演算能力を企業顧客に販売できる。一方、メタは広告事業、AIレコメンデーション効率、そしてまだ初期段階にある企業向けAI製品への依存度が高く、株価に反映されるデータセンターの価値も低くなっている。

投資家にとって、AIへの設備投資が最終的に答えを出すべき現実的な問題は、電力、GPU、サーバー容量が、クラウド収入、企業向けAIサービス収入、あるいはより高い広告効率に転換できるかどうかだ。メタのディスカウントは、この問題がまだ市場に完全に受け入れられていないことを示している。

3大企業の2027年容量は57GWに、設備投資はさらに上方修正

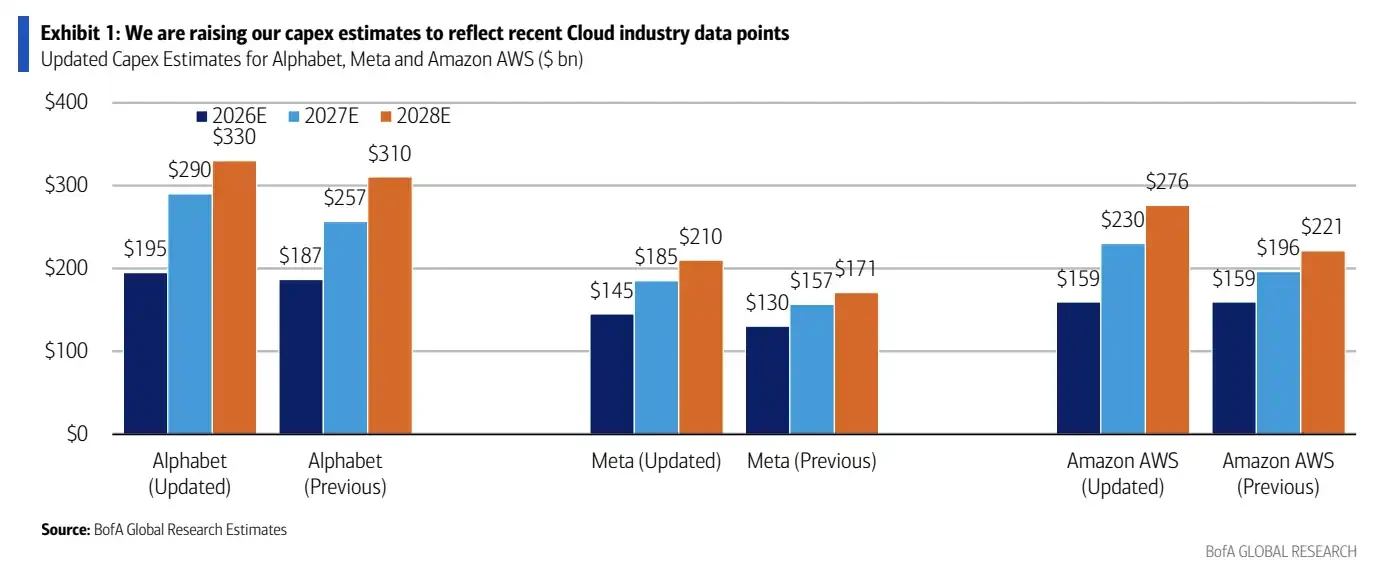

バンク・オブ・アメリカの予測によると、アルファベット、メタ、AWSの2026年から2027年にかけての設備投資見通しは総じて上方修正された。アルファベットの2026年設備投資予想は1870億ドルから1950億ドルに、2027年は2570億ドルから2900億ドルに引き上げられた。メタは2026年が1300億ドルから1450億ドルに、2027年が1570億ドルから1850億ドルに。AWSは2026年が1590億ドルで据え置き、2027年は1960億ドルから2300億ドルに上方修正された。

これらの数値はバンク・オブ・アメリカのモデル予想に基づくものであり、すべてが各社の公式ガイダンスと一致するわけではない。公式発表では、メタは既に2026年の設備投資ガイダンスを1250億~1450億ドルに引き上げており、アルファベットの公式ガイダンスは約1800億~1900億ドルとなっている。

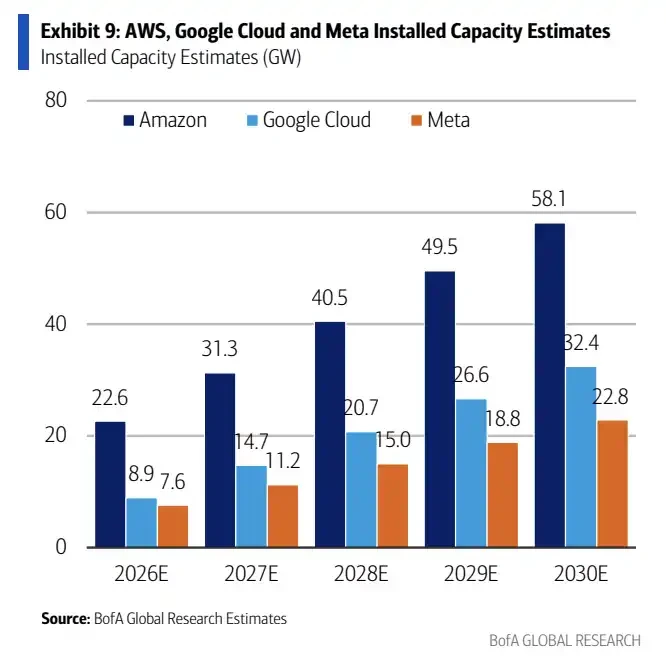

データセンター容量に換算すると、バンク・オブ・アメリカは3社合計で2025年末に約27GW、2026年に39GW、2027年には57GWに達すると試算している。つまり、2年間で約30GWの容量が新たに追加されることになる。

最も新規追加量が多いのはアマゾンだ。2026年から2027年にかけて、AWSは約15GW、グーグルは約9GW、メタは約6GWの追加を見込む。AWSはより大規模なクラウドインフラ基盤を持ち、顧客需要、社内のEコマースおよびAIサービスが容量を消化するため、拡大規模が最大となる。

アルファベット、メタ、AWSの2026~2028年設備投資の新旧予想比較。2027年の上方修正が最も顕著。

同じ1GWの容量を建設するにも、コストは異なる。バンク・オブ・アメリカの試算によると、2026年に新規に1GWあたりの容量を追加するコストは、アマゾンが約250億ドル、グーグルが約370億ドル、メタが約450億ドルとなる。アマゾンのコストが最も低いのは、規模の優位性と自社設計チップによるものだ。メタのコストが最も高いのは、初期の土木建設投資と外部GPUへの依存度の高さが影響している。

このため、メタはより難しい立場に置かれている。新規容量の追加量は最大ではないが、1GWあたりの建設コストは高い。将来、企業収益を生み出すことに成功できなかったり、広告効率の向上に明確に反映されなかったりすれば、市場がこの部分の資産に事前に高い評価を与えることはさらに難しくなる。

評価額の差が拡大:メタの1GWあたりの価値はわずか40億ドル

バンク・オブ・アメリカの評価額分析手法は、まず3社の従来事業の価値を分離し、そこから市場がAI容量に与えている暗黙の価値を逆算するものだ。

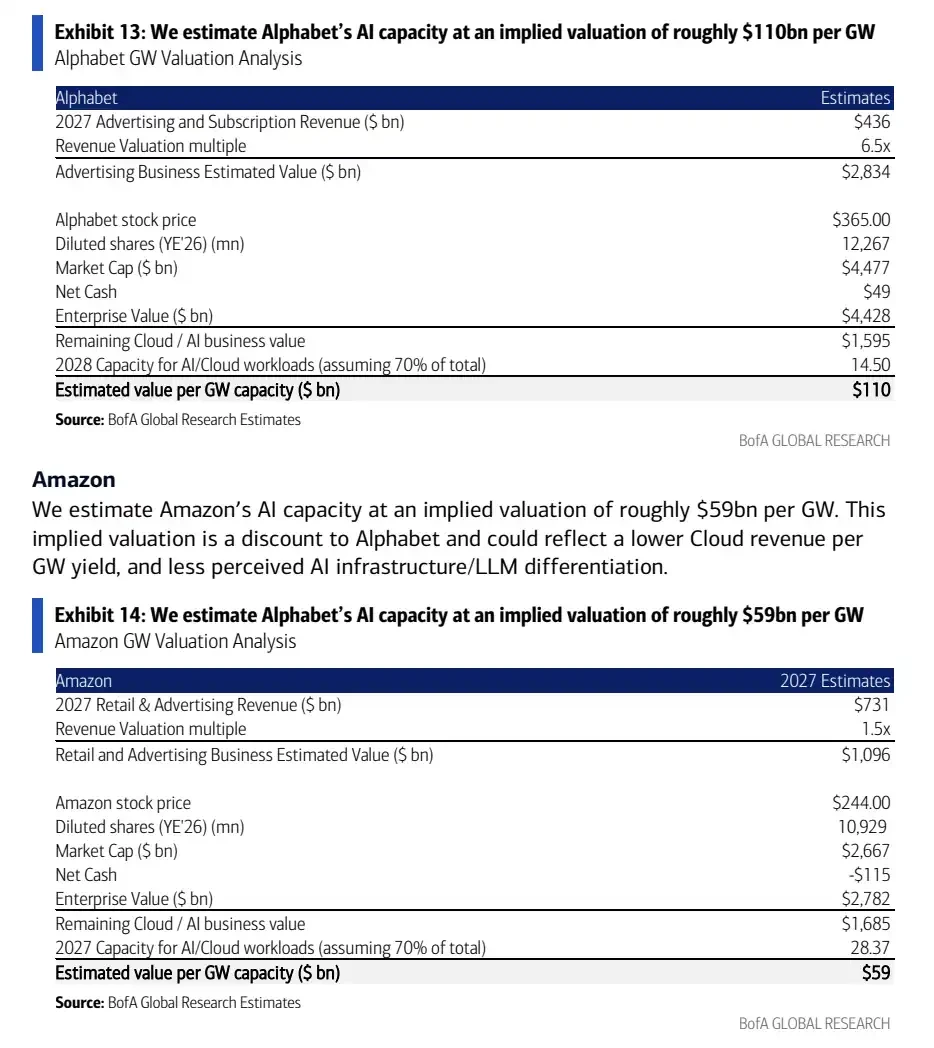

2027年の中核的広告・小売等の収益倍率から逆算すると、メタのAI容量1GWあたりの暗黙の評価額はわずか約40億ドルとなる。アルファベットは約1100億ドル/GW、アマゾンは約590億ドル/GWだ。

この差は、3社の収益化の道筋の違いを直接的に示している。市場は既に、アルファベットとアマゾンのデータセンター容量を収益化可能な資産と見なす傾向が強い一方で、メタのAI容量に対しては明らかに慎重な姿勢を崩していない。

1GWあたりの容量の暗黙的評価額比較:アルファベット約1100億ドル、アマゾン約590億ドル、メタ約40億ドル。

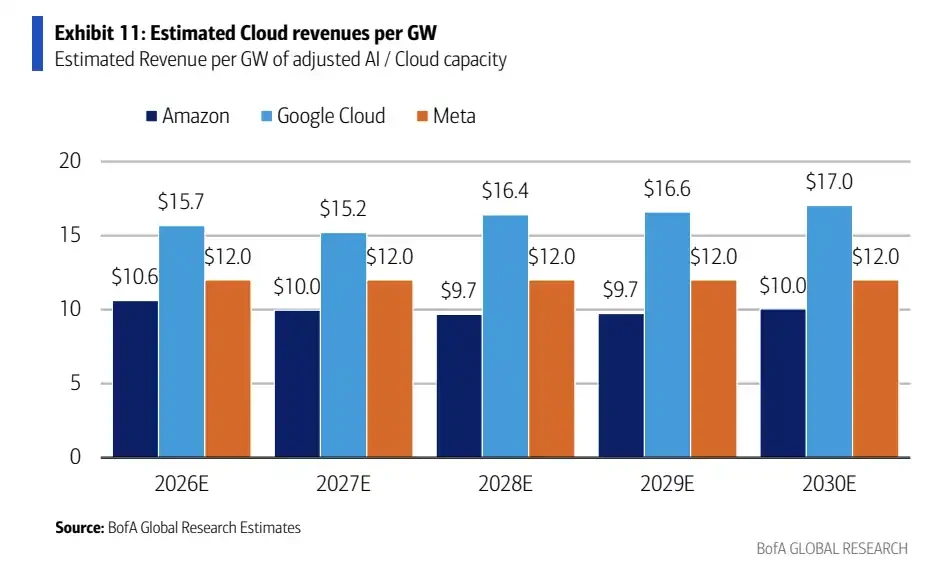

AWSとグーグルクラウドの容量は、クラウド収益と関連付けやすい。バンク・オブ・アメリカのモデルによれば、2026年のAWSの1GWあたりのクラウド収入は約106億ドル、グーグルクラウドは約157億ドルとなる。企業顧客がクラウドの演算能力、AIトレーニング、推論サービスを購入するため、収入の道筋は比較的明確だ。

一方、メタは異なる。同社は巨大な広告事業とAIレコメンデーションシステムを有するものの、エンタープライズ向けAI収入はまだ初期段階にある。メタがAIデータセンターの建設を加速させても、市場は依然として「これらの容量は主に自社の広告効率を向上させるためのものなのか、それともクラウド事業者のように外部に販売できるのか」と問い続けるだろう。

主に社内製品に使用されるのであれば、評価方法は広告効率の改善に近いものになり、独立したクラウドインフラ資産としての評価にはならない。メタがより高い1GWあたりの評価額を得るためには、より明確なエンタープライズAI製品、サブスクリプション収入、またはビジネスエージェントの販売経路を市場に示す必要がある。

メタの上昇余地は、容量を販売できるかどうかにかかっている

バンク・オブ・アメリカの楽観的試算では、2030年までにメタのデータセンター容量は約22.8~23GWに達する可能性がある。このうち40%がエンタープライズAI販売に使用され、1GWあたり120億ドルの収入と仮定した場合、潜在的なエンタープライズ収入の機会は約1100億ドルに相当する。

これはあくまでモデル上の仮定であり、経営陣の目標や確定した収入機会ではない。この試算は「メタは過小評価されている」という論拠がどこから来るのかを説明するものである。もしメタが将来、AI容量の一部を製品化し、企業向けにAIサービス、サブスクリプション製品、またはビジネスエージェント機能を販売できるようになれば、現在の約40億ドル/GWという暗黙の評価額は非常に低いものに見えるだろう。

2026~2030年のアマゾン、グーグルクラウド、メタの設備容量成長予測。メタの容量は2030年に約22.8GW。

問題は、この仮定がまだ実現していないことだ。AWSとグーグルクラウドには既に顧客、契約、クラウド収入の指標がある。メタは、単に「自社利用のための演算能力を構築している」だけでなく、持続可能なエンタープライズAI収入を生み出せることを証明する必要がある。

リポートで挙げられた潜在的な触媒としては、クラウドの粗利率改善、メタのエンタープライズAIとサブスクリプション製品の可視性向上、AI収入の内訳開示の増加などがある。一部の長期的な製品や提携は依然として仮定の域を出ず、既に確定した事業貢献として扱うことはできない。

2026~2030年の1GWあたりのクラウド/AI収入見積もり。AWSは約100~106億ドル、グーグルクラウドは約152~170億ドル、メタは保守的に約120億ドルと仮定。

メタにとって、市場の見方を真に変えるのは、さらに大規模なデータセンター計画を発表することではなく、これらの容量がどのような収入をもたらすかを投資家に示すことだ。特に、エンタープライズAI販売比率、製品形態、収入開示は、現時点ではまだ十分に明確ではない。

最も割安な資産こそ、自らを証明する必要がある

メタは3社の中でAI容量の評価額が最も割安に見えるが、割安であること自体が答えではない。

第一の制約は電力だ。米エネルギー省のページは以前、EPRIの試算を引用し、2030年までにデータセンターの消費電力が米国の総電力使用量の約9%を占める可能性があり、2023年の約4%から上昇すると指摘している。最近のEPRIとローレンス・バークレー国立研究所の調査範囲はさらに高く、電力逼迫がさらに強まる可能性を示している。電力アクセス、送電、地方認可、エネルギー価格のすべてが、計画されているGW規模の容量が予定通りに稼働できるかどうかに影響を与える。

第二の制約は、チップと建設の納期だ。GPUの供給、ネットワーク機器、電力インフラ、土木工事のサイクルはすべて、稼働開始のタイミングに影響を与える。設備投資の上方修正は、容量が直ちにオンラインになることや、収入がすぐに確定することを意味しない。

第三の制約は、顧客が支払う意思があるかどうかだ。エンタープライズAI需要は依然として成長しているが、顧客がどの程度の規模の推論、トレーニング、エージェントサービスに対して継続的に支払う意思があるかについては、さらなる財務データによる検証が必要である。メタにとって、エンタープライズAI収入の明確な開示が遅れれば遅れるほど、市場が同社のデータセンター容量をクラウド事業者と同様の基準で評価することは難しくなる。

従って、バンク・オブ・アメリカのこのリポートが示しているのは、「メタが既にAIの価値を実現した」という結論ではなく、より直接的な評価額の対比である。3大インターネット企業がこぞってAIへの設備投資を拡大し続ける中、市場はメタのデータセンター容量に対して最も低い価格を付けている。メタが証明すべきことも最も多く、容量を建設するだけでなく、これらの容量が目に見える収入に変わることを投資家に納得させる必要がある。