Securitize上場から1週間で4割下落、トークン化業界に特許戦争の幕開け

- 核心見解:トークン化プラットフォームSecuritizeの上場後の株価急落(約40%)は、SPACメカニズムに内在する評価額の再調整リスクと特許訴訟の暗雲を反映したものであり、トークン化業界のファンダメンタルズの崩壊を示すものではない。tZEROが提起した特許訴訟は、業界全体の特許戦争の序幕となる可能性がある。

- 重要要素:

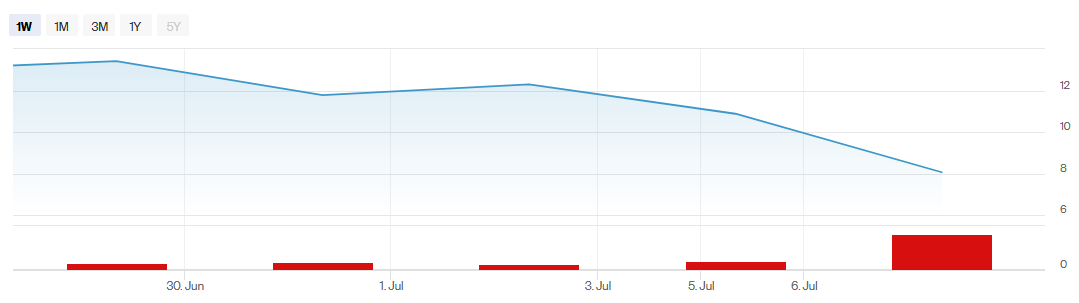

- SecuritizeはSPACによる上場後、株価が高値から1週間で約40%下落し、8.06ドルを記録した。この下落は、主にSPACの投資家構成の入れ替わりによるものであり、同社のファンダメンタルズ悪化によるものではない。

- 同じくSPACで上場した暗号資産関連企業(Twenty One Capital、ProCap Financial)も同様の急落を経験しており、それぞれ高値から80%超、76%下落しており、価格決定メカニズムの体系的な欠陥を示している。

- tZEROはSecuritizeが2つの中核特許(証券トークンのスマートコントラクトルールと暗号統合プラットフォーム)を侵害していると主張し、商業化の停止と損害賠償を要求。Securitizeは非侵害確認訴訟を提起している。

- tZEROは105件の特許を保有し、トークン化インフラの中核的要素をカバーしており、少なくとも他に6社の潜在的侵害対象を特定し、さらなる警告状を送付する計画である。

- 業界のRWA市場規模は年初の約220億ドルから330億ドル以上に拡大しており、特許による参入障壁と商業化の衝突が現実のものとなりつつある。

原文著者:Sanqing、Foresight News

7月2日、Securitize(NYSE:SECZ)はCantor Equity Partners IIとのSPAC買収を完了し、正式にニューヨーク証券取引所に上場しました。取引初日には一時上昇し、市場はこれをトークン化業界が伝統的な資本市場の承認を得る象徴的な出来事と見なしました。しかし、わずか数営業日のうちに状況は一変。7月7日の終値までに、SECZは8.06ドルで取引を終え、前日比25.92%急落。取引時間中には一時8.00ドルまで下落し、上場初週の高値から約40%も値下がりしました。

出典:ニューヨーク証券取引所

同社はブラックロックのトークン化マネーマーケットファンド「BUIDL」から譲渡代理人に選定された企業であり、資本市場で認められたトークン化分野のトッププラットフォームです。合併前の評価額は12.5億ドルに達していました。上場後の継続的な下落というコントラストは、多くの投資家に「トークン化の物語」と「セカンダリーマーケットの現実」の間のギャップを再考させるきっかけを与えています。

SPACメカニズムがファンダメンタルズに先立って問題を露呈

過去数年間にSPACを通じて上場した暗号資産関連企業のほとんどは、株式の入れ替え期間中に同様のバリュエーションの再評価を経験しています。

同じくCantor Fitzgerald関連企業が主導したTwenty One Capital(XXI)は、2025年12月9日にSPAC合併でニューヨーク証券取引所に上場した当日に約25%下落し、終値は11.42ドル。その後も値を下げ、株価は一時6ドルを割り込み、ピーク時の49ドルから80%以上下落しました。同時期に合併を完了したビットコイン財務庫企業ProCap Financial(BRR)は、発行価格10ドルから現在株価は約2.4ドルで推移しており、約76%の下落率です。

複数の市場関係者は、今回の急落を企業のファンダメンタルズ悪化ではなく、SPACの構造自体に起因するものと見ています。

CoinDeskの報道によると、ArcaのJeff Dorman氏は、今回の変動はファンダメンタルズ悪化というよりも、SPACメカニズムによるものだと公に述べています。SPAC上場後、投資家構成は従来の固定収益を好むSPAC引受側から、長期的なファンダメンタルズを重視する真の株式保有者へと全面的に移行します。この株式の入れ替えプロセス自体が激しい変動を生み出すのです。

「トークン化」というストーリー自体への信頼は崩壊していません。崩壊したのは、このSPACという価格決定メカニズムへの信頼です。株価が下落しているにもかかわらず、Securitizeは上場初日に2.95億ドル相当の自社株をトークン化し、SolanaとAvalancheにデプロイしました。

Securitizeの下落には、米国株式市場の暗号資産関連銘柄全体が圧力を受けている背景も重なっています。7月初旬時点で、CoinbaseとCircleの株価はそれぞれ2025年7月に付けた過去最高値から約63%と74%下落しています。同期間にS&P500指数は6月の高値からわずか約2%下落したに過ぎません。セクター全体の株式が原資産よりも大きく乱高下しやすい環境下で、上場したばかりのトークン化プラットフォームだけが影響を免れるのは困難です。

特許訴訟が業界の亀裂を露わにする

6月15日、トークン化インフラ企業tZEROはSecuritizeに対して「権利侵害停止及び権利留保」に関する書簡を送付しました。同社の2つの中核製品であるDS ProtocolとVault Registrarが、tZEROが保有する特許(具体的には米国特許11,216,802「自己執行型証券トークンのスマートコントラクトルール」及び11,394,560「暗号統合プラットフォーム」)を侵害していると主張しています。

tZEROはSecuritizeに対し、6月18日までに関連製品の商用化を停止するよう要求し、さもなければ差止救済と金銭的損害賠償を求めるとしています。

Securitizeは先手を打ち、6月22日に米国デラウェア州連邦地方裁判所に対し「非侵害確認訴訟」(事件番号1:26-cv-00722、Securitize, Inc. v. tZERO Group, Inc. et al.)を提起しました。自社製品がtZEROの特許を侵害していないことの確認を求めるとともに、相手方の主張を「根拠がなく」「実質的な内容を欠き」「業界の公正な競争精神に反する」と断じました。

現在、この訴訟は初期段階にあり、Gregory B. Williams判事に割り当てられています。実質的な答弁、反訴、却下申し立て、和解の情報はまだありません。これは、裁判外での和解、一部却下、さらにはtZEROによる主張の取り下げなど、複数の展開の可能性が残されていることを意味します。

この訴訟の重要性は、単なる商取引紛争の域をはるかに超えています。

tZEROの特許主張は、場当たり的なものではありません。2014年に設立され、Overstock.com(米国の老舗オンライン小売企業。創業者のPatrick Byrne氏はブロックチェーンの黎明期からの伝道者)の証券トークン取引プラットフォーム構想から派生した同社は、2025年末に経営陣の交代を完了した後、自社の知的財産ポートフォリオの戦略的レビューを開始していました。

tZEROが6月15日に発表した知的財産ポートフォリオ執行の進捗に関する声明によると、同社は105件の特許を保有し、23の特許ファミリーをカバーしています。その事業範囲は、コンプライアンス対応の証券トークンシステム、暗号資産統合、KYC認証プロセスなど、トークン化インフラの中核領域に及びます。

さらに重要なのは、tZEROが特許審査の結果、コンプライアンス対応RWAプラットフォーム、機関インフラ、プライムブローカー、分散型取引所など、複数の分野において「少なくとも6社」の他の市場参加者に潜在的な権利侵害の可能性を特定したと明言している点です。分析完了後、さらに多くの企業に対して権利侵害警告書を送付する計画も明らかにしています。

7月8日現在、訴訟は依然として初期段階にあり、双方から実質的な答弁、反訴、和解文書は提出されていません。

しかし、Securitizeが直面する特許圧力はtZEROだけに留まりません。同時期に、Liquid Rarity Exchangeも別の2件の特許に関してSecuritizeを独立して訴えており、損害賠償と差止命令を求めています。

言い換えれば、Securitizeは「最初の標的」であって、「唯一の標的」ではない可能性があります。rwa.xyzのデータによると、RWA市場の規模は年初の約220億ドルから acceleration し、330億ドルを超えています。業界は「概念実証」の段階から「実際の展開」段階へと移行しています。

tZEROが今、長年休眠状態にあった特許ポートフォリオをビジネス上の武器として活用する背景には、このような状況があります。トークン化業界における特許の壁が実際に主張され始めた時、「中核技術を掌握している」と主張するほとんどすべてのプラットフォームが、同様の紛争に巻き込まれる可能性があります。これは、単なる株価の下落よりも長期的に注視すべき点です。

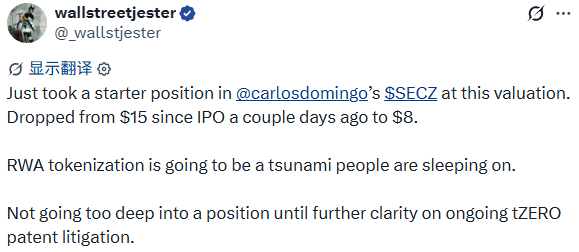

Xユーザーwallstreetjester氏が述べているように、彼はSECZに「買い増しした」ものの、「訴訟の進展がより明確になるまでは、それ以上深く買い増すつもりはない」と明言しています。これは、一部の潜在的な買い手の本音を代表しています。

一次市場は機関を信じ、二次市場は流動性を信じる

Securitizeの株主構成は極めて豪華です。ブラックロックのBUIDLファンドは同社を譲渡代理人として選定し、PIPE資金調達段階ではBorderless CapitalやHanwha Investmentなどの機関投資家も参加しました。SPAC取引自体はCantor Fitzgeraldの関連企業が主導しました。

この「伝統的金融機関による共同支援」という物語は、一次市場での資金調達段階では非常に説得力があり、Securitizeの合併前評価額12.5億ドルを支える重要な要素でもありました。

しかし、二次市場は「支援」ではなく「流動性」を重視します。市場は依然として「トークン化」というストーリーを支持していますが、実際に冷え込んでいるのはSecuritizeという個別銘柄の短期的な価格設定に過ぎません。

ブラックロックという名前は、一次市場の投資家にバリュエーションストーリーを受け入れさせることはできても、特許紛争が未解決でSPACの株式入れ替え圧力が残る中、二次市場の投資家に保有を継続させることはできません。信頼は静的なブランド資産であり、流動性は動的な駆け引きの結果です。今回の急落は、この両者の間に必然的な換算関係がないことを如実に示しています。

Securitizeの株価は、投資家構成の入れ替えが完了するにつれて、いずれ安定化または反発するでしょう。これはSPAC上場企業にとってほぼ避けて通れない一時的な痛みです。しかし、tZEROが開始したこの特許戦争は、トークン化業界の参加者にとって警戒すべきものです。

tZEROは105件の特許を保有し、少なくとも6社の潜在的な権利侵害対象を特定しています。これは、トークン化業界における次の競争が、単にコンプライアンスライセンス、機関との関係、取引量だけを競うものではなくなる可能性を示唆しています。

「我々が初めて某技術ソリューションを実現した」というストーリーでバリュエーションを語っているプラットフォームにとって、権利侵害停止の書簡一通が、いつその物語を頓挫させるかわかりません。

Securitizeの今回の下落は、短期的なバリュエーションを失わせました。一方、tZEROの今回の提訴は、トークン化業界全体がまだ直面する準備ができていないかもしれない特許戦争の幕を開けた可能性があります。