高盛半導體決算シーズン展望:SOX急騰後、AMDとAMATはまだ上昇できるか?

- 核心見解:ゴールドマン・サックスは、半導体の第2四半期の収益にはなお上方修正余地があるが、セクターは既に大幅に上昇しており(SOXは四半期で87.8%上昇)、もはや全面高には適さないと見ている。AI設備投資、DRAM/HBM、先端パッケージング、EDAツールが中核テーマであり、個別銘柄の二極化は加速する。

- 重要要素:

- AI設備投資がコンピューティング分野を牽引:AIサーバーCPU、クラウド事業者のASICプロジェクト、AIアクセラレータカードがAMDなどの企業のデータセンター収益を支える。AMDの2027年EPS予想は14.50ドルに上方修正され、市場予想を13%上回る。

- メモリと装置は中期的な需要から恩恵:DRAM/HBMの需給はタイト化、HDDの価格設定は改善。装置企業の受注見通しは2028年まで延びており、アプライドマテリアルズは目標株価が645ドルに引き上げられた。DRAM投資が2026年の成長を牽引すると見られる。

- アナログ半導体は二極化が顕著:ゴールドマン・サックスは、産業用、航空宇宙・防衛、データセンターへのエクスポージャーが高い企業(オンセミなど)を選好し、スマートフォンや従来型の自動車サイクルに依存する銘柄にはより慎重な姿勢。

- ARMとKLAは注意が必要:ARMはスマートフォンの弱含みと高額な運営費の圧力に直面し、売り評価を維持。KLAはWFE支出がDRAMにシフトする影響を受け、セクターをアンダーパフォームする可能性。

- EDAとQualcommはAI普及の恩恵を受ける:CadenceはエージェンティックAIツールとEDA需要に牽引され、収益ガイダンスの上方修正の可能性。Qualcommのデータセンター事業は成長シナリオに組み込まれ、FY27-28の収益モデルは50~82億ドルと設定。

TL;DR

- ゴールドマン・サックスは、半導体セクターの多くが第2四半期になお上方修正の余地があると予想するものの、SOXは四半期だけで約87.8%上昇している。

- AI関連の設備投資、DRAM/HBM、先端パッケージング、EDAツールが、今回の利益上方修正の主な要因である。

- ゴールドマン・サックスはAMD、AMAT、ONを選好し、ARM、KLACにはより慎重な姿勢。Qnityは株価上昇後のため、限定を付ける必要がある。

半導体の決算シーズンを前に、株価はすでに大きく先行して上昇している。Nasdaqの第2四半期のレビューによると、PHLX Semiconductor Indexは第2四半期に87.8%上昇し、1994年の設立以来最高の四半期パフォーマンスを記録し、同期間の米国株式市場全体を大きくアウトパフォームした。ゴールドマン・サックスは半導体第2四半期の見通しに関するリポートで、ファンダメンタルズにはなお上方修正の余地があるものの、上昇後のセクターはもはや「まとめて買う」には適さないと判断している。AIサーバー、メモリ、先端パッケージング、設計ソフトウェアが依然として最も強いテーマである一方、スマートフォンの低迷、設備投資構造の変化、輸出規制が、個別銘柄の差を拡大させる要因となる。

半導体にはなお上方修正の余地があるが、AI関連ではすでに選別が始まっている

ゴールドマン・サックスのリポートによると、コンピューティング、メモリストレージ、半導体製造装置、および一部のアナログ半導体企業では、第2四半期の業績またはその後のガイダンスが依然として市場予想を上回る可能性がある。

コンピューティング分野の主軸は依然としてAIサーバーにある。サーバーCPU需要、クラウド事業者のASICプロジェクト、AIアクセラレーターカードの生産増加が、AMDなどの企業のデータセンター収益見通しを引き続き支えている。メモリとストレージは、DRAM/HBMの需給逼迫、HDDの価格改善、NANDのサイクル期待から恩恵を受けており、短期的な新規供給圧力は限定的である。

デバイスチェーンについては、より中期的な視点が注目される。AIサーバーにはより多くのHBMと先端パッケージングが必要であり、メモリメーカーの増産と技術アップグレードは、成膜やエッチングなどの工程への需要を牽引する。一部の装置メーカーでは、受注の可視性がすでに2028年まで延びている。

アナログ半導体は全体的な回復ではない。ゴールドマン・サックスは、産業用、航空宇宙・防衛、データセンター向けエクスポージャーの大きい企業を選好し、スマートフォンや従来型の自動車サイクルへの依存度が高い銘柄にはより慎重な姿勢を示している。

このような二極化は、ゴールドマン・サックスの戦術的な選択にも表れている。リポートでは、アプライド・マテリアルズ、AMD、オン・セミコンダクターを選好する一方、ARMとコーラにはより慎重な姿勢。半導体材料および電子ソリューション企業であるQnityについては、ウェハー稼働率の上昇と実行力を引き続き評価するものの、株価上昇後のリスク・リターンは均衡しているとみており、この判断は主にリポートのトーンに基づいている。

AMDとアプライド・マテリアルズ、ゴールドマン・サックスが最も確信を持つ2つのロング銘柄

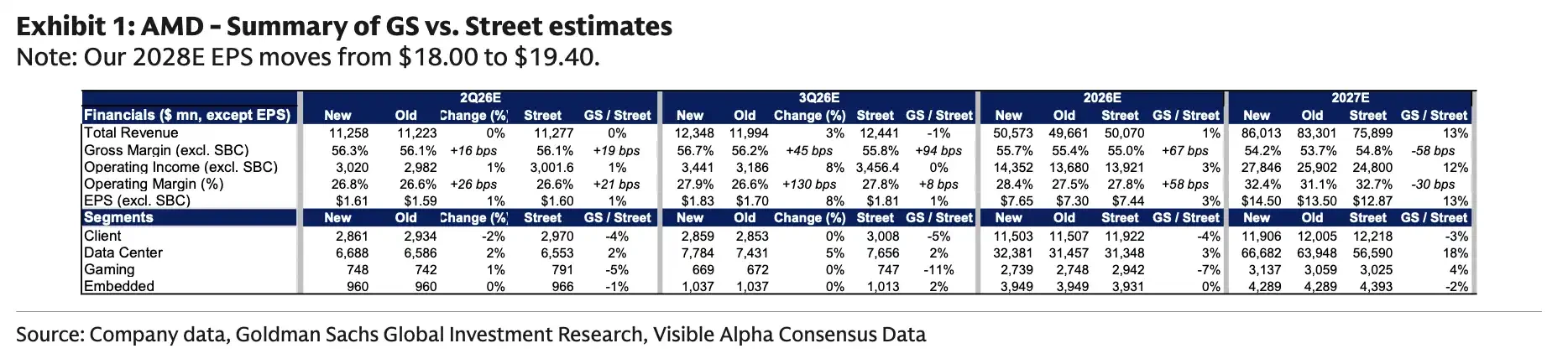

AMDは、ゴールドマン・サックスがコンピューティングチェーンの中で最も明確に推奨するロング・ケースの一つである。ゴールドマン・サックスのモデルによると、AMDの2027年のEPS予想は14.50ドルに引き上げられ、市場のコンセンサス予想を約13%上回る。2027年のデータセンター収入予想は666億8200万ドルで、市場予想を約18%上回る。

この判断を支えているのは、サーバーCPU需要の強さ、データセンター事業の粗利改善、そして今後のAIチップの生産増加によるオペレーティングレバレッジである。AMDは以前、Advancing AI 2026イベントを2026年7月23日にサンフランシスコで開催し、ライブ配信することを発表している。決算シーズン以外では、市場はAMDがこのイベントでより明確なAIサーバーのロードマップ、顧客の進捗状況、収益のペースを示せるかどうかに注目するだろう。

ゴールドマン・サックスのモデルによると、AMDの2027E EPSは14.50ドルで、市場予想の12.87ドルを上回る。2027Eのデータセンター収入は666億8200万ドルで、市場予想の565億9000万ドルを上回る。サーバーCPUとMI450の生産増加が主要なドライバーである。

一方、アプライド・マテリアルズは、デバイスチェーンの中で受注の可視性がより高い銘柄を代表する。ゴールドマン・サックスはアプライド・マテリアルズの目標株価を520ドルから645ドルに引き上げた。これは、32倍の20ドルという標準化EPSに基づく評価である。リポートの主要な前提は、DRAM投資の強さが2026年の同業界最高の成長を促進し、WFE需要の可視性が2028年まで延びる可能性があるというものだ。

DRAMがここでの焦点である。AIサーバーによるHBMおよび高性能メモリへの需要増加は、メモリメーカーの増産とプロセスアップグレードを促進する。装置メーカーの強みは、受注サイクルが長く、収益の可視性が高いことにある。リスクも明確であり、クラウド事業者やメモリメーカーの設備投資が減速すれば、市場の中期的な収益予想は急速に下方修正されるだろう。

ゴールドマン・サックスのモデルによると、AMATのCY2027E総収入は459億7200万ドルで、前年比25%増となる。DRAMセグメントは124億ドルと予想され、前年比41%増となり、これはデバイス上昇の主な要因である。

オン・セミコンダクターは比較的ポジティブなポートフォリオに組み入れられている。そのロジックは大幅な上方修正ではなく、短期的な期待がすでに低下していることにある。同社は6月25日、シナプティクスを全株式交換で買収する計画を発表し、取引価値は約70億ドル、2027年中の完了を見込んでいるが、シナプティクス株主などの承認が必要である。ゴールドマン・サックスは、投資家の期待が後退した後、オン・セミコンダクターの四半期業績が予想をやや上回る余地がより注目されると考えている。

ARMとコーラが示すもの:上昇幅が大きいほど、決算の瑕疵は無視しにくくなる

ゴールドマン・サックスはARMに対して売り評価を維持し、12ヶ月の目標株価は150ドル。これは50倍の3ドルという標準化EPSに基づく。圧力は主に二つの要因から生じている:スマートフォン需要の持続的な弱さと、事業費が予想を上回っていることである。

ARMは依然として市場からAIおよびハイパフォーマンス・コンピューティングの潜在的受益者と見なされているが、短期的な決算におけるより直接的な収入と利益の圧力は、依然として携帯電話向けのライセンス収入とコスト拡大に起因する。AIのストーリーによって押し上げられた株にとって、市場は近い将来の収益、利益率、ガイダンスが実現可能かどうかをより重視するだろう。

コーラの圧力は、設備投資の構造に起因する。ゴールドマン・サックスは、同社の四半期業績とガイダンスは小幅に上振れる可能性があるものの、WFE支出がDRAMにシフトしているため、同業他社をアンダーパフォームする可能性が高いと予想している。ロジック半導体やファウンドリと比較して、DRAMは検査・計測装置への強度が低い。デバイスサイクルが全体的に上向きであっても、すべてのデバイスセグメントが均等に恩恵を受けるわけではないことを示している。

Qnityの状況は、これらの中間に位置する。同社の第1四半期の発表によると、2026年第1四半期の純売上高は13億1500万ドルで、通期のガイダンスを上方修正した。ゴールドマン・サックスは、ウェハー稼働率の改善と同社の実行力に対して引き続き前向きだが、リポートは、株価上昇後の更なる上昇余地と下落リスクがより接近していると判断している。すでに回復を先取りして取引されている個別銘柄にとって、決算では良い結果を出すだけでなく、十分に強い次フェーズのガイダンスを提供する必要がある。

EDAとクアルコムもAIによって決算の課題に組み込まれる

AIへの期待は、GPU、CPU、メモリチェーンに留まらず、チップ設計ソフトウェアやデータセンターチップにも広がっている。

ケイデンスは、EDAチェーンの中でゴールドマン・サックスが有望視する企業の一つである。公開情報によると、同社は第1四半期後に2026年の収益見通しを前年比約17%増に引き上げ、エヌビディアと共同で、エージェンティックAIチップおよびシステム設計向けのエンジニアリングソリューションを発表している。ゴールドマン・サックスはさらに、エージェンティックAIツールの収益化、IP事業、コアEDA需要に牽引され、同社の2026年収益ガイダンスにはなお上方修正の余地があると予想している。

クアルコムのデータセンター事業も、再び注目を集めている。同社は以前の投資家向け説明会の資料で、データセンター事業はFY27から数十億ドルの収益に貢献すると述べている。ゴールドマン・サックスのモデルでは、クアルコムのFY27およびFY28のデータセンター収入をそれぞれ50億ドル、82億ドルと設定している。クアルコムにとって、これは成長のストーリーがスマートフォンチップからデータセンターへと拡大していることを意味するが、受注、顧客、粗利率については継続的な実現が必要である。

今回の決算シーズンで答えが出るべき質問は極めて直接的である:AIへの設備投資が、半導体企業の利益上方修正を今後も継続させることができるかどうか。過去1四半期で、株価はすでに楽観的な期待を先取りしている。今後、サーバーCPU、ASIC、HBM、EDA、装置受注の強さが、2026年、2027年の収益と利益のモデルに組み込まれなければ、上昇後のバリュエーションを維持することはできないだろう。

上方修正が株価の上昇に追いつくかどうかが、決算シーズンの二極化の程度を決定づける

半導体第2四半期の決算シーズンの注目点は、市場に上昇期待が残っているかどうかではなく、その上昇幅がすでに上昇した株価をカバーできるかどうかである。

ゴールドマン・サックスの見通しが示す答えは、より二極化したものである。AI関連の設備投資、DRAM/HBM、先端パッケージング、EDAツールの収益化は、一部の企業の利益予想を引き続き押し上げている。SOXが大幅に市場全体をアウトパフォームした後、市場の瑕疵に対する許容度は低下している。

スマートフォン需要の低迷はARMを圧迫し、WFEのDRAMへのシフトはコーラの相対的な優位性を弱め、サプライチェーンの制約、輸出規制、地政学的リスクも受注の実現に影響を与える可能性がある。AMD、アプライド・マテリアルズのようにモデルに上方修正の余地がある企業は、実現のペースを問われることになる。すでに大幅に上昇したものの、短期的なファンダメンタルズの弾力性が限られている企業は、ガイダンスが十分に強くない場合、決算シーズンに圧力を受けやすくなる。