a16zが1ヶ月で5億ドルを投資する一方、中小規模のファンドは閉鎖を余儀なくされている:暗号VCの資金はどこへ向かっているのか?

- 核心となる見解:現在のベンチャーキャピタル市場では、帳簿上の価値(TVPI)が著しく回復しているものの、実際のキャッシュリターン(DPI)は依然として極めて低く、流動性が支配的な課題となっている。この現象は暗号VCの分野ではより極端であり、べき乗分布と資金のトップへの集中として現れている。

- 主要な要素:

- 2026年第1四半期時点で、Cartaが追跡するファンドのTVPI中央値は6四半期連続で上昇しており、主にAI分野のトッププロジェクトによって牽引されているが、回復は普遍的ではない。

- 2019年と2020年産のファンドのDPI中央値はゼロをわずかに上回る程度で、半数以上がLPに現金を還元していない。2017/2018年産のファンドでは、DPIが1倍に達しているのは20%未満である。

- VCのリターンはべき乗分布を示しており、90パーセンタイルのファンドの純内部収益率(IRR)は概ね20%超である一方、75パーセンタイルの15.5%との差は大きく、中央値のファンドのパフォーマンスは平凡である。

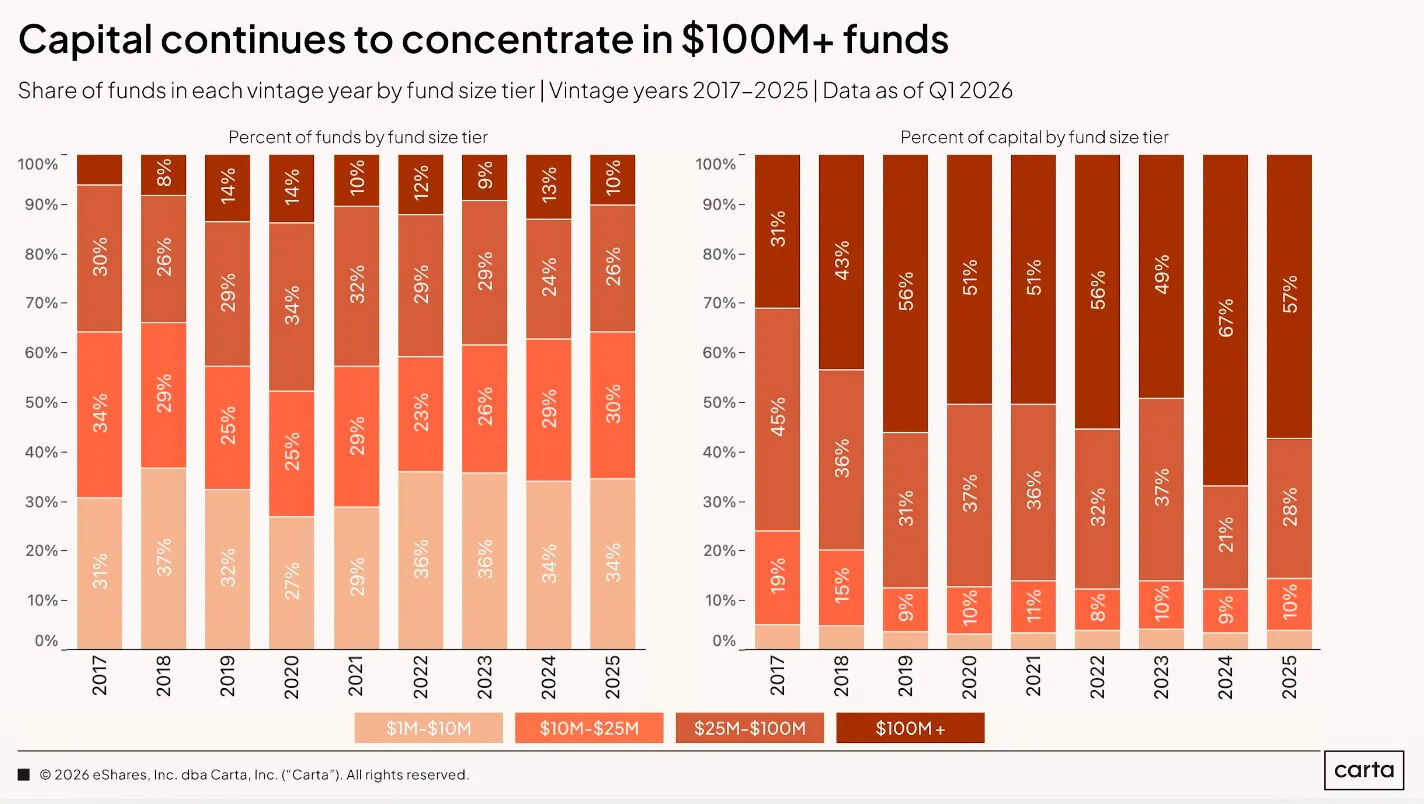

- 資金はトップファンドに集中しており、1億ドル以上のファンドが2025年にVC投資総額の57%を吸収している。これは8年前の31%から増加しており、中間層のファンドは資金調達の困難に直面している。

- 6月の最大の暗号資金調達は、Digital Assetの3億5500万ドルの戦略的ラウンド(a16z主導、ウォール街機関が参加)と、Morphoの1億7500万ドルのDeFiレンディングラウンドであり、機関投資家の資金がインフラ分野に急速に流入していることを示している。

原文作者:Ben Lakoff, CFA

原文编译:深潮 TechFlow

深潮导读:Carta 最新报告的标题是「风投回来了」,但复苏的只是账面估值(TVPI),真金白银(DPI)还没回到 LP 手里。这份月度融资报告拆解了 2H26 GP 和 LP 各自的处境:谁在赚钱、谁在硬撑,以及这套逻辑放到加密风投身上会变成什么样。作者 Ben Lakoff 是持牌 CFA、专注加密早期投资,观点直接、数据密度高。文末附六月全部加密融资交易和黑客松结果。

Gm!

欢迎来到六月 Deal Flow Digest,这是我上个月追踪的全部加密融资的快照。

本月的主题文章挖的是 VC 基金业绩。Carta 发布了 2026 年 Q1 VC 基金业绩报告,标题写着「风投回来了」。但账面比现金回来得快得多。我们来拆一下 TVPI 和 DPI 到底意味着什么,2026 下半年 GP 和 LP 各自会面对什么,谁才是真赢家,以及这套逻辑具体到加密风投又是什么样。

文末记得看那张表,六月所有交易都在里面,还有最近的黑客松和 Demo Day 结果(在链接里)。

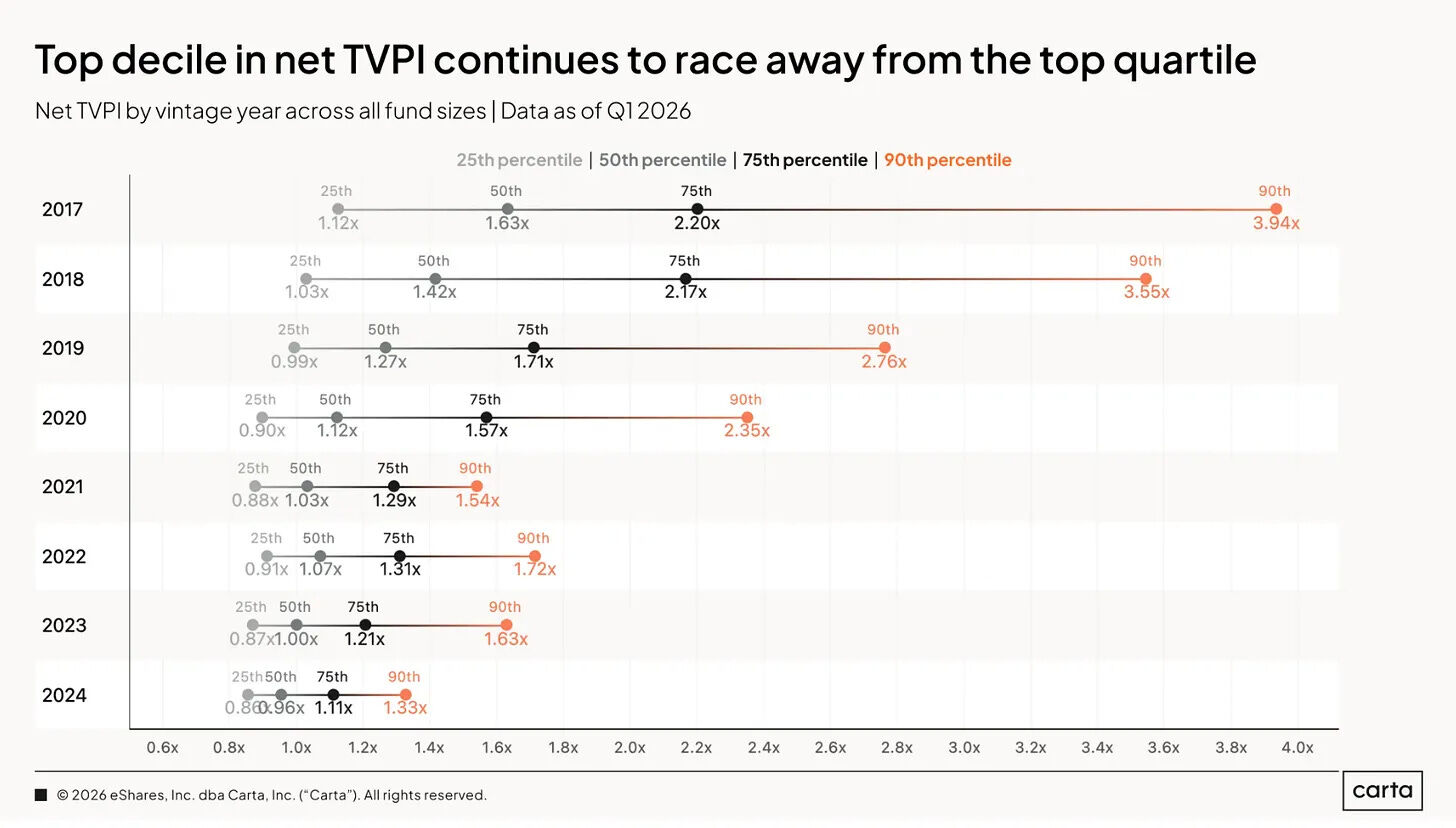

Carta 追踪了 2775 支基金,持有约 1193 亿美元资产。数据显示,几乎每个近期年份(vintage,指基金成立的年份)的中位数基金估值都涨了,募资节奏加快,风投的整体前景明显改善。

从 2017 到 2024 年,几乎每个年份的中位数 TVPI 都在爬,而且连爬了六个季度。TVPI(Total Value to Paid-In,投入资本总回报倍数)衡量的是一支基金现在值多少钱,包含还没变现的账面价值。2022 和 2023 年那场把所有人账面打穿的估值重置,基本上已经结束了。

这是好消息。但故事的关键在于:账面回来了(纸面收益),现金还没有。

风投在复苏,但涨的只是没变现的账面(TVPI)

先说真正积极的部分。样本的中位数 TVPI 对基本上每个近期年份来说,又开始往右上方走了。估值先是停止下跌,然后开始回升,持有这些资产的基金机械地跟着值钱了。

图注:各年份基金中位数 TVPI 已连续六个季度回升

来源:Carta 2026 Q1 报告

谁在推着它涨?主要是头部。

每个阶段的 90 分位估值都在飙,而且大部分来自一个赛道。Carta 的私募市场配套报告显示,AI 吃掉了每一美元风投投出去的创纪录份额。你的基金要是有 AI 敞口,账面就健康。你要是做基础设施型的「卖铲子」生意,或者押的是叙事之外的东西,你那个「复苏」就要弱很多。

所以这波涨潮不是把所有船都抬起来了。它基本上只(大幅)抬起了装着基础模型的那几条船。不意外。

这决定了你该怎么读标题里那个数字。TVPI 高不等于基金好。它是一个快照,反映的是某个地方的某个人理论上愿意出多少钱买,而不是真正打进 LP 账户的钱。

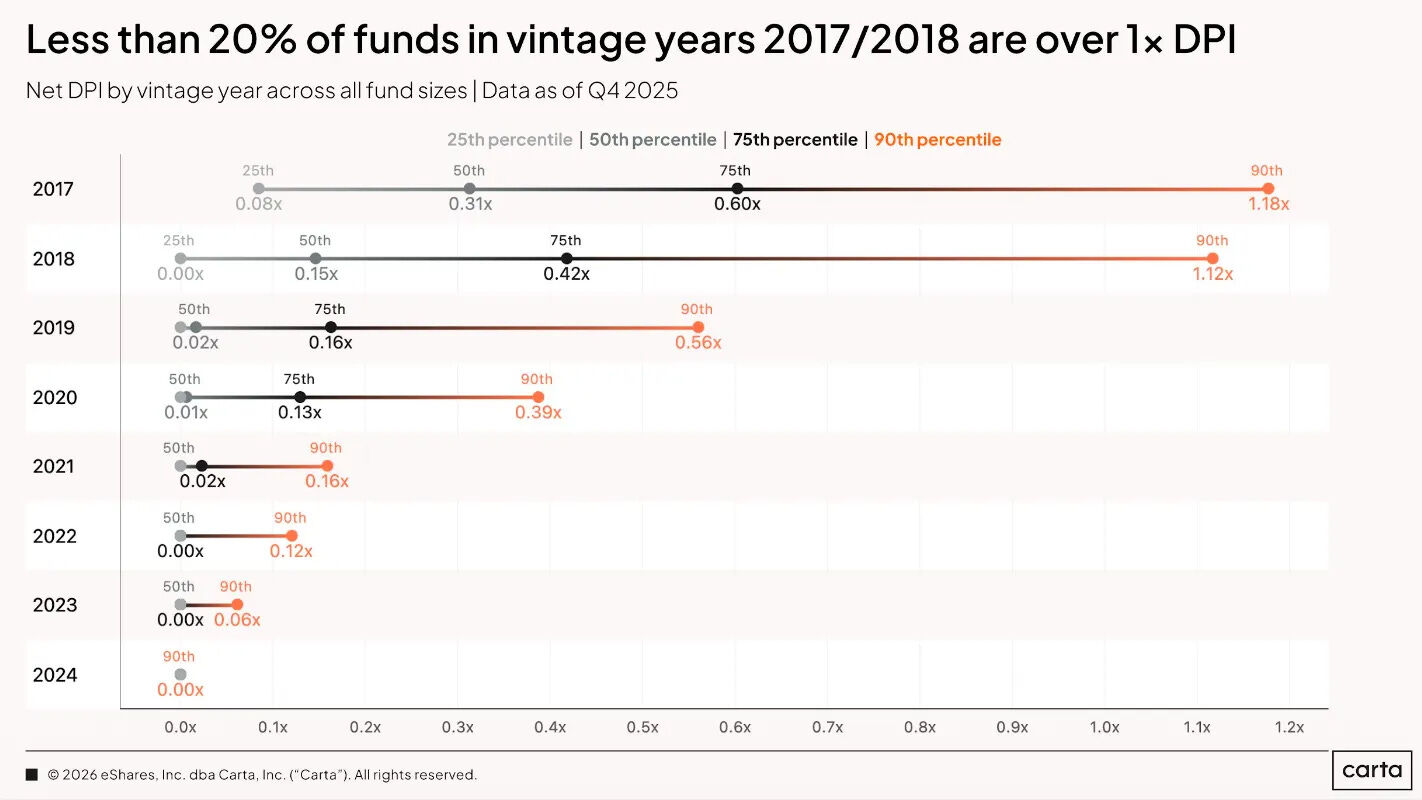

没人真的拿到钱(DPI)

复苏故事跳过的就是这一段。DPI(Distributions to Paid-In,已分配资本回报倍数)是一支基金真正返还给 LP 的现金,这个数还非常低。

2019 和 2020 年份的基金,中位数 DPI 只比零高一点点,超过一半的基金还没给 LP 返过一分钱。这些是成立了五六年的基金。

图注:2019、2020 年份基金中位数 DPI 仅略高于零,逾半数尚未返还任何现金

来源:Carta 2026 Q1 报告

更老的那批本该更好,结果更糟。2017 和 2018 年份的基金快十岁了,处在生命周期后半段,分配本该出现的时候。可只有不到 20% 的基金摸到了 1 倍 DPI,也就是把 LP 最初投的钱还回去。

问题出在 J 曲线拒绝完成它的后半段。基金早期一边投钱一边 IRR 转负,然后随着估值上升、退出落地,曲线本该往上弯。现在估值是在涨(TVPI 已经证明了),但退出没落地。IPO 窗口只给少数几个名字开了条缝,并购很挑,剩下的都被标着高价、卡在那儿动不了。

PitchBook、Preqin、NVCA、Wellington,对 2026 年的判断都指向同一件事:流动性是瓶颈,就这么简单。大家都在打量的解药是二级市场,接续基金(continuation vehicle)、GP 主导的交易、LP 卖掉份额换现金而不等传统退出。这块会从小众快速变得更常见。

对 GP 来说,读出来的信号不舒服但很简单。一支 TVPI 漂亮、DPI 接近零的基金,未来 12 到 18 个月会开始被问难听的问题。LP 在整个重置期间很有耐心。他们再投之前,想看到现金。谁能主动管理出一条流动性路径(部分退出、二级、接续基金),谁就比那些只会不停发漂亮账面数字的人有优势。

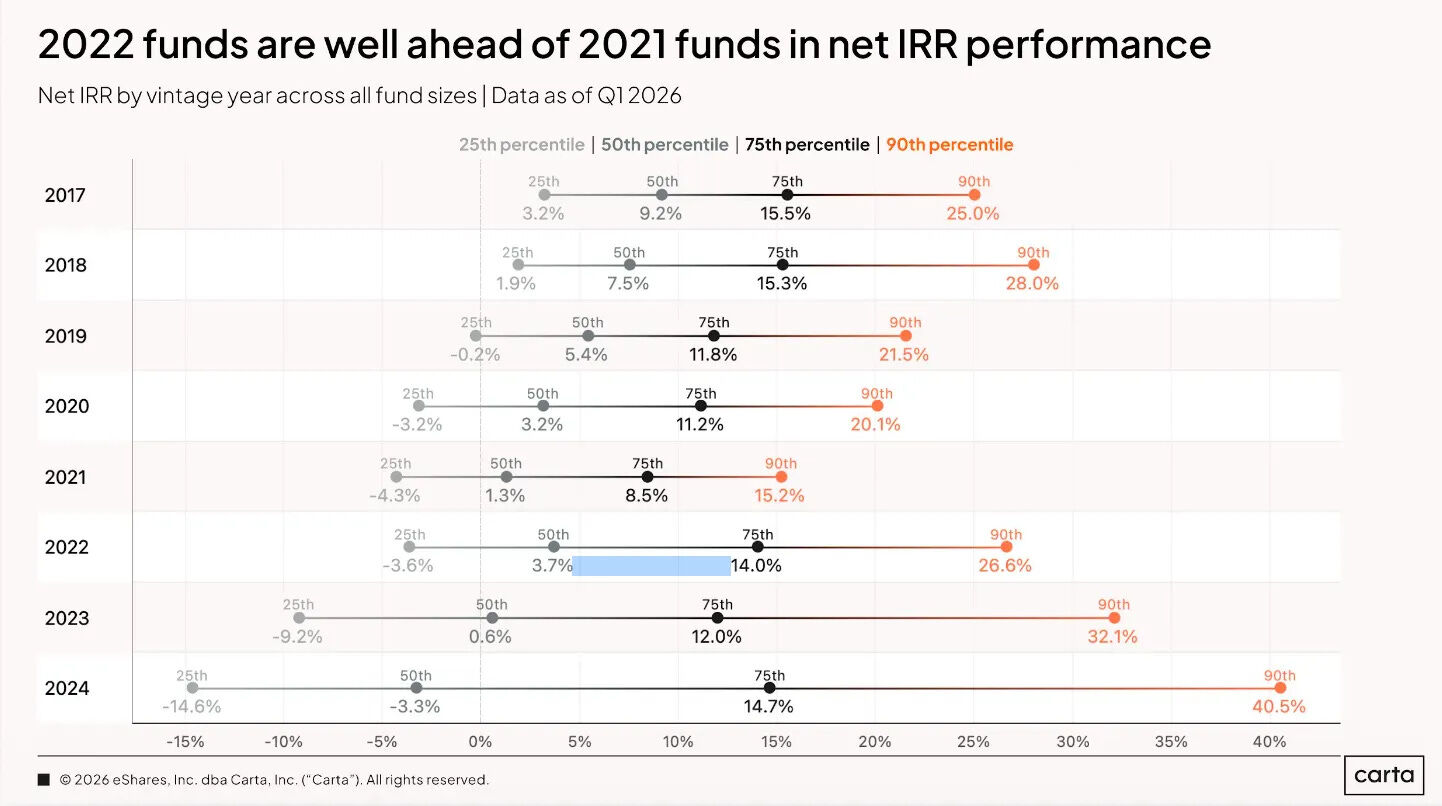

风投是幂律游戏,而且差距大得离谱

不管复不复苏,离散度才是风投内部的永久特征。

几乎每个年份,90 分位的净 IRR 都过了 20%,而 75 分位的还在 15.5% 以下。从「前四分之一」跳到「前十分之一」,中间的距离巨大。大多数基金都挤在「还行」那一档。

而且差距会复利放大。做个参照:10 年 20% 的年化增长是 6.2 倍,10 年 10% 的年化增长是 2.6 倍。

图注:各年份基金净 IRR 分布,90 分位普遍过 20%,与 75 分位差距悬殊

来源:Carta 2026 Q1 报告

风投不只是回报最高的资产类别,它还是离散度最高的那个。

对 LP 翻译一下:选管理人不是众多输入项里的一个,它就是那个输入项。指数化整个资产类别,你拿到的是中位数,而中位数的风投基金顶多是一个又慢又缺流动性的 2.6 倍。

中间层正在被挤出去

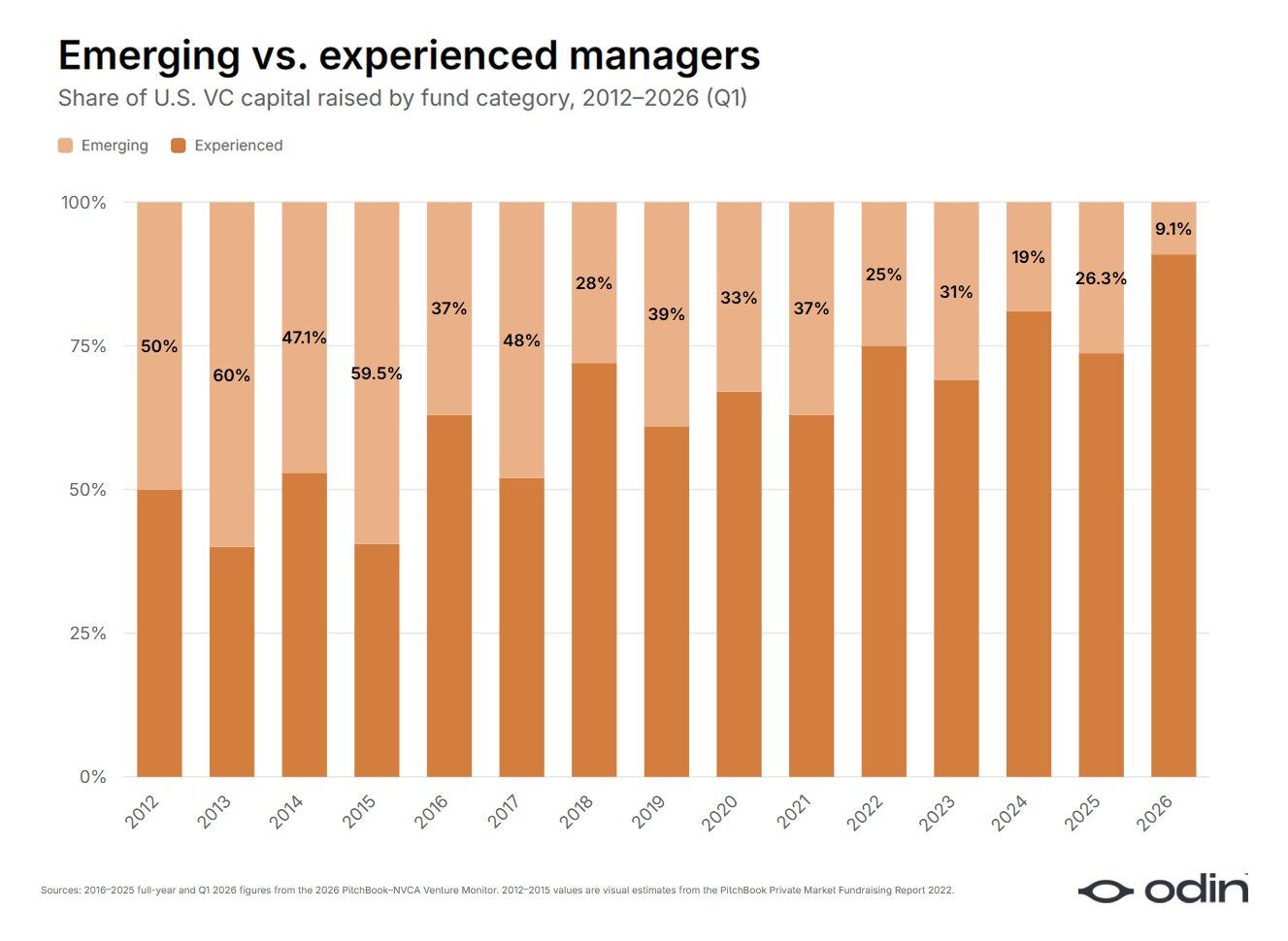

最后一块,也许是最结构性的一块,也是我最近文章里反复讲的主题:钱在集中。

图注:资金正向头部基金集中

来源:Carta 2026 Q1 报告

1 亿美元以上的基金拿走了 2025 年全部风投募资的 57%。八年前这个数字是 31%。新成立的基金大多数还是 2500 万美元以下的小基金,但大基金每年吸走的份额都在变大。

图注:2500 万美元以下小基金数量仍占多数,但募资总额向大基金倾斜

来源:Carta 2026 Q1 报告

这是一个哑铃结构。超大基金靠资产负债表和品牌募资。真正有差异化的微型基金靠边缘打法募资。没差异化的中间层,就是募资去送死的地方。玩票的 VC 管理人正在打道回府。2021 年高点时一窝蜂涌进私募科技的跨界资金和通才资金,正退回自己的老本行。

整体募资在企稳(Carta Q1 记录了 86 支新基金、39 亿美元,是 2022 年以来最强的开局),但「企稳」不等于「平均分配」。这些钱正走向有业绩记录的人,离开其他所有人。

我的几点收获

拆到最简,就四条:

账面复苏了,现金没有。TVPI 是关于情绪的故事,DPI 才是 LP 唯一花得出去的数字。

幂律还活着。少数基金大赢,大多数平庸,两者之间的距离就是整个游戏。

流动性是下一个主导逻辑。那些能造出分配、而不只是报告账面涨幅的基金,会赢下一轮募资。

资金集中的趋势。要么大,要么尖,别夹在中间。

Carta 不单独拆加密,所以以上都不是「我们」的数字。但物理规律一样,只是在加密里更响。

加密风投比大盘更离散、更集中、更有反身性。玩票的人在这儿最早、最狠地跑掉了。这挺合我意:在种子前阶段,唯一持久的优势就是在人群出现之前挑对那个人。数据一直在印证这一点,中位数是个陷阱,活儿都在尾部。

好,接下来是六月加密和 web3 融资的其余部分 :)

六月十大加密融资

Securitize | SPAC 合并 / PIPE | RWA 代币化 | 约 4 亿美元 | 2026-06-26

这家由贝莱德支持的代币化龙头要通过与 Cantor Equity Partners II 合并在纽交所上市(代码 SECZ),毛募资约 4 亿美元,其中包括超额认购的 2.25 亿美元 PIPE。客户包括 Apollo、KKR、Hamilton Lane 和 VanEck,Securitize 还在帮纽交所搭建自己的代币化证券平台。这是公开上市而非私募风投轮,所以放在榜首带个星号,但它也是今年「代币化走向主流」最干净的一个里程碑。交易预计 7 月 1 日前后完成。

Digital Asset | 战略轮 | 机构基础设施 / L1 | 3.55 亿美元 | 2026-06-11

a16z crypto 领投了本月真正意义上最大的加密融资,估值 20 亿美元,跟投名单读起来像华尔街点名册:Citadel Securities、阿布扎比投资局旗下机构、法国巴黎银行、汇丰、Apollo、Optiver、Tradeweb、CME Ventures、S&P Global、SBI、SoFi、Coinbase Ventures 和 Polychain。Digital Asset 做的是 Canton,一条面向受监管资本市场的隐私增强型公链 L1,已支撑约 6 万亿美元代币化资产发行,用户包括摩根大通、DTCC 和 Visa。要找一个「TradFi 在选轨道」的数据点,就是它。

Morpho | 战略轮 | DeFi 借贷 | 1.75 亿美元 | 2026-06-09

Paradigm、Ribbit Capital 和 a16z crypto 联合领投,Apollo Funds、Circle 的风投部门和 VanEck 跟投,估值最高 20 亿美元。据报道是迄今最大的 DeFi 轮。Morpho 让任何人都能「搭一个自己的 Aave」,做可定制的借贷市场。它的客户名单(Coinbase、Kraken、Anchorage、Galaxy)解释了为什么机构资本突然敢给链上信贷做承销。「DeFi 是金融科技的后端」这个论点,拿到钱了。

Fomo | B 轮 | 消费级交易 | 7500 万美元 | 2026-06-22

Index Ventures 领投 7500 万美元,估值 5.5 亿美元,Union Square Ventures 和 Mark Pincus、Kevin Hartz、Humam Sakhnini 等天使跟投。Fomo 是一个非托管社交交易 App,把钱包、gas、跨桥全部抽象掉。上手、充值、买一个代币大约 30 秒搞定,上面加了排行榜和社交流。62.5 万以上用户、40 亿美元交易量,是本月最亮眼的消费级融资。

SignalPlus | B 轮 | 机构衍生品基础设施 | 5000 万美元 | 2026-06-02

HashKey Capital 领投,估值 5 亿美元,BlockBooster(1000 万美元基石)和 AppWorks 跟投,高盛