美光长协的含金量:客户先押220亿美元,合同不可取消,还锁定「史上最赚钱」的毛利率

原文著者:龍玥

原文出典:華爾街見聞

顧客がまず220億ドルの保証金を支払い、解約不可の長期契約を結び、さらに、Micronにとって歴史上のどの時期よりも有利な価格設定フレームを受け入れる――これが、Micronの最新の長期戦略顧客契約(Strategic Customer Agreements、SCA)の中核的な条項です。

追風交易台からの情報によると、6月25日、バークレイズ、モルガン・スタンレー、JPモルガンは一斉にこれを「ゲームチェンジャー」となる契約と位置付けました。JPモルガンの半導体アナリスト、Harlan Sur氏はリサーチレポートで、このSCAをMicronのビジネスモデルの「根本的な転換」と特徴づけています――周期的なコモディティサプライヤーから、複数年の契約保護を持ち、収益と利益の両方に顕著な下振れヘッジがある長期サプライヤーへの転換です。

これらの契約の価値は次の点にあります:第一に、カバーするボリュームが小さくなく、すでに署名された契約はDRAMの約20%とNANDの約3分の1に相当すること。第二に、価格と数量が連動しており、14の契約は最低コミットメント量と最低価格で計算すると、約1000億ドルの累積最低収益に相当すること。第三に、顧客は合計220億ドルの保証金と金融コミットメントを用意する必要があること。第四に、契約の価格下限に対応する粗利益率は「歴史的なピークをはるかに上回る」(歴史的なピークは約62%)ことであり、実質的にMicronのより高い利益の底値を固定することです。

16の契約、DRAMの20%とNANDの3分の1をカバー

Micronは今回、16のSCAに署名したことを開示しました。顧客はデータセンター、コンシューマーエレクトロニクス、自動車の3つの主要市場にわたります。

顧客の内訳は、4社の大手顧客(市場ではハイパースケールクラウド事業者や主要なコンシューマーエレクトロニクスOEMと推測)、3社の中堅顧客、残りの9社は自動車業界の小規模顧客です。

契約期間:データセンターおよびコンシューマーエレクトロニクス向けの契約は5年間で、2026年から2030年をカバーします。自動車向けの契約は3年間です。

カバー規模:これら16の契約は、合計でMicronのDRAM出荷量の約20%とNAND出荷量の約3分の1をカバーします。

バークレイズのリサーチレポートによると、経営陣は、計画されているすべてのSCAが署名完了した時点で、会社の収益の50%以上がこれらの契約から生まれると見込んでいると述べています。そのうち、固定価格または価格帯を含む契約は、会社の収益の約40%を占めると予想されています。

220億ドルの保証金で違約コストを引き上げ:顧客が前払い、Micronが一時管理、満期時に返還

署名済みの16の契約に基づき、Micronは合計約220億ドルの現金保証金およびその他の金融コミットメントを受け取ることになります――そのうち180億ドルは無制限の現金、40億ドルは信用状です。

これらの資金はMicronが保有し、契約期間中はバランスシートに残り、満期時に顧客に返還されます。返還のタイミングは「後半加重」、つまり契約の後半になってから大量に返還されます。

この資金は、単純に前受収益と見なすことはできません。その真の役割は、顧客の契約破棄のコストを引き上げることです。

契約の拘束力について、モルガン・スタンレーのリサーチレポートは、経営陣が電話会議で述べた表現を直接引用しています:「これらの契約は解約不可です」。顧客が合意された数量と価格で商品を受け取れない場合、Micronは保証金に対して行動を起こすことができます。Micronにとって、これは将来数年間の需要の一部に保証金をかけることに相当します。顧客にとっては、供給の確実性のために支払う拘束コストです。

これが、なぜ顧客が価格帯と保証金の取り決めを受け入れるのかを説明しています。AIサーバー、データセンター向けSSD、HBM、ハイエンド端末の需要に牽引され、ストレージの供給が逼迫しているとき、数量を固定すること自体に価値があります。

価格設定構造:上限はあるが、下限価格で固定された粗利益率は「歴史的なピークをはるかに上回る」

SCAの価格設定フレームは3つのカテゴリーに分かれます:固定価格、上下限のある価格帯、または市場価格を参考にするが近い範囲で変動するもの。

価格上限部分:既存製品については、価格上限は2026年第2四半期の市場価格を参照します。この条項は、一部の市場関係者によって、Micronが「自ら値上げ余地を封鎖した」と解釈され、いくつかの意見の相違を生んでいます。

しかし、価格下限部分こそが真のハイライトです:下限価格に対応する粗利益率は、「歴史的などのサイクルの利益ピークをもはるかに上回ります」。Micronの過去の粗利益率のピークは約62%でしたが、現在の粗利益率は84.9%に達しています――つまり、下限価格条項が発動されたとしても、Micronの利益水準は依然として歴史上の最高時期をはるかに上回ることを意味します。

ただし、SCAは「価格が永遠に上昇する」契約ではありません。一部の既存製品には価格上限が設定されており、天井は2026年第2四半期の市場価格に固定されています。言い換えれば、Micronは将来の値上げ余地の一部と引き換えに、より高い収益の確実性と粗利益率の下限を獲得したのです。

アナリストのJoseph Moore氏はこれについて次のように評価しています:「契約の価格上限が第2四半期の価格と同等である」ことは確かに「会社が天井を固定している」という懸念を引き起こしたと指摘する一方、粗利益率はすでに90%に近づいており、かなりの期間この範囲を維持できる可能性が高いと述べています。カウンターパーティが交渉において一定の保護を求めるのは合理的であり、契約の存続期間こそがその価値を評価する上での核心的な次元であるとしています。

1000億ドルの収益下限、まだ「最低値」に過ぎない

16の契約のうち、14は明確な価格条項が定められています。

バークレイズとJPモルガンのリサーチレポートによると、これら14の契約の最低約束収益(RPO、つまり最低約束数量と価格に基づいて計算された残存履行義務)は、合計で約1000億ドルに上ります。

経営陣は、実際の収益はこの下限を「はるかに上回る」と明言しています――この1000億ドルはあくまでも下限価格で計算した保証額であり、市場価格が下限価格を上回れば、収益は当然ながらそれに応じて増加するからです。

新製品については、契約は追加の価格上昇余地も保持しています。

長期契約の裏で依然として増産が必要、設備投資は消えていない

需要を固定することは、自動的に納品が行われることを意味しません。

Micronは、FY26の純設備投資ガイダンスを約270億ドルに引き上げました(以前は約250億ドル)。FY27の四半期設備投資はFQ4の水準を上回ると予想され、前年同期比での増加分の半分以上は建設関連の設備投資であり、クリーンルームの生産能力を事前に準備するためのものです。

これは、SCAがもたらすのは資産軽量型モデルではなく、より確実性の高い増産の理由であることを示しています。

顧客が保証金を支払う意思があり、Micronも資金を投じる必要があります。長期契約は増産の根拠を強化しますが、将来の需要や価格に乖離が生じた場合、生産能力の投入は依然として周期変動要因となり得ます。

3大機関が一斉に目標株価を引き上げた背景:市場は「ピーク利益がいつまで持続するか」を再評価

3社の機関はいずれもMicronの目標株価を引き上げましたが、その論理の重点は5月期決算の好調さだけではありません。

バークレイズ(アナリスト Tom O'Malley):目標株価を1175ドルから2000ドルに引き上げ。基準はCY27年の1株当たり利益166.74ドルの12倍。リサーチレポートでは、SCAの詳細は「予想を上回る」とし、これらの契約は「下振れリスクの保護に実質的にポジティブ」であり、同時に需給の不均衡は短期間では解消されず、さらなる上昇余地があると述べています。

モルガン・スタンレー(アナリスト Joseph Moore):目標株価を1050ドルから1200ドルに引き上げ。基準はサイクルを超えた収益力(1株当たり40ドル)の30倍。リサーチレポートでは、サイクルを超えた収益力の予想を35ドルから40ドルに引き上げた理由として、収益の実行ペースがすでに1株当たり200ドルに近づいていることを挙げています。

JPモルガン(アナリスト Harlan Sur):目標株価を550ドル(2026年12月目標)から1540ドル(2027年12月目標)に大幅引き上げ。基準はFY28年の1株当たり利益154ドルの10倍(10年間の中央値PER)。リサーチレポートでは、SCAの拡大を「段階的な変化」と位置付け、Micronのビジネスモデルの性質を根本的に変えたと述べています。

これらのモデル変更の背景にある重要な変数は、利益の持続可能性です。

Micronの5月期収益は414億5600万ドルに達し、前期比73.7%増加。8月期の収益ガイダンスの中間値は500億ドル、非GAAPベースの1株当たり利益(EPS)ガイダンスの中間値は31ドルです。四半期の数字はすでに非常に高いですが、SCAは市場に別の疑問を投げかけています:価格が急速に上昇しなくなった場合、Micronは高い粗利益率と高いフリーキャッシュフローを維持できるのか?

現在のフレームワークが示す答えは:収益の一部はより強力に保護されているが、すべての収益がそうではないということです。価格上限、将来の増産、AI需要の持続可能性は、依然として制約条件です。

保証金とキャッシュフローが株主還元の可能性を開くが、タイミングは制約を受ける

SCAはバランスシートにもう一つの変化をもたらします:保証金はMicronの手元に入りますが、最終的には顧客に返還されるものの、短期的には現金規模を拡大します。

5月期末時点で、Micronの現金および投資は約260億ドル。当四半期の営業キャッシュフローは254億ドル、調整後フリーキャッシュフローは183億ドルでした。8月期には、顧客からの現金保証金として約100億ドルを受け取る見込みです。

株主還元の道筋も明確になりつつあります。米国の「CHIPS・科学法(CHIPS Act)」関連の制限により、Micronの短期的な自社株買いの余地は制約されています。2026年12月9日以降、制限期間が経過するにつれて、会社の方針は超額現金の100%を段階的に株主に還元する方向に向かい、自社株買いが主要な方法になるとみられます。

この部分はSCAの直接的な収益貢献ではありませんが、SCAが市場の語り口を変えるもう一つの側面です:利益が高水準を維持し、現金が急速に蓄積されれば、Micronはもはや「サイクルのお金を稼ぐ」だけではなく、より安定した現金還元のフレームワークに入る可能性があります。

決算そのもの:粗利益率が過去最高を更新、来期ガイダンスも予想を上回る

SCA以外にも、Micronの5月期(FY3Q26)の決算データは同様に力強いものでした:

- 売上高 414億5600万ドル、前期比73.7%増加、市場予想の356億ドルを大幅に上回る

- DRAM売上高 313億ドル(前期比+67%)、NAND売上高 99億ドル(前期比+99%)

- DRAM平均販売価格は前期比約60%超の上昇、NAND平均販売価格は前期比約80%半ばの上昇

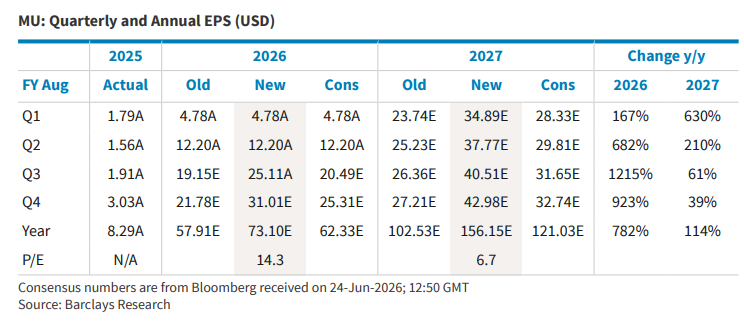

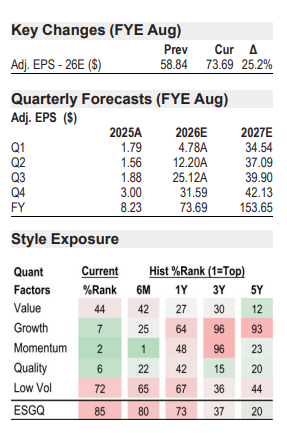

- 粗利益率 84.9%、過去最高を記録、市場予想の約81.8%〜81.9%を上回る

- 1株当たり利益 25.11〜25.12ドル、市場予想の約20.49ドルを大幅に上回る

8月期(FY4Q26)ガイダンス:

- 売上高ガイダンス 500億ドル(中間値)、市場予想の約431〜436億ドルを上回る

- 粗利益率ガイダンス 約86%、引き続き市場予想を上回る

- 1株当たり利益ガイダンス 31.00ドル(中間値)、市場予想の約25.31〜25.72ドルを上回る