株価は最高値を更新したが、ストレージ株のバリュエーションは依然として割安圏

- 核心ポイント:AI需要により、ストレージチップは周期的なコモディティから、価格決定力と持続的な収益性を持つ「ラグジュアリー品」へと変貌した。これによりMicronなどのストレージ大手の株価と利益は急騰したものの、市場は依然として旧来の評価枠組みを適用しているため、フォワードPERはAIサプライチェーンの他のセクターを大きく下回り、バリュエーションは一見「割安」に見える。

- 主要要素:

- MicronのFY2026年第3四半期決算は予想を上回り、売上高は414億6000万ドル、粗利益率のガイダンスは86%に達した。時間外取引で株価は13%急騰し、時価総額は1兆1600億ドルを突破した。ストレージ価格の上昇トレンドが止まっていないことを示している。

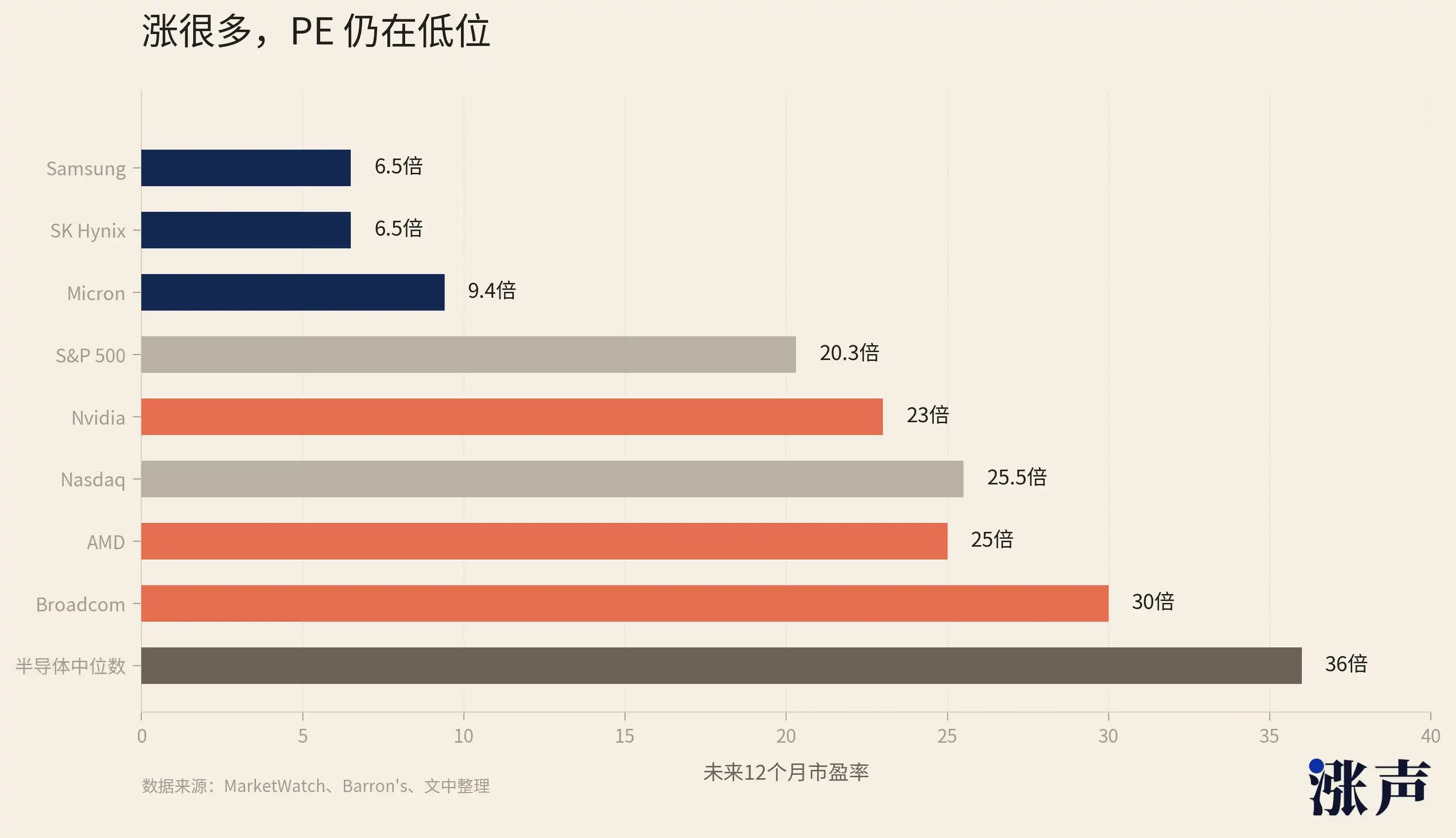

- Micronなどのストレージ株の株価は過去1年で大きく上昇した(例:Micronは850%以上上昇)にもかかわらず、フォワードPERは約9~10倍と、NVIDIA(23倍)や半導体業界の中央値(36倍)を大幅に下回っており、利益の伸びが株価上昇を上回っている。

- HBM需要により、DRAMのコストが5年ごとに半減するという歴史的な法則が崩れた。メーカーは生産能力を高収益のHBMにシフトしており、供給逼迫が構造的に継続し、DRAM価格は8四半期連続で上昇している。

- NANDチップの需給ギャップはさらに硬直的である。2022~2023年の価格暴落によりメーカーが長年増産を行っておらず、さらにAI推論とHDD代替によりエンタープライズSSDの需要が爆発的に増加し、2026年の生産能力は全て完売している。

- ストレージ業界全体の決算シーズンが目前に迫っており(TSMC、Samsung、SK hynix、Western Digitalなど)、Micronの力強いガイダンスが業界トレンドの基調を決定づけている。特にHBM4とNANDが焦点となるだろう。

原文作者: 加六

本日のMicron(マイクロン)は、半導体セクター全体に大きな自信を与える歴史的な決算を発表した。

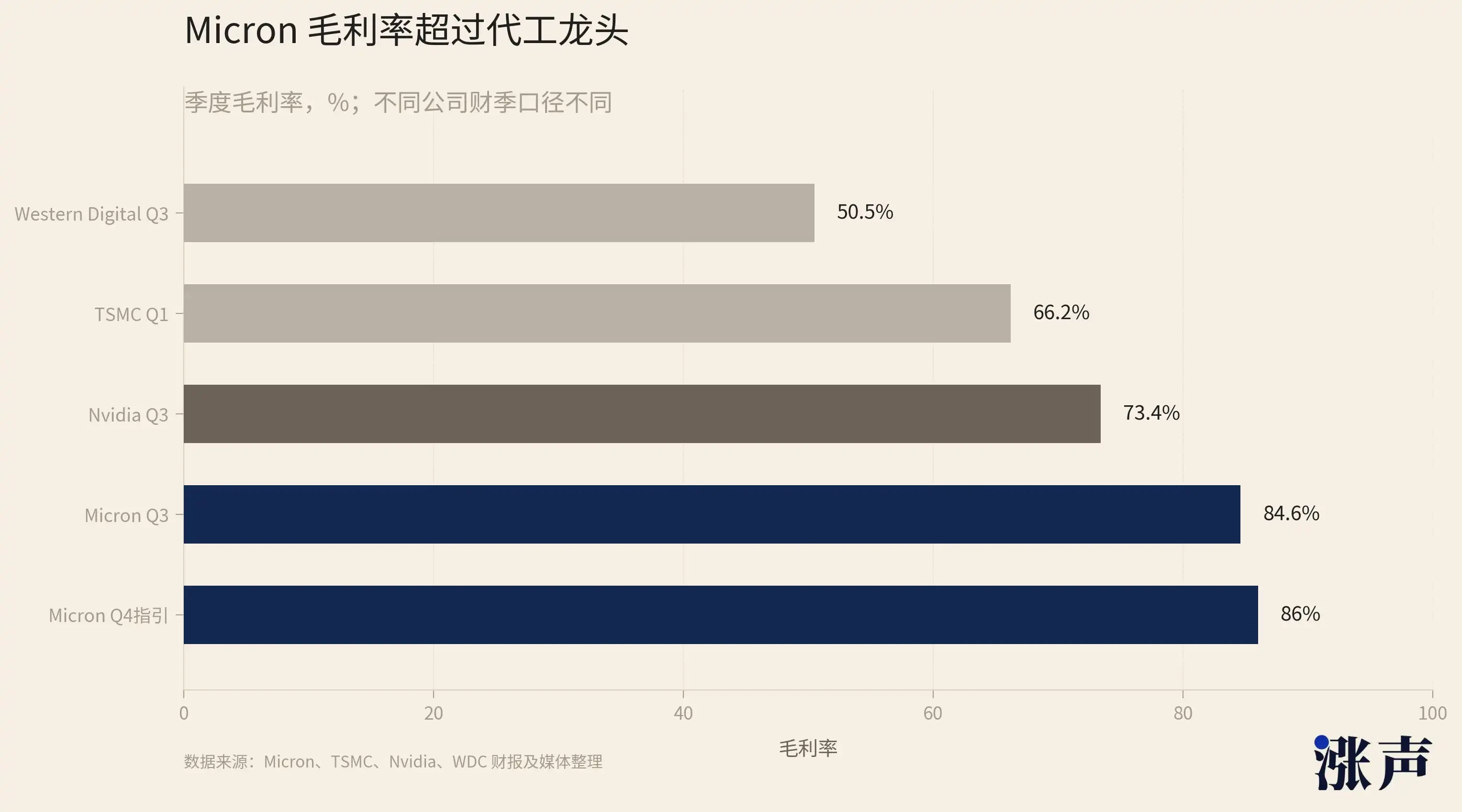

FY2026 Q3の売上高は414億6000万ドルで、市場予想を約60億ドル上回った。数十年にわたり「低粗利のコモディティ」とレッテルを貼られてきたメモリ企業が、ソフトウェア企業レベルの粗利率ガイダンスを提示した。時間外取引で株価は即座に13%から14%上昇し、時価総額は1兆1600億ドルに達した。

Micronの今年の上昇率は既に驚異的だ。6月22日終値で1211.38ドルとなり、年初来で3倍以上、過去12ヶ月で850%以上上昇。2026年のS&P 500で3番目に好調な銘柄であり、1位はSanDisk、2位はWestern Digital(同じくメモリ)。セクター全体がこの規模で上昇している。SKハイニックスは過去52週で800%以上、サムスンは400%以上上昇している。

このような上昇を見ると、多くの人がまず「高すぎる」と感じるだろう。しかし実際には、株価の上昇が大きいことが必ずしもバリュエーションが高いことを意味するわけではない。多くの観点から見て、メモリは依然として非常に「割安」な人気セクターであると言える。

株価は9倍になったが、PERは変わらず

ある企業の株式が割高かどうかを判断する際に最もよく使われる指標の一つがPER(株価収益率)だ。

簡単に言えば、PERは市場が企業の1ドルの利益に対して幾ら支払う意思があるかを測るものだ。10倍のPERは、投資家が年間1ドルの利益を得るために10ドルを支払うことを意味する。PERが高ければ、通常は市場が将来の力強い成長を期待していることを示し、低ければ、株式が割安であるか、あるいは市場が現在の利益は単なる景気循環のピークであり、すぐに落ち込むと見なしていることを示す可能性がある。

メモリ銘柄で現在最も直感に反する点はここにある。株価は大きく上昇したが、PERは依然として低いのである。

FactSetのデータによると、MarketWatchは6月中旬の記事で次のような数字を挙げている。Micronの今後12ヶ月のPERは約9倍、SKハイニックスとサムスンは約6.5倍。Barron'sは、MicronのフォワードPERは約9.74倍だが、同期間のNASDAQ総合指数は約25.5倍、S&P 500は約20.3倍と指摘している。GuruFocusの6月21日のデータによると、MicronのフォワードPERは9.90倍、SKハイニックスは5月末時点で5.92倍、サムスンは約5.45倍となっている。

つまり、大半のデータソースは、メモリ3強のフォワードPERが全て一桁台から10倍強の範囲にあると推測している。

この数字は、AIバリューチェーン全体で見ると、ほぼ最低水準である。

NVIDIAのフォワードPERは約23倍、Broadcomは約30倍、AMDは約25倍、TSMCは約20倍であり、半導体業界全体の中央値は約36倍だ。つまり、メモリ3強のバリュエーションレベルは、NVIDIAの約3分の1、半導体業界中央値の約4分の1に過ぎない。

皮肉なことに、AI業界で稼がれる資金は、ますますメモリ部門に流れ込んでいる。

AIサーバーはGPUだけでは成り立たない。高性能AIアクセラレータカードにはHBMが必須であり、推論サーバーには大容量のDRAMが必要だ。KVキャッシュ、モデルウェイト、ローカルキャッシュ、データスループットは全てSSDに依存している。HBMがなければGPUトレーニングクラスターは存在せず、サーバーDRAMがなければ推論クラスターは成り立たず、大容量NANDがなければAIアプリケーションのストレージとキャッシュコストを抑えられない。

メモリはもはやAIバリューチェーンにおける単なる部品ではなく、全てのAI投資が避けて通れない物理的なボトルネックとなっている。Micronの今回の決算には、この問題を示す数字がある。四半期のデータセンター売上高は2500億ドルで、そのうちエンタープライズSSDの売上高は500億ドル、データセンター売上高の20%を占めている。

見て取れるように、このボトルネックは現在、民生用電子機器にも波及し始めている。

AIデータセンターがHBM、DRAM、NANDの生産能力と価格を押し上げ続けた結果、最終的にはAppleのような価格交渉力の強いエンドユーザー企業でさえ、コスト圧力に直面し、値上げの一部を消費者に転嫁せざるを得なくなった。かつてAIで稼ぐと言えば、まずNVIDIAが思い浮かんだ。しかし今では、AIの請求書の大部分がメモリメーカーに流れていることが明らかになりつつある。

メモリ銘柄の株価は確かに大きく上昇したが、利益はさらに速いペースで増加している。

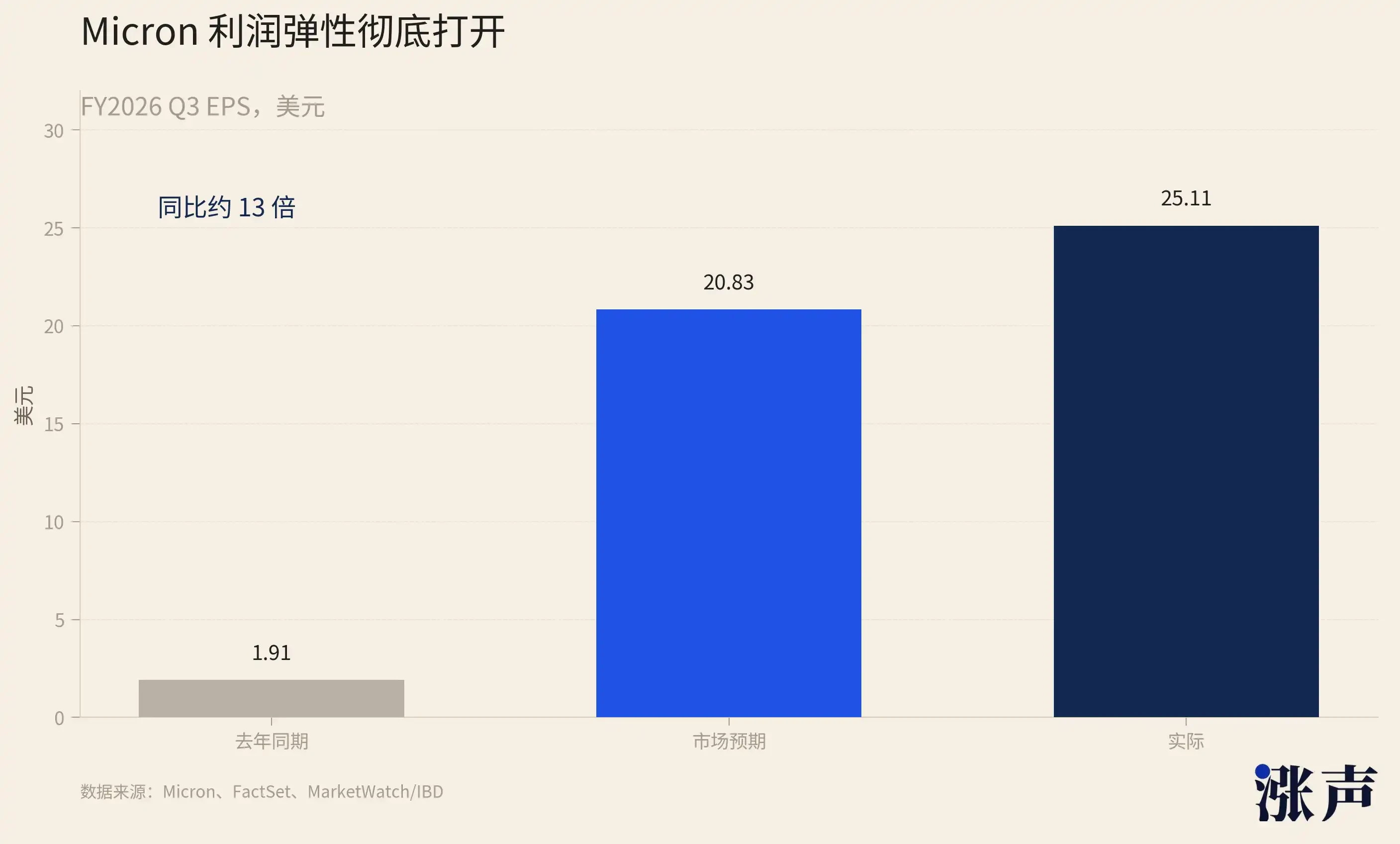

Micronが発表したばかりのQ3のEPSは25.11ドルで、前年同期の1.91ドルから1年で十数倍に増加した。SKハイニックスの2026年第1四半期の営業利益は37兆6100億ウォンで、前年同期比405%増。サムスン半導体部門の第1四半期の営業利益は前年同期比で8倍以上に増加した。株価が数倍になる間に利益はそれ以上に増加し、PERはむしろ引き上げられていないのである。

AIからの資金が、メモリメーカーの損益計算書に確実に流れ込んでいる。

セクターで好材料が集中、Micronはその第一弾

Micronの今回の決算は、今回のメモリ決算シーズンの号砲となった。

これからメモリセクターは、情報量の極めて多い1ヶ月に入る。TSMCが7月16日、サムスンが7月23日、SKハイニックスとWestern Digitalが7月29日に決算発表を予定している。

そして、Micronが放ったこの第一弾のインパクトは、後続の企業のトーンを決定づけた。最も重要な情報は、四半期単独の予想超えではなく、第4四半期の売上高5000億ドル、粗利率86%というガイダンスである。

このガイダンスは、値上げが天井に達したどころか、加速していることを市場に伝えたに等しい。後続の4社は、本質的には異なる市場で、異なる製品構成を用いて、Micronのガイダンスが示唆する同じトレンドを検証、あるいは反証することになる。

まずは7月16日に決算発表予定のTSMCを見てみよう。

TSMCはメモリを製造しないが、AIチップサプライチェーン全体の基盤である。NVIDIAのGPU、Broadcomのカスタムアクセラレータ、AMDのデータセンターチップは全て、TSMCの製造ラインから生み出される。TSMCが答えるべき問いは、メモリよりもさらに根本的である。AIチップの生産能力のボトルネックは本当に解消されたのか、という点だ。第1四半期の売上高は359億ドルで前年同期比40.6%増、粗利率は66.2%、先端プロセスがウェハー売上高の74%を占めた。第2四半期の売上高ガイダンスは390億ドルから402億ドルである。

TSMCとメモリの間には乗数関係が存在する。TSMCが先端プロセスウェハーを1枚多く販売すれば、川下では1つ多くのAIアクセラレータが生まれ、アクセラレータが1つ増えれば、複数のHBMスタックが必要となる。NVIDIAのVera Rubinプラットフォームでは、1つのGPUに搭載されるHBM容量が前世代の数倍になる。TSMCの出荷が増えれば増えるほど、メモリの供給は逼迫する。

7月23日はサムスンの決算発表だ。

15の証券会社は、サムスンの第2四半期の営業利益が約88兆3000億ウォンになると予想しており、営業利益率は第1四半期の66%と同水準か、それを上回ると見ている。スマートフォン、パネル、家電など多岐にわたる事業を展開する複合企業でありながら、その利益率をメモリ部門がここまで押し上げているのである。

しかし、サムスンの今回の決算で最も重要なのは利益の数字ではなく、HBM4である。サムスンはHBM市場で約17%のシェアしか持っておらず、SKハイニックスの62%、Micronの21%に大きく遅れをとっている。HBM4への世代移行は、サムスンがその差を縮める唯一の機会である。第1四半期の電話会議で、同社はいくつか具体的な発言をしている。2026年のHBM販売は前年比で3倍以上に増加し、第3四半期からはHBM4がHBM販売の50%以上を占める見込みだと述べた。MicronはHBM4 36GB 12-Hiが量産出荷を開始したばかりである。3社によるHBM4を巡るポジション争いは、下半期最大の注目点の一つである。

7月29日、SKハイニックスとWestern Digitalが同日に決算発表を行う。

SKハイニックスの第1四半期は教科書的な内容だった。四半期売上高は52兆6000億ウォンで前年同期比198%増、営業利益率は72%、純利益率は77%であった。ハードウェアメーカーで77%の純利益率を達成するのは驚異的で、Appleは約25%、NVIDIAは約58%である。第2四半期については、一部の証券会社は営業利益率が80%に迫ると予測している。Micronは既に営業利益率を81.2%にまで引き上げ、TSMCを上回った。HBMシェア首位のSKハイニックスは、第2四半期にMicronに引けを取らない決算を発表する可能性が高い。サムスンとSKハイニックスの第2四半期の営業利益合計は150兆ウォンを超えると予想され、Micronを加えた3強の四半期利益合計は記録を更新することになる。

Western Digitalは同日に第4四半期決算を発表する。DRAMやHBMはなく、純粋にNANDとSSDのみのビジネスである。同社はAIストレージ需要の別の側面を提供する。推論のKVキャッシュには大容量のSSDが必要なのだ。第3四半期のクラウド売上高は前年同期比48%増、粗利率50.5%は過去最高を記録した。特筆すべきは、Western DigitalとそこからスピンオフしたSanDiskが、2026年のS&P 500で最も優れたパフォーマンスを示した2銘柄であり、Micronを上回っている点だ。NANDラインの成長率はDRAMほどの激しさはないが、方向性は完全に一致している。

AIがメモリをコモディティから高級品へと変えた

株価は史上最高値を更新しているのにPERは低く、決算はどれも驚異的な内容だ。

ここまで書いても、これが持続可能なのか、それともいつか崩壊する周期的な熱狂の再来に過ぎないのか、疑問に思う人もいるかもしれない。

そこで、Citrini Researchの半導体アナリスト、Jukan氏の分析を見てみよう。

早くも2024年第1四半期、SKハイニックスとMicronがパンデミック後のDRAM在庫過剰と株価低迷に苦しんでいた頃、Citriniチームはこの2銘柄がアウトパフォームすると主張していた。その後、この2銘柄はそれぞれ数倍から10倍近く上昇した。同チームは今回のメモリ相場をほぼ完璧に予測している。今年6月初めには、彼の市場におけるポジションを示すエピソードがある。彼がSemiAnalysisのNVIDIA Rubinサーバーメモリ構成調整に関するレポートをリツイートしたところ、その日のうちにMicronとSKハイニックスの株価に目に見える下押し圧力がかかったのだ。

Jukan氏がメモリを強気に見る核心的な論点は、「価格が上がる」といった短期的な判断ではなく、AIがメモリをコモディティから高級品へと変えたという点にある。

まず、HBMが60年間続いた曲線を断ち切った。1957年から2020年まで、DRAMの1Gbあたりのコストは約5年ごとに1桁減少し、価格は常に下落していた。これがメモリ業界の根底にある法則であり、業界全体の競争パターンとバリュエーションの枠組みは、この線上に構築されていた。Jukan氏は、AIによるHBM需要がこの法則を完全に打ち破ったと指摘する。メーカーは生産能力を、製造プロセスがより複雑でシリコン面積をより多く占めるHBMに振り向け、従来のDRAMの供給は圧迫された。

現在、いずれのメーカーもHBMの生産ラインを従来のDRAMに戻す計画はない。理由は単純で、HBMの利益率は通常のDRAMをはるかに上回っており、合理的なメーカーなら高利益の生産ラインを低利益の製品に切り替えることはしないからだ。これにより、供給逼迫は一過性の周期的現象から、AI需要が続く限り逆転しない構造的な現象へと変わった。

したがって、HBMメモリの継続的な値上がりは長期的なものとなるだろう。

HBMの年間数量と価格は年初の時点でほぼ合意されており、メーカーには極めて強力な収益の見通しが与えられている。TrendForceのデータがこれを裏付けている。2026年第1四半期の従来型DRAMの契約価格は前期比90%から95%上昇し、過去最大の四半期上昇率を記録し、第2四半期もさらに上昇する見込みである。通常のDRAMサイクルにおける値上げ局面は4〜6四半期で天井を打つのが一般的だが、今回の上昇は8四半期近く続いても止まない。JPモルガンは、DRAM価格が4年連続で上昇する可能性がある