1億の資金で、兆規模の時価総額を動かす:仮想通貨の手法が株式市場を席巻しつつある

- 核心ポイント:現在のプライマリ市場(米国株、香港株、A株)におけるAI・テクノロジー企業のIPOは、総じて「低流通、大規模なストーリー、高時価総額」という特徴を示しており、市場の価格決定は業績に基づく「評価」から、ストーリーに基づく「投機」へと移行しつつある。このパターンは暗号資産市場と非常に類似しており、ロックアップ解除後の流動性リスクに直面する可能性がある。

- 主要要素:

- 低流通株が一般的なトレンドに:智譜(Zhipu)の上場初期の流通株は4%未満、SpaceXはわずか4.3%であり、ナスダックはこのために最低10%の公衆保有株ルールを撤廃した。低流通により、少量の買い注文で株価を大幅に押し上げることが可能となっている(初日の上昇率67.4% vs 非低流通の47.9%)。

- 従来の財務諸表に基づく価格決定の枠組みが機能不全に:智譜、CoreWeaveなどのAI企業は収入が急成長しているものの、深刻な赤字に陥っている(智譜の赤字は収入の4.4倍、株価収益率は1200倍超)。DCFモデルはパラメータ感応度が極めて高く有効性を失い、市場はビジネスモデルやアルゴリズムといった定量化が難しい「ストーリー」へと取引の軸足を移している。

- 様々な利害関係者が低流通を促進:創業者はこれにより支配権を維持し、帳簿上の時価総額を押し上げる(例:SpaceXのマスク氏は85%の議決権を保有)。投資銀行は小規模な流通株で高い初日上昇率を生み出し名声を得る。アンカー投資家は株のロックアップによって希少性を生み出し利益を得る(智譜は11のアンカー投資家が流通株の70%を取得)。

- 暗号資産市場における低流通の教訓の再現:2024年の新規トークンの流通率は6%~20%と低かったが、Binance Researchは約1550億ドル相当のトークンが2030年までにロックアップ解除されると警告。2025年には84.7%のトークン価格が上場時の評価額を下回る現象が見られ、株価もロックアップ解除後に下落圧力に直面する可能性を示唆している。

- ロックアップ解除リスクとヘッジ手段:過去のデータによると、米国株IPOのロックアップ期間終了後6ヶ月間のリターン中央値は約10%下落する。SpaceXの従業員は既にゼロコストカラーなどのオプション戦略で事前にヘッジしているが、マイケル・バー氏は空売りコストが高すぎると指摘し、市場の空売り圧力は既に混雑している様相を呈している。

原文著者:加六

低流通、大ストーリー、高時価総額。これが、今回の金融市場における投機の共通特徴となりつつある。

智譜が香港取引所で上場してから半年も経たないうちに、株価は一時25倍に上昇した。しかし、その株式構造を見てみると、さらに重要でありながらも見落とされがちな数字がある。上場初期、智譜が実際に市場で自由に取引できる株式は約1735万株で、総株式数の4%にも満たない。時価総額1兆香港ドルの企業でありながら、日常的に取引されるチップのプールは、実質的には300~400億香港ドル規模に過ぎないのだ。

これは典型的な事例ではあるが、決して唯一無二のケースではなく、今回の市場のゲームのやり方の縮図とも言える。

十数日前にSpaceXが上場した際、その評価額は1兆7700億ドルで、公開流通株式はわずか4.3%だった。ナスダックはこの上場に対応するため、数十年にわたって施行されてきた最低公衆株式保有率10%のルールを撤回した。SPCXの時価総額は最高で2兆ドルを超えたが、1日あたりの取引量は約1億ドルに過ぎなかった。

Cerebrasは、米国のAIチップ企業で、5月のIPO時に発行済み株式の約15%のみを売却し、初日には発行価格の2倍以上に上昇した。Figmaは、新株発行と既存株売却を合わせても総株式の1割にも満たなかったが、初日で250%上昇した。

低流通、大ストーリー、高時価総額。暗号資産市場が何年もプレイしてきた構造が、今、伝統的な株式市場によって全面的に複製されようとしている。米国株、香港株、A株で同時に類似した構造が現れており、ストーリーはAI、半導体、大規模言語モデルからステーブルコインにまで及んでいる。

決算書で価格を決める時代は、また終わった

2000年2月、靴下で作られた手人形の犬がスーパーボウルのコマーシャルに登場した。Pets.comが120万ドルで購入した30秒の広告枠だった。当時、同社の年間収入は600万ドルにも満たず、損失は6000万ドルを超えていた。9ヶ月後に会社は清算され、その靴下人形はインターネットバブルの最も古典的な墓碑となった。

その世代の市場の教訓は、ほとんどすべての投資の教科書に書き込まれた。収入に裏打ちされない評価額はバブルであり、ストーリーが決算報告書の代わりにはならない、と。

その後20年以上にわたり、この教訓が市場を支配してきた。DCF、PER、PEG、フリーキャッシュフロー割引モデルなど、財務データに基づく評価方法が正統とされた。バフェットは2008年の金融危機後に再び神格化された。「決算書を見ずに買う」ことは投機の同義語となった。

しかし、2025年から2026年にかけての新しいハイテク分野を見ると、ひとつの事実が浮かび上がる。これらの業界で最も人気を集めている企業は、実際には赤字を出しているのだ。

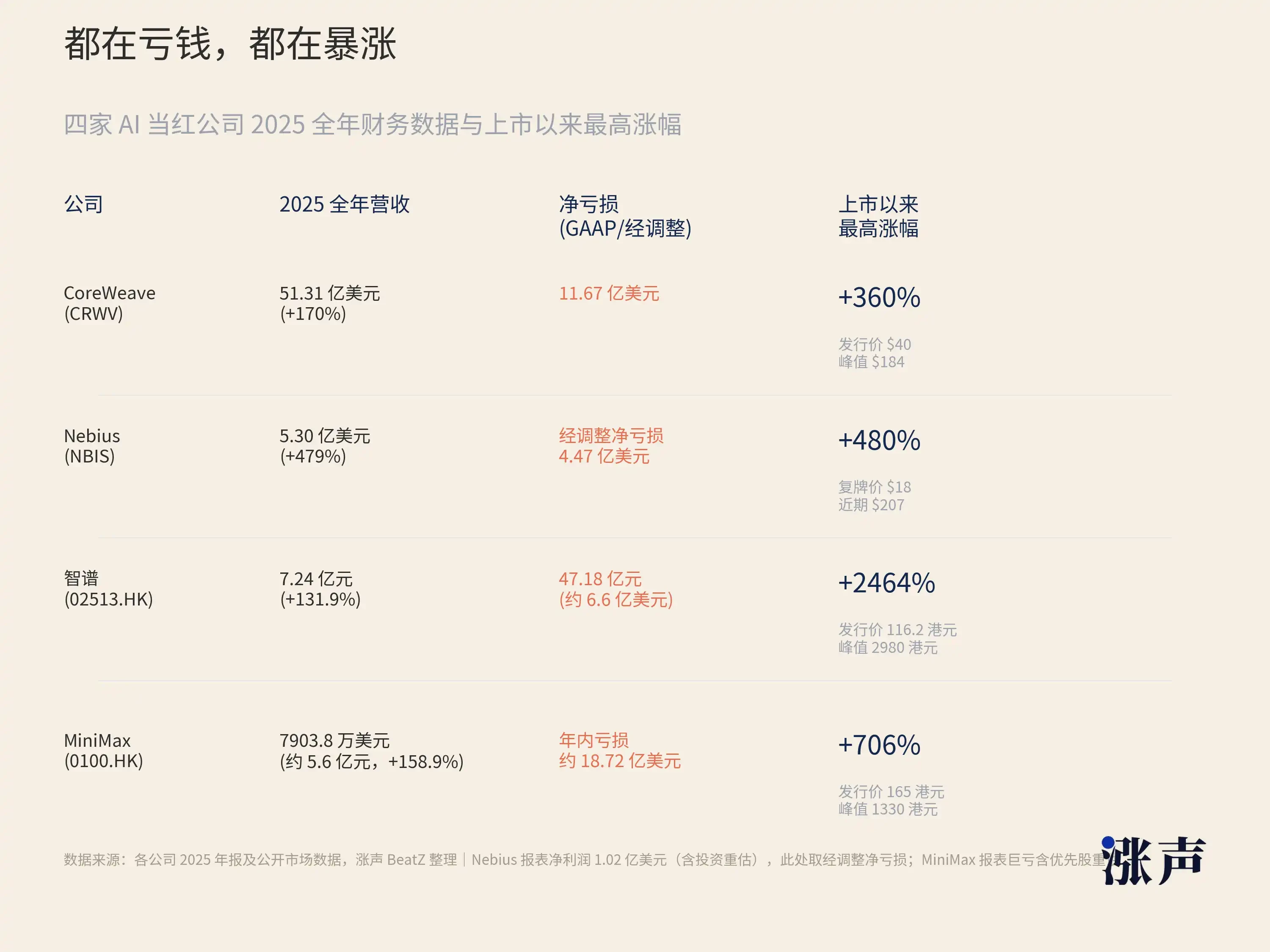

例えばCoreWeave。このエヌビディアが出資するAIコンピューティングインフラ企業は、2022年の収入が1600万ドル、2025年の収入が51億ドルと、3年で300倍以上に増加した。収入の伸びは驚異的だが、純損失も3100万ドルから12億ドルに拡大した。2026年第1四半期、同社の収入は21億ドル、純損失は7億4000万ドル、負債 equity ratioは10.7だった。伝統的な銀行の与信基準からすれば、このようなバランスシートは健全とは言えない。しかし上場後、株価は一時190%上昇した。

Nebiusも同様の状況だ。同社はもともとロシアのYandexを前身とし、分割後にAIクラウドサービスへと転換した。2026年第1四半期の収入は3億9900万ドルで前年同期比684%増加したが、調整後純損失は依然として1億ドルだった。過去12ヶ月間で、株価は510%以上上昇した。

視点を中国市場に戻そう。

智譜の2025年の年間収入は7億2400万元(約1億ドル)だったが、純損失は31億8200万元で、収入の4.4倍に相当する。言い換えれば、1元を稼ぐごとに、コンピューティングと研究開発に1元をはるかに超える費用を費やしていることになる。同じくIPOを行ったAI関連の香港株MiniMaxは、初日109%上昇し、その後700%以上の上昇を見せた。年間収入は7903万8000ドル(約5億6000万元)で、智譜よりも少ない。

同様に、香港株のGPU企業Biren Technology、A株の国産GPU企業Muxi、科創板のMoore Threadsの上場初日の上昇率は、それぞれ120%、693%、425%だった。これらの驚くべき上昇を見せた新規株式も、同様に深刻な赤字か、あるいは無収益の状態にある。

これらの企業をPERで見ると、利益がマイナスであるため、そもそも計算の前提が成り立たないものが多い。PSRで見ると、智譜は1200倍超、SpaceXは約95倍となる。DCFで見ると、割引率とターミナル成長率が少し変わるだけで、結論が1000億から100億に変わりかねず、モデルの感応度が高すぎてガイダンスとしての意味を失う。DCFの教科書の著者であるダモダラン氏自身が行ったSpaceXの評価額は1兆2000億ドルで、IPO価格より3割低かったが、彼自身も今回の世代のIPOを扱う際には、パラメーターの微調整で結果が激しく変動することを認めている。

インターネット初期もPERを重視していなかった、Amazonは20年間赤字を出してようやく黒字化した、これは新しいことではない、と言う人もいるだろう。その通りだ。しかし、今回とインターネット時代には決定的な違いがある。市場は今やPERの代替指標で価格を決めているのではなく、純粋なストーリーを取引しているのだ。

インターネット時代の投資家はPERを見なかったが、ユーザー成長率、GMV、ページビューなどを見ていた。本質的には、依然として一連の定量化可能な中間指標を用いて評価額を固定していたのだ。今日のAI企業にもARRのような指標は存在するが、ARRでも智譜の1200倍の株価収益率を説明することはできない。サプライチェーンへの投機は、とっくに財務諸表の引力から脱却し、今後3~5年分の期待を全て現在の価格に織り込んでいる。

古い評価の枠組みは、ある種の新しい資産の前で機能しなくなってきている。世界中の金融市場と投資家の投資ロジックも、大きな変化を遂げている。

モデルのウェイト、アルゴリズムの能力、開発者エコシステム、コンピューティングリソースのスケジューリング能力。これらこそがAI企業の真のコア資産だが、どれ一つとしてバランスシートに計上することはできない。GLM-5.2のプログラミング能力はVercelのCEOに「almost shocked」と言わしめたが、この言葉が智譜の損益計算書に現れることはない。CoreWeaveは1000億ドルの受注残を抱えているが、これによってその四半期の純損失が変わるわけではない。エヌビディアのGPUはAI時代の石油と呼ばれているが、石油の価格は四半期の生産量だけで決まるわけではなく、埋蔵量、需要曲線、地政学も考慮される。

伝統的な評価手法の核心的な前提は、「将来のキャッシュフローは過去の財務データから外挿できる」というものだ。この前提は、消費財、金融、不動産といった業界では非常に有効である。

しかし、AI企業の収入曲線は線形的な外挿では捉えられない。それは、モデル能力の飛躍的な向上、オープンソースエコシステムのネットワーク効果、政策や産業サイクルの突然の変化に依存している。GLM-5.2のリリースにより、智譜のストーリー上の地位は一夜にして変わりうる。Llamaのオープンソース化は、MetaのAIへの影響力を急速に拡大させた。米国の対中半導体規制は、BirenやMuxiを周辺企業から「国産代替のリーダー」へと変貌させた。これらの変数は、いかなる財務モデルも事前に織り込むことは難しい。

同時に、市場のストーリー主導型への寛容度も高まっている。なぜなら、過去数年間、ストーリーを信じた人々が実際に利益を得てきたからだ。

2023年初頭に決算書を見ずにエヌビディアを買った人は10倍の利益を得た。2026年初頭に決算書を見ずに智譜を買った人は24倍の利益を得た。「間違った」方法が一貫して「正しい」結果を生み出すとき、市場はその方法論を修正するのであって、結果を修正するのではない。

高い時価総額を支える資金は、実はそれほど多くない

ナスダック自身の調査は、1980年から2020年までのデータを遡及している。1980年代、米国株式IPOの平均的な流通株式比率は総株式の約30%だった。2020年には、この数字は約20%にまで低下した。

J.P.モルガンは2026年6月のリポートで、よりマクロな数字を示している。IPOで新たに発行される株式と、ロックアップ解除後に売却が許可される初期投資家の分を合わせても、市場全体の時価総額の約1%に過ぎないという。

IPOの流通株式数はますます少なくなっている。これはほぼ30年続いているトレンドである。

ナスダックはまた、流通株式数と初日の上昇率の間に明確な逆相関関係があることを発見した。流通株式数が少ない年ほど、初日の上昇率が大きくなる。

私たち自身がまとめた2024~2026年の米国株式IPOサンプルでも、同様の特徴が見られる。「現在の流通株式数/総株式数が30%未満」を低流通と定義すると、初週のパフォーマンスが計算可能なサンプルにおいて、低流通IPOの初日上昇率は67.4%、3取引日目でも上昇している割合は65.2%、5取引日目でも上昇している割合は63.6%だった。

非低流通IPOの対応する割合は、それぞれ47.9%、48.9%、49.6%だった。

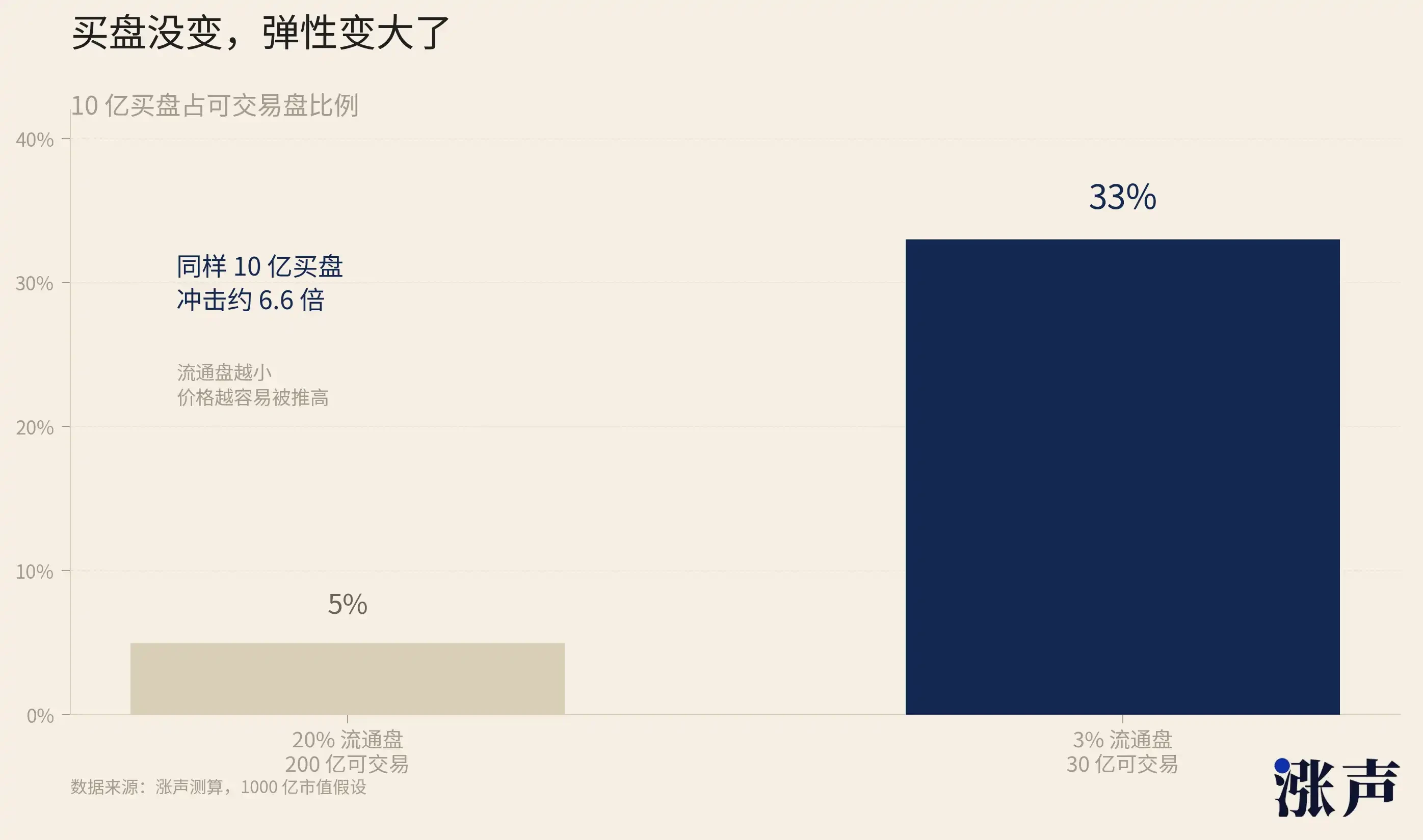

購入可能なチップが少なければ、同じ買い圧力でも効果はより大きく、価格弾力性はより強くなる。

理屈は単純だ。同じ10億の買い圧力でも、200億の流通プールに注ぎ込めばさざ波だが、30億の流通プールに注ぎ込めば津波となる。流通株式比率が20%から3%に縮小するのは、線形的な変化ではなく、価格弾力性の質的転換である。

新規上場企業は低流通をますます好む傾向にある。それが関係者全員の利益最大化となるからだ。

まず創業者を見てみよう。流通株式数が少なければ少ないほど、支配権は安定する。SpaceXのマスク氏はB類株を通じて約85%の議決権を掌握しており、公開市場の流通株式数が4.3%であることは、外部投資家にはほとんどガバナンスへの影響力がないことを意味する。彼はCEO、CTO、会長を兼任し、株主の承認なしにxAIをSpaceXに合併し、会社の戦略的方向性を完全に自らの手中に収めることができる。流通株式数が少なければ少ないほど、外部株主の声は弱まり、創業者の自由度は大きくなる。

希少性はまた、時価総額の数字を直接押し上げる。ある企業の時価総額は、全株式によって決まるのではなく、最後の取引価格に総株式数を掛けて計算される。もし株式の3%だけが取引されており、その3%が法外な価格まで買い上げられれば、企業全体の時価総額はその価格で計算されることになる。

創業者や初期株主が保有する、取引されていない残り97%の株式の簿価は、すべてこれに連動して膨らむ。この膨らんだ時価総額は、資金調達、買収の通貨、人材獲得に活用できる。SpaceXは1兆7700億ドルの評価額で上場した。この数字はすべての採用情報に、すべての協力交渉のテーブルに登場することになる。

この現象は、小型株にのみ起こるわけではない。

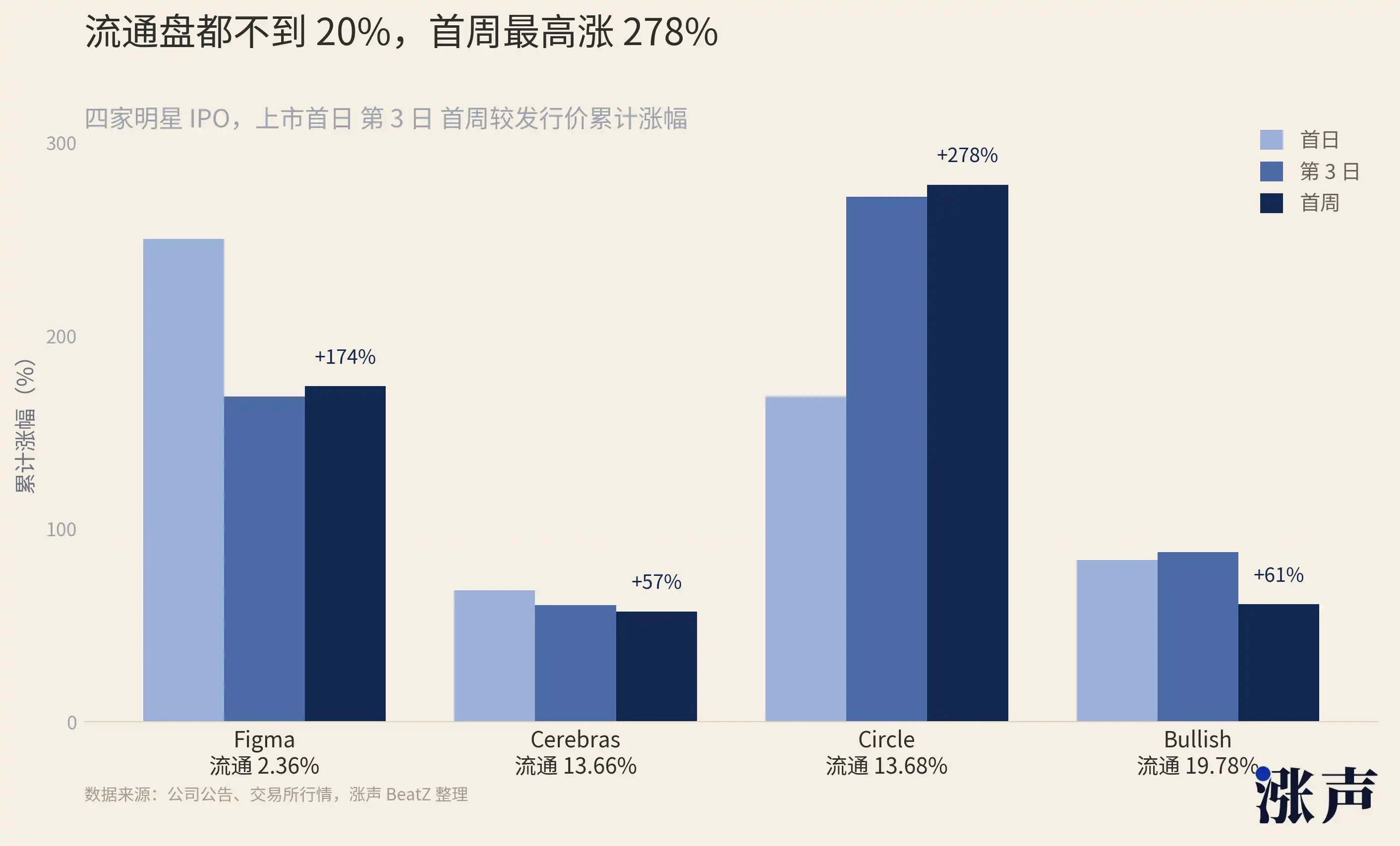

Figma(FIG)はコラボレーションデザインソフトウェアプラットフォームで、上場時の流通チップはわずか2.36%、初日250%上昇、3日目168.48%上昇、1週間で173.7%上昇した。

Circle(CRCL)はUSDCの背後にあるステーブルコインおよびブロックチェーン金融インフラ企業で、上場時の流通チップは13.68%、初日168.48%上昇、3日目271.77%上昇、1週間で278.06%上昇した。

Bullish(BLSH)はデジタル資産取引プラットフォームおよび市場インフラ企業で、上場時の流通チップは19.78%、初日83.78%上昇、3日目87.95%上昇、1週間で60.84%上昇した。

Cerebras(CBRS)はAIコンピューティングインフラ企業で、上場時の流通チップは13.66%、初日68.15%上昇、3日目60.35%上昇、1週間で57.13%上昇した。

次に投資銀行を見てみよう。IPOの「初日上昇率」は、引き受けの成功を測る中心的な指標である。メディアの見出し、顧客の評価、投資銀行の名声は、すべてこの数字に紐づいている。流通株式数が少なければ、初日の上昇率は達成しやすい。ゴールドマン・サックスはSpaceXのために4.3%の流通株式数を設計し、初日19%上昇した。誰もがこれは素晴らしいIPOだと言った。もし流通株式数が20%だった場合、同じ規模の買い圧力が5倍のチップに分散されれば、上昇率は4%程度になり、メディアの見出しは全く異なるものになっていただろう。

投資銀行のインセンティブ構造は、本質的に低流通を志向する。流通株式数が少なければ少ないほど初日上昇率は良く見