铠侠年次報告に見る「ストレージのスーパーサイクル」:Apple受注急増、原料在庫が急増、サプライチェーン全体が先取り体制を構築

- コアとなる見解:モルガン・スタンレーのリサーチレポートによると、ストレージ業界は「スーパーサイクル」に突入しており、Appleをはじめとする大手コンシューマーエレクトロニクス企業は価格上昇を見越してパニック的に買い漁っており、上流メーカーも原料を積極的に買い占めており、サプライチェーン全体が値上げ・在庫積み増しモードに完全に移行している。

- 主要な要素:

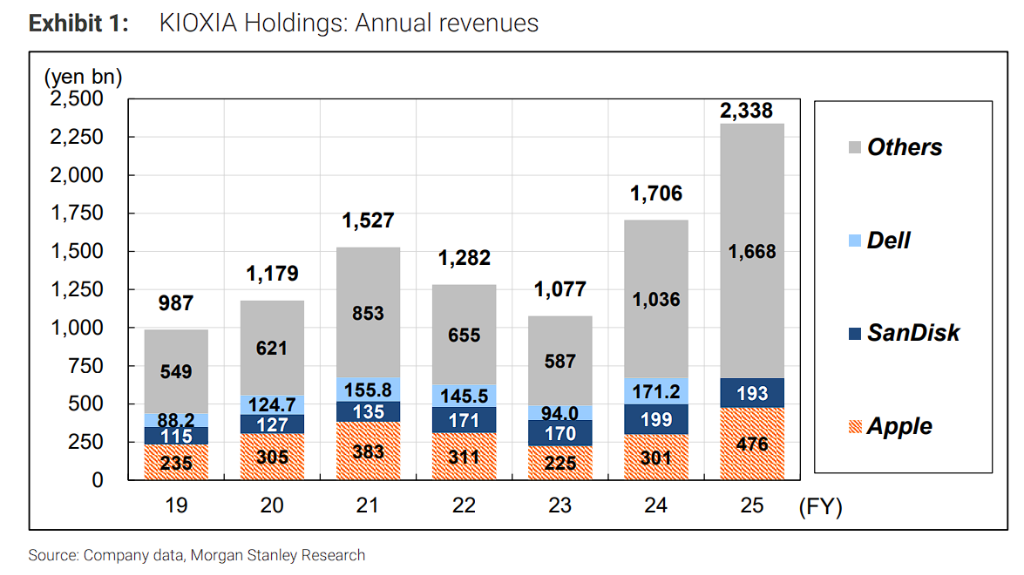

- Appleからの売上高は前年比58%急増し4760億円となり、キオクシア全体の成長率(+37%)を大きく上回っており、コンシューマー向けストレージ価格が実質的に上昇していることを示している。

- Appleの売上高構成比は約18%から約20%に上昇しており、コストの固定化と供給の確保を目的とした先行調達(プルイン調達)が行われている。

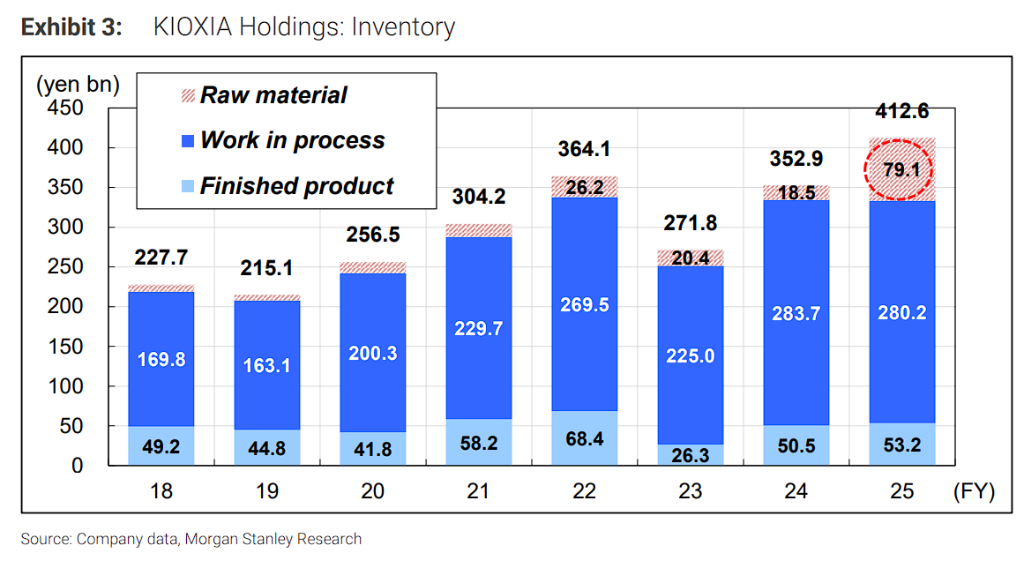

- 2026年3月末時点で、キオクシアの原材料在庫が顕著に増加している。主な原因はSSD用DRAMの先行調達であり、上流の供給逼迫予想を反映している。

- キオクシアの設備投資構造が、工場建設(建物振替が62億円に急減)から、BiCS-8などの前工程設備投資(機械振替が2,598億円に増加)へと完全にシフトしている。

- モルガン・スタンレーはキオクシアに対して「オーバーウェイト」のレーティングを維持し、目標株価は11万円。これは約10%のフリーキャッシュフロー利回りと11倍の予想株価収益率に基づく。

原文著者:董静

原文出典:華爾街見聞

モルガン・スタンレーが最新発表したキオクシアの年次報告書の分析により、ストレージ業界で「スーパーサイクル」が進行中であることが明らかになりました。

6月25日、追風トレーディングデスクの情報によると、モルガン・スタンレーの最新レポートの核心的な結論は、次のシグナルを指し示しています。ストレージ業界のスーパーサイクルが加速的に現実のものとなりつつあり、コンシューマーエレクトロニクス大手はパニック的に買い漁り、上流メーカーは原料を狂ったように備蓄している。そしてキオクシアの年次報告書のデータこそ、このサイクルを最も明確に示す注釈である。

レポートによると、Appleからの売上高は前年比58%急増し4760億円に達し、キオクシア全体の成長率を大幅に上回りました。これは、消費者向けストレージ価格が大幅に上昇したことを示唆するだけでなく、大口顧客が値上げを見越して「先行して在庫を確保している」ことを示しています。

同時に、キオクシアの2026年3月末時点の原材料在庫が急増しており、主にSSDに必要なDRAMを事前調達するためであり、これはサプライチェーン上流の供給逼迫予想を裏付けています。さらに、設備投資は工場建設からBiCS-8などの前工程設備投資へと全面的にシフトしています。

モルガン・スタンレーはキオクシアの「増加」評価を維持し、目標株価を110,000円に設定。AI需要と強力なフリーキャッシュフローが株価をしっかりと支えると指摘しています。

Appleの受注が58%急増、消費財大手が「先行確保」モードに

年次報告書のデータの最大のハイライトは、大口顧客の受注における顕著な二極化です。

2026年3月期におけるAppleからの年間売上高は4760億円に達し、前年比58%増加しました。この成長率は、同社全体の売上高成長率(+37%)だけでなく、SSDおよびストレージ事業全体の成長率(+40%)も大幅に上回っています。

モルガン・スタンレーは、このデータが2つの重要な判断を支持すると考えています。

- 第一に、2026年3月四半期のストレージ価格上昇は消費者側にまで波及している。これまで市場は主にデータセンター顧客によるストレージ需要のけん引に注目していましたが、Appleの受注の急成長は、コンシューマーエレクトロニクス分野でも実質的な価格上昇が起きており、キオクシアが消費者向け顧客に対しても大幅な値上げを実施したことを示しています。

- 第二に、Appleは先行して部品を引き取っている(pull-in procurement)可能性がある。ストレージ価格の継続的な上昇予想が強まる中、Appleはコストを抑えるか供給の安全性を確保するために、コンポーネントの早期調達を行った可能性が高い。この行動自体も、サプライチェーン全体の「先行確保」ロジックを直接的に示しています。

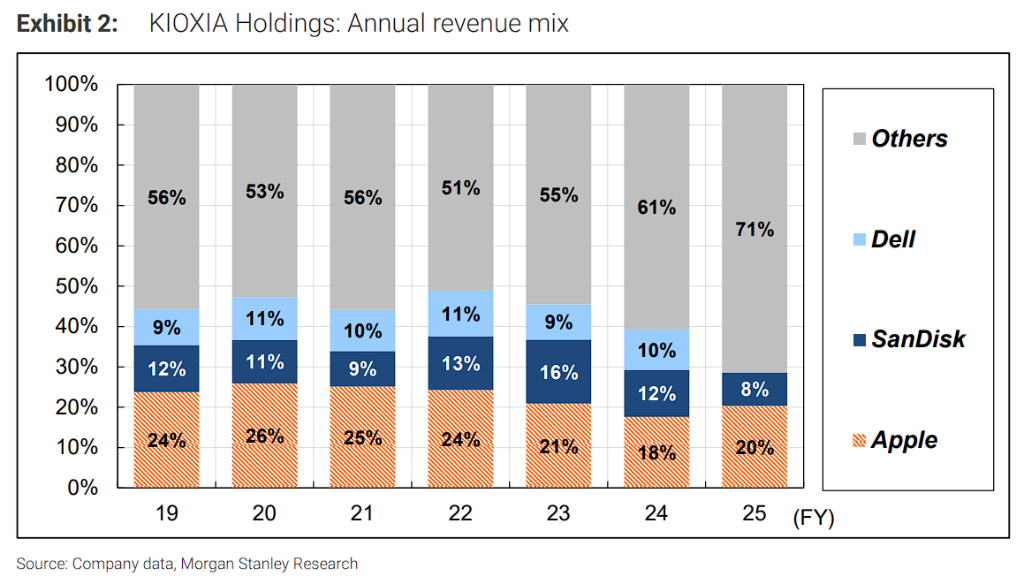

過去のデータを見ると、キオクシアの売上高に占めるAppleの比率は、2024年3月期の約18%から今期は約20%に急上昇し、絶対額は約3010億円から4760億円へと大幅に増加しました。

注目すべき点として、2025年3月期の年次報告書で開示されていた2つの大口顧客——SandiskとDell——は、売上高比率が10%の基準を下回ったため、今回の報告書では個別に記載されていません。Sandiskの売上高は四半期報告書で1934億円(前年比-3%)と開示されています。

原材料在庫が急増:サプライチェーン全体が次の値上げに備えて先行確保

モルガン・スタンレーは、キオクシアの年次報告書の在庫データが別の重要なシグナルを明らかにしていると考えています。

2026年3月末時点で、キオクシアの完成品在庫と仕掛品在庫は前年とほぼ横ばいでしたが、原材料在庫は顕著に増加しました。

モルガン・スタンレーは、この変化はおそらくSSD用DRAMの事前調達に起因すると判断しています。DRAMはSSD生産における重要な原材料であり、ストレージ価格の上昇サイクルにおいて、原材料の供給を事前に確保することはメーカーにとって合理的な選択です。

この在庫構成の変化は、Appleの先行引き取り行動と呼応しています。最終ブランドメーカーからストレージメーカーに至るまで、サプライチェーン全体が様々な形で先行して準備を進め、ストレージ価格の継続的な上昇に賭けています。

在庫総量で見ると、2026年3月期末のキオクシアの総在庫は4126億円に達し、2025年3月期の3529億円からさらに増加しており、特に原材料在庫の増加が最も顕著です。

設備投資構造の転換:「工場建設」から「設備導入」へ、BiCS-8量産加速

レポートは、キオクシアの設備投資構造が今期、顕著に変化したと指摘しています。この変化は、同社が生産能力建設段階から設備導入と量産立ち上げ段階に移行したことを直接反映しています。

FY3/25(前期):有形固定資産のうち、建物及び構築物の建設仮勘定からの振替額は1099億円、機械装置の振替額は1927億円であり、北上工場などのプロジェクトにおいて大規模な工場・インフラ投資が行われたことを示しています。

FY3/26(今期):建物及び構築物の振替額は62億円に急減した一方、機械装置の振替額は2598億円に増加しました。モルガン・スタンレーは、設備投資の重心が明確に四日市工場と北上工場のBiCS-8前工程ウェハー製造装置にシフトしたと考えています。

FY3/27(来期)を見据え、キオクシアは設備投資を4500億円(前年比1660億円増)と計画しています。モルガン・スタンレーは、既存の工場内にクリーンルーム建設投資が存在する可能性があるものの、主な方向性はBiCS-8およびBiCS-10の前工程設備投資であり続けると判断しています。

この設備投資の道筋は、キオクシアが次世代NANDフラッシュメモリ技術の量産体制構築を全力で進め、迫り来る需要のピークに供給側で備えていることを明確に示しています。

モルガン・スタンレーはキオクシアに対して「オーバーウエート(増加)」の評価を維持し、目標株価を11万円に設定。これは現在の株価(2026年6月23日終値の約9.229万円)から約19%の上昇余地を示し、キオクシアを日本半導体セクターの最優先銘柄(Top Pick)に挙げています。

モルガン・スタンレーは、FY3/28の予想フリーキャッシュフロー利回りが約10%であることを評価の基準点とし、この水準が株価を十分に支えると見ています。FY3/28のEPS予想に基づく implied 株価収益率は11倍です。