SKハイニックスが最高値を達成した翌日にサーキットブレーカーが作動、ストレージスーパーサイクルの現状は?

- 核心的观点:世界のストレージ用半導体市場(DRAM/NAND)は、AI需要に牽引されて深刻な需給不均衡に陥っており、利益率は過去最高を記録している。しかし、生産能力の集中的な放出は2027年下半期以降と見込まれており、その時点で価格急落のリスクが著しく高まる。

- 主要な要素:

- SKハイニックスの2026年第1四半期の営業利益率は72%に達し、エヌビディアを上回る。世界のDRAM需給ギャップは過去15年で最も深刻な4.9%に達している。

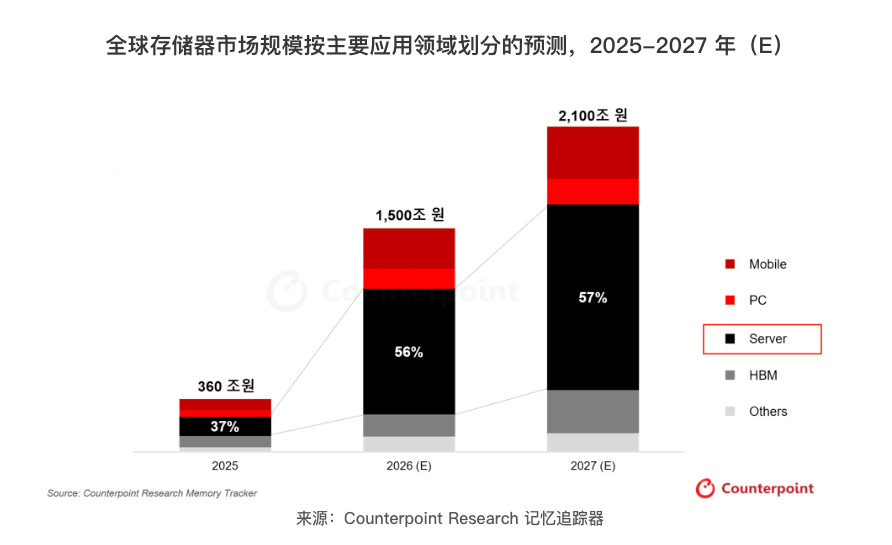

- 世界のストレージ市場規模は2027年上半期に1.5兆ドルを突破し、サーバー向けストレージの割合は57%に上昇する見通し。

- HBM4により、1台のAIアクセラレーターあたりのDRAM消費量が33%増加。新たな生産能力(マイクロン、サムスン、SKハイニックス)は2027年半ばから2028年にかけて集中稼働する。

- マイクロンは2026年の設備投資を200億ドルに引き上げ、サムスンは平沢P5工場を2028年に稼働開始、SKハイニックスはM15X施設を2027年半ばに稼働開始する。

- 韓国株式市場はレバレッジ商品への過度な集中によりサーキットブレーカーが作動。短期的な変動と、不足が2027年まで続くというファンダメンタルズとの間に矛盾が生じている。

原文著者:库里

ガイド:6月22日、SKハイニックスの時価総額が26年ぶりにサムスン電子を上回ったが、翌日には韓国株式市場がサーキットブレーカーを発動し、半導体セクターにパニック売りが広がった。

しかし、同じ日に調査機関は、世界のストレージ市場が2027年までに1.5兆ドル規模に達し、サーバー用ストレージの割合が57%に拡大、供給不足は少なくとも来年下半期まで続くという予測を発表した。

スーパーサイクルは一体どの位置にあるのか?価格の転換点はいつ訪れるのか?サムスン、SKハイニックス、マイクロンの増産計画がその手がかりを示しており、2027年下半期以降を指している。

6月23日、韓国株式市場は「熱狂からパニック」への教科書的な展開を見せた。

前日、SKハイニックスの時価総額は約1.35兆ドルに達し、26年ぶりにサムスン電子を抜いて韓国市場で最も価値の高い企業となり、終値は5.6%上昇した。しかし、わずか1営業日後にはKOSPI200先物が5%急落しサーキットブレーカーが作動、サムスンとSKハイニックスの両銘柄にパニック売りが発生した。TradingKeyの報道によると、直接的な引き金は、グーグルの経営陣交代に伴うAI競争力への懸念や、韓国規制当局による半導体レバレッジ商品への過度な集中に対する調査が強制決済を引き起こしたことなどが挙げられる。

この激しい変動は、ちょうど楽観的な業界予測と重なった。

Counterpoint Researchが6月23日に発表したMemory Trackerのデータによると、世界のストレージ市場(DRAM+NAND)は2027年上半期まで拡大を続け、2100兆ウォン(約1.5兆ドル)を突破し、サーバー用ストレージの割合は2025年の50%未満から57%に上昇する見通しである。

一方で市場は高値圏で激しく変動し、他方で産業データは供給不足の継続を示している。ストレージセクターに注目する投資家にとって、現在は見解が分かれる分岐点にある。

ストレージチップの利益率がエヌビディアを凌駕するも、需給ギャップこそが真の価格決定要因

現在のストレージ株のバリュエーションを理解するには、まずファンダメンタルズの強さを見極める必要がある。

SKハイニックスの2026年第1四半期の売上高は5258億ドル(当期レート換算)に達し、前年同期比198%増となった。営業利益は3761億ドルで同405%増、営業利益率は72%に達し、同期のエヌビディアの65%を上回り、半導体製造業の歴史的な記録を樹立した。

CNBCの報道によれば、Counterpoint Researchのアナリスト、MS Hwang氏はこれについて、第1四半期の決算はAI推論によるストレージ需要が予想をはるかに上回っており、各社が供給確保に奔走していることを示しているとコメントした。

この暴利の根源は、構造的な供給不足にある。

ゴールドマン・サックスの4月のレポートによると、世界のDRAM需給ギャップは3.3%から4.9%に拡大すると推定され、これは15年ぶりの深刻さである。サムスン、SKハイニックス、マイクロンの3社で世界のDRAM生産能力の95%以上を掌握しているが、ほぼ全ての増産分がAIによって吸収されている。

TrendForceのデータによると、2026年第1四半期のDRAM契約価格は前期比90%から95%急騰した。第2四半期の上昇率は58%から63%に減速したものの、NANDフラッシュの契約価格は逆に70%から75%の前期比上昇率に加速した。

HBM(高帯域幅メモリ)が今回の値上げの核心である。複数のDRAMチップを垂直に積層するこの技術はAIアクセラレーター専用に設計されており、1GBのHBMを生産するには通常のDDR5の約3倍のウェーハ面積を消費するが、1スタックあたりの販売価格は300~500ドルで、利益率は通常のDRAMの3~5倍に達する。SKハイニックスは現在、世界のHBM市場の約57%~62%のシェアを占め、エヌビディアのAIアクセラレーター向けの主要サプライヤーである。

ゴールドマン・サックスは、SKハイニックスがエヌビディアの次世代Rubinプラットフォーム向けHBM4受注の約3分の2を確保したと推定している。SKグループのチェ・テウォン会長は今年3月、世界的な半導体ウェーハ不足は2030年まで続く可能性があり、生産能力拡大には少なくとも4~5年を要し、不足ギャップは20%を超えると予想されると公に述べている。

したがって、ファンダメンタルズの観点からは、供給不足はあと1~2年は続き、両社で世界のDRAM生産能力の約70%を掌握しているため、需給ギャップは短期的には変わらないであろう。

転換点のタイムライン:新規生産能力は2027年下半期以降に集中

Counterpointはレポートの中で明確に警告している。新規生産能力の稼働が確認されれば、価格急落のリスクを排除できない。具体的なタイムラインは以下の通りである。

マイクロンは2026年度の設備投資を200億ドルに引き上げ、アイダホ州の新ウェーハ工場は2027年半ばに稼働開始、シンガポールのHBMパッケージング工場も同年に生産能力を寄与する予定である。サムスンの平沢P5工場は2028年の操業開始が見込まれる。SKハイニックスはM15X施設を2027年半ばに稼働させ、さらに19兆ウォンを投じて新工場を建設すると発表している。

しかし、増産のペースは需要の伸びに比べて依然としてはるかに遅い。

ゴールドマン・サックスは、2027年から2028年にかけて米国のデータセンターによるストレージ需要の増加分は約9%から12%であるのに対し、国内での生産能力拡大幅は約2%から4%にとどまると試算している。同時に、HBM4の登場により需給ギャップはさらに悪化する。HBM4では1スタックあたりに必要なDRAMダイが12個から16個に増加し、AIアクセラレーターチップあたりのDRAM消費量が33%増加する。

TrendForceの見方も一致している。HBM3Eが依然として出荷の主力であり、HBM4が収益に貢献し始めるものの、AIチップのアップグレード遅延と在庫積み上がりにより成長の勢いは減速しつつある。真の価格調整の窓口は2027年下半期から2028年に現れる可能性がある。

それまでは、需給ギャップの絶対的水準が高価格と高利益率を支え続ける。その後は、新規生産能力の一斉放出とAI投資ペースの鈍化が重なり、価格急落のリスクが蓄積され始める。

Counterpointは、LTA(長期供給契約)による固定数量、カスタマイズHBM戦略、そして次世代プロセスへの移行速度が、サプライヤー間のシェア争いを決定づけると強調している。言い換えれば、全体の成長が鈍化したとしても、3社間の競争構図は依然として劇的に再編されている最中である。

保有者と様子見勢にとってそれぞれ何を意味するのか?

6月22日のトップ交代劇と23日のサーキットブレーカー発動は、現在のストレージセクターの核心的な矛盾を凝縮している。

ストレージセクターのファンダメンタルズは依然として加速している(例:ハイニックスの第1四半期利益率72%、需給ギャップは15年ぶりの大きさ)。しかし、バリュエーションはすでに極度に楽観的な期待を織り込んでおり(SKハイニックスは年内に340%以上上昇)、レバレッジ商品への過度な集中が、いずれの方向への変動も増幅させている。

サムスンとSKハイニックスはともに決算報告で、ストレージ不足は少なくとも2027年まで続く見込みであると警告している。

サムスンのストレージ責任者Kim Jaejune氏は、需要充足率が歴史的な低水準にまで低下しており、顧客は将来の供給を先取りして予約していると述べている。しかし、市場はすでに別のリスクを織り込み始めている。韓国銀行が半導体スーパーサイクルを理由に利上げに傾いたことで、韓国国債は世界的に見て最低のパフォーマンスとなっている。

現在公開されている資料によると、38人のアナリストによるSKハイニックスへのコンセンサスレーティングは「強気買い」であり、12ヶ月の目標株価平均は約271万ウォンである。韓国証券会社のハナ金融投資も先日、目標株価を163万ウォンから一気に430万ウォンに引き上げた。

したがって、公開された分析を総合すると、大まかな判断は以下の通りである。

- 保有者へ:CounterpointとTrendForceの両社は、2027年下半期が最も早い需給転換点であり、それまではファンダメンタルズのサポートが継続することを示している。しかし、レバレッジETFに起因する強制決済リスクは、ファンダメンタルズとは無関係な外生ショックであり、方向性の判断よりもポジション管理が重要である。

- 様子見勢へ:ストレージ不足の家電製品への影響は始まったばかりであり、スマートフォンやPCブランドの粗利圧迫、エントリーモデルの縮小は、今後2~3四半期にわたる確実なイベントである。この波及連鎖における空売りロジックは、ストレージ株への飛びつき買いよりも安全である可能性がある。