渠道の利益の時代が終焉を迎え、DeFiプロトコルはどうやって巨大企業の収奪に抵抗するのか?

- 核心的な見解:大手テクノロジー企業(例:Coinbase、Stripe)は、自社で基盤インフラを構築したり、重要な資産を買収したりすることで、これまで依存していたオープンソースプロトコル(例:Morpho、Circle)が生み出していた利益を内部化し、垂直統合を進めている。この動きは、トラフィックチャネルが価格決定権を持つという深層的なロジックを明らかにし、オープンソースプロトコルが軽視されるのを避けるためには、マルチチェーン展開と深い埋め込みによって堀を築く必要があることを示している。

- 重要な要素:

- Coinbaseは、自社のレイヤー2ブロックチェーンBaseを構築することで、Morphoなどのプロトコルでの取引から発生するシーケンス手数料(2024-2025年合計で約1.5億ドル)を自社の収益とし、これまでOptimismに支払っていた利益分配を不要にした。

- StripeはBridgeを11億ドルで買収し、自社のステーブルコインUSDBを発行することで、それまでCircleに流れていた準備金の利息を内部化し、これにより毎年数億ドルの利益損失を防いでいる。

- KrakenはNinjaTraderを15億ドルで買収し、その170万のアカウントとデリバティブ取引に関する包括的なライセンス(CFTC/NFA/BD)を直接取得することで、数年にわたる自社開発と規制当局の承認リスクを回避した。

- 単一のパブリックチェーンにのみ展開されているプロトコルのリスクは非常に高い。例えば、AerodromeはBase上のDEX取引量の51%を占め、Uniswapを圧迫しているが、マルチチェーン展開を行うプロトコル(例:Morpho、Uniswap)は、分散配置によって単一チェーンのリスクに対抗できる。

- オープンソースプロトコル(例:Morpho)は、機関の業務に深く組み込まれ、セキュリティ体制の複製コストが高く、経済的代替コストが大きいため、双方向の牽制を形成し、巨大企業による簡単な置き換えが困難である。たとえRobinhoodも、自社開発ではなく、Lighterへの投資と利用を選択している。

原文著者:Thejaswini M A

原文翻訳:Saoirse、Foresight News

『グッドフェローズ』の中でレイ・リオッタが言った台詞がある。「くだらない話はいい、金をくれ」。この言葉は『ゴッドファーザー』のような作品で美化されたマフィアの義理や人情というロマンチックなフィルターを打ち砕き、組織犯罪の冷酷で寄生的、金銭至上主義的な本質を赤裸々にさらけ出した。次に、私は同じような論理で、巨大テクノロジー企業について語っていこう。

利益を掌握してこそ、価値を掌握できる。それを実現するためには、パブリックチェーンのプロトコルやプロジェクトを構築する必要すらない。これはルールなき利益の争奪戦だ。しかし、Coinbase、Stripe、Kraken がそのような選択をしたことを責めることはできない。

最も根本的なビジネスロジックから見ると、彼らの動きは巧妙な不動産開発戦略と同じだ。つまり、トラフィックの流通チャネルを先取りしたのだ。現在、彼らはチャネルにおける主導権を握り、高い位置から問いかける。「結局、誰が価格交渉権を握っているのか?」と。

Coinbase は自らブロックチェーンを構築した。Stripe は11億ドルを投じてインフラを買収したが、本来はレンタルも可能な資産だった。Kraken は15億ドルでデリバティブ取引プラットフォームを買収した。Apple は App Store を創り出した。この戦略のロジックはこうだ。他の者に市場を開拓させ、初期リスクを負担させ、そのセクターの収益性が十分に大きくなったところで、基盤となるインフラを自らの手に収める。この記事で探求する核心的な問題はこれだ。トラフィックの流通チャネルが中核的価値を持たなくなった時、業界はどこへ向かうのか?

Coinbase は1億1000万人の本人確認済みユーザーを抱えている。長年にわたり、ユーザー向けに提供してきた融資商品は、オープンソースプロトコルの Morpho 上に構築されており、すべてのプロトコル手数料は Morpho のものだった。その後、Coinbase は自社のレイヤー2ブロックチェーンである Base を立ち上げた。Morpho は Base にデプロイすることを選んだ。Coinbase の膨大なユーザーが取引量をもたらすからだ。現在、Base 上のすべての取引から発生するシーケンス料金は、すべて Coinbase の懐に入り、Morpho には入らない。

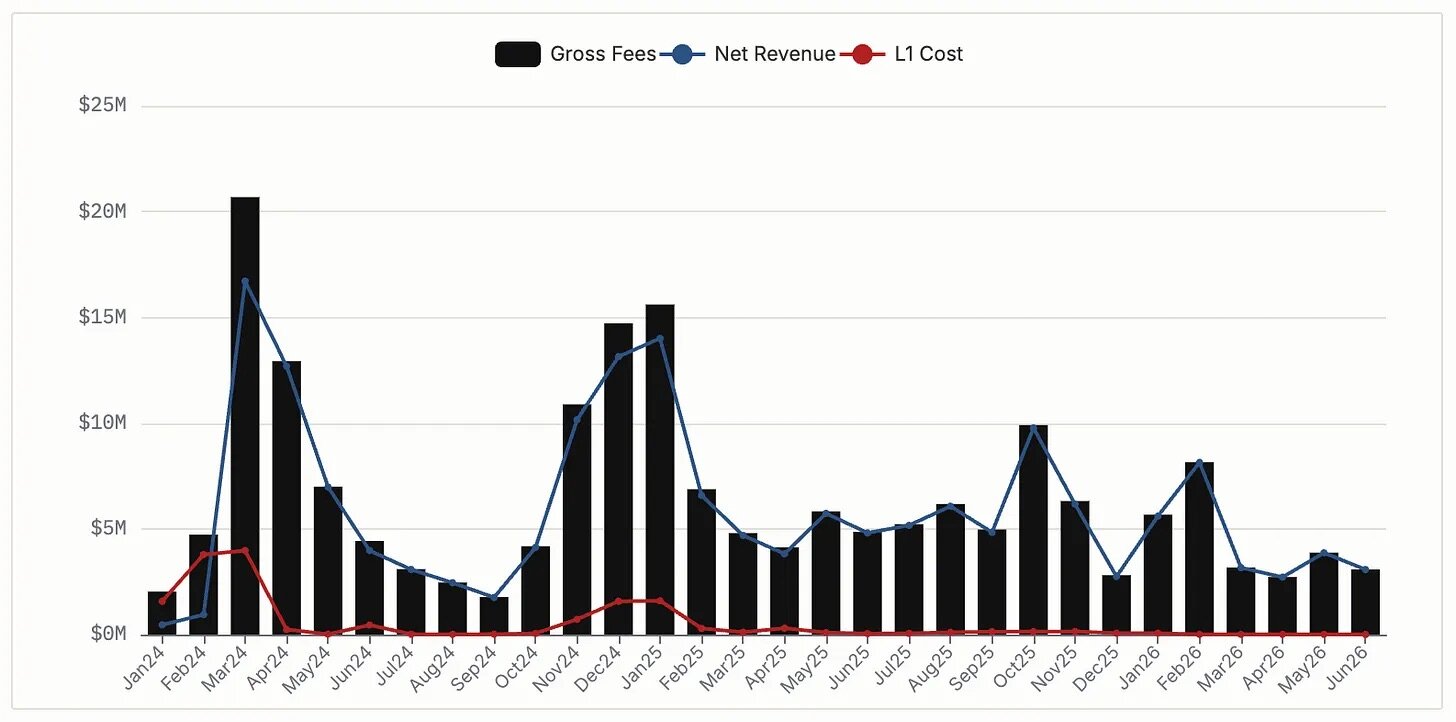

Base は2024年に7600万ドルの純シーケンス料金収入を生み出し、2025年には7400万ドルを生み出した。2026年2月までは、ライセンス契約に基づき、Coinbase はこの収益の一部を Optimism に分配する必要があった。しかし結局、Coinbase は協力関係を断ち切り、独自開発の基盤アーキテクチャに切り替え、現在は6400万ドルの収益を完全に自社で保持している。一方、Morpho は依然として Base に根差し、順調に発展しており、プロトコルのロック総額は25億ドルに達している。ただし、Morpho が処理するすべての取引は、Coinbase に利益を分配することになる。

Base 月次シーケンス料金収入、データソース DeFiLlama

Coinbase は Morpho の基盤アーキテクチャを利用して、3億ドル規模のビットコイン担保融資商品を立ち上げた。同社が発行するラップドビットコイン cbBTC は、Morpho 内で最大の担保資産であり、プロトコル全体のロック資産の38%を占める。これにより、相互に牽制し合う構図が生まれている。Morpho は Coinbase の融資商品の基盤となる中核機能を掌握し、Coinbase は Morpho のすべての取引から収益の分配を得ることができ、両者とも協力関係を簡単に断ち切ることは難しい。

次に Stripe の事例を見てみよう。2025年初頭、同社は11億ドルで Bridge を買収した。それ以前、Stripe のステーブルコインビジネスは Circle のインフラに依存していた。Circle はステーブルコインの発行権を握り、さらに準備資産から生じる変動利子収益を得ていた。当時、Stripe による数千億ドル規模のステーブルコイン取引から生じる収益は、すべて Circle に流れていた。Bridge の買収はこの状況を根本的に覆した。Bridge は独自のステーブルコイン USDB を発行し、その担保はブラックロックのマネーマーケットファンドである。USDB に切り替えたことで、この巨額の準備金から生じる利子収益はすべて Stripe のエコシステム内に留まることになった。Stripe の年間支払取引額は1.4兆ドルにものぼり、競合他社の収益基盤を長期にわたってレンタルし続けることは、年間数億ドルの利益損失を意味していた。

Patrick Collison はかつて、ステーブルコインを「金融業界の常温超伝導体」と呼んだ。11億ドルを投じてこの基盤ツールを完全に自社のものにすることは、競合他社に通行料を支払い続けるよりもはるかに割が合う。

純粋な現物取引所には自然な成長の天井が存在し、ユーザーは数百種類のトークンしか取引できない。しかし、Kraken は機関投資家やプロの個人投資家を惹きつけたいと考えている。こうした層は主に先物や清算デリバティブを使って取引を行う。デリバティブ事業を運営するには、米国商品先物取引委員会(CFTC)への登録資格、全米先物協会(NFA)の会員資格、ブローカーディーラーライセンスの取得が必要であり、このコンプライアンス体制全体を構築するには数年を要する。また、ゼロから独自に構築したとしても、規制当局が様々な不可抗力の理由で資格申請を却下する可能性もある。

これこそが、Kraken が NinjaTrader に注目した理由である。2025年1月の15億ドルによる買収は、170万の入金取引口座をもたらしただけでなく、さらに重要なことに、Kraken が迅速に独自開発することが難しい、ブローカーディーラーライセンスの一式を直接手に入れることができたのである。

既存のコンプライアンス資格を買収することで、Kraken は外部の提携先への依存から完全に脱却した。現在、同社は技術体系とライセンスのすべてを完全に保有しており、他人に頼る必要も、規制当局の承認を何年も待つ必要もない。

「大企業が小さなプロトコルを飲み込むのは、業界の常態ではないか?何が新しいというのか?」と誰かが言うかもしれない。

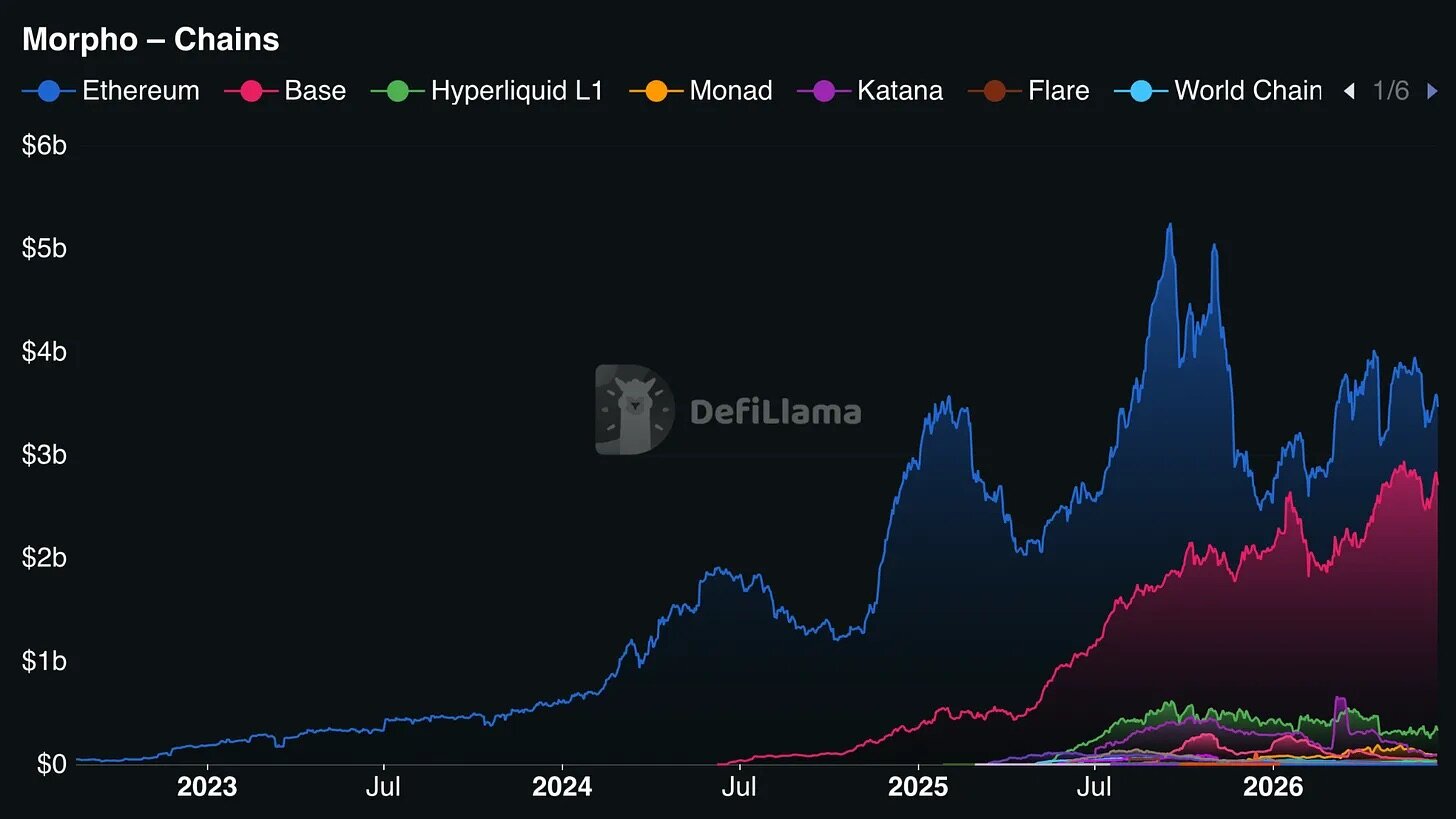

Morpho の総ロック資産額は64億ドルで、そのうち33億800万ドルがイーサリアムに、24億8800万ドルが Base にデプロイされている。仮に Coinbase が Morpho の上場を廃止し、独自開発の融資プロトコルに切り替えると決定した場合、Morpho はロック資産の39%を直接失うことになる。しかし、イーサリアム上には依然として52%のストックが残り、同時に Hyperliquid L1、Monad、Arbitrum などの複数のパブリックチェーンへの展開を継続しているため、事業全体としては安定して運営を続けることができる。

Morpho 各パブリックチェーンのロック資産分布、データソース DeFiLlama

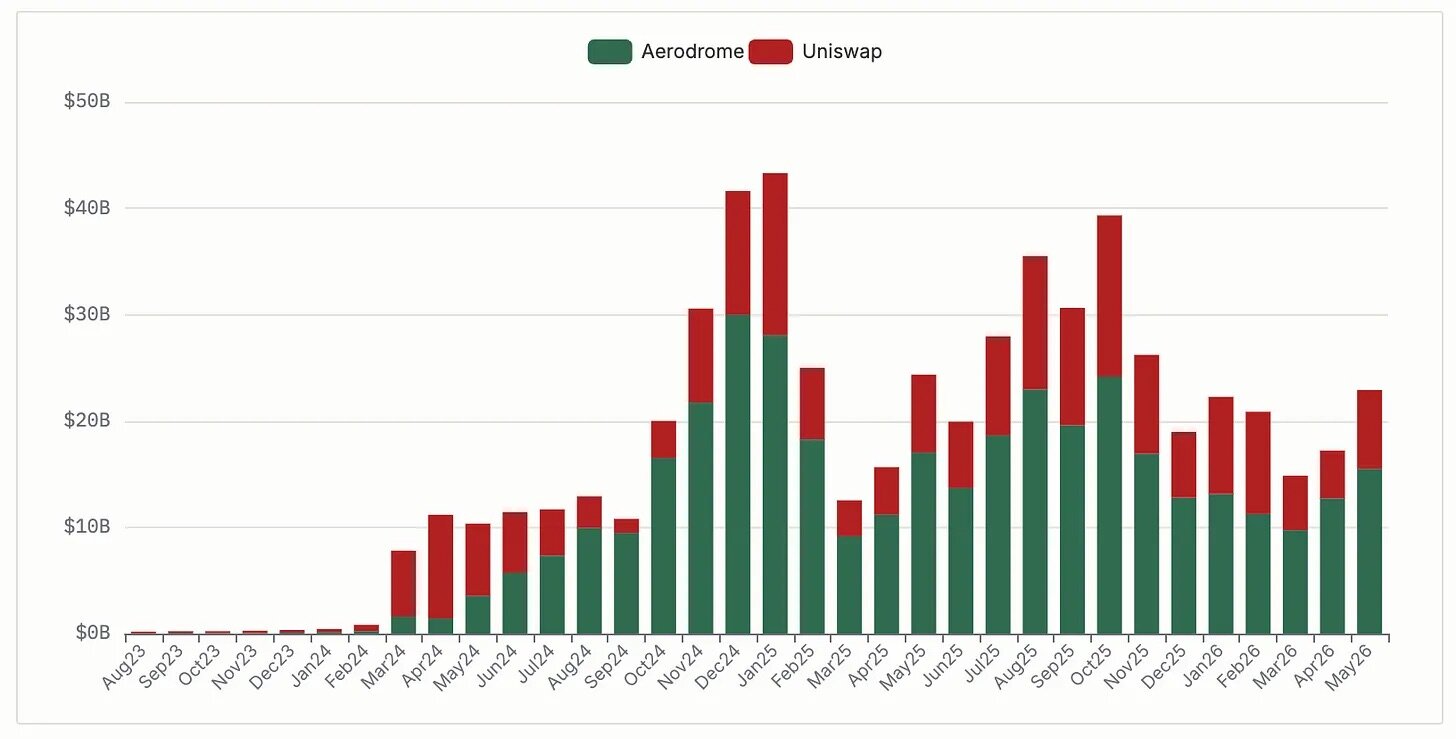

Base チェーン上の Aerodrome の事例は、パブリックチェーン運営者が自社の競合製品を支援することで生じる業界への影響を如実に示している。Aerodrome は Base ネイティブの分散型取引所であり、そのアーキテクチャは Base 向けに最適化されている。Coinbase Ventures は約2000万ドル相当の AERO トークンを保有しており、これは同社の流動性トークン投資の中で最大のものである。同時に、プロジェクトチームは AERO トークンをロックして投票することで、流動性を cbBTC プールを含む Coinbase グループの製品へと誘導している。Aerodrome は Base 上の分散型取引所取引量の約51%を占め、2024年9月のピーク時には77%に達した。44のパブリックチェーンにデプロイされている Uniswap は Base で2番目に大きな DEX であり、30%の取引量を占めている。単一チェーンでトップの座を失ったとしても、Uniswap は消滅したりはしない。2025年には Base 上で2120億ドルの取引高を達成し、全チェーンでの月間平均取引規模は730億ドルと推定されている。

Base 分散型取引所取引量シェア、データソース DeFiLlama

この事例は、マルチチェーン展開がプロトコルにとって自然な守りの堀であることを証明している。単一のパブリックチェーンにのみデプロイされているプロジェクトは、その運命を完全にチェーン運営者に握られている。運営者はいつでも競合製品を支援し、その生存空間を圧迫することができるからだ。一方、マルチチェーンに展開するプロトコルは、たとえ一つのパブリックチェーン市場を失っても、他のセクターのビジネスは正常に機能し続けることができる。Morpho は、Uniswap が Base で Aerodrome にトラフィックを奪われているのを目の当たりにし、迅速に複数のパブリックチェーンへの展開を開始した。大規模なトラフィックプラットフォームは下方にインフラを展開することができ、オープンソースプロトコルは横方向に複数のパブリックチェーンに広がることでリスクを分散できる。

もし自分自身のものではない基盤インフラに依存しているなら、あなたは本当の意味で自分のビジネスを掌握しているとは言えない。基盤を掌握している側は、あなたを圧倒する価格交渉力を持ち、あなたの製品体験を定義し、最終的にはあなたの運営の安定性を左右することができる。この規模の企業にとって、このような依存関係は、日々確実に利益を蝕んでいる。このビジネスロジックは暗号業界に固有のものではない。Amazon は AWS によって参入障壁を築き、Apple はかつて Intel のチップロードマップに制約され、長い年月をかけて独自のカスタムチップを開発することでその束縛から脱却した。

誰もがリアルタイムで、Coinbase が Base のシーケンス料金からどれだけの利益を得ているかを確認でき、Morpho が各パブリックチェーンにどれだけのロック資産を保有しているかも明確に見ることができる。このような価値の収奪は、全てのプロセスにおいて公開・透明であり、これは Amazon のような従来型インターネット企業の内部インフラ利益では不可能なことである。

業界には潜在的な方向性が存在する。将来の市場は Coinbase、Stripe、Kraken、そして少数の銀行といった巨大企業によって完全に支配される可能性がある。彼らは、基盤プロトコルから決済カードに至るまでの全産業チェーンを掌握し、オープンソースプロトコルは、巨大企業がまだ手を付けていないニッチな空白セクターを埋めるためだけに使われる。これはフィンテックにおいて、完全に実現可能な発展の道筋の一つである。オープンソース技術はもはや自由で広大な革新の場ではなくなり、巨大企業がまだ収益化の方法を考えついていない微小な隙間を埋めるための修正テープに過ぎなくなる。まるであるジョークのようだ。「この高品質なオープンソースの小さなプロトコルを見てごらん。我々はその上に直接商業化システムを構築して、トラフィックを収穫するんだ。」

しかし、私はより楽観的な見方をしたい。現在の複数の買収事例を考慮すると、このような完全独占の構図が実現する確率は、見かけほど高くはないように思える。基盤プロトコルは、トラフィックチャネルのように巨大企業によって独占されることは難しい。Morpho は新しいパブリックチェーンへの展開をわずか数週間で完了できる。実戦で試され、機関のビジネスに深く組み込まれた融資プロトコルを置き換えるコストは非常に高く、外部の人間が直感的に理解することは困難である。Coinbase の30億ドル規模のビットコイン担保融資商品が依然として Morpho に依存しているのは、Morpho のセキュリティシステムをゼロから再現するには数年を要し、Coinbase が負いたくないセキュリティリスクをもたらすからである。

今回の巨大企業による統合の波を乗り越えられるプロトコルは、すべて一つの核心的条件を満たしている。それは、トラフィックの巨大企業が自社のエコシステムを構築する前に、マルチチェーン展開を完了し、各企業のバックエンドシステムに深く組み込まれ、その結果、自身を置き換える経済的コストが耐え難いほど高くなっていることである。たとえ膨大なユーザーを抱えるトラフィックの巨人 Robinhood でさえ、取引基盤としてサードパーティのゼロ知識証明永久契約取引所 Lighter を導入することを選択した。Robinhood Ventures は Lighter の6800万ドルの資金調達に参加し、創業者の Vlad Tenev はプロジェクトチームと緊密な連絡を取っている。

もしトラフィックチャネルのみが参入障壁を築けるのであれば、Robinhood は Coinbase のようにすべての基盤を独自開発することもできたはずだ。しかし、同社はそうしなかった。中央集権型取引所の取引速度を維持しつつ、ゼロ知識証明によってマッチングロジックを検証可能にすることは、非常に難易度の高いニッチな技術的課題であり、Lighter チームはこれを克服するために1年以上を費やした。Robinhood は試算した結果、成熟した技術の使用権を直接購入する方が、ゼロから独自開発するよりもはるかに費用対効果が高いと判断したのである。

現在、Morpho はこの相互牽制の有利な位置を占めており、Uniswap はこの路線の先駆者である。機関の拡大スピードと、オープンソースプロトコルが横方向にマルチチェーンへ展開するスピードが互いにせめぎ合い、その最終結果が業界の構造を左右することになる。

Stripe、Coinbase といった巨大企業の基盤ビジネスは、現段階では依然としてオープンソース技術に依存している。短期的にはオープンソースプロトコルは安泰と言えるが、2年後に業界構造がどうな