华尔街がDeFiを再評価:スタンダードチャータードのレポートがUNIの40倍上昇を4年で予想する理由

- 核心見解:スタンダードチャータード銀行は、UniswapのガバナンストークンUNIの価格が2030年末までに100ドル(約40倍の上昇)に達すると予測。その核心的論理は、RWAトークン化資産の指数関数的な拡大がDeFiの浸透率を押し上げ、Uniswapを伝統的な資金のオンチェーンにおける第一選択肢とし、さらに手数料スイッチがUNIにデフレ性を付与する点にある。

- 主要要素:

- スタンダードチャータード銀行は、世界のオンチェーン上のトークン化資産規模が3,400億ドルから2028年末には4兆ドルに拡大し、DeFiに巨大な受け皿を提供すると予測。

- トークン化資産のうちDeFiに投入される割合は3.5%から2030年に30%に上昇し、DeFiのTVLは37倍の約2.7兆ドルに成長すると見込まれる。

- Uniswapは手数料スイッチを既に有効化し、1億枚以上のUNIを焼却。トークンを純粋なガバナンスツールから、デフレ性を持つ生産性資産へと転換した。

- ブラックロックやフィデリティといった伝統的な資産運用大手は、トークン化商品(BUIDL、FIDDなど)をUniswapに展開し、コンプライアンス資産のオンチェーンにおける第一の入り口として位置付けている。

- 新興DEX(Jupiter、Raydiumなど)やアグリゲーター(1inchなど)がSolanaエコシステムやフロントエンドからのトラフィックを奪う競争が存在し、またRWAトークン化の実現が立法の遅れやセキュリティインシデントによって遅延するマクロリスクも存在する。

原文作者:Jae,PANews

一つの伝統的な銀行の調査レポートが、やや沈静化していたDeFiセクターに火をつけた。

スタンダードチャータード銀行のグローバルデジタル資産調査責任者であるGeoff Kendrick氏は、6月15日、DEX(分散型取引所)であるUniswapに関する初めてのカバレッジレポートを公開し、暗号通貨市場が注目する大胆な予測を提示した。それは、UniswapのガバナンストークンであるUNIの価格が、2030年末までに約40倍に急騰し、100ドルの大台に達するというものだ。

当時、UNIの取引価格はわずか約2.6ドルだった。

かつて「エアドロップガバナンストークン」と揶揄されたUNIは、今やウォール街によってネットワーク効果を持つ生産的資産として再評価されつつある。40倍という先物のストーリーは確かに魅力的だが、そのゴールへの道のりが平坦であるとは限らない。

UNIの40倍成長をもたらすウォール街のシナリオ:4つの数字と1つのメインテーマ

スタンダードチャータード銀行の分析ロジックにおいて、Uniswapは伝統的な金融とオンチェーンワールドの深い統合というバリュエーションフレームワークに組み込まれつつある。

RWAトークン化の指数関数的拡大(3,400億→4兆)

成長の起点は、RWA(実世界資産)のオンチェーン化の波である。スタンダードチャータード銀行は、グローバルなオンチェーン・トークン化資産規模が現在の約3,400億ドルから2028年末までに4兆ドルへと指数関数的に増加すると予測している。フィデリティやブラックロックなどの資産運用大手は、株式、国債、マネーマーケットファンドといった伝統的資産をブロックチェーン上に大量に移行させており、オンチェーン・トークン化資産の流動性は業界の予想をはるかに上回るペースで拡大している。

これはDeFiセクターにとってより大きな「貯水池」を建設することに等しい。つまり、まず資産規模を積み上げ、その後に行われる取引、貸付、ステーキングといった金融活動に十分な対象物を提供するのである。

DeFi浸透率(3.5%→30%)の急上昇がTVLを押し上げる(37倍)

資産のオンチェーン化は第一歩に過ぎず、死水を活水に変えなければならない。簡単に言えば、資産がDeFiプロトコルに流通して初めて、プロトコルの収益と価値に変換される。スタンダードチャータード銀行は、現在トークン化資産の約3.5%しかDeFiエコシステムに投入されていないが、この比率は2030年までに30%に上昇すると予想している。

ネイティブ暗号資産の成長とRWAのオンチェーン化という二つのエンジンにより、2030年のDeFi全体のTVL(総ロック価値)は現在の水準から37倍も急増し、約2.7兆ドルに達する見込みである。

手数料スイッチが価格を支える(40倍)

オンチェーン流動性の牙城であるUniswapは、この資金の大洪水の最大の受益者となるだろう。そのトークンUNIの価格も2.6ドルから100ドルへと、約40倍の上昇を遂げると見られる。

スタンダードチャータード銀行が示すUNIの長期的な価格経路は、2026年末に6.5ドル→2027年末に20ドル→2028年末に40ドル→2029年末に65ドル→2030年末に100ドルというものだ。

かつてUNIはガバナンス権しかなく、キャッシュフローを獲得する能力がなかったため、市場で「エアドロップコイン」と揶揄されていた。しかし昨年末、Uniswapが手数料スイッチを有効化し、UNIは正式にデフレ時代に突入した。

調査レポートによると、Uniswapは昨年12月28日に1億UNIを一括でバーンし、さらに500万UNIを追加でバーンした。その結果、総供給量は10億から8.95億に減少し、循環供給量も6.22億に減少した。この供給量の収縮がUNIの価格を下支えすることになる。

さらに、Uniswapは約2,100万ドルのプロトコル手数料も生み出している。手数料と取引量の線形関係は、トークン化資産がプロトコルに流入するにつれて、手数料スイッチがより多くのバーン量を自動的にトリガーすることを意味する。つまり、UNIは「純粋なガバナンスツール」から「デフレ特性を持つ生産的資産」へと変貌を遂げており、UniswapとCoinbaseのような上場取引所とのバリュエーション倍率の差を直接縮めている。

特筆すべきは、Geoffrey Kendrick氏がレポートの中で、UniswapをYouTubeに、CoinbaseをNetflixに例える、あるビジネスアナロジーを提示したことである。

- Coinbase(Netflixモデル):中央集権的な運営、多額の資本を必要とする重資産型。上場やコンプライアンスには厳格な審査が必要で、規模拡大には高い限界費用がかかり、カバーできる資産クラスも限定的になりがち。

- Uniswap(YouTubeモデル):オープンな流動性プール構造により、どのユーザーも「コンテンツクリエイター」(流動性提供者)になることができる。プラットフォームは資産上場に高額なコストを負担する必要がない。ステーブルコイン取引、流動性ステーキングデリバティブ、ニッチトークンなどのシナリオにおいて、このようなオープンモデルのネットワーク効果とロングテール効果は、中央集権型取引所(CEX)が太刀打ちできないものがある。

この使えば使うほど繁栄する二国間効果こそが、Uniswapが長期間にわたってトップの座を守り続けられる堀(競争優位性)なのである。

さらに重要なのは、スタンダードチャータード銀行がUniswapを単なる「リテール向けDEXアプリケーション」とは見なしておらず、その本質は統合可能な市場インフラストラクチャーであると考えている点だ。RWAの規模が拡大すれば、伝統的な金融機関は資産をUniswapの流動性プールに直接「差し込んで」取引できるようになる。そしてこの機能は、伝統的な金融市場自体では実現不可能である。

Uniswap、伝統的資金の最優先インターフェースとなる一方、新興DEXとアグリゲーターからの挟撃に直面

ウォール街の長期的なフィルターは確かに魅力的だが、現実の暗号通貨市場に目を向ければ、Uniswapの実際の状況はレポートに描かれた線形の成長のように順風満帆ではない。

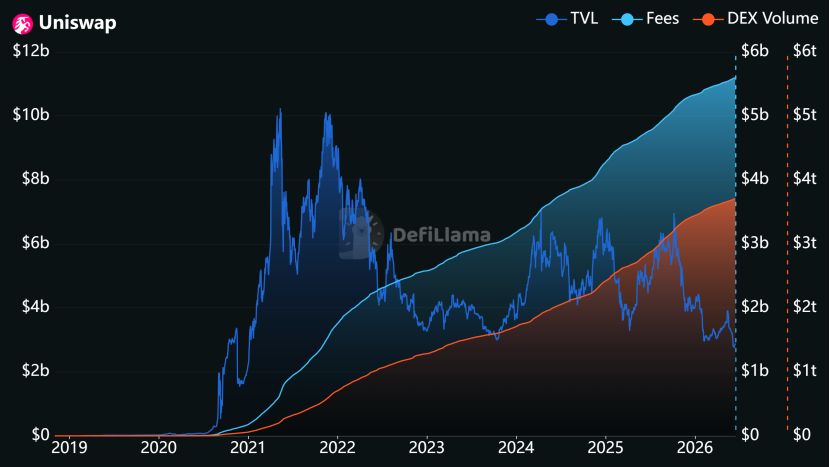

Uniswapは2018年の設立以来、累計取引高が3.7兆ドルを超え、累計手数料は56億ドル、TVLは約28.8億ドルに上る。

市場シェアの観点から見ると、UniswapのDEX王者としての地位は依然として揺るぎない。イーサリアムメインネットであれ、各L2エコシステムであれ、Uniswapの取引量と流動性の深さは支配的な地位にあり、実質的な脅威となる競合他社は存在しない。

より重要なシグナルは機関投資家側から来ている。今年2月、ブラックロックのトークン化マネーマーケットファンドBUIDLがUniswapXでの取引提供を開始し、戦略的にUNIトークンを購入したと発表した。UniswapXの普及に伴い、オフチェーン・ルーティング、ガスレス取引、MEV(マイナー抽出可能価値)耐性などの特性を導入することで、DEXとCEXの間の体験格差を大幅に縮め、伝統的資金がオンチェーンに参入するための最優先の入り口となっている。

同様に、先週金曜日(6月12日)、フィデリティもそのステーブルコインFIDDの流動性をUniswap上に展開した。プロトコルの集中流動性モデルは、現在オンチェーン上で最も効率的な価格決定メカニズムである。コンプライアンスに準拠したRWA資産が大規模にオンチェーン化されれば、Uniswapはオンチェーンの「NYSE(ニューヨーク証券取引所)」となり、資産価格決定における発言権を掌握する可能性がある。

ウォール街の資金がオンチェーンに流れ込もうとしている。そしてUniswapは、その蛇口である。ウォール街の機関はUniswapをコンプライアンス資産のためのオンチェーン・インターフェースとして利用しており、UNIもまた「オンチェーン・ルーティング・インフラストラクチャー」としてのバリュエーションロジックに収束しつつある。

100ドルという最終的な絵図は非常に魅力的ではあるが、Uniswapが頂点へと向かう道には依然として二つの大きな山が立ちはだかっており、この長期計画が大幅に遅延したり、頓挫したりする可能性がある。

- 新興DEXとアグリゲーターによるトラフィックのハイジャック(競争リスク):Jupiter、RaydiumなどのSolana系DEXは、Meme熱狂と極めて低い取引コストを武器に、大量のリテールトラフィックを蚕食している。同時に、1inch、CowSwapなどのアグリゲーターはフロントエンドでユーザーを奪取しており、Uniswapは一部のエコシステムにおいて「バックエンドの流動性プール」に成り下がり、ブランドプレミアムとユーザーの認知が弱体化し続けている。

- トークン化の実現遅延(マクロリスク):スタンダードチャータード銀行のバリュエーションは、「2030年のDeFi TVLが2.7兆ドルに達する」という仮説に大きく依存している。もしトークン化に関する世界的な立法の進捗が期待に及ばなかったり、大規模なセキュリティインシデントやシステミックリスクが発生したりすれば、RWAの浸透速度は大幅に減速し、この壮大なストーリーの実現サイクルは深刻に遅れる可能性がある。

最も直感的な価格面に目を戻すと、UNIの現在の取引価格は3ドル未満であり、2021年5月の史上最高値から90%以上下落している。

手数料スイッチはデフレをもたらしたが、価格の反転はもたらさなかった。市場のDeFiストーリーに対する冷めた反応、流動性の枯渇、そしてマクロ金利の高止まりが、UNIのバリュエーションに大きな重圧を与えている。

しかし、これこそがスタンダードチャータード銀行が「40倍の余地」と見る源泉、すなわち低いベースからの出発点なのかもしれない。

スタンダードチャータード銀行がUNIを初めてカバレッジし、100ドルの目標価格を示したことの重要性は、価格そのものよりも、その指標的な意味合いにある。実際、予測が正確かどうかは重要ではない。重要なのは、ウォール街のDeFiに対する認識が変化しつつあることだ。すなわち、初期の「野蛮な成長、投機的バブル」から、「資本効率、ネットワーク効果、キャッシュフローの価値」に対する合理的なビジネス判断へと移行しているのである。

指摘すべきは、ウォール街のレポートはマクロロジックに長ける一方で、ミクロリスクには弱い傾向があることだ。その渦中にいる投資家にとって、40倍のゴールは確かに魅力的だが、2030年への道のりが茨で覆われていることもまた事実である。

UNIが本当に4兆ドルのトークン化配当を吸収できるかどうかは、分散化の原則と現実世界のグローバルな規制遵守との間で、この高度に困難なデュエットをいかにうまく踊りこなすかにかかっている。

40倍の上昇よりも、4年間の待機こそが信念を試す場である。