英伟达不缺钱,为什么还要借200亿美元?

TL;DR

- エヌビディア、最低200億ドルの社債発行を計画。ただし資金不足ではない:直近の四半期におけるフリーキャッシュフローは約486億ドル。

- 鍵はAA格付け。これを活かし、長期低コストの負債でAIインフラ、サプライチェーン、エコシステム投資のための「弾薬」を事前に確保する。

- 関連銘柄:NVDA、GOOGL、META、AMZN、AIデータセンター、電力、光通信、超長期投資適格社債。

エヌビディアの今回の社債発行は、「なぜこれだけの現金を抱えながら借金をするのか」という単純な疑問で誤解されやすい。

同社の直近四半期(2026年4月26日終了のFY2027第1四半期)のデータによると、売上高は816億ドル、フリーキャッシュフローは約486億ドル。さらに、800億ドルの自社株買い戻し枠を追加し、四半期配当を0.01ドルから0.25ドルに増額した。つまり、資金繰りに窮して社債市場に依存する必要のある企業ではない。

だからこそ、市場は同社が最低200億ドルのシニアノート発行を計画していることに特に敏感になっている。債券の期間は2年から30年までをカバーし、資金使途は一般企業目的、借り換え、AIデータセンター・インフラ、研究開発、サプライチェーン前払い、戦略的投資に及ぶ。投資家にとって真に問うべきは「エヌビディアに資金があるかどうか」ではなく、AI最大のキャッシュカウまでもが長期的な負債を体系的に活用し始めたとき、このAI資本支出のストーリーは新たな段階に入ったのか、という点だろう。

この件の核心は、エヌビディアが突然資金を必要としたことではなく、自らのキャッシュフローと信用格付けを別の形の拡張力に転換しつつある点にある。

現金が豊富なほど、長期資金を借りる資格がある

一般投資家は「社債発行」と聞くと、まず「資金不足」を連想する。しかし、成熟した大企業にとって、借入は受動的な救済策ではなく、より安価で株主に負担をかけない資金調達手段の能動的な選択である場合が多い。

エヌビディアが計画するシニアノート(社債)は、本質的には債券投資家から資金を借り、定期的に利息を支払い、満期に元本を返済するものだ。株式公開増資との最大の違いは、会社の所有権を切り売りしない点にある。将来、会社が生み出すリターンが負債コストを上回る限り、既存株主はより多くの利益を保持できる。

今回の取引の逆説はまさにここにある。エヌビディアの直近四半期のフリーキャッシュフローは約486億ドルで、一四半期での現金創出力は既に今回の調達規模を明らかに上回っている。同時に大規模な自社株買いと増配を進めており、社債発行を単純に「現金不足」と解釈することはできない。

より合理的な説明は、エヌビディアが信用力が最も高く、市場が最も融資に積極的な時期に、長期資金を先行的に確保しているというものだ。AIインフラの拡大サイクルにある企業にとって、データセンター、サプライチェーン前払い、エコシステム投資、研究開発は短期的なプロジェクトではない。これらのリターン期間は数年、あるいは十年以上に及ぶ可能性がある。30年物の負債で長期資産をファイナンスすることは、短期的な営業キャッシュフローに完全に依存するよりも、成熟した資本管理に近い。

これが「資本構成の最適化」の平易な意味である。つまり、企業は手元現金だけでなく、適度に低コストの負債を組み合わせる。借り入れた資金が生み出す長期的なリターンが利息コストを上回る限り、負債は単なる負担ではなく、資本効率を高めるツールにもなり得る。

AA格付けが社債をAIの「弾薬」に変える

エヌビディアがこうした戦略を取れるのは、債券市場が十分に低いコストで資金を貸してくれるからだ。そしてその背後で最も重要な変数は信用格付けである。

S&Pグローバル・レーティングは最近、エヌビディアの格付けをAAに引き上げた。その理由には、AI需要による競争優位性、強力なキャッシュフロー創出力、堅固なバランスシートが挙げられる。AA格付けは債券市場における高信用ラベルと見なせ、投資家はデフォルトリスクが極めて低いと判断し、より低いスプレッドとより長い期間を受け入れる。

この点は極めて重要だ。社債発行は単に「資金を調達した」という意味を持つのではない。取引の真の価値を決めるのは、「どのようなコストで、どのくらいの期間、どの市場ウィンドウで調達したか」である。企業が信用力の向上、キャッシュフローの急拡大、AIテーマへの機関投資家の資金流入という段階にあるとき、長期資金の価格交渉力は明らかに強まる。

これが、エヌビディアがこのタイミングで行動を起こした理由でもある。キャッシュフローが弱まり、拡大圧力が高まってから資金調達するのではなく、市場がその信用力を最も評価している時に、将来の資金調達の不確実性を事前に低減しているのだ。株主にとって、これは将来より悪い環境でやむなく資金調達するよりもはるかに魅力的である。

社債の資金使途に挙げられた複数の項目も合わせて検討する価値がある:借り換え、AIデータセンター・インフラ、研究開発、サプライチェーン前払い、戦略的投資。借り換えは財務管理、インフラとサプライチェーンは拡大の保証、戦略的投資はエコシステム構築にそれぞれ重点がある。これらが示す共通の事実は、エヌビディアの資本需要が「より多くのチップを生産する」という単純なものではなくなり、AIエコシステム全体における自らの位置を維持することにあるという点だ。

エヌビディアはAI時代に最も中核的な計算ツールを販売しているが、顧客、サプライチェーン、インフラ、エコシステムパートナーがそれに対応できるようにする必要もある。この役割が重要になればなるほど、資本配分はハードウェア企業というよりも、プラットフォーム企業のそれに近づく。

負債による調達が株式発行より株主利益に適う

NVDA株主にとって、今回の社債発行には直接的な意味合いがある。それは、株主還元を維持しつつ、長期的な拡大のための「弾薬」を確保しているということだ。

エヌビディアは直近四半期に強力なキャッシュフローを記録しただけでなく、800億ドルの自社株買い枠を追加し、配当も増額した。自社株買いと配当は現金を直接株主に還元する行為であり、社債発行は外部からの長期資金で将来の投資を支援する行為である。両者を併せて見ると、「二者択一」ではなく、既存株主への還元とAI拡大の両立を同時に図ろうとしていることが分かる。

もしエヌビディアが株式公開増資による資金調達を選択すれば、既存株主は希薄化する。たとえ会社が将来成長を続けても、一株当たりの权益は減少する。これに対し、負債調達のコストは利息と元本と明確であり、フリーキャッシュフローが極めて強く、信用格付けが高い企業にとって、このコストは管理が容易である。

もちろん、社債発行が常にポジティブな材料であるとは限らない。負債は固定費を増やし、市場の資本配分効率に対する要求を高める。エヌビディアが今日、投資家にこの負債を受け入れさせているのは、市場が同社の将来キャッシュフローが利息を十分にカバーできると信じ、AIインフラ投資が最終的に収益と利益に結びつくと信じているからだ。もしこれらの前提が変化すれば、負債は効率ツールからバリュエーションへの圧力に変わる。

したがって、今回の社債発行が真に変えたのは、投資家がエヌビディアを観察する方法である。過去には、市場はGPU需要、粗利益率、収益成長に注目していた。今では、キャッシュフローがどのように配分されるかにも注目する必要がある。すなわち、どれだけを自社株買いと配当に、どれだけをサプライチェーンとインフラに、どれだけをエコシステム投資に、どれだけを負債で事前に確保するかである。

これにより、NVDAのバリュエーションのアンカーはより複雑になる。もはや単なる「利益成長のストーリー」ではなく、「信用資産」や「長期資本配分プラットフォーム」としての特性も備え始めている。

大手テクノロジー企業のAI資金調達モデルが形成されつつある

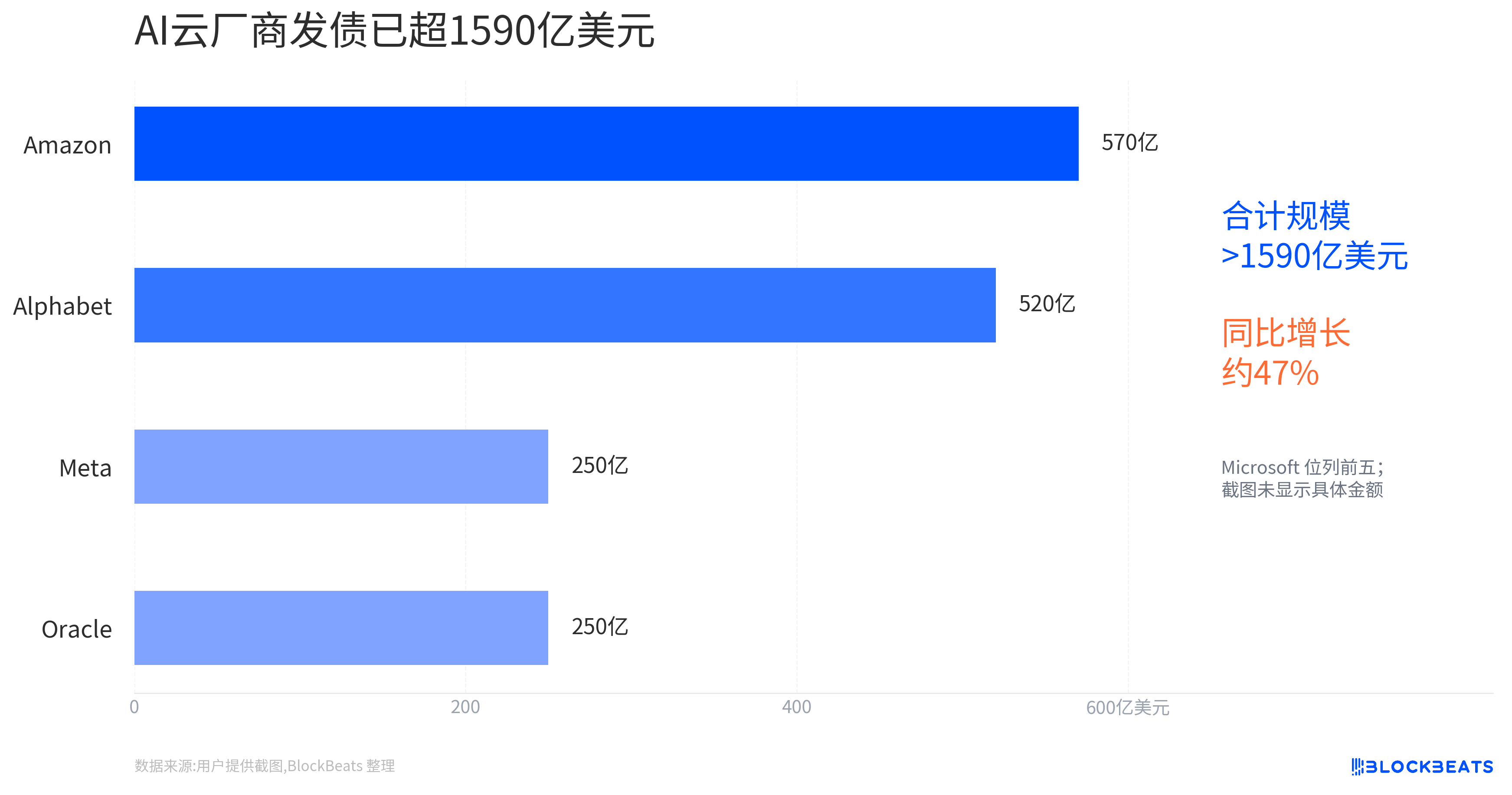

エヌビディアだけがこのような戦略を取っているわけではない。Alphabetは2026年2月に200億ドルの社債発行を完了し、期間も複数シリーズにわたり、報道によれば受注は一時1000億ドルを超えた。Meta、Amazonなどの大手テクノロジー企業もAI投資サイクルにおいて、インフラ支出を支援する手段の一つとして負債による資金調達を活用している。

これらの事例を単純に「テクノロジー大手は皆、資金不足だ」と表現することはできない。より正確には、AIインフラは軽資産のソフトウェア成長ストーリーから、データセンター、電力、チップ、ネットワーク、サプライチェーンが共同で参加する重資産サイクルへと変貌した。より低コストで、より長期間の資金を調達できる企業ほど、この拡大においてより大きな余地を持つ。

これは市場の価格設定に2つの影響を与える。

第一に、負債による資金調達はAIの設備投資(キャペックス)の持続可能性を延長する。債券市場が引き受けてくれる限り、大手テクノロジー企業は長期的な建設費用をすべて当期のキャッシュフローに依存する必要はない。これはデータセンター、電力、光通信、半導体サプライチェーンなどの分野に対する需要見通しを支える。

第二に、負債による資金調達は投資家にリターンサイクルをより意識させる。過去、市場は成長スピードが十分に速かったため、AI投資に対して高いバリュエーションを進んで受け入れた。しかし、投資がより重くなり、資金調達期間が長くなるにつれて、問題は「これらのインフラがいつ十分なリターンを生み出すのか」となる。もしAIアプリケーション側の収益化が期待より遅れたり、単位計算能力あたりの商業リターンが低下したりすれば、市場はこれらの負債によって支えられた拡大が過度に積極的ではなかったかどうかを再評価するだろう。

エヌビディアの特異性は、AI設備投資チェーンの上流に位置することにある。顧客の投資が増えれば増えるほど、同社は恩恵を受ける。しかし、業界全体の投資リターンが疑問視されれば、同社も完全に無関係ではいられない。従って、今回の社債発行は、市場の同社の信用力とキャッシュフローに対する認識を強化すると同時に、同社をAI長期間投資のストーリーにさらに深く組み込むことになる。

検証されるべきは、価格設定とリターンが同時に成立するか

現時点で最も注意すべき限定条件は、これは依然として「最低200億ドルの発行計画」であり、最終的な発行規模、表面利率、スプレッド、受注状況はまだ確定していないという点である。取引が完了して初めて、市場は債券投資家がどの程度低いコストで、どの程度の期間、エヌビディアに資金を提供する用意があるかをより正確に判断できる。

最終的な価格設定が需要の強さと長期間のスプレッドの低位維持を示せば、エヌビディアがAA格付けを拡大手段に転換しつつあることがさらに証明される。同社は顧客のAI支出から利益を得るだけでなく、資本市場においてより低コストで自らの長期的な構想の資金を調達できる。

しかし、その後のより重要な検証は債券そのものではなく、次期の決算と設備投資データにある。投資家は、エヌビディアが強力なフリーキャッシュフローを維持しつつ、AIインフラ、サプライチェーン前払い、エコシステム投資、株主還元を同時に推進できるかどうかを確認する必要がある。もしこれらの変数が並行して成立すれば、社債発行は資本効率の増幅器となる。

逆に、将来AIインフラのリターン期間が長期化したり、同社が拡大を維持するために外部資金への依存度を高め続けたりすれば、市場のこうした負債に対する理解は変わるだろう。その時点での問題は、「エヌビディアに資金があるかどうか」ではなく、「AIの長期投資の収益率が、今日低コストの資金で先行的に織り込まれた期待を十分に支えられるかどうか」となる。