增长的故事讲完了?甲骨文暴跌背后,市场开始追问回报率

- 核心觀點:オラクルの好調な決算とクラウド事業の業績見通しも株価を押し上げるには至らず、時間外取引で一時10%超下落。AIインフラへの巨額な設備投資と資金調達ニーズが将来のフリーキャッシュフローを圧迫するとの懸念が広がり、AI取引は「成長ストーリー」から「資産収益率」の評価へと軸足を移しつつある。

- 主要要素:

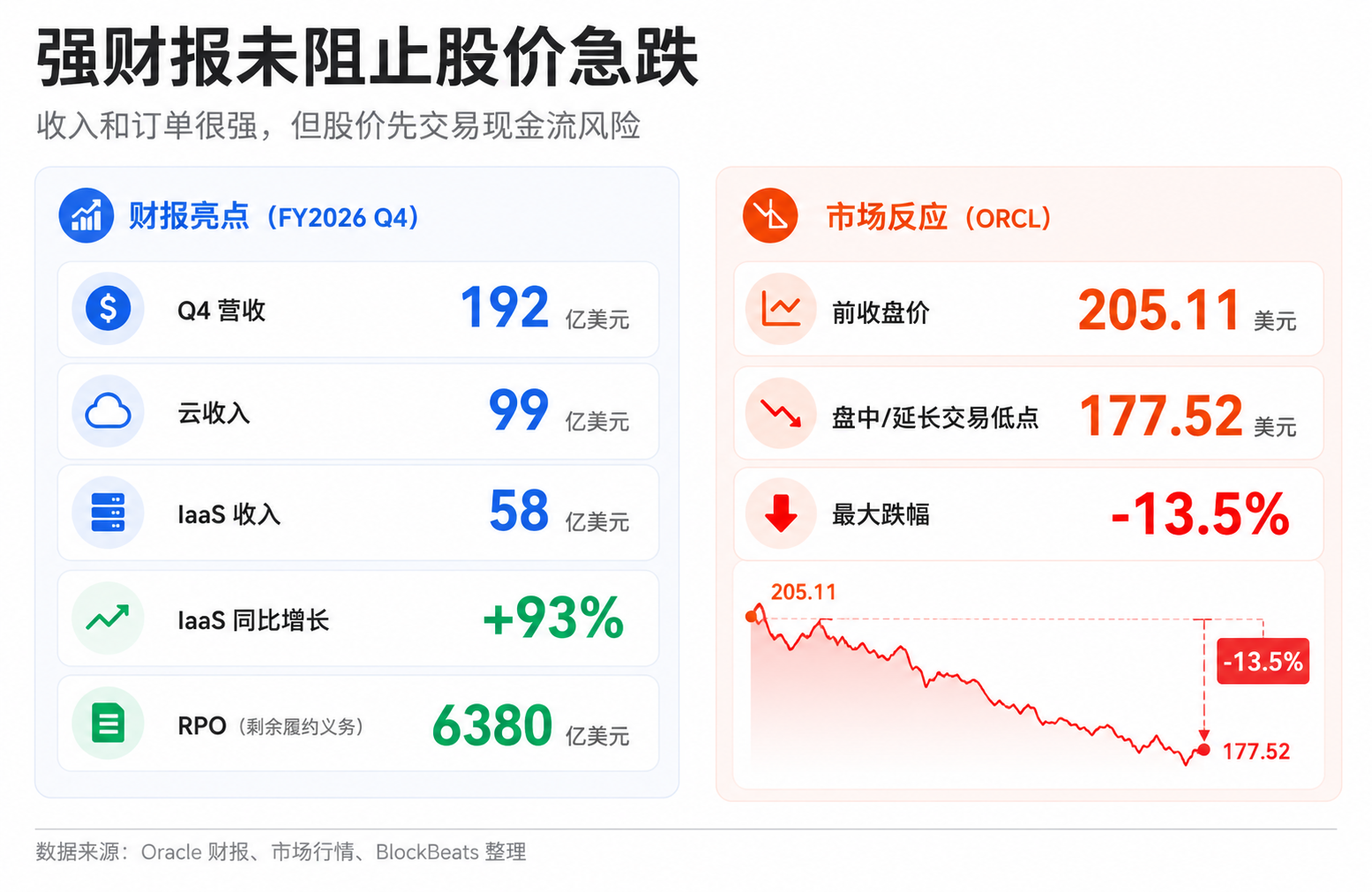

- オラクルの2026年度第4四半期売上高は192億ドル、クラウド収入は99億ドル、IaaS収入は前年同期比93%増。残存履行義務(RPO)は6380億ドルに拡大し、2027年度の売上高見通しは900億ドルと、需要面のデータは堅調。

- 市場が売り込んだ主因は、投資家が成長データを資本消費として再解釈したことにある。2026年度のフリーキャッシュフローはマイナス237億ドル。同社は2027年度に債務と株式による約400億ドルの資金調達を計画しており、その中には200億ドルのATM発行計画も含まれる。

- AIインフラのビジネスモデルは発電所に類似し、初期段階ではデータセンター、GPU、電力に巨額の投資が必要。収入はキャッシュフロー支出に遅れて発生するため、市場は成長が質の高い利益とキャッシュフローに結びつくかどうかの検証を求め始めている。

- 顧客による前払いまたは自社調達のGPUは合計750億ドルに上り、資本負担の一部を分散できる可能性がある。しかし、市場はこれを差し引いた後の、同社の残存する資金調達、減価償却、運営負担が過大でないかを確認する必要がある。

- 市場はAI資産の比較を深化させている。「誰がAIストーリーを持っているか」から「誰がAI需要を損益計算書とキャッシュフロー計算書に反映させられるか」へと移行し、設備投資の収益率が中核的な価格決定要因となっている。

TL;DR

- オラクルは力強い決算とクラウド事業の見通しを示したが、時間外取引で一時10%以上下落。市場はAIインフラへの過剰な投資を懸念している。

- 需要が消えたわけではない。問題は、受注がデータセンター、GPU、電力、資金調達コストを経て、どれだけのフリーキャッシュフローを残せるかにある。

関連銘柄:ORCL、NVDA、MSFT、AMZN、GOOG、META、QQQ、およびIPOが予想されるOpenAI、Anthropic、SpaceX。

オラクルの今回の決算は、AI強気派が望む全てを備えていたと言える。

オラクルの公式決算発表によると、2026会計年度第4四半期の売上高は192億ドル、クラウド収入は99億ドル、IaaS(インフラストラクチャー・アズ・ア・サービス)収入は58億ドルで前年同期比93%増加した。残存履行義務(RPO、受注済み未認識収益)は5530億ドルから6380億ドルに増加。同社が発表した2027会計年度第1四半期の見通しも力強く、総売上高は前年同期比27%~29%増、クラウド収入は固定為替レートベースで57%~63%増を見込む。通期の売上高見通しは900億ドル。

しかし、市場の最初の反応は報奨ではなく、売りだった。市場データによると、オラクルの株価は時間外取引で、通常終値の約205.11ドルから177.52ドルまで下落し、最大下落率は約13.5%に達した。

このAI取引で最も注目すべき変化はここにある。企業は成長を語るが、株価は投資回収を問う。

過去2年間、市場は「AI需要の大きさ」に対してプレミアムを支払う用意があった。クラウド収入の増加、コンピューティングパワーの受注、GPUの調達、モデル企業との提携などはすべて、バリュエーションを上方修正する理由となった。今回のオラクルの反応は、同じ良いニュースでも、市場が別の計算式で再評価していることを示している。受注を獲得するために、企業は前もってどれだけの資金を費やさなければならないのか?どれだけ借り入れが必要か?増発は必要か?データセンターの稼働後、フル稼働になるまでどのくらいかかるのか?粗利益率とフリーキャッシュフローはいつ追いつくのか?

AI需要は依然として存在するが、AI取引は「誰が受注を獲得するか」から「誰が収支を計算できるか」へと移行しつつある。

好決算が資金調達への懸念を誘発

収益面だけを見れば、オラクルは問題を抱えているようには見えない。

第4四半期の売上高は市場予想を上回り、クラウド収入は拡大を続け、特にIaaSの成長率は高かった。RPOの大幅な増加も、将来の収益の可視性を高めている。AIクラウドインフラへと移行しつつある企業にとって、このようなデータは本来「需要は実在する」という narrative を裏付けるものであるべきだ。

同社のガイダンスも積極的だ。次四半期の売上高とクラウド事業はともに高成長を維持すると見込まれ、2027会計年度の総売上高目標は900億ドルに達する。電話会議やメディア向け資料では、大規模なAIインフラ契約、データセンターの納入進捗状況、OpenAIなどの顧客との協業の糸口についても言及された。顧客は注文を止めておらず、AIコンピューティング需要が突然消えたわけでもない。

市場は今や、受注の規模だけでなく、受注の背後にある資本消費も注視している。

AIクラウドは、軽資産のソフトウェアビジネスではない。オラクルが最先端のモデル企業や大企業顧客の需要に対応するには、データセンターを建設し、GPUを調達または導入し、ネットワーク、電力、冷却システムを設定し、顧客からの収益が完全に認識される前に多額の現金を投じる必要がある。受注が大きければ大きいほど、将来の収益の可視性は高まるが、先行投資も大きくなる。

これこそが「好材料が売り材料に変わる」理由である。RPOの増加は将来の仕事量を示す一方で、企業に生産能力の構築を要求する。クラウド収入の高成長は需要の強さを証明する一方で、市場の設備投資継続期待を強化する。投資家は同じデータセットを別の問いかけに変換し始めている。この企業は、これらの成長を得るために、より重いバランスシートを必要としているのではないか?

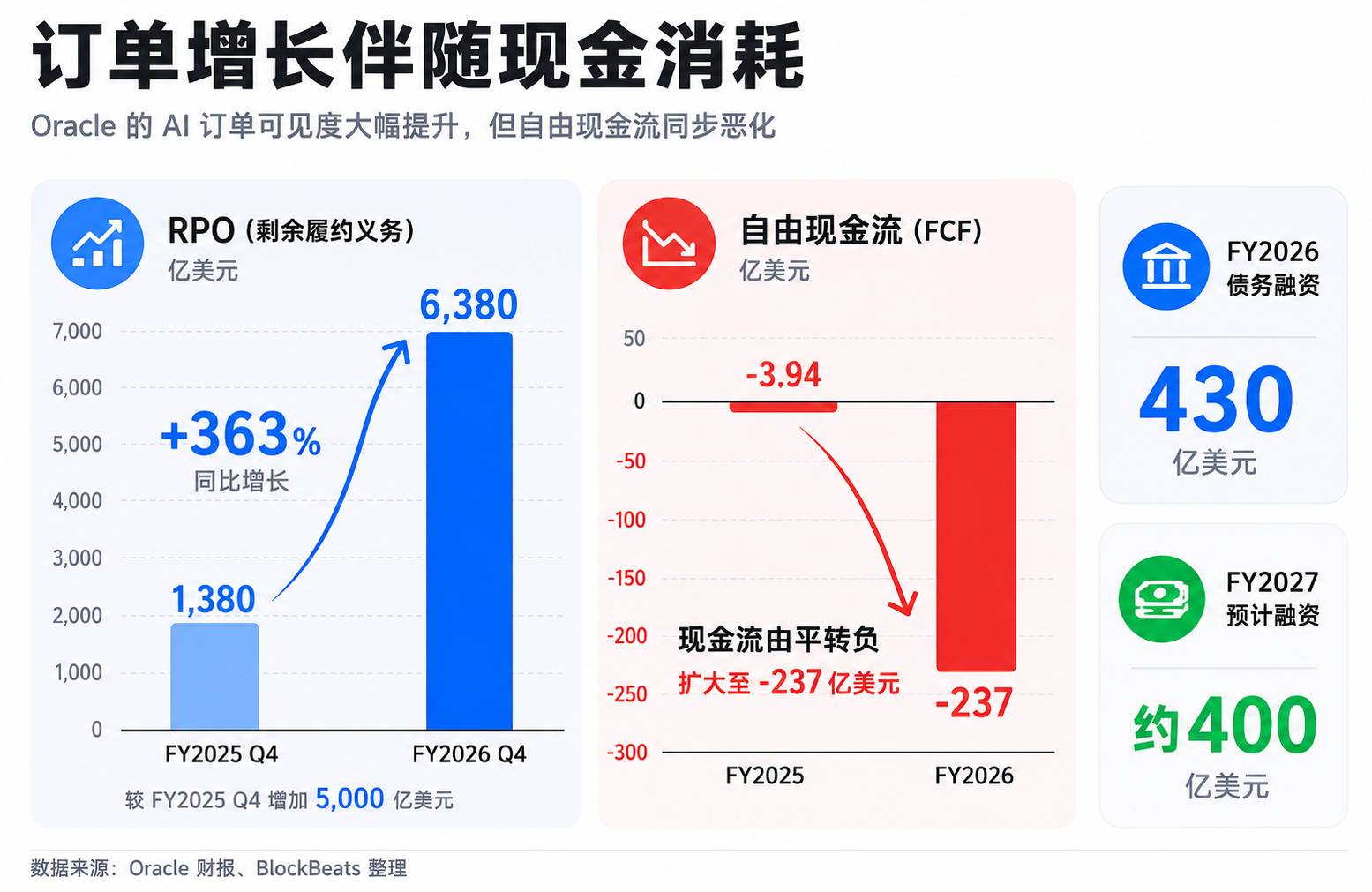

オラクルの公式発表によると、2026会計年度のフリーキャッシュフローは-237億ドルだった。同社は2026会計年度に、社債発行で430億ドル、エクイティファイナンスで50億ドルを完了している。2027会計年度については、既に発表済みの200億ドルのATM(アット・ザ・マーケット)株式発行計画を含め、社債と株式で約400億ドルの資金調達を見込んでおり、2026暦年での新たな社債発行は予定していないとしている。

ここには、バリュエーションの枠組みに組み入れるべき逆の情報もある。同社は、大規模なAI契約において、顧客が前払いまたは自社でGPUを提供する部分の総額が750億ドルに上ると述べており、これによりオラクルが自ら調達すべき資本規模を削減できる。言い換えれば、圧力は「全ての資金をオラクルが立て替える」という点にあるのではなく、市場は次の点を確認する必要がある。顧客の前払いと自社提供ハードウェアを差し引いた後でも、同社の残りの資金調達、減価償却、および運営負担が過大ではないかどうか。

成長には依然として価値があるが、市場は成長の価値が成長のコストを上回ることの証明を要求し始めている。

AIインフラは発電所に似て、ソフトウェアサブスクリプションとは異なる

AIインフラに関して投資家が最も誤解しやすい点は、それを従来のソフトウェアの成長と見なすことだ。

ソフトウェア企業の理想的なモデルは、製品が完成した後、新規顧客を獲得する際の限界費用が低く、売上成長が比較的早く利益に転換できることだ。AIクラウドは、発電所、高速道路、倉庫を組み合わせたようなものだ。顧客が実際に使用を開始する前に、企業はまずデータセンター、チップ、電力、ネットワークを用意しなければならない。顧客が使い始めた後も、減価償却、運用保守、エネルギー消費、アップグレードのコストを負担する必要がある。

これにより、時間的なミスマッチが生じる。キャッシュフローへの圧力が先に来て、利益の実現は後になる。

これは、多くの予約を受けたレストランが、さらに店舗を増やすことを決断するようなものだ。予約は需要が好調であることを示すが、出店するにはまず賃貸、内装、設備購入、人材雇用が必要だ。予約が多ければ多いほど、拡張は速くなり、先行きのキャッシュフローは逼迫する。新しい店舗が満席になり、回転率が安定し、客単価が家賃と人件費をカバーできるようになって初めて、これらの予約は利益に変わる。

AIデータセンターも同様のロジックだが、金額はより大きく、サイクルはより長く、不確実性はより高い。

オラクルは、最先端のモデル企業や大企業顧客を相手にしている。彼らのコンピューティング需要は非常に現実的であり、長期的に成長する可能性もある。しかし、インフラプロバイダーは事前に賭けをしなければならない。どれだけのGPUを購入するか、どれだけのキャパシティを構築するか、どれだけの電力を確保するか、どのような価格で長期契約を結ぶか。将来の稼働率の上昇が予想よりも遅かったり、クラウドサービスの価格が下落したり、電力やハードウェアのコストが予想よりも高くなったりした場合、今日素晴らしく見える受注も、すぐに質の高いキャッシュフローに変わるとは限らない。

これが、市場が設備投資に特に敏感である理由でもある。

設備投資自体は悪いことではない。クラウド事業者にとって、生産能力の拡大はAI需要を取り込むための必要条件だ。エヌビディア、マイクロソフト、アマゾン、グーグル、メタはすべて同じチェーン上にある。チップを販売する者、クラウドを構築する者、モデルを訓練する者、モデルを製品に組み込む者がいる。過去には、投資家はこのチェーン全体がAI需要の拡大によって恩恵を受けると信じていた。

しかし、設備投資が拡大するにつれ、市場は「成長のためにお金を使う」ことと「利益のためにお金を使う」ことを区別し始める。

ある企業のデータセンターがすぐに満稼働になり、顧客が安定して契約を更新し、クラウドの粗利益率が改善し、フリーキャッシュフローが回復すれば、高い設備投資は将来の利益を事前に確定するものとなる。逆に、企業が継続的に投資を拡大しながらも、拡張を支えるために絶えず資金調達を必要とし、利益が減価償却費、金利、運用保守コストに食い尽くされるのであれば、高成長は割り引かれて評価される。

今回のオラクルの下落は、本質的に市場がAIインフラを「収益のストーリー」から「資産収益率」の枠組みに再び戻して評価した結果である。

公開市場はAI資産の再比較を開始

オラクルは孤立した事例ではない。これはより大きな問題を早期に露呈させたに過ぎない。公開市場はAI資産の質を再比較し始めている。

これまでのAI取引には、比較的単純な順位付けがあった。誰がコンピューティングパワーに最も近いか、誰がモデルに最も近いか、誰が企業のAI支出を獲得できるか。これらの要素を持つ企業はバリュエーション・プレミアムを享受すべきだった。エヌビディアはGPU需要の中核銘柄となり、クラウド事業者はトレーニングと推論の需要に対応することで再評価され、ソフトウェア企業はAI機能とサブスクリプション価格引き上げのストーリーを展開した。

今、その順位付けは細分化され始めている。投資家は「誰がAIストーリーを持っているか」だけでなく、「誰がAI需要を損益計算書とキャッシュフロー計算書に留めておけるか」を問うている。

エヌビディアにとって、市場は顧客の設備投資が持続可能かどうかを注視する。なぜなら、チップ需要は最終的にクラウド事業者やモデル企業の予算に依存するからだ。マイクロソフト、アマゾン、グーグル、メタにとって、市場はAIへの投資がクラウド収入、広告効率、サブスクリプション成長、コスト削減に結びつくかどうかを注視する。オラクルのようなインフラ拡張企業にとって、市場の問いはより直接的だ。データセンターへの投資は、十分に高い稼働率と収益率をもたらすことができるか。

これが、大規模なIPOが影響を及ぼす可能性がある理由でもある。

SpaceX、OpenAI、Anthropicなどの大型非公開企業が将来公開市場に参入した場合、単純にナスダックの流動性を「吸い取る」わけではないだろう。歴史的に見て、大型IPOの時期がハイテク株のパフォーマンスに安定した影響を与えたわけではない。しかし、それらは現実的な圧力をもたらす。公開市場には、バリュエーションが極めて高く、ナラティブが強力で、収益化への道筋が未だ検証されていないAIまたはテクノロジー資産が多数追加されることになる。

これらの資産が同じ棚に並べられると、投資家は比較を始める。既上場のクラウド事業者を買うということは、より確実なキャッシュフローとプラットフォーム力を買うことだ。モデル企業を買うということは、より先行したテクノロジー・ナラティブとアプリケーションの入り口を買うことだ。インフラ企業を買うということは、コンピューティング需要の確実性を買う一方で、設備投資の圧力を負うことだ。エヌビディアを買うということは、AI投資サイクル全体がさらに延長されることに賭けることだ。

リスク選好度が非常に高ければ、投資家はすべてのAI資産が同じ成長曲線上にあると考え、同時に購入する可能性がある。しかし、金利、資金調達コスト、または収益予想に変化が生じると、市場はより厳選的になる。収益の確実性が高く、粗利益率が安定しており、キャッシュフローがより早く改善する企業ほど、そのバリュエーションは維持されやすくなる。

オラクルの直感に反する下落は、まさにこのような移行の中で発生した。AI取引はまだ終わっていないが、無差別にバリュエーションを引き上げる段階は、より脆弱になっている。

次のステップはデータセンターの実現

今回のオラクルの売りから、AIバブルが既に崩壊したと直接結論付けることはできない。需要側のデータは依然として強い。クラウド収入、RPO、顧客との協業、企業のガイダンスはすべて、企業やモデル企業のコンピューティング需要が依然として存在することを示している。より正確な言い方をすれば、市場は需要とリターンを分離して価格付けし始めたのだ。

次に最も重要な変数は、データセンターの納入後の稼働率と利益率である。

関連プロジェクトが計画通りに納入され、顧客の使用量が急速に増加し、クラウド収入が引き続き実現し、同時に粗利益率が電力、減価償却、運用保守コストによって大きく侵食されなければ、市場の高額な設備投資に対する懸念は緩和されるだろう。今日の下落は、一時的な再評価に過ぎないかもしれない。投資家はまずより高いリスクプレミアムを要求し、キャッシュフローが証明された後にバリュエーションを再び見直すことになる。

しかし、今後の決算で、収益成長が依然として大規模な設備投資に依存しており、資金調達ニーズが高まり続け、フリーキャッシュフローの改善が遅く、または株式発行による希薄化圧力が生じていることが示されれば、オラクルは単なる個別銘柄の問題ではなくなり、AIインフラのバリュエー