警报が高まる:日銀が25bpの利上げを目前に、米国株と暗号資産に2024年式の急落再来か?

- 核心見解:日銀は6月に0.25%の利上げを行い政策金利を1.0%にすると予想され、これにより円の調達コストが上昇し、キャリートレードのポジション巻き戻し(アンワインディング)を引き起こす。その結果、世界的な流動性が逼迫し、バリュエーションの高いAI関連ハイテク株や暗号資産は、顕著な調整圧力とボラティリティの上昇に直面する可能性が高い。

- 主要な要素:

- 日銀は6月に0.25%の利上げを行い、政策金利を1.0%にすると予想される。市場の織り込み確率は98%に達しており、主な要因はエネルギー輸入コストの上昇と円安による輸入インフレ圧力である。

- 円キャリートレードの未決済ポジションは依然として約5000億ドルに上る。利上げは円高を招き、投資家がリスク資産を売却してポジションを解消することを余儀なくされ、正のフィードバックループが形成される可能性がある。

- 2024年8月の急落は典型的な事例である。日銀の利上げ後に円が急騰し、日経225は12.4%急落、ビットコインは1日で最大15%の下落を記録した。

- バリュエーションの高いAI関連ハイテク株は流動性に非常に敏感であり、日銀の利上げは直接的に資金調達コストを増加させる。Nvidia(エヌビディア)、Broadcom(ブロードコム)などの有力企業や、Meta、Microsoftなどのクラウドサービスプロバイダーは売られやすい状況にある。

- 暗号資産はベータ値の高い資産として、レバレッジポジションの巻き戻しと、AI関連ハイテク株との流動性争奪戦という二重の圧力に直面する。アナリストは、円高とBTCの弱含みが高い相関関係にあると指摘している。

オリジナル:Odaily星球日报(@OdailyChina)

著者:秦晓峰(@QinXiaofeng 888 )

日本経済新聞の報道によると、日本銀行(BOJ)は6月15日~16日の金融政策決定会合で、短期政策金利を0.75%から1.0%に引き上げる見込みであり、これは1995年以来の最高水準となる。市場では利上げの確率は極めて高く、PolyMarketにおける「25bp(ベーシスポイント)利上げ」の確率も4月初旬の25%から98%に急上昇している。

BOJの利上げは目前に迫っており、円キャリートレードを通じて大量に投資を行ってきた投資家は、海外資産を売却し円を買い戻してローンを返済せざるを得なくなり、連鎖反応を引き起こして世界的なリスク資産の変動性を拡大させる可能性がある。2024年8月のフラッシュクラッシュはその典型例であり、当時は円の急騰により世界の株式市場が短期間で大きく下落し、ビットコインは1日で約2万ドル、最大15%の下落を記録した。

Odaily星球日报は、BOJ利上げのマクロ的背景と波及メカニズムを分析し、AIハイテク株と仮想通貨へのリスク影響を重点的に評価する。読者の参考に供する。

1. インフレリスクがBOJの利上げを促す

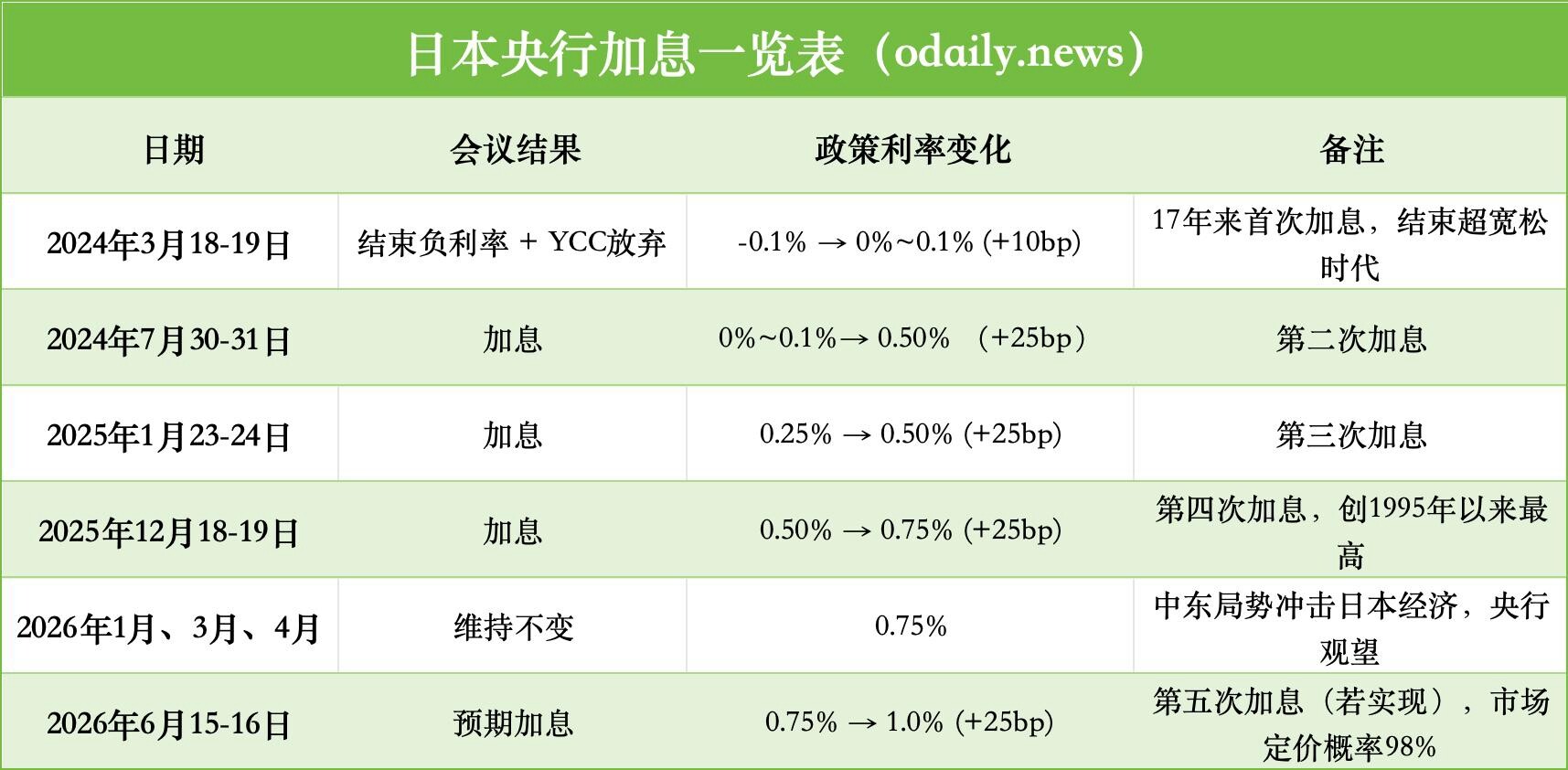

過去2年間、BOJ内部ではタカ派の声が強まり、最終的に2024年3月に17年続いたマイナス金利政策を終了し、政策金利を-0.1%から0%~0.1%の範囲に引き上げた。これは今回のサイクルにおける初めての利上げであった。2024年7月にはBOJがさらに15bpの利上げを行い金利を0.25%とし、段階的なバランスシート縮小を発表。2025年1月と12月にはそれぞれ25bpの利上げを実施し、金利は0.75%に上昇。2026年前半の3回の会合では据え置かれた。以下はBOJの各会合における利上げの状況である:

半年にわたって金利を据え置いた後、なぜBOJは再び新たな利上げサイクルを急いで開始したのか。今回の利上げは主に2つの要因による。

第一に、エネルギーショックと輸入インフレ圧力。上半期の中東紛争による原油価格の変動を受け、エネルギー輸入に大きく依存する日本では、輸入コストが著しく上昇した。5月の企業物価指数(CGPI)は前年同月比6.3%上昇し、2023年以来の高い伸びとなり、うち石油製品は9.6%、公共事業は8.5%上昇した。BOJは2026年度のコアCPIが2.5~3.0%に上昇し、2%の目標を大きく上回ると予測している。

第二に、円安による輸入インフレの加速。現在、USD/JPY為替レートは158~160の高水準で推移しており、歴史的な弱含みのゾーンに近づいている。大幅な円安は日本企業の輸入購買力を直接的に弱め、エネルギーや原材料などのコモディティの輸入コストを著しく上昇させ、国内物価をさらに押し上げている。日本財務省が為替市場に何度も介入したものの、その効果は限定的であり持続性に欠ける。この状況は、インフレ期待の暴走を防ぐため、BOJに対し6月会合での金融引き締め(すなわち利上げ)を迫っている。

BOJの植田和男総裁は6月3日の講演で、明確にインフレ対策への姿勢に転換し、物価上昇リスクが景気下振れリスクを上回る場合、利上げの是非を議論する必要があると強調した。

ロイター通信は3人の関係筋の話として、中東紛争が急激にエスカレートしない限り、BOJは6月に利上げを行い、市場の安定を維持するために債券買い入れ縮小のペースを鈍化させる可能性があると報じた。ブルームバーグやINGなどの機関も同様の見方を維持しており、BOJは2026年に合計50bpの利上げを行うと予想している。

この一連の変化は、日本が「世界最後の貸し手」から正常な中央銀行へと移行していることを示しており、安価な円資金に依存する世界的な資産に直接的な挑戦を突きつけている。

2. 円キャリートレードのポジション解消、流動性の継続的な引き締め

日本銀行は長期間にわたり超緩和的な金融政策を維持しており、円キャリートレードは過去十数年にわたって世界の流動性の重要な構成要素であった。投資家はほぼゼロ金利の円を借り入れ、米国株、ハイテク株、新興市場、仮想通貨などの高利回り資産に投資し、金利差とキャピタルゲインを得ていた。

今回のBOJの利上げは、円の調達コストを直接的に押し上げ、円高(USD/JPYの下落)を引き起こす可能性があり、レバレッジをかけた投資家にポジション解消を強要し、正のフィードバックループを形成する可能性がある:円高による為替差損の拡大 → 調達コストの上昇 → 投資家による強制的なレバレッジ解消 → リスク資産の大規模な売却 → 資産価格のさらなる下落 → さらなるストップロスの発動 → ポジション解消圧力の増大。

歴史的に見て、BOJの金融引き締めのシグナルは毎回、市場に激しい変動をもたらしてきた。

2024年7月31日、BOJは15bpの利上げを実施し金利を0.25%とし、段階的なバランスシート縮小を発表した。これに米国の弱い雇用統計が重なり、世界的な市場の激しい変動を引き起こした。この時、韓国の二大株式指数(KOSPIとKOSDAQ)はともに急落しサーキットブレーカーが作動。日本株は暴落し、日経225は1日で12.4%下落、週間の下落率は20%を超え、1987年以来の最悪のパフォーマンスとなった。世界の株式市場は連動して下落し、米国株やハイテク株も調整し、VIX恐怖指数は急上昇した。仮想通貨も大きな打撃を受け、ビットコインとイーサリアムはわずか1週間で30%以上急落し、レバレッジをかけた清算が急増した。

モルガン・スタンレーの試算によると、2024年以降大量のポジションが段階的に解消されてきたものの、現在も市場には約5000億ドルの未決済円建て調達ポジションが存在する。市場はある程度リスクを織り込んでいるものの、これらのポジションは依然として顕著なリスク要因となっている。モルガン・スタンレーは、円が急速に上昇した場合、流動性が薄い時間帯に連鎖的なポジション解消を引き起こし、特にレバレッジの高い資産に深刻な影響を与える可能性があると警告している。

J.P.モルガンのグローバル市場戦略責任者であるDubravko Lakos-Bujas氏と為替ストラテジストのMeera Chandan氏はともに、BOJとFRBの政策の乖離がキャリートレードのポジション解消の不安定性を増幅させ、世界的なリスク資産のバリュエーションの見直しにつながる可能性があると指摘している。

3. 世界のリスク資産に打撃、米国株も仮想通貨も例外なし

AI主導のハイテクブームは2026年前半の米国株の主要テーマであり、Nvidia、Broadcomなどの半導体株やハイパースケールクラウドサービスプロバイダーがナスダックを押し上げ、何度も最高値を更新した。

しかし6月に入ると、市場には顕著なローテーションと調整が見られ、特に6月5日には米国株が2026年に入ってから最大の1日の調整を経験した。ナスダックは4.18%下落し、2025年4月以来の最大の下落率となった。S&P500は2.64%下落し、9週連続の上昇記録に終止符を打った。ダウは1.35%下落、フィラデルフィア半導体株指数(SOX)は10%超急落し、Nvidia、Broadcom、Micron、MarvellなどのAIコア株が下落を主導した。(関連記事:『ナスダック1日で4.2%下落、「ブラックフライデー」が米国株バブルを暴く?』)

米国株の調整の背景には、地政学的緊張やFRBの政策不確実性といったマクロ的要因があるが、無視できない要素として、BOJによる潜在的な利上げの影響も挙げられる。

第一に、流動性の引き締めは、バリュエーションの高いグロース株に直接打撃を与える。 AI企業は巨額の設備投資を必要とし、安価な資金調達に大きく依存している。円キャリートレードのポジション解消は、世界的なリスク選好マネーの流入を減少させ、ベータ値の高いハイテク株が最初に打撃を受ける。Nvidia、Broadcomなどの半導体大手やMeta、Microsoftなどのハイパースケーラーはバリュエーション感応度が高く、売りの対象となりやすい。Investing.comの分析は、バリュエーションの高いグロース銘柄は世界的な流動性の変化に最も敏感であり、キャリートレードのポジション解消が始まると、急速なレバレッジ解消が起こることが多いと指摘している。

第二に、エネルギーコストの上昇はAIの利益率を著しく圧迫する。 中東紛争による原油価格の高騰は、データセンターの電力と冷却コストを大幅に押し上げ、BOJの利上げと相まって「スタグフレーション的な」マクロ環境を形成し、AIビジネスモデルの持続可能性を深刻に問うものとなっている。

BitMexの創業者Arthur Hayes氏は、最新の記事『Reality Test』の中で明確に警告している。「エネルギーをめぐる現実が、市場の現在の『夢見る』状態を試している。」 原油高は運営コストを押し上げるだけでなく、企業によるトークン利用の成長を鈍化させ、AI関連の収益期待にさらなる打撃を与える可能性がある。

最後に、大型IPOによる供給ショックと政治的・規制リスク。 SpaceX、Anthropic、OpenAIなどの巨大企業は2026年下半期に集中的に上場を計画しており、バリュエーションは売上高の数百倍に達することも珍しくなく、ロックアップ期間の解除は巨額の供給圧力をもたらす。同時に、トランプ氏は中間選挙を意識して反AIに転じ、規制の不確実性を高める可能性がある。

世界で最もベータ値の高いリスク資産である仮想通貨は、さらに楽観視できない。一方で、円の利上げは調達コストの上昇をもたらし、世界のレバレッジ取引コストを直接押し上げ、仮想通貨のレバレッジポジションの大規模な手じまいを強いる。他方で、AIとの流動性競争において、AIへの設備投資はすでに市場から多量の資金を吸収しており、仮想通貨はもともと劣勢にある中で、BOJの行動は限界的な流動性をさらに引き締めることになる。

Yahoo!ファイナンスのアナリスト、Lockridge Okoth氏は、98%の確率で利上げが行われれば、ビットコインに次の流動性ショックを引き起こす可能性があると述べている。Investing.comの分析は、円高とBTCの下落はしばしば高い相関を示し、世界的なリスク回避の高まりを示す典型的なシグナルであると指摘している。

Arthur Hayes氏も複数の分析で、円キャリートレードの動向は依然としてビットコインの流動性に影響を与える重要な変数の一つであり、投資家は政策シグナルによって引き起こされる短期的な流動性ショックに注意する必要があると強調している。最近の記事では、Arthur Hayes氏は短期的なエネルギーコストと金融政策リスクが重なる影響に警戒する必要があると強調。BTC/ETHは短期的にはリスク資産とともに調整する可能性があるが、長期的には流動性の再開にかかっているとしている。

結びに:

BOJの利上げ懸念の再燃は孤立した出来事ではなく、世界的な流動性の限界的な引き締めのシグナルである。特に、現在の中東の地政学的紛争による原油高、AIへの設備投資による流動性の消費、そしてFRBの政策不確実性などの複数の要因が重なり、緩衝材となる余地をさらに縮小させている。

投資家にとって、短期的には世界的なリスク資産、特にレバレッジが高くバリュエーションの高いセクター(AIハイテク株や仮想通貨)は顕著な調整圧力に直面する可能性があり、変動率は明確に上昇するだろう。高い警戒心を維持し、レバレッジリスクに注意する