Avenir Group がWasabiCardに賭ける理由:なぜUカードの勢いが衰え、ステーブルコイン決済の方が魅力的なのか?

- 核心的な見解:ステーブルコイン決済の競争は、消費者向けのUカード商品から法人向けの基盤インフラへと移行している。資本は、WasabiCardのようにカード発行、API、決済・清算、コンプライアンス機能を提供する事業者に集中しており、その成長は法人顧客の獲得を通じて複利的な拡大を可能にし、業界構造を再編する可能性がある。

- 重要な要素:

- WasabiCardは、李林氏のファミリーオフィスであるAvenir Groupが出資する約1000万米ドルのプレシリーズAラウンドの資金調達を完了し、累計調達額は約1000万米ドルに達した。同社はグローバルなカード発行リソースとコンプライアンス体制の構築に注力している。

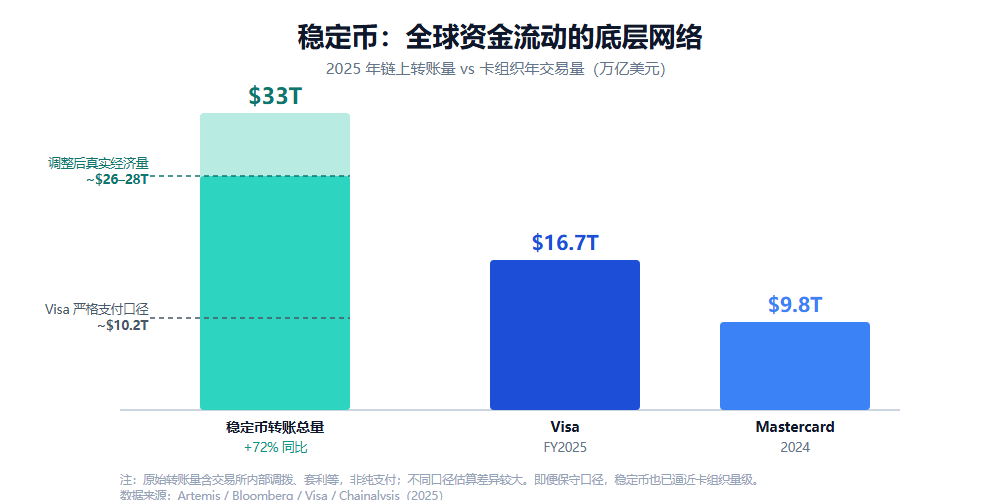

- Fireblocksの報告によると、機関投資家の約9割がステーブルコイン決済にすでに触れており、そのうち49%が実際の支払いシーンで利用している。世界のステーブルコインのオンチェーン送金総額は33兆米ドルに達し、前年比72%増加、VisaとMastercardの合計を上回っている。

- 消費者向けUカードモデル(例:RedotPay:ユーザー数600万人、年間取引額100億米ドル)は外部のカード発行やコンプライアンス提携に依存しており、長期的な維持は困難である。一方、法人向け基盤インフラ(例:BVNK:年間処理額300億米ドル)はMastercardにより18億米ドルで買収され、より強固な参入障壁を示している。

- WasabiCardはすでに500社以上の法人顧客にサービスを提供し、50万枚以上のカードを発行、取引額は10億米ドルを突破している。マルチチェーン接続に対応し、「ホワイトラベル」のグローバルカード発行および決済API基盤として、法人向け送金(41%が最も重視)とコンプライアンス(34%)能力に注力している。

- 従来の決済大手も動きを加速させている。StripeはBridgeを11億米ドルで買収、MastercardはBVNKを18億米ドルで買収する計画、Visaはステーブルコイン連携カードを100カ国以上に拡大する計画であり、基盤インフラが戦略上の重要拠点であることを示している。

李林が再び賭けに出た。

2026年6月3日、世界のステーブルコイン決済インフラプラットフォーム「WasabiCard」がPre-Aラウンドの資金調達を完了した。これまでのアーリーステージのラウンドも含めると、累計調達額は約1,000万米ドルに達する。投資家にはVernal Capital、Avenir Group、Vision Plus Capital、01VCが名を連ねており、このうちAvenir Groupは李林のファミリーオフィスである。

興味深いことに、ほぼ同時期に、別のニュースがコミュニティで話題となった。Fiat24が中国本土における新規口座開設申請を一時停止したのだ。一方、SafePalやBitget Walletなど、中国語圏のユーザーに馴染みのある複数の暗号資産決済カードサービスは、いずれもFiat24の発行能力と提携関係にある。

片方では資本が「目に見えない」決済インフラ企業に資金を投じ、もう片方では下流のサービスプロバイダーがポリシー変更により、一部の上流カード製品に直接影響を与えている。これらの出来事を同じ時間軸で見ると、偶然にも、ステーブルコイン決済というセクターを新たに観察するための好機を提供している。

そして、その断面の背後には、急速に拡大しつつある現実の需要が存在する。

一、Uカードの退潮: 需要ではなく、モデルが退いている

Fireblocksのレポート「State of Stablecoins 2025」によると、調査対象となった機関のうち、49%がすでに決済の場面でステーブルコインを利用しており、さらに41%がテストまたは計画段階にある。つまり、約9割の機関が何らかの形でステーブルコイン決済に触れていることになる。

需要は高まっているが、その需要を満たす方法は変わりつつある。

周知の通り、過去数年、ステーブルコイン決済が中国語市場で最も議論された形態は、ほぼ「Uカード」だった。ユーザーはUSDT、USDCなどのステーブルコインをカード製品に入金し、オンラインのサブスクリプション、消費、またはオフラインでの支払いに利用する。これは誰にとっても最も理解しやすく、受け入れやすい形態だ。

しかし、Uカードはユーザーが見える最前線に過ぎない。

1枚のカードの背後には、カード発行資格、カードネットワークとの提携、KYC/AML、リスク管理システム、ステーブルコインと法定通貨の交換、清算ネットワーク、マーチャントチャネル、国境を越えた決済能力など、真に複雑な要素が存在している。ユーザーが覚えているのは、RedotPay、KAST、Crypto.comといった、ユーザー向けのブランドであることが多い。WasabiCardのような機関は、あまり知られていない。

実際、WasabiCardのようなインフラ企業のおかげで、今日では、単独で「カードを発行する」こと自体は、難しいことではなくなった。

プロジェクト側は、ステーブルコインの受入、枠の割り当て、カード発行、消費チャネルといったすべてのプロセスをサードパーティのサービスプロバイダーに任せることができる。自社はブランドを付けてフロントエンドを立ち上げるだけで良い。ある意味では、これこそがUカード製品が過去数年で急速に普及した重要な理由である。

つまり、Fiat24の口座開設停止は、単なる一つのきっかけに過ぎない。

真の問題は、過去数年で急速に普及した消費者向けUカードが、本質的に「軽いフロントエンド、重い外部依存」というモデルであることだ。最も困難な部分を外部に委託し、自社には主にブランド、顧客獲得、そしてユーザーインターフェースだけが残る。これにより「Uを使い切る」という問題は解決されたが、「このビジネスを長期的かつ安定的に、コンプライアンスを遵守しながら継続する方法」という問題は解決されなかった。

過去1年間に、複数のフロントエンドカード製品が縮小、あるいは撤退したことは、フロントエンドのユーザー体験だけでは、市場のサイクルを乗り越えられる決済ビジネスを支えられないことを繰り返し示している。

この点は非常に重要である。

Uカード製品はコピー可能であり、補助金も追随可能であり、ユーザーは手数料、リスク管理、利便性に応じて容易に移行する。真にコピーが難しいのは、バックエンドの能力である。

- 複数の市場で安定したカード発行および決済代行の提携を維持できるか

- 異なる法域の本人確認やマネーロンダリング防止要件に対応できるか

- ステーブルコインの入金、法定通貨への交換、カード消費、マーチャント決済の間で、資金の流れと情報の一貫性を維持できるか

- 不正取引、高リスクアドレス、チャージバック、返金、凍結、コンプライアンス審査に対して、十分に成熟したリスク管理体制を構築できるか

これこそが、Avenir Groupなどの機関がWasabiCardに賭ける論理的な出発点である。機関投資家が注目しているのは、おそらく別の暗号資産カード製品ではなく、「カード」から「インフラ基盤」へと移行しつつあるステーブルコイン決済ビジネスそのものなのである。

二、Avenir GroupがWasabiCardに賭ける理由

過去数年、暗号資産市場には壮大な narrative が不足していなかった。

DeFi、NFT、GameFiから、パブリックチェーン、L2、Restaking、AI + Cryptoに至るまで、業界のサイクルはしばしば資産価格、トークンへの期待、流動性の拡大によって牽引されてきた。しかし、決済は常に少し異なるビジネスであり、それほど魅力的ではなく、短期間で極端なバリュエーションの想像力を生み出すことは難しいが、現実世界の取引ニーズにより近い存在である。

なぜなら、取引が発生する限り、決済、両替、カード発行、決済、代金回収、国際送金といった、一つ一つの具体的なプロセスに、収益を生み出す機会が存在するからである。

そして、このビジネスの規模はもはや無視できないものとなっている。Artemisのデータによると、2025年の世界のステーブルコインのオンチーン送金総額は33兆米ドルに達し、前年比72%増となり、VisaとMastercardの合計を上回った。取引所内の資金移動や裁定取引などの非決済目的を除いても、その実質的な経済規模は従来のカードネットワークの規模に迫っている。

これらの資金の流れが最終的に取引、資金移動、または決済のいずれに対応するにせよ、ステーブルコインが世界の資金移動における重要な基盤ネットワークになりつつあることを意味する。しかし、それゆえに、オンチェーンでのUSDT/USDC送金が、企業が利用できる決済、従業員が受け取れる給与、マーチャントが受け入れられる決済、ユーザーが消費できるカード残高へと真に変わるためには、一連のオフチェーン金融インフラが必要となる。

これこそが、WasabiCardのような企業の機会である。

彼らが行っているのは、より「雑用で骨の折れる作業」に近い部分である。カードネットワークや発行リソースとの連携、企業向けAPIの構築、資金決済の処理、リスク管理とコンプライアンスの運用、そして企業顧客がステーブルコイン決済機能を自社の業務プロセスに組み込むのを支援することなどだ。このようなことは、トークンを発行するように市場の注目を素早く集めることはできないが、ひとたびその能力が実証されれば、より強力な再利用性を形成する可能性がある。

なぜならビジネスモデルの観点から見ると、B2Bインフラと消費者向けカード製品は、本質的に異なるビジネスであるからである。

消費者向けカード製品は、継続的な顧客獲得、継続的な補助金、継続的なユーザー教育が必要であり、手数料、利便性、ブランド信頼性に関するユーザーの比較に直面する。一方、B2B決済インフラは、ひとたび取引所/ウォレット、決済会社、海外展開企業などに統合されれば、クライアント自身の取引量の成長に伴って持続的に利益を得る機会がある。前者は顧客獲得の循環に閉じ込められているが、後者は複利効果を生み出しやすい。

さらに重要なのは、ひとたびプロジェクト側が特定の決済APIを自社の業務に統合すると、移行コストが高くなるということだ。パートナーシップは取引量、決済量、ビジネス規模に応じて徐々に深まる可能性が高く、これこそがインフラ基盤の巧妙な点である。自らが全ての競合に勝つ必要はなく、クライアントの中の誰かが成功したり、規模を拡大したりすれば、その成長の恩恵を分かち合うことができるのである。

これらを分解してみると、なぜ資本がインフラ基盤により注目する傾向にあるのかが説明できる。

- 決済は、ステーブルコインが最も現実的なキャッシュフローを生み出しやすいユースケースの一つである。依然としてトークンのサイクルや流動性の期待に依存するWeb3の narrative と比較して、実際の取引ニーズに近く、市場センチメントではなく、取引高やネットワーク規模によって駆動されるビジネスモデルである。

- WasabiCardのようなサービスプロバイダーは、すでに事業とコンプライアンスの基盤を有しており、B2Bの顧客関係と高度にコンプライアンスを遵守したシステムにおいて再利用可能な能力を蓄積している。投資家にとっては、「統合される予定」よりも「すでに統合されている」ことの方がはるかに価値がある。

- 資本が購入するのは単一の製品ではなく、拡張可能な一連のインフラである。その成長はクライアントの成長に「乗っかることができ」、取引ごとに新たに顧客を獲得する必要がない。

投資機関にとって、単一のUカード製品の天井は、それが獲得できる消費者ユーザーの数と、それらのユーザーのアクティブな消費頻度によって決まる。一方、ステーブルコイン決済インフラの可能性は、それがどれだけ多くの企業顧客にサービスを提供できるか、どれだけ多くの決済シーンを持っているか、そしてより多くのフロントエンド製品の背後にある汎用的な機能レイヤーになれるかどうかによって決まる。

この観点から見ると、Avenir GroupによるWasabiCardへの投資は、何らかの「権威によるお墨付き」として解釈するよりも、むしろ、暗号資産に精通した老練なプレイヤーによる、ステーブルコイン決済インフラへの方向性を定めた賭けのように思える。

その賭けがどこを指し示しているのかは、おそらくこの資金調達自体よりも重要である。

三、規模ではなく、ポジションを比較する: B2Bの参入障壁はどこにあるのか?

もちろん、これはインフラモデルが本質的に成功しやすいということを意味するわけではない。ステーブルコイン決済において、消費者向けカードとB2Bインフラはそもそも異なるトラックであり、単純に絶対的な規模を比較することに意味はない。重要なのは、ポジションを見極めることである。

まず、消費者向けトラックのベンチマークであるRedotPayを見てみよう。現在、600万人以上のユーザーを擁し、100カ国以上をカバーし、年間取引高は約100億米ドル、年間収益は1億5,000万米ドルを超えている。2025年の累計調達額は1億9,400万米ドル、評価額は10億米ドルを突破した。

これはUカードが到達しうるほぼ天井と言える。しかし、興味深いことに、このようなチャンピオンでさえ、カード発行BINはReapのようなライセンス保有者に依存し、コンプライアンスはFireblocksやSumsubと連携し、国境を越えた payout はCircleのネットワークに接続する必要があった。

言い換えれば、最も先を行くカードも、それ自体がインフラ基盤の上に立っているのである。

次に、B2Bトラックの「卒業生」であるBVNKを見てみよう。年間取引処理額は300億米ドルを超え、130カ国以上をカバーし、MiCAなど複数の地域でのライセンスを保有していた。最終的にMastercardによって最大18億米ドルで買収され、これまでで最大のステーブルコインインフラのM&Aとなった。

これは、このトラックのもう一つの終着点を示している。すなわち、消費者ユーザーを奪いに行くのではなく、インフラ基盤の能力を十分に深くし、コンプライアンスを磨き上げ、最終的には巨大企業によってグローバルネットワークに取り込まれることである。

WasabiCardもまた、このトラックに立っている。今回のラウンドまでに、公式発表によれば、世界中の500社以上の企業顧客にサービスを提供し、累計発行カード枚数は50万枚を超え、取引高は10億米ドルを突破した。さらに、Avalanche、Arbitrum、BNB Chainなどのマルチチェーンへの対応を完了し、最近ではCircleのパートナープログラムにも参加した。

同社は、カード発行、API、決済、支払い能力を単一のインターフェースに集約し、世界の主要市場の銀行と提携したローカライゼーション戦略を主軸としている。そのポジションは、グローバルなホワイトラベル発行、API、清算・決済、支払い能力を「ワンクリック」で外部に提供できるインフラ企業である。このローカライゼーション戦略により、WasabiCardは世界各地域で現地の銀行機能を活用し、コンプライアンスを遵守して現地ユーザーにカードを発行できる。同時に、その企業顧客はAPIを一度統合するだけで、ワンクリック