AIによる2日間の弱気相場は終わった。なぜ資金はまずストレージ(メモリ)を買い戻すのか?

- 核心的な見解:6月5日の半導体急落後、市場が優先的に買い戻した資産はストレージ(Micron、SK Hynix)だった。これは、AI需要が最も迅速に受注、価格、利益に転換できるためであり、EPS(一株当たり利益)の上方修正ロジックが決算発表で検証されやすいからである。

- 重要な要素:

- 6月5日の急落は、Broadcomの決算発表後の期待値のズレに起因する。これは、AI半導体に対する市場の検証基準が「AIストーリー」から「利益の実現」に移行したことを示すが、需要の崩壊を意味するものではない。

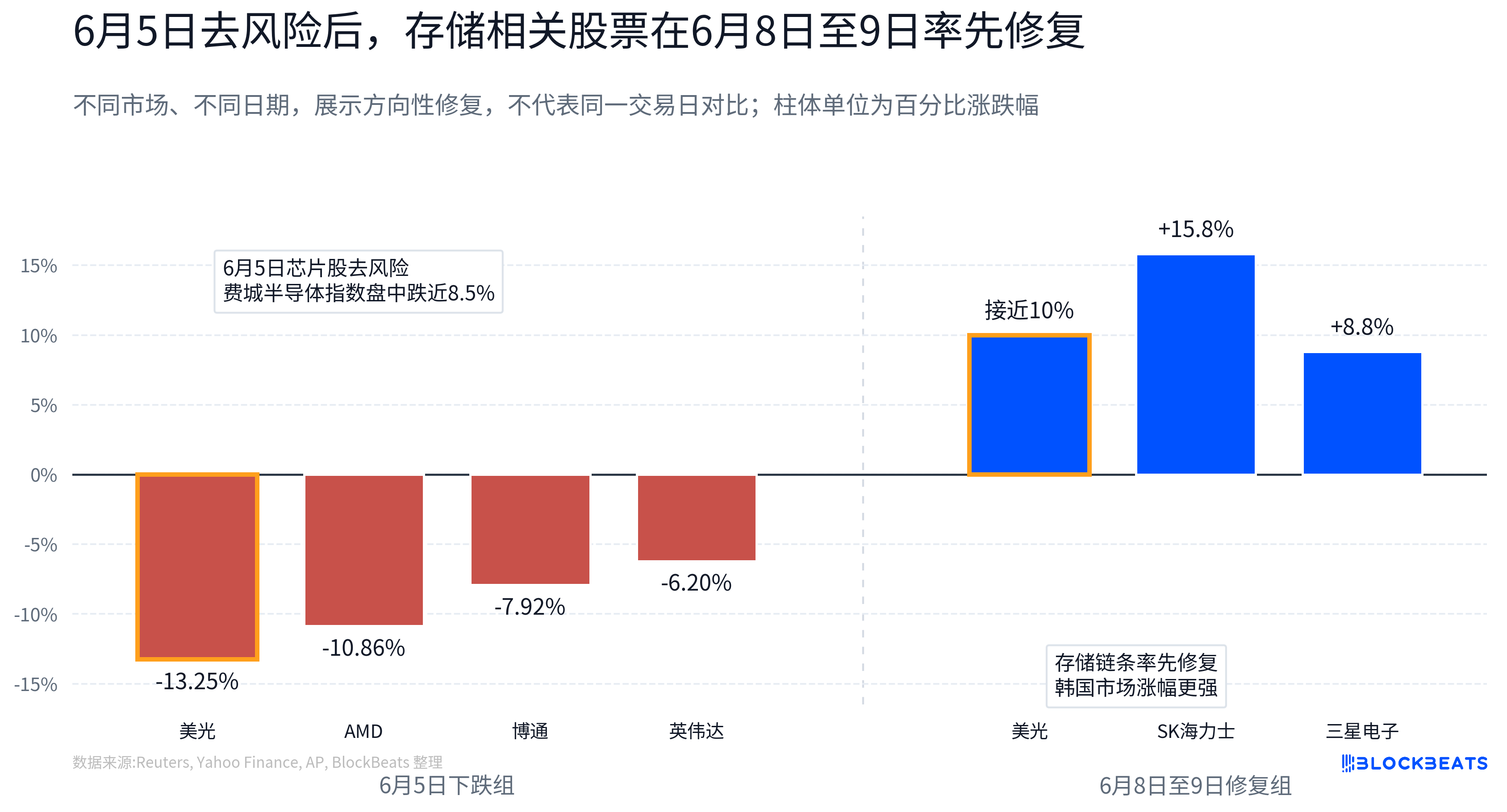

- Micronは13.25%下落した後、約10%反発し、SK Hynixもそれに続いて上昇した。資金はAIから離れたのではなく、セクター内でEPS実現までの経路がより短い領域へとシフトしたのである。

- ストレージのEPS波及経路は短い:AIサーバーの需要が直接HBM、サーバー用DRAM、eSSDを牽引し、生産能力の転換によって従来型DRAM/NANDの契約価格が押し上げられ、収益と粗利率が改善する。

- Micronの2026会計年度第2四半期(FY2026 Q2)は複数の記録を更新し、SK Hynixの2026年第1四半期(1Q26)の営業利益率は72%に達し、AIストレージがすでに四半期決算に反映されていることを直接的に証明した。

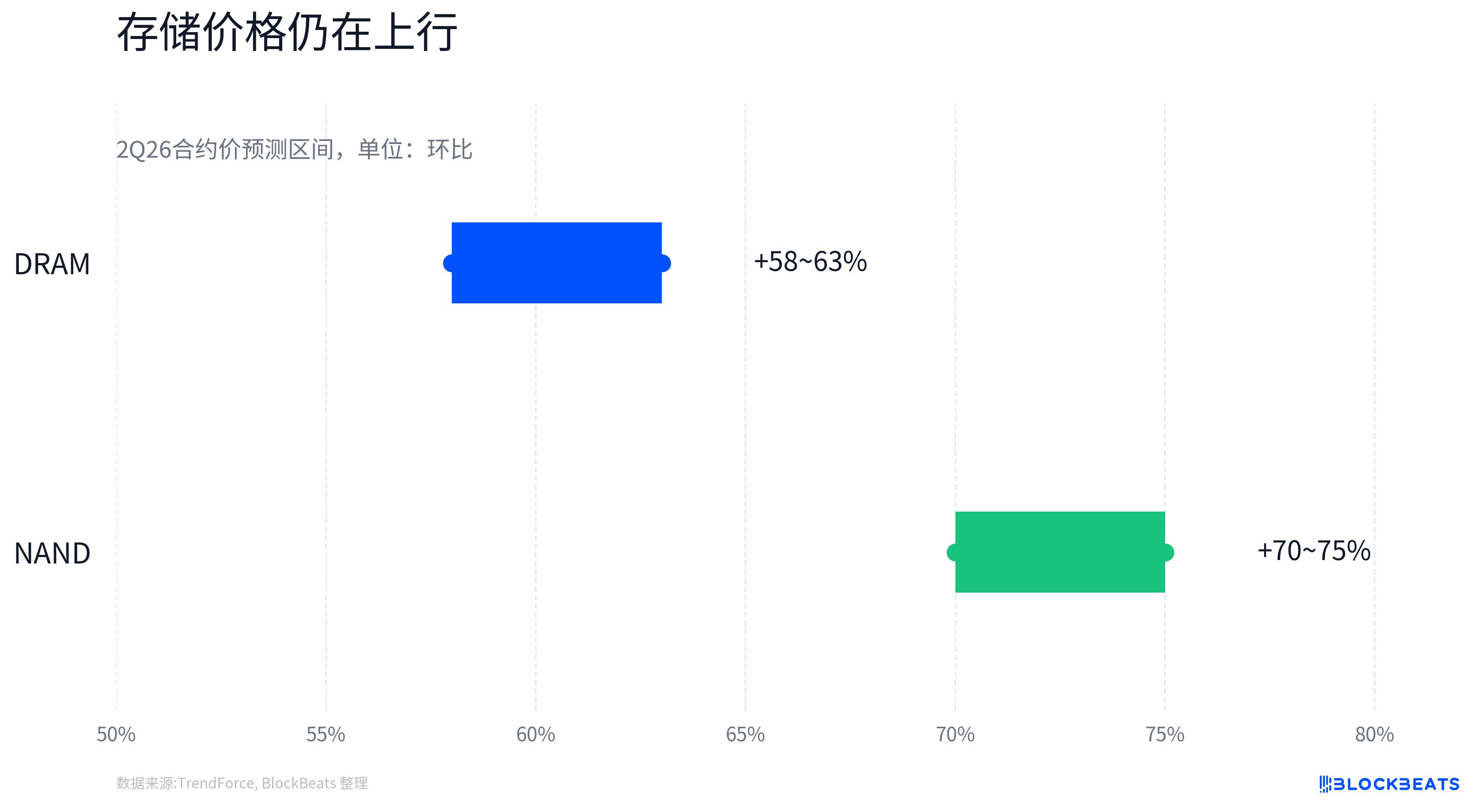

- TrendForceは、2026年第2四半期(2Q26)の従来型DRAM契約価格が前期比58%~63%上昇、NAND契約価格が同70%~75%上昇すると予測している。また、2026年第1四半期(1Q26)のDRAM産業の売上高は前期比81%増加した。

- 韓国の2026年5月の半導体輸出は前年同月比169.4%増の371億6000万ドルとなり、輸出全体に占める割合は初めて40%を超え、産業レベルでストレージの好景気が実証されている。

TL;DR

- 6月5日、米国半導体株が大幅にリスクオフされた後、Micronは6月8日に約10%反発。6月9日には韓国市場も追随し、SKハイニックス、サムスン電子が明確に上昇した。

- 財務報告、DRAM/NANDの値上がり、韓国の半導体輸出データを考慮すると、メモリは現在、市場がEPSを上方修正して価格設定しやすい状況にある。

- 関連銘柄:Micron、SKハイニックス、サムスン電子、Western Digital、SanDisk、NVIDIA、Broadcom、Marvell Technology、Coherent、Credo Technology、SOXX半導体ETF、SMH半導体ETF。

6月5日の半導体急落後、市場の関心はすぐに「なぜ下落したのか」から別の疑問「下落後、どの銘柄が先に戻るのか」へと移った。

その答えは一様ではない。Reutersによると、米国上場半導体株の時価総額は一時1兆ドル以上蒸発し、フィラデルフィア半導体指数(SOX)は日中約8.5%下落した。個別銘柄では、Micronが約13.25%、NVIDIAが約6.2%、AMDが約10.86%、Broadcomが約7.92%下落した。しかし6月8日には、Micronはすぐに約10%反発。6月9日には韓国市場のSKハイニックス、サムスン電子も連れ高した。

資金はAI半導体から離れたわけではなく、セクター内で再選別されている。バリュエーションが試されるようになると、市場の焦点は「誰がAIストーリーを持っているか」から「誰が最も早くAI需要を利益に変えられるか」へと移った。将来の製品サイクル、顧客開拓、設備投資拡大期待をまだ織り込んでいる一部のAIハードウェアセクターと比較して、メモリ需要の成長は受注、価格、財務報告においてより直接的に現れている。

これがメモリが真っ先に資金の還流を受けた理由である。市場が買い戻したのはメモリそのものだけでなく、その背後にある、より検証しやすいEPS成長ロジックである。

急落は高期待トレードの見直しを意味する

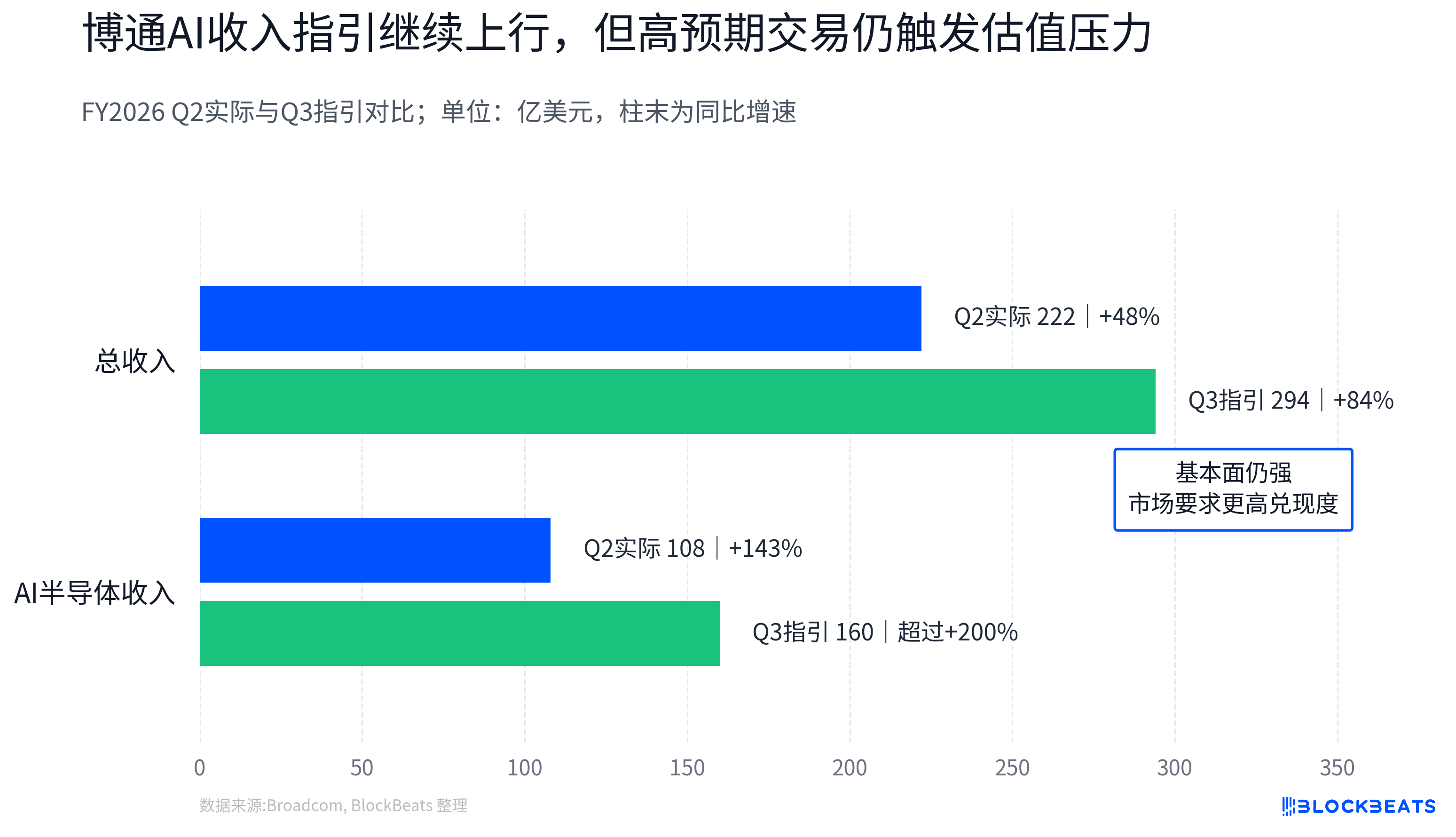

今回のリスクオフの引き金の一つは、Broadcomの決算発表後の期待値ギャップだった。

絶対的な数字で見れば、Broadcomのファンダメンタルズは決して弱くない。同社発表によると、2026年度第2四半期(FY2026 Q2)の売上高は222億ドル(前年同期比48%増)。同社は2026年度第3四半期(FY2026 Q3)の総売上高を約294億ドル、AI半導体売上高を160億ドル(前年同期比200%超増)と予測している。

しかし市場は売りを選択した。理由はAI需要が突然消えたからではなく、AI半導体資産は過去1年余りで既に高い期待を織り込んでいたからだ。ファンダメンタルズが強い企業であっても、AI売上高見通しが一部の予想を下回ったことで売り圧力がかかったことは、市場の価格設定基準が変わったことを示している。AI関連であるだけでは不十分で、成長率、利益の実現、次四半期のガイダンスがバリュエーションに追いつかなければならない。

これが6月5日の急落の意味である。需要崩壊のテストではなく、高期待トレードに対するストレステストだったのだ。

これまでAI半導体のメインテーマは「誰がAIへの設備投資(CAPEX)に近いか」だった。GPU、ASIC(カスタム半導体)、高速光トランシーバー、銅配線、装置・材料など、AIクラスター拡大のチェーンに組み込めるものは、バリュエーションにプレミアムがついた。しかし市場が「混雑トレード」、高バリュエーション、ガイダンスの達成ペースを懸念し始めると、問題は「誰がAIストーリーを持っているか」から「誰が最も早くAI需要を決算に変えられるか」へと変わった。

株式市場にとって、最終的にバリュエーションを決定するのは受注そのものではなく、受注が一株当たり利益(EPS)に変わるかどうかである。長期では、株価は本質的に企業の収益力の価格付けだからだ。市場が数年後のストーリーではなく、来期の利益に注目し始めた時、EPSの変化はしばしばナラティブそのものよりも重要になる。

Broadcomの役割にもそれゆえシグナル的な意味がある。同社はAI ASICとネットワーク半導体チェーンの核となる資産の一つだ。同社が強いからこそ、決算後の株価反応は、AI半導体チェーンがより厳しい検証基準に直面していることを示している。

なぜメモリなのか:価格と利益が既にモデルに織り込まれている

メモリの強みは、EPSへの伝達経路がより短いことにある。

AIサーバー需要はまず、HBM(広帯域メモリ)、サーバー向けDRAM、eSSD(エンタープライズ向けSSD)といった高付加価値製品の需給バランスを変える。クラウド事業者やAIシステムメーカーはより多くの演算能力を必要とし、それに伴いより多くのGPU用メモリ、大容量サーバーメモリ、大規模データセンター向けストレージを必要とする。

メモリメーカーが生産能力をHBMやハイエンドサーバー製品に振り向けると、従来型DRAMやNANDの供給はさらに逼迫し、契約価格が上昇する。この経路は遠い将来の想像に完全に依存するものではなく、比較的早い段階で売上高、粗利率、EPSに現れる。

Micronの決算はこの変化を既に示している。同社発表によると、2026年度第2四半期は売上高、粗利率、EPS、フリーキャッシュフローなど複数の記録を更新し、データセンター関連売上高は前年同期比で大幅に増加。2026年度第3四半期も大幅な最高記録更新を見込んでいる。Micronにとって、AIストレージはもはや遠い将来のビジョンではなく、当期の決算に貢献する売上源となっている。

SKハイニックスの決算はさらに直接的だ。同社発表によると、2026年第1四半期(1Q26)の売上高は52兆5763億ウォン、営業利益は37兆6103億ウォン、営業利益率は72%に達した。同社は、成長はHBM、高容量サーバーDRAMモジュール、eSSDなどの高付加価値製品に牽引されたと説明している。投資家にとって、このような利益率は、製品構成、需給ギャップ、価格決定力が総合的に決算に反映された結果である。

業界の価格データも同じロジックを裏付けている。TrendForceは、2026年第2四半期(2Q26)の従来型DRAM(Conventional DRAM)契約価格が前期比58%~63%上昇し、NANDフラッシュ契約価格が同70%~75%上昇すると予測。また、同社のレポートは、2026年第1四半期(1Q26)のDRAM産業売上高が前期比81%増加したことも示している。

価格は利益そのものではないが、供給逼迫、製品ミックス改善、力強い需要が重なる局面では、価格上昇は市場の将来数四半期のEPSモデリングを改善する。韓国の輸出データも産業レベルでの先行確認材料を提供している。Reutersや韓国メディアによると、韓国の2026年5月の輸出は過去最高を記録し、半導体輸出は前年同月比169.4%増の約371億6000万ドルとなり、半導体が総輸出に占める割合は初めて40%を超えた。

これはSKハイニックスやサムスン電子の一株当たり利益に直接等しいわけではないが、メモリの好況が国家レベルの輸出における収入加速として既に現れていることを示している。

メモリはより強いストーリーではなく、より速い検証材料

今回の再評価において、メモリと他のAI半導体セクターの違いは、成長の有無ではなく、成長がどのように検証されるかにある。

NVIDIAは依然としてAI需要の総元締めである。GPUプラットフォームの進化がAIサーバーアーキテクチャ、HBM容量需要、サプライチェーン資格を決定する。しかし、市場はNVIDIAの成長と利益を既に熟知しており、バリュエーションは長期間、最も強力なAI資産に集中している。短期的には、輸出規制、サプライチェーン制約、プラットフォーム移行のペース、期待値ギャップの影響を受けやすい。

ASIC分野にも現実的なロジックがある。クラウド事業者による自社開発チップ、カスタムアクセラレータ、AI推論需要の高まりは、Broadcom、Marvell Technologyなどの資産の長期的な価値を押し上げている。しかしASICはよりプロジェクトベースのビジネスであり、顧客集中度、個別プロジェクトの立ち上げペース、量産開始時期、次世代プラットフォームへの移行などが、市場の収益可視性に関する判断に影響を与える。

光トランシーバーや銅配線にもEPS実現の経路は存在する。Coherent、Credo Technologyなどの企業は、AIクラスター内部の帯域幅向上から恩恵を受けており、1.6T、3.2T光トランシーバーやクラスター相互接続アーキテクチャの変化が需要を生み出す。しかし、これらの分野の価格設定は、将来のアーキテクチャロードマップ、顧客認証、出荷ペース、設備投資サイクルにより大きく依存する。市場がプレミアムを付けることを厭わない時は、その弾力性は大きい。市場が検証を要求し始めると、受注がいつ収益化されるのかという質問に直面しやすくなる。

対照的に、メモリの現在の価格設定の基盤はより直接的である。HBM需要がハイエンド製品を牽引し、生産能力移管が従来型DRAM/NANDの供給を圧迫し、契約価格上昇が売上高を改善し、製品ミックス向上が粗利率を押し上げ、最終的にEPSに反映される。

この経路にリスクがないわけではないが、「将来のある世代のアーキテクチャが大規模な受注をもたらす」というストーリーよりも、来期の決算で検証されやすい。これが、メモリがモデリングしやすいという意味である。これはメモリがGPU、ASIC、光トランシーバーよりも重要だと言っているのではなく、今回のAI半導体リスクオフ後、市場が価格、受注、利益率、輸出データによって総合的に検証可能な資産をより好むということを意味する。

EPSロジックは強化されつつあるが、まだコンセンサスにはなっていない

1日または2日の反発は、AI半導体取引が完全にPER拡大からEPS検証へと移行したことを証明するものではない。

Micronの6月5日の約13%下落と、6月8日の約10%の反発には、テクニカルなリバウンド、空売り買い戻し、リスク選好の回復が含まれている可能性がある。SKハイニックスの上昇も、NVIDIAとのデータセンター協業に関するニュースなどが材料視された面がある。ニュース、ポジション、ファンダメンタルズは短期的な株価変動においてしばしば重なり合うため、全ての上昇をEPSの確実性に帰することはできない。

メモリ自体は依然として景気循環産業である。DRAMとNAND価格の急上昇はサプライヤーの利益を改善する一方、供給拡大を促したり、一部のエンドカスタマーの購買意欲を削いだりする可能性もある。HBMの年間契約、歩留まりの改善、顧客資格、シェア配分はまだ流動的であり、全ての価格上昇がそのまま損益計算書の利益になるとは単純に想定できない。

SKハイニックスやMicronは市場から高い注目を集めるAIメモリ銘柄だが、株価の弾力性とファンダメンタルズの弾力性は常に同期するとは限らない。将来的にDRAM/NANDの価格上昇率が鈍化したり、HBMのシェアが期待を下回ったり、顧客による二重発注が偽りと判明したりすれば、EPS上方修正のロジックも挑戦を受けることになる。

同様に、ASIC、光トランシーバー、銅配線、装置・材料を否定することはできない。これらの分野がより強力な受注、明確な顧客開拓、予想を上回るガイダンスを示せば、市場は再びバリュエーションプレミアムを与える可能性がある。AI半導体はメモリだけが唯一の方向性というわけではなく、現段階においてメモリが決算を通じて「なぜ買い戻されるべきか」を説明しやすい、ということである。

今回の相場変動についてより安全な判断はこうだ。6月5日の急落は、市場におけるAI資産への検証ハードルを引き上げた。6月8日から9日にかけての回復は、資金がAIチェーン内部でEPS実現経路がより短いセクターを選好していることを示している。メモリは偶々、受注、価格、生産能力、利益率が同時に可視化される位置にあるのだ。