本轮美股牛市与历史泡沫顶峰相比还差多远?

- 核心观点:高盛最新评估显示,当前美股市场亢奋程度已升至历史第86百分位,逼近但未触及2000年互联网泡沫与2021年牛市顶峰,牛市仍有空间但风险正在积累。

- 关键要素:

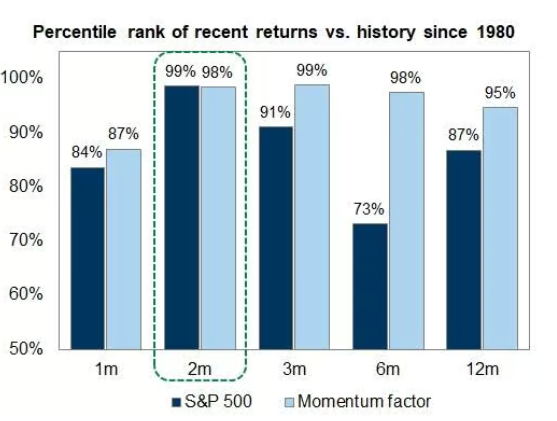

- 标普500指数近两个月狂飙15%,收益/波动率比率接近4,为逾50年来最强反弹。

- 本轮上涨主要由近期盈利预期大幅上调支撑,而非法情绪泡沫,基本面相对扎实。

- 高盛综合评估框架显示,市场亢奋度在第86百分位,低于2000年(第100百分位)和2021年(第95百分位)。

- 投机交易、看涨期权成交量及散户融资余额均呈上升趋势,但未达历史峰值水平。

- 四大风险信号(投机狂热、增长恶化、股票发行、美联储收紧)均未完全触发,但每项都比数月前更接近阈值。

- IPO活动回暖、企业利润率承压及利率市场反映加息概率上升,是潜在风险点。

原文作者:趙穎

原文ソース:華爾街見聞

ゴールドマン・サックスの米国株チーフストラテジストによる最新評価では、現在の市場の熱狂度は過去86パーセンタイルに達しており、2000年のITバブルと2021年の強気相場ピーク時の極端な水準に近づきつつあるものの、まだそこには達していない。

過去2カ月間、S&P500種指数は金曜日の調整前に累計で15%急上昇した。この上昇率は、1980年以降のデータで第99パーセンタイルに位置する。ゴールドマン・サックスの米国株チーフストラテジスト、ベン・スナイダー氏は最新リポートで、投機熱、成長悪化、大規模な株式発行、FRBの金融引き締めという歴史的な強気相場ピークの4つのシグナルは、現時点ではいずれも完全には成立していないものの、各項目とも数カ月前よりも閾値に近づいていると指摘している。

市場にとってこの見解は、現在の強気相場にはまだ余地があるものの、リスクが蓄積していることを意味する。スナイダー氏は「まだそこには至っていない」と明確に述べる一方、市場は投資家が極度に熱狂するのを待たずに下落することもあり得るため、歴史的なパターンが今回のサイクルで必ずしも繰り返されるとは限らないと警告している。

上昇の勢い:50年でボラティリティ調整後最大の反発

今回の反発の速さは、歴史にその名を刻んでいる。ゴールドマン・サックスのデータによると、S&P500種指数は約2カ月で15%上昇し、実現ボラティリティに対する収益・ボラティリティ比率は約4と、50年以上で最高水準となった。

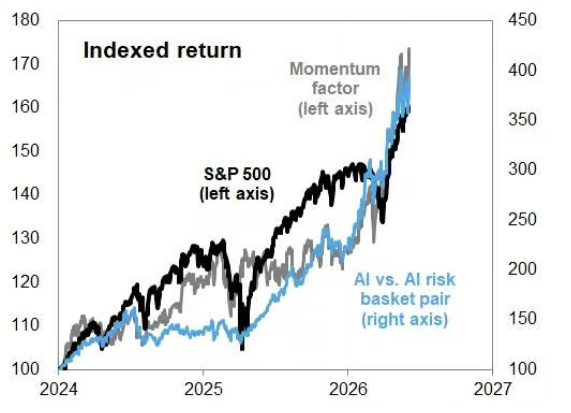

人工知能(AI)が今回の相場をけん引する中核テーマとなっている。AI関連株、モメンタム(勢い)要因、そして大型株指数が同時に上昇し、高い共振を形成している。

スナイダー氏は、過去の同様のモメンタム主導の相場(1999年末や2021年末など)とは異なり、今回の上昇を支えている主な要因は、単なる投機的なバブルではなく、最近の利益予想の大幅な上方修正であり、これにより今回の上昇にある程度より強固なファンダメンタルズの裏付けが与えられていると指摘している。

熱狂指標:第86パーセンタイル、過去2回のピークを下回る

現在の市場センチメントを定量化するため、スナイダー氏は4つのカテゴリー、合計9つの指標からなる包括的な評価枠組みを構築した。過去のデータによると、2000年のITバブルのピーク時には、これらの指標の中央値ランキングは過去第100パーセンタイルに達し、2021年の強気相場の高値時には第95パーセンタイルであった。現在の数値は第86パーセンタイルであり、歴史平均を上回るものの、過去2回の極端なピークとの間には明らかな差がある。

具体的には、ゴールドマン・サックスの投機取引指標はここ数カ月上昇しているが、それでも2025年末の水準を下回っており、2000年や2021年のピークにはさらに及ばない。様々な投機取引活動の中で、高バリュエーション銘柄の出来高は最近顕著に増加している一方、値下がり銘柄の取引活発度は比較的穏やかだ。また、株式コールオプションの出来高と個人投資家の信用残高はともに増加傾向にあり、投資家センチメントが高まりつつあることを示している。

注目すべき点として、今回の反発の市場の広がりは極めて狭いが、ITバブル期のような極端な集中度にはまだ達していない。

4つのリスクシグナル:発動はしていないが、距離は縮まっている

ゴールドマン・サックスの分析枠組みでは、歴史的に高バリュエーションで集中度の高い強気相場の終焉は、投機熱、成長見通しの悪化、株式発行量の極度な膨張、そしてFRBの金融引き締めという4つの要因に起因するとしている。スナイダー氏は、これら4つの条件は現時点ではいずれも現在の環境に完全には当てはまらないものの、各項目とも年初よりも警戒ラインに近づいていると指摘する。

IPO活動は回復しつつあり、株式発行側の圧力が顕在化し始めている。投入コストの上昇は企業の利益率を圧迫しており、成長見通しに潜在的な脅威となっている。金利市場のプライシングはFRBの利上げ確率の上昇を織り込み始めているが、ゴールドマン・サックスのエコノミストは実際の利上げの可能性は低いと見ている。

スナイダー氏はまた、市場の下落は投資家の極度な熱狂を前提条件とするものではなく、過去の強気相場のピークで見られた熱狂的な特徴が今回のサイクルで同じ形で再現されるとは限らないと強調する。これは、現在の指標が過去の極値に達していなくても、投資家はそれを安全域の十分な保証と見なすべきではないことを意味する。

総合的に見ると、ゴールドマン・サックスによる評価は、慎重ながら悲観的ではない判断を示している。すなわち、今回の強気相場の熱狂度は「ますます」歴史的なピーク域に「近づいている」が、まだ到達してはいない。この判断を支える鍵は、現在の上昇には依然として利益予想の改善というファンダメンタルズの裏付けがあり、純粋にセンチメントによってのみ動かされているわけではないという点にある。しかし、モメンタム要因の継続的な強さ、市場の集中度の高止まり、一部のリスクシグナルの静かな高まりに伴い、スナイダー氏のリポートは実質的に投資家に次のように警告している。窓はまだ開いているが、徐々に狭まっている、と。