休市価格誤差0.13%、ラスト2分の駆け戻し:TradeXYZのSKハイニックス週末

- 核心見解:Hyperliquidチェーン上のSKハイニックス永久契約は、韓国株式市場の休場期間中に連続取引を実現し、月曜日の寄り付き下落率を極めて高い精度で予測しました。これは、オンチェーン派生商品市場が、伝統的金融市場が休場している間の価格発見の最前線となる可能性を示しています。

- 主要要素:

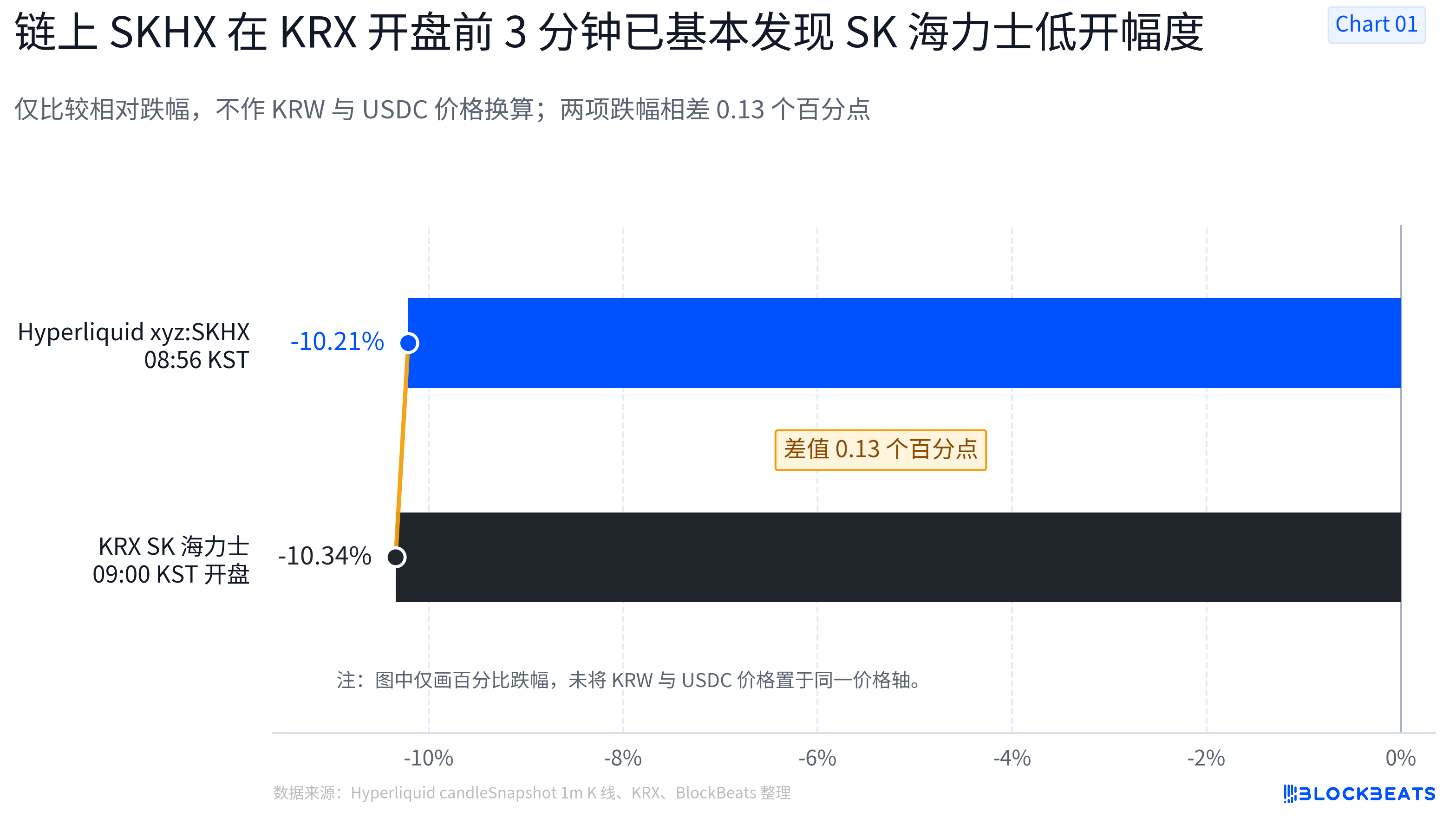

- オンチェーン価格発見精度0.13%:KRX寄り付きの3分前、xyz:SKHXの最安値下落率(-10.21%)と実際の寄り付き下落率(-10.34%)は、わずか0.13ポイントの差でした。

- オンチェーン市場が寄り付き後の値動きを先行取引:寄り付き直前の2分間でオンチェーン価格は+2.31%反発し、現物株の寄り付き後の急上昇(+2.64%)と高い同期性を示し、その動的な経路発見能力を明らかにしました。

- 休場期間中の取引高が急増:金曜日引けから月曜日寄り付きまでの休場ウィンドウにおいて、オンチェーン取引高は1億2947万USDCに達し、金曜日の韓国株式市場の取引時間帯におけるオンチェーン取引高の4.16倍でした。

- 寄り付き前の流動性集中:寄り付き前最後の1時間の平均1分あたり取引高は、週末のその他の時間帯の13.82倍、最後の2分間は31.24倍にまで拡大し、集中した価格決定が寄り付き前に既に発生していたことを示しています。

- オンチェーンTradFiが強くなる理由:1)休場期間中に継続的に期待を表明するニーズを満たすため、2)オンチェーン価格決定が感情的な取引を超え、精緻な定量分析の参照価値を持つため、3)トレーダーがオンチェーンで事前にヘッジや裁定取引を行うため。

TL;DR

- 韓国株式市場の休場期間中、Hyperliquid 上のSKハイニックス無期限先物は継続的に取引され、週明けの寄り付き値の下落の大部分を事前に織り込みました。

- 寄り付き3分前、オンチェーン価格の下落率と実際の寄り付き下落率の差はわずか0.13%ポイントでした。最後の2分間の出来高急増は、後に現物株式市場で確認されました。

- 関連銘柄:SK hynix、Hyperliquid、TradeXYZ

かつて、伝統的な金融市場が休場することは、通常、価格発見が停止することを意味していました。株式、商品、ETFなどの資産は金曜日の取引終了後に静かな状態に入り、投資家は次の取引日の寄り付きまで、イベントの影響が実際に価格に反映されるのを待つ必要がありました。

しかし、Hyperliquidが先駆けたオンチェーン・デリバティブ市場は、この構造を変えつつあります。

HyperliquidのHIP-3により、外部ビルダーが株式、商品、指数などのRWA無期限先物を展開できるようになり、XYZ市場に代表される一部の伝統的資産は、すでにオンチェーンで24時間365日の連続取引が可能になりました。伝統的な市場が休場している間も、オンチェーン市場はマッチングを停止せず、むしろリスク表明や価格発見の先行き場所となる可能性があります。

先週末、韓国の半導体メーカー、SKハイニックス(SK Hynix)のオンチェーン値動きは、明確な観察サンプルを提供しました。Hyperliquid xyz:SKHXはKRXの休場期間中、散発的な取引があっただけでなく、candleSnapshotの1分足データによれば、週末の間に買い手と売り手の間で大規模な建玉の交換が行われました。

6月8日月曜日のKRX正式寄り付き前には、オンチェーン市場はすでに週末の完全な価格経路を事前に示していました。

精度0.13%以内:SKハイニックスの週末の価格発見

6月5日、KRXにおけるSKハイニックスの現物株終値は2,070,000ウォンでした。その後、韓国株式市場は週末の休場に入りました。

Hyperliquidの1分足データによると、金曜日の取引終了後、その基準価格は1336.5 USDCで推移しました。月曜日朝のKRX寄り付き直前に、オンチェーン価格に明確な変動が見られました:

- 月曜日 08:56 KST(韓国標準時): xyz:SKHXは最安値1200.0 USDCまで下落し、下落率は-10.21%でした。

3分後、伝統的な市場であるKRXが正式に寄り付き、その実際のデータは以下の通りでした:

- 月曜日 KRX正式寄り付き: 1,856,000ウォン、下落率-10.34%でした。

両者の差はわずか0.13%ポイントでした。

これは、KRXの正式寄り付きの3分前に、オンチェーン市場の資金がすでにハイニックスの月曜日の安い寄り付き水準をほぼ完全に発見していたことを意味します。単に「下落する」方向性を曖昧に示すのではなく、下落率を10%近くに正確に価格付けし、実際の寄り付き結果と高い一致性を示しました。

重要な反転:予測の失敗ではなく、寄り付き後の値動きを事前取引

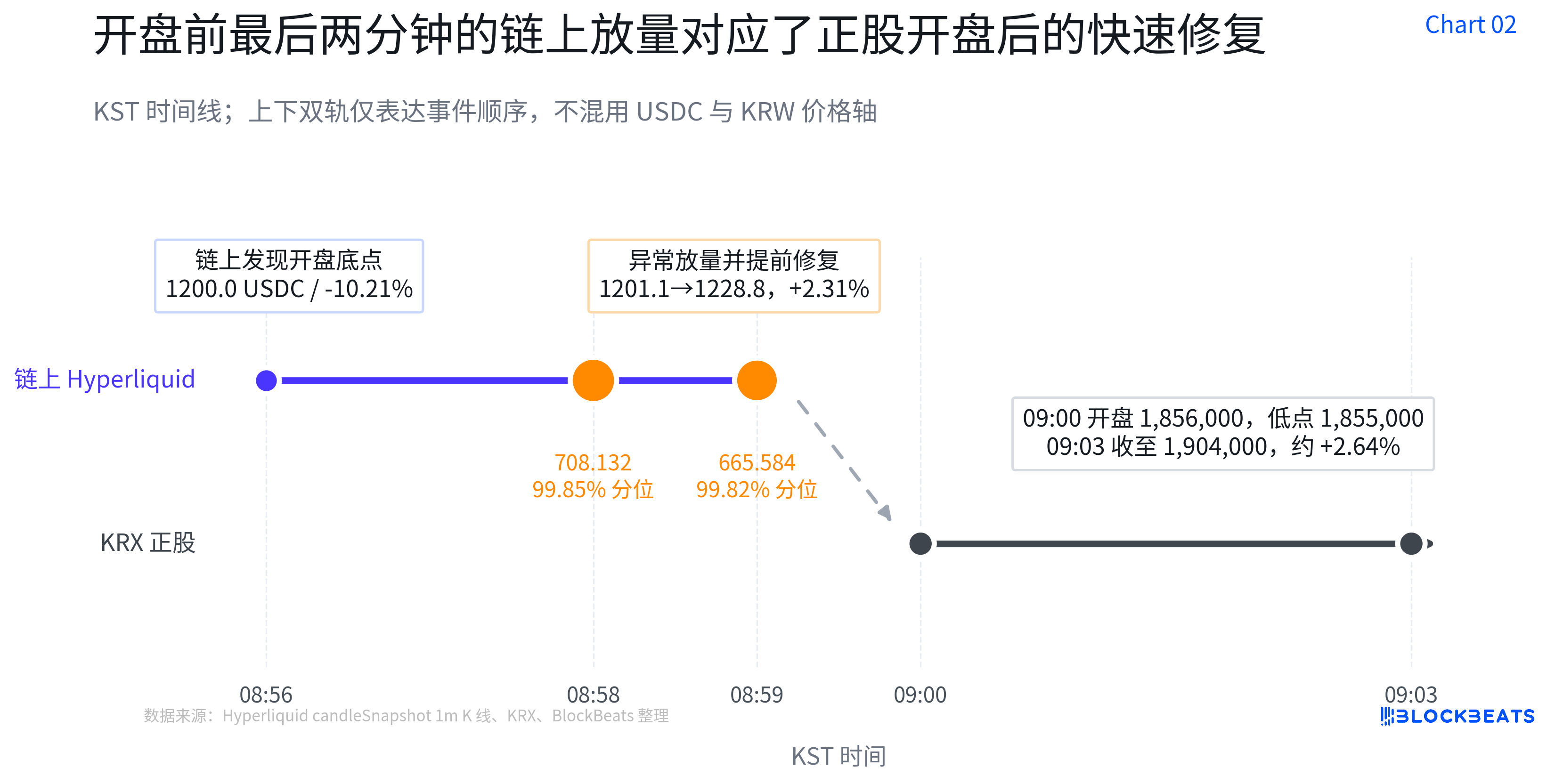

その後、市場は第二段階の変化を見せました。これは主に寄り付き前の最後の120秒間に集中していました。

08:58 - 08:59 KSTの期間中、xyz:SKHXに異常な出来高の増加が見られました:

- 08:58: 1分間の出来高は708.132に達し、週末全体の1分間出来高の99.85%パーセンタイルに位置しました;

- 08:59: 出来高は665.584(99.82%パーセンタイル)を維持し、価格は1201.1 USDCから1228.8 USDCに上昇し、2分間で+2.31%の反発となりました。

08:59の最終価格だけを見れば、オンチェーンはその後のKRXの実際の寄り付き価格より約2%ポイント高かったことになります。しかし、これはオンチェーンの価格発見の失敗を意味するものではなく、より合理的な解釈は、オンチェーン市場がすでに現物株の寄り付き後の低位での買い支えを事前に取引していたということです。

KRX寄り付き後の実際の値動きを見てみましょう:

- KRX寄り付き後の安値は1,855,000ウォン;

- 09:03 KST: 現物株価格は1,904,000ウォンまで回復し、約+2.64%の反発となりました。

BlockBeats注: 表面的には、オンチェーン終値の下落率(-8.06%)と現物株寄り付きの下落率(-10.34%)の間には2%の差異があります。しかし、時間軸を分解してみると、結論は全く異なります。オンチェーン市場は08:56に「寄り付きの底値」の発見を完了し(誤差わずか0.13%)、08:58にはすでに「寄り付き後の回復トレンド」の取引に切り替わっていました(反発幅とリズムは高度に同期)。

オンチェーン市場の価格発見は静的な一点予測ではなく、連続的で動的な経路発見能力を示しています。

データ検証:現物株取引時間帯の4倍の出来高

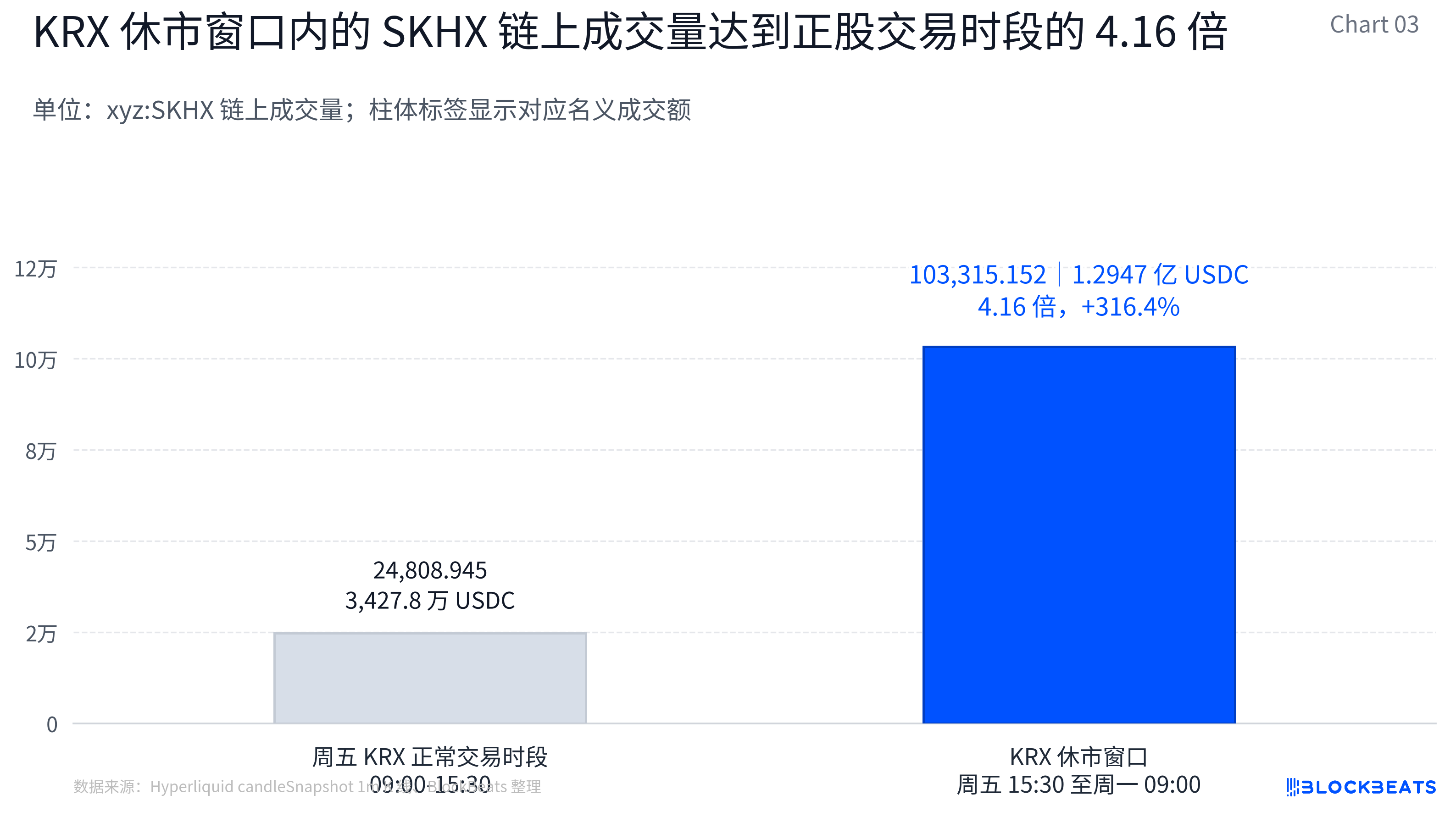

具体的な取引データを見ると、ハイニックスのオンチェーン無期限先物は、韓国株式市場の通常取引時間帯と週末の休場期間で明確な対照を示しています。

金曜日の韓国株式市場の通常取引時間帯(09:00-15:30 KST)における、このハイニックスオンチェーン無期限先物の取引量は24,808.945枚の契約で、1分間の取引価格で推算すると、約3,427.8万USDCの取引高に相当します。

一方、金曜日の韓国株式市場終了後から月曜日の寄り付き前(15:30-09:00 KST)までの休場期間において、この先物の累計取引量は103,315.152枚の契約に達し、約1億2,947万USDCの取引高に相当します。

つまり、ハイニックスの現物株が週末に取引できない間に、そのオンチェーン無期限先物の取引規模は、金曜日の韓国株式市場通常取引時間帯におけるオンチェーン取引量の4.16倍に達し、増加率は約316.4%でした。

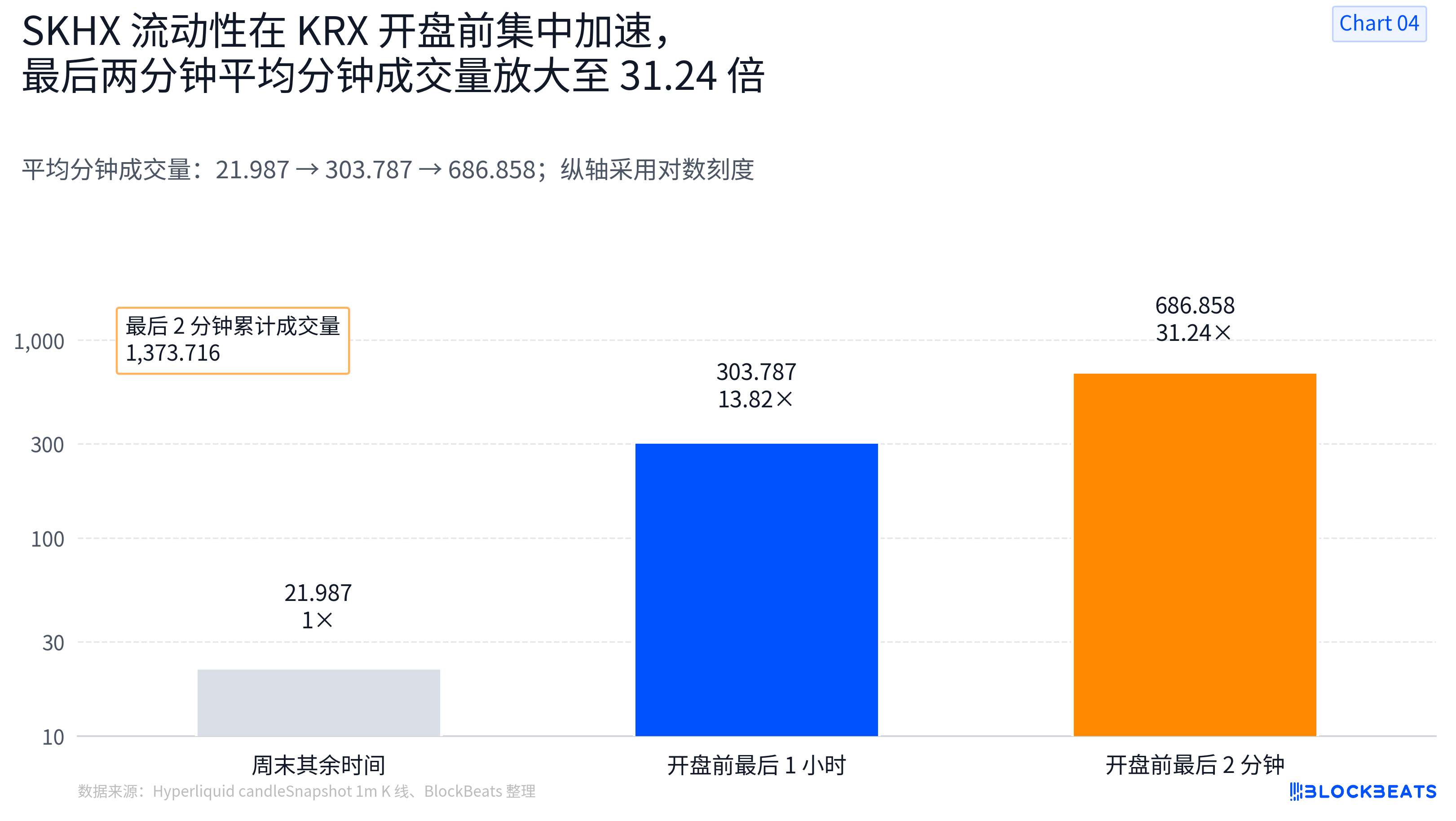

より顕著な流動性の加速は、月曜日の寄り付き直前に発生しました:

- 寄り付き前の最後の1時間:週末(最後の1時間を除く)において、このハイニックスオンチェーン無期限先物の平均1分間取引量は約21.987枚の契約でした。一方、月曜日の寄り付き前の最後の1時間における平均1分間取引量は303.787枚の契約に急増し、前者の13.82倍、増加率は約1281.7%でした。

- 寄り付き前の最後の2分間:08:58-09:00 KSTの2分間の累計取引量は1,373.716枚の契約に達し、平均1分間取引量は約686.858枚の契約で、週末のその他の時間の平均1分間取引量と比較して、31.24倍、増加率は約3024%でした。

これらのデータは、価格発見が伝統的な市場の寄り付きの瞬間にのみ完了するわけではないことを示しています。寄り付き前のオンチェーン市場では、取引規模がすでに著しく拡大し、集中した価格付けが事前に行われていました。

なぜオンチェーンTradFiは強くなり始めているのか?

第一に、市場には休場期間中に期待を継続的に表明するニーズがあります。

かつて、KRX取引所が閉場すると現物株価格の変動は止まり、市場参加者は次の取引日まで情報を消化するのを待つしかありませんでした。しかし、米国半導体セクターの変動、マクロ流動性の変化、AIサプライチェーンのセンチメントは絶えず進化しています。オンチェーン無期限市場は、この空白を埋める連続取引の窓口を提供し、トレーダーが伝統的市場の休場中も価格予想を表明し続けることを可能にしました。

さらに注目すべきは、オンチェーンでの価格付けが単なる感情的な反応を超えていることです。

単なる感情主導の取引であれば、価格は通常、リスクの方向性を大まかに反映するだけです。しかし、xyz:SKHXのKRX寄り付き3分前の最安値と、月曜日の実際の寄り付き価格との差はわずか0.13%ポイントでした。この精度は、オンチェーン取引に参加している資金には、高額資産家や定量戦略が含まれている可能性があり、その価格設定モデルの精巧さは、オンチェーン価格に実際の参照価値を持たせるのに十分であることを示しています。

さらに、寄り付き前の出来高の急増は、複雑な情報に対する市場参加者の事前処理を明らかにしています。

最後の1時間、特に最後の2分間の出来高の著しい増加は、一部のトレーダーや定量戦略が、寄り付き後の価格反応を事前に消化していたことを示しています。彼らは受動的にKRXの寄り付きを待つのではなく、オンチェーンで起こり得る寄り付きの変動に対して事前にヘッジと裁定取引を行っていました。

まとめると、オンチェーンTradFiの力が徐々に現れています。これは伝統的な市場が閉鎖されている際の継続的な取引チャネルを提供するだけでなく、価格発見機能の一部を担い始めており、その精度と情報処理能力は徐々に伝統的な市場の参照基準に近づいています。

限界と将来性

否定できないのは、現在のオンチェーンTradFiには依然として明確な限界が存在することです。

第一に、流動性の分布が極めて不均一です。最後の2分間での巨額の取引は、資金が重要な瞬間にのみ集中的に急増することを示しており、通常時の板は依然として薄く、少数の資金によって価格が歪められやすい可能性があります。第二に、カバーする対象が限られており、現在このような精度を持つのはハイニックス、サムスン、米国ハイテク大型株などの人気のウェイト株に限られ、ロングテール資産のオンチェーン無期限先物は流動性に欠けることが多いです。さらに、個別取引データやより詳細なテイカー/メーカー板データが不足しているため、当時の積極的な売買注文の駆け引きの全容を完全に再現することは現在できません。

しかし、その示す将来性も明確です。

より多くの専門的な流動性プロバイダーおよびクロス市場裁定取引業者がHIP-3市場に参入するにつれて、オンチェーンの1分足レベルの出来高はより安定する可能性があります。より多くの株式、ETF、商品、指数が接続されるにつれて、オンチェーン市場は徐々に、資産横断的、タイムゾーン横断的、中断のない価格発見ネットワークを形成する可能性があります。

週末の市場はもはや静寂ではありません。伝統的な金融世界が金曜日に取引を終了する時、市場はすでにオンチェーンで第一ラウンドの価格付けを事前に完了し、寄り付き後の次の値動きの取引を開始しています。オンチェーン無期限先物は、グローバルな資産価格形成システムにおいて、無視できない「先行オラクル」になりつつあります。