Vitalik:債務ではなくオプションに基づく指数連動型資産の構築

- 核心的見解:イーサリアムの創設者であるVitalik Buterin氏は、「低速」オラクルに依存する合成資産の構築方法を提案している。基本構成要素を債務からオプションに変更することで清算メカニズムを完全に排除し、リアルタイムオラクルへの依存を減らし、システムの安定性を高めることを目指す。

- 重要な要素:

- 従来の合成資産は清算メカニズムに依存しており、そのためにはリアルタイムオラクルが必要で、セキュリティリスクが存在する。一方、新しい提案はオプション構造を通じて清算を回避し、低速で非リアルタイムのオラクルにのみ依存する。

- 合成オプション資産PとNは、1ETHを分割することで生成される。満期日にはオラクルによって指数Tの値が決定され、PとNの決済計算式によりP+N=1が保証され、清算の可能性が排除される。

- ユーザーは、深い「イン・ザ・マネー」のオプションを保有し、リバランス戦略を実行することで指数に連動できる。例えば、価格が行使価格に近づいた場合、より低い行使価格のオプションにロールする。

- オプションベースの設計により、ユーザーはリバランスのタイミングと閾値をカスタマイズでき、MEVリスクとグローバルな標準オラクルへの依存を低減し、オラクルのソースを隠蔽することも可能。

- この方式は中程度の二次ドリフト(年率標準偏差約1〜4%)を受け入れる。会計上の「ステーブルコイン」としては機能しないものの、価格の安定を実現でき、法定通貨の変動よりもコストが低い。

- リバランス時のスリッページが主なリスクであるが、ユーザーの低い時間選好を利用することで、よりスリッページの低い理想的な市場構造(例えば一方的なマーケットメイク)を設計できる。

原文来自以太坊创始人Vitalik Buterin

编译|Odaily星球日报 秦晓峰(@QinXiaofeng 888 )

特別に感謝いたします:Vladimir Novakovski、Curve 開発者、および本記事にフィードバックとレビューを提供してくださったその他の方々。

あなたが、ETH建てのある価格指数を表すティッカー T を持っていると仮定しましょう。例えば、T は USD/ETH 価格(すなわち、ETH/USD の逆数)であったり、CPI/ETH(すなわち、CPI/USD * USD/ETH)、その他の任意の商品の価格指数、さらにはもっと変わり種の指数(例:ある都市の平均家賃)であったりします。あなたは、ユーザーが T へのエクスポージャーを得られるようにしたいと考えています。

簡単に言えば、ETH だけが「信頼不要」の資産(あるいは他の信頼不要の資産に拡張することも可能)であるエコシステムにおいて、中央集権的な発行主体に依存せずに、T を追跡する合成資産を作成することが目標です。唯一の信頼の依存先はオラクルですが、オラクルは信頼を最小化可能であり、発行主体はそれが不可能です。

T を USD/ETH 価格と見なすなら、この問題は本質的に「アルゴリズムステーブルコイン」と同じです。しかし実際には、これは無期限先物(パーペチュアル・フューチャーズ)です。

このような機能を提供しようとするすべてのアプローチは、根本的な問題に直面します。システム全体は ETH しか保有できず、T 建ての資産と負債の合計はゼロでなければなりません。したがって、正の T ポジションを保有する各ユーザーに対して、同量の負の T ポジションを保有する別のユーザーが存在する必要があります。T が上昇しすぎて、負の T 保有者が「破産」してしまったらどうなるでしょうか?

従来のアルゴリズムステーブルコインでは、この問題は強制清算によって解決されてきました。

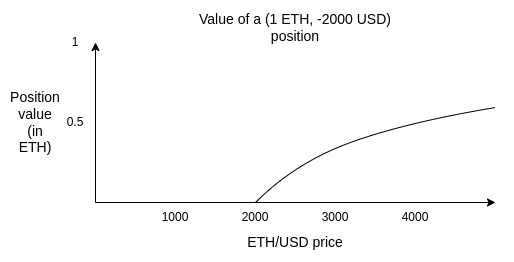

例えば、ETH の価格が 2500 ドルだとします。あるユーザーがポジション(1 ETH、-2000 ドル)を保有しています。ETH の価格が 2000 ドルまで下落した場合(実際には安全マージンのため、もう少し高い価格でトリガーされます)、システムはそのユーザーを「強制清算」できなければなりません。つまり、他の誰かが 2000 ドルを預け入れ、担保となっている 1 ETH を受け取ることを許可し、システム全体が担保不足の 2000 ドルの債務に陥るのを防ぎます。

清算に依存することの問題点は、清算がリアルタイムのオラクルに依存することです。拘束力のある ETH/USD 価格を提供でき、かつそれをリアルタイムで実行できるオラクルが必要です。

リアルタイムオラクルを安全に構築することは困難です。限られた数の参加者が、自動化された方法でリアルタイムのシグナルを監視することに依存せざるを得ません。何らかの recourse(償還請求権)を伴うメカニズムは使用できません。また、現在最も効果的で、安全かつ安価なオラクルを構築できる技術、すなわち、安全だが高価なオラクルの前に予測市場を置き、深刻な不一致が生じた場合にのみその高価なオラクルを使用する、という手法も採用できません。

本稿では、合成資産が「低速」オラクルのみに依存できるようにするための、パラダイムシフトとなるアイデアを提案します。すなわち、清算の概念を完全に排除し、システムの「基本構成要素」を負債からオプションへと変更します。これを基盤として、上位レイヤーとして指数追跡資産を構築することも、あるいはまったく構築せずにユーザー自身にリバランスを任せることも選択できます。これら二つのメカニズムを切り離すことで、より大きな安定性と柔軟性がもたらされます。

合成オプション

ここでは、二つの資産を定義します:P と N。

パラメータは以下の通りです:(i)ティッカーT、(ii)権利行使価格 S、(iii)満期日 M。

任意の時点で、1 ETH を分割してペア(P, N)を生成することができます。同様に、いつでも P と N を統合して 1 ETH と交換することもできます。

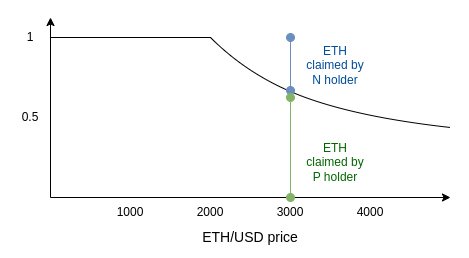

時刻 M において、オラクルが呼び出され、T の値が決定されます。その値を x とします。オラクル確定後:

- P は

min(1, S / x)ETH を受け取る - N は

max(0, 1 - S / x)ETH を受け取る

注意:P + N = 1 です。したがって、清算の可能性は存在しません。

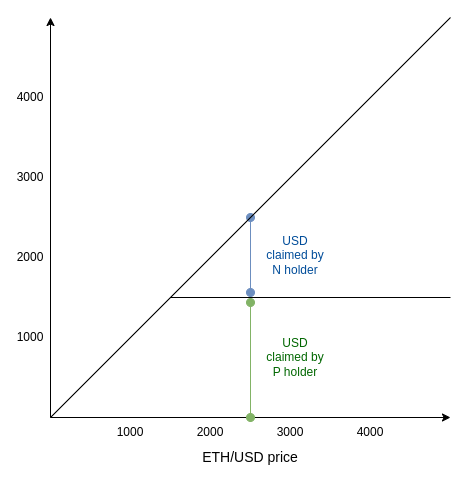

また、理解を助けるために、以下は米ドル建てでの同一のグラフです:

この設計の興味深い特性の一つは、それが「実質的に」予測市場であり、そのような予測市場は既に長年にわたって存在し取引されていることです。参照:スカラーマーケット (Scalar Markets | Seer)。

これは、この設計が予測市場システムと同じオラクルを共有でき、それによってセキュリティが向上することを意味します。

合成オプションの使用方法

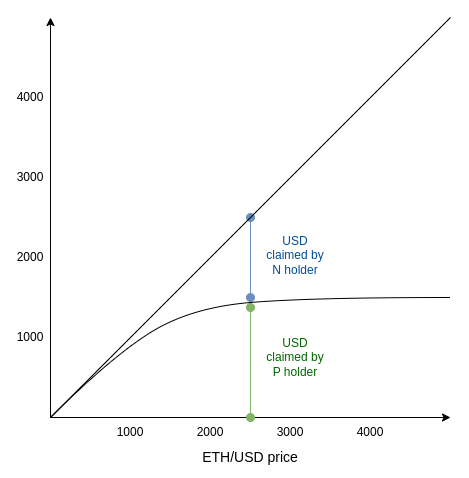

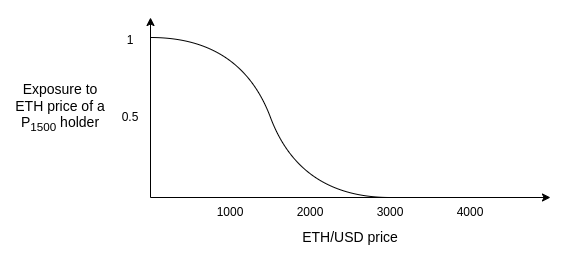

現在価格が 2500 だとします。あなたはユーザーとして、ある程度の米ドル建てのリスクエクスポージャーを持つポートフォリオを構築したいと考えています。あなたは(P 1500)をいくつか購入します。これは、権利行使価格が現在価格の 2500 を大きく下回る 1500 に設定された P 資産です。これで十分でしょうか?

完全には十分ではありません。現在価格が 1500 を大きく上回っていても、満期日までに価格が 1500 を下回る可能性があります。このリスクが大きいほど、(P 1500)の米ドル建て価値はその最大値から乖離します。実際には、1 ドルから二次関数的に乖離し始めます。グラフは以下の通りです:

これは、先ほどの曲線を滑らかにしたバージョンであることに注意してください。滑らかさの程度は、現在価格と 1500 の差、および市場が将来の価格変動の大きさをどのように予想するかに依存します。

その原理を理解するために、M が 2 週間後で、現在価格が 1499 であると仮定しましょう。このとき、(P 1500)の価値はいくらでしょうか?これは「2週間後に ETH/USD 価格が 1500 を上回る」可能性に相当します。ETH は時に大きく変動するため、この価値は高くなることも低くなることもあり、例えば 50 ドルかもしれません。現在価格が 1399 に下がった場合はどうでしょうか?P の価格は下落しますが、M が到来する前に価格が再び 1500 を上回る可能性があるため、完全にゼロになるわけではありません。

ETH/USD が 1500 を大きく下回っている場合、N の価値はゼロに近づきます。ETH/USD が 1500 を大きく上回っている場合、N の価値は 価格 - 1500 に近づきます。中間領域では、一方のパターンからもう一方へと移行する滑らかな曲線になります。

Black-Scholes(ブラック-ショールズ)方程式は、(P 1500)の合理的な価格を推定するための定式化された手法です(少なくとも、指数 T が天気のようなもっと変わった対象ではなく、何らかの価格を表す場合に有効です)。しかし、2008 年以来、Black-Scholes 方程式は、数学的モデルへの過度な依存が破滅的な脆弱性をもたらすことの代名詞となっています。これには一理あります。したがって、期待されるボラティリティ、歪度、尖度を測定するための別のオラクルを導入したくないため、曲線の詳細を過信すべきではありません。

代わりに、以下の図を覚えておくべきです。これは前の図の導関数です。これは、現在の価格水準において、1単位の(P 1500)がどれだけの ETH エクスポージャーに相当するかを示しています。

(P 1500)の保有者としてのあなたの目標は、ETH に対するエクスポージャーを一切持たずに「米ドルを保有する」ことであることを忘れないでください。この図が示す戦略は以下の通りです。安全策として、深い「イン・ザ・マネー」のオプションを保有し、価格が権利行使価格に近づいたら、より低い権利行使価格のオプションにロールオーバーすることです。

例えば、以下のようなアルゴリズムに従うことができます:現在価格が X の場合、権利行使価格 S < X/2、満期日が 1~2ヶ月後の PS を購入します。価格が S * 1.5 を下回って下落した場合、権利行使価格 S' < X/4 の PS' にロールして乗り換えます。満期まで保有しないでください。満期日にオラクルが価格を確定する際に、ETH リスクにさらされるからです。

投機家とマーケットメーカーに N を保有させ、あなたに流動性を提供させましょう。

清算ベースの合成資産とオプションベースの合成資産の性質を以下のように比較できます:

どちらのシステムでも、大幅な価格変動に対して行動を取る必要があります。一方のシステムではプロトコルが清算を行い、もう一方のシステムではユーザーがリバランスを行います。オプションベースの合成資産における重要な違いは、ユーザーがこの操作をどのように実行するかを選択できることです。

リバランスは、完全に自動化されたオンチェーン DAO によって実行できます(注意:完全自動化です。すべてのルールは DAO によって設定され、投票や AI は不要です)。このような DAO はオプションシステムの「ラッパー」となり、「ステーブルコイン」を提供するでしょう。あるいは、ユーザーは自身のデバイス上のデーモンを使用して、ローカルでリバランスを行うことも選択できます。

「いつ{清算/リバランス}するか」という決定点をオンチェーンツールからユーザーの手に移すことで、二つの利点が得られます:

- 取引が事前に見えなくなるため、ユーザーの MEV リスクが低減されます。

- グローバルな規範的オラクルへの依存が排除されます。ユーザーは依然として(例えば)2週間よりも応答速度の速いオラクルに依存する必要がありますが、ユーザーはどのオラクルを使用するかを隠すことができます(例えば、ローカルで実行されるエージェントが数十の金融ニュースサイトをクエリし、誰にもそれが何かを知られずに、その中央値を取ります)。これは、オラクル攻撃からシステムを保護するのに役立ちます。

ユーザーの主な選択は、タイミングと閾値にあります。ユーザーが頻繁にリバランスを行う場合、カウンターパーティの短期的な価格変動の影響を受けやすくなります。ユーザーが保守的にリバランスを行う場合、より大きな二次関数的ドリフトを被ることになります。

中程度の二次関数的ドリフト(例えば、年率標準偏差で約 1~4%)を受け入れることは、過小評価されている戦略だと思います。このコストは確かに顕著であり、直感に反するため、この設計を「会計上のステーブルコイン」(すなわち、受取人や送金人、あるいはキャピタルゲイン税の当局が「それが米ドルであるかのように」振る舞えるもの)として使用することは不可能にします。

しかし、これを「米ドルを模倣したい」という観点ではなく、「価格の安定を望む」(すなわち、将来既知の金額の支出を支払うことができる)という観点から見れば、はるかに理にかなっています。法定通貨間の年率変動は 1~4% をはるかに超えます。個人や企業の自国通貨建ての将来予想支出の年率変動も、1~4% をはるかに超えます。さらに、アルゴリズムステーブルコイン(例:RAI)の均衡リターンも、同程度の頻度で変動することがよくあります。

重要な決定事項の一つは、たとえ保守的にリバランスを行ったとしても、リバランスが発生する市場メカニズムは何か、ということです。複数回のスリッページで年間 2% 以上を失うことは非常に容易であり、これはこのスキームが競争力を失う最大のリスクとなる可能性があります。

幸いなことに、ユーザーの時間選好はほとんどの場合非常に低いものです。ユーザーは、今日リバランスするのか、明日か、それとも三日後か、気にしません。私たちはこれを利用して、従来の自動マーケットメーカーよりもはるかにスリッページの低い、理想的な市場構造を設計すべきです。リバランスは、即時売却というよりも、片側(単一方向)のマーケ