30分で45%急落、SpaceX未上場なのに個人投資家が大打撃

- 核心ポイント:5月28日、Hyperliquid上のSPACEX無期限先物契約がオラクルデータのエラーにより暴落し、45%下落した。この出来事は、プレIPO合成商品が現物市場と裁定取引メカニズムを欠いた場合の流動性の脆弱性と価格形成の歪みリスクを露呈させており、SpaceXのIPOが近づくにつれ、このリスクが集中して顕在化する可能性がある。

- 主要要素:

- 5月28日、SPACEX-USDH契約価格は30分間で2277ドルから最低1254ドルまで急落し、45%下落した。累計で405人のユーザー、1393のポジションが清算され、強制決済額は151万ドルに上った。

- この事象の直接的な原因は、オラクルコンポーネントの一つ(オフチェーンデータプロバイダーであるNotice)が誤ったデータを返したことで、マーク価格が激しく変動し、強制決済が誘発されたことにある。プラットフォーム運営元のVentualsは、影響を受けたユーザーに補償することを約束した。

- 本契約の価格決定メカニズムでは、1/3のウェイトがオフチェーンのプライベート市場データ(Notice)に依存し、2/3のウェイトがオンチェーンの過去2時間のマーク価格平均値に依存している。日間取引高はわずか487万ドルで、マーケットデプスは極めて低い。

- プレIPO合成商品には構造的な欠陥が存在する。統一された現物市場が存在せず、クロスプラットフォームでの裁定取引メカニズムは構造的に実行不可能であり、流動性は複数の閉じた小さなプールに断片化され、各プラットフォームは低流動性リスクに晒されている。

- SpaceXは既に機密扱いのS-1書類を提出しており、6月11日~12日にナスダックへのIPOを目指している。評価額のレンジは1.75兆~2兆ドルとされる。IPO当日は、実際の株価で強制的に決済されることになり、現在のチェーン上の価格とナスダックの価格設定との乖離は約60%と推定される。

原文作者:ChandlerZ,Foresight News

5月28日夜、Hyperliquid上のSPACEX-USDH無期限契約が急激なフラッシュクラッシュを起こし、価格は30分間で2277ドルから最低1254ドルまで下落、下落幅は約45%に達した後、約2169ドルまで反発した。

今回の暴落により、405人のユーザー、1393のポジションが清算され、累積のロスカット額は151万ドルに達した。

データによると、当該契約の過去24時間の総取引高は約487万ドル、未決済建玉(OI)は290万ドル未満と、市場の流動性が極めて低い状態だった。大口の売り注文が流動性をほぼ一撃で打ち破り、連鎖的な下落を引き起こした。今回のロスカット被害者は主に個人投資家であり、証拠金の中央値は約31ドル、多くの人が約3倍のレバレッジを利用していた。

Hyperliquidエコシステムの無期限契約プラットフォームVentualsは、事後にツイートで声明を発表。チームはSPACEX市場で発生したフラッシュクラッシュを認識していると述べた。原因は、オラクル価格の構成要素の一つであるオフチェーンデータプロバイダーが誤ったデータを返したため、当該市場のオラクル価格とマーク価格に激しい変動が生じ、一部ユーザーのポジションが強制清算されたことにある。

現在、チームは同様の事態の再発防止策を講じている。また、影響を受けたユーザーへの影響を評価し、適切な補償計画を策定中である。影響を受けたユーザーは今後48時間以内に補償を受け取ることができる見込み。

脆弱な価格決定の連鎖

SPACEX-USDHは、Hyperliquidが提供する「SpaceXのバリュエーション」に連動する暗号資産無期限契約である。ユーザーはSpaceXのIPO前の市場評価額の変動に賭けることができるが、実際の株式を表すものではなく、株主としての権利を付与するものでもない。

Ventualsにおいて、1 SPACEXはSpaceXの10億ドルの評価額を意味する。仮にSPACEXの価格が420.69ドルであれば、市場がSpaceXに与えている評価額は4206.9億ドルとなる。

この種の契約における核心的な課題は、非公開企業の価格をどのように決定するかという点にある。

Ventualsの解決策は、価格決定を2つの部分に分割することだった。3分の1の重みはオフチェーンの非公開市場データプロバイダーNoticeに由来し、その価格モデルは資金調達ラウンド、409A評価額、ミューチュアルファンドの評価、セカンダリー市場の取引と気配値、および比較可能な上場企業を総合的に考慮する。

残りの3分の2の重みは、契約自体の過去2時間のマーク価格の指数加重移動平均(EWMA)に基づく。Noticeのデータは少なくとも毎分1回ポーリングされ、オラクル価格は3秒ごとに更新される。

この設計は理想的な状況では外部情報とオンチェーン上の価格発見のバランスを取ることができるが、致命的な単一障害点を抱えている。もしNoticeが返すデータ自体が誤っていた場合、3分の1の外部アンカーは価格を誤った方向に引っ張る力となってしまう。

残り3分の2のオンチェーン平均価格は、流動性が十分にある場合にはこの誤りを相殺できる可能性がある。しかし、日次取引高が487万ドルしかないSPACEX契約においては、オンチェーン価格自体が脆弱であり、2つの脆弱な構成要素が組み合わさることで、結果として価格のフラッシュクラッシュが発生したのである。

裁定取引不能と断片化による低流動性

SPACEXのフラッシュクラッシュが露呈したのは、Ventualsだけの問題ではない。IPO前の合成商品というカテゴリー全体が、価格決定メカニズムにおいて同じジレンマに直面している。すなわち、統一された現物市場が存在せず、プラットフォーム間での裁定取引の経路がないということだ。

伝統的な金融市場では、同一銘柄の株式がニューヨーク証券取引所とナスダックでほぼ価格差が生じないのは、高頻度のマーケットメーカーがミリ秒単位で裁定取引を行うからである。しかし、IPO前の合成商品市場においては、このような裁定取引は構造的に不可能である。その理由は、各プラットフォームの契約がそれぞれ独自のルールに基づいて発行された資産またはデリバティブであり、プラットフォーム間でのヘッジが不可能だからである。

HyperliquidのSPACEXとBinanceのSPCXは同一の企業を追跡しているが、これらの価格を一致させるメカニズムは存在しない。結果として、各プラットフォームは閉じた価格決定の小さな池を形成し、流動性は相互に接続されていない複数の場所に分散され、各池は全体よりもはるかに浅いものになる。

VentualsのSPACEXの日次取引高は487万ドルである。もし既存のプラットフォームの流動性が一箇所に集中していれば、深さは全く異なるものになるだろう。しかし、断片化により、各プラットフォームは低流動性のリスクに晒されているのである。

IPO前の合成商品の本質は、公開された価格の基準がない状況で、一群の人々が一つの数字を巡って互いに賭けを行うことにある。各プラットフォームの価格発見は、そのプラットフォーム上の小さなトレーダー集団のコンセンサスのみを反映し、企業の真の評価額との間には強固な結びつきがない。

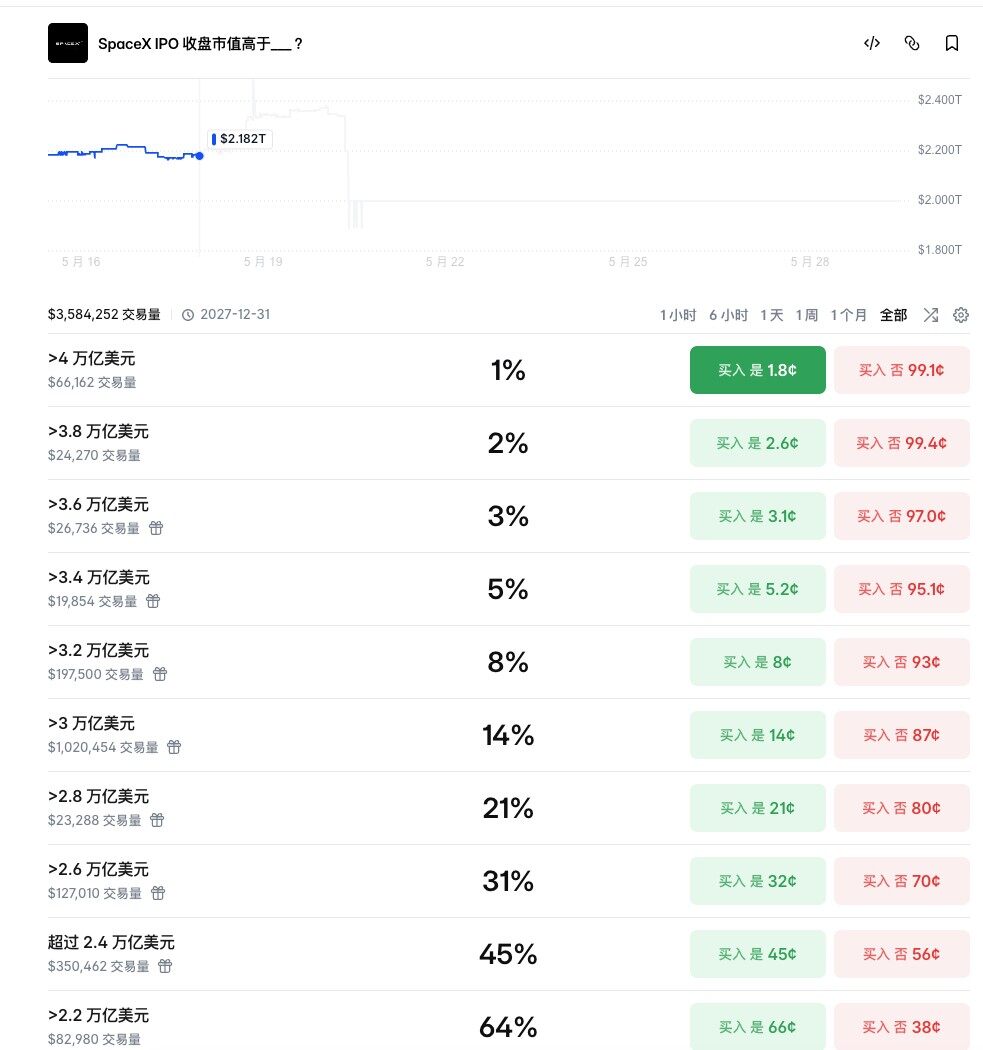

Noticeのようなデータソースは非公開市場の情報であり、更新頻度が低く、カバレッジが狭く、透明性も低い。SpaceXの価値がいくらであるかを誰も正確に知ることはできない。PolymarketにおけるSpaceX IPOの評価額の分布も同様に分散しており、2.4兆ドル超の区間の確率は45%、2.6兆ドル超の区間の確率は31%となっている。

謎解きは目前に

SpaceXは4月1日、SECに機密扱いのS-1書類を提出した。目標は6月11日にナスダックで価格を決定し、6月12日に取引を開始すること。評価額のレンジは1.75兆ドルから2兆ドルとされている。

Ventualsのドキュメントには、契約の決済メカニズムが記載されている。IPO初日、取引開始後、資金調達率はゼロにリセットされ、オラクル価格はマーク価格に固定される。同時に、リアルタイムの株価に基づく評価額が外部価格の制約として導入される。取引終了後、マーク価格は終値に基づく評価額に上書きされ、全ての未決済ポジションはこの価格で強制決済される。

これは、IPO当日に全てのSPACEX契約のポジション保有者が、実際の株価に基づいて決済されることを意味する。もしオンチェーン価格とナスダックの価格決定との間に大きな乖離が存在する場合、決済の瞬間は大規模な一方向の清算となる可能性が高い。

アナリストは、現在この乖離は約60%と推定しており、収束はおそらくスムーズには進まないだろうと見ている。なぜなら、IPO前にSpaceXの実際の株式でオンチェーンのポジションをヘッジする方法はなく、裁定メカニズムは構造的に断絶しているからである。収束はおそらく、最後の72時間の間に急激に発生するだろう。

今回のフラッシュクラッシュはオラクルのデータエラーに起因するものだった。一方、6月のIPO当日の収束は実際の価格とのキャリブレーションに起因するものであり、その影響範囲は、その時点における複数のプラットフォーム上の未決済建玉の総規模に依存する。SpaceXのIPOが近づくにつれて投機資金の流入は増加し、断片化された流動性と歪んだ価格決定は同時に膨張していく。

証拠金の中央値が31ドルであるユーザー層は消え去ることはない。彼らは戻ってくるだろう。さらに多くの31ドルを携えて。