Tiger Research:Circleの財務諸表を深掘り分析、暗号資産の次なるフェーズはどこへ向かうのか?

- 核心的見解:Circleは、USDCの準備金利息に依存するステーブルコイン発行者から、自社L1ネットワーク「Arc」、決済ネットワーク「CPN」、AI決済スタック「Agent Stack」を中核とする総合インフラ運営企業へと変貌を遂げつつある。金利への依存度を下げ、収入源の多様化を図ることが目的だ。

- 主要な要素:

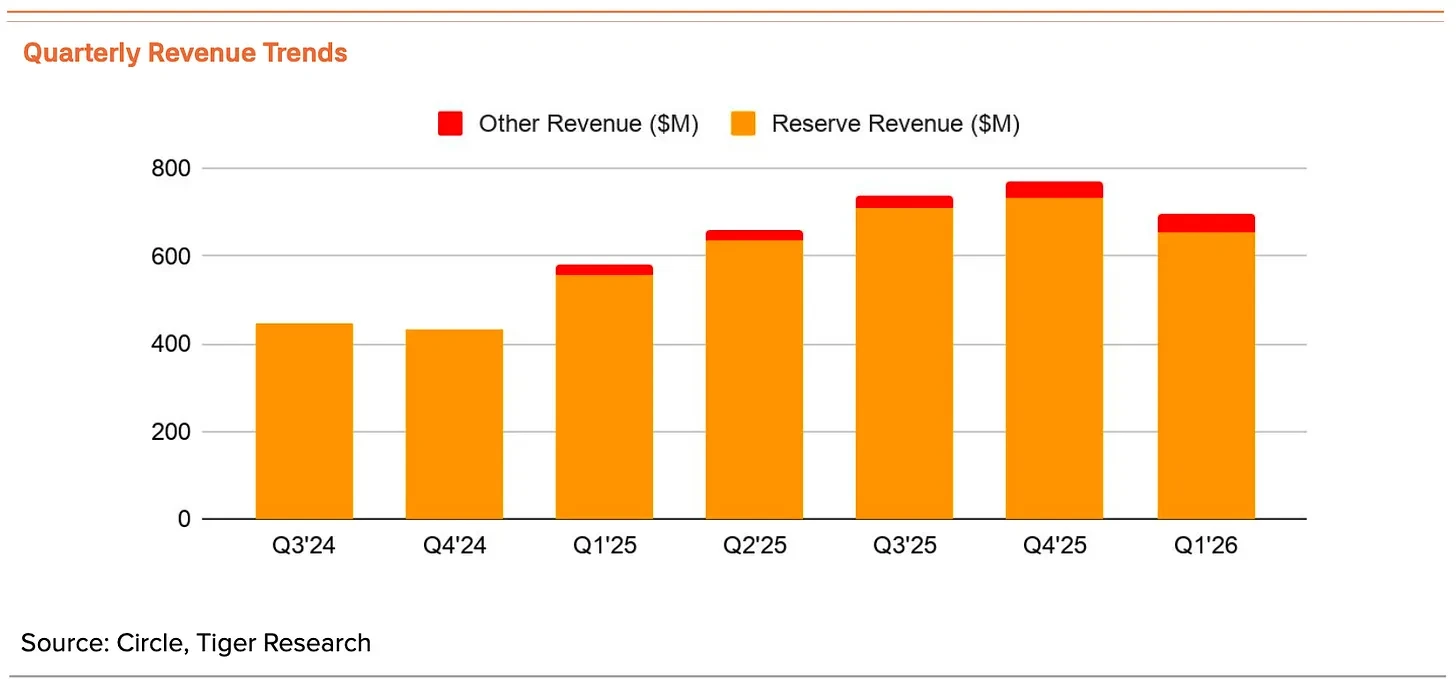

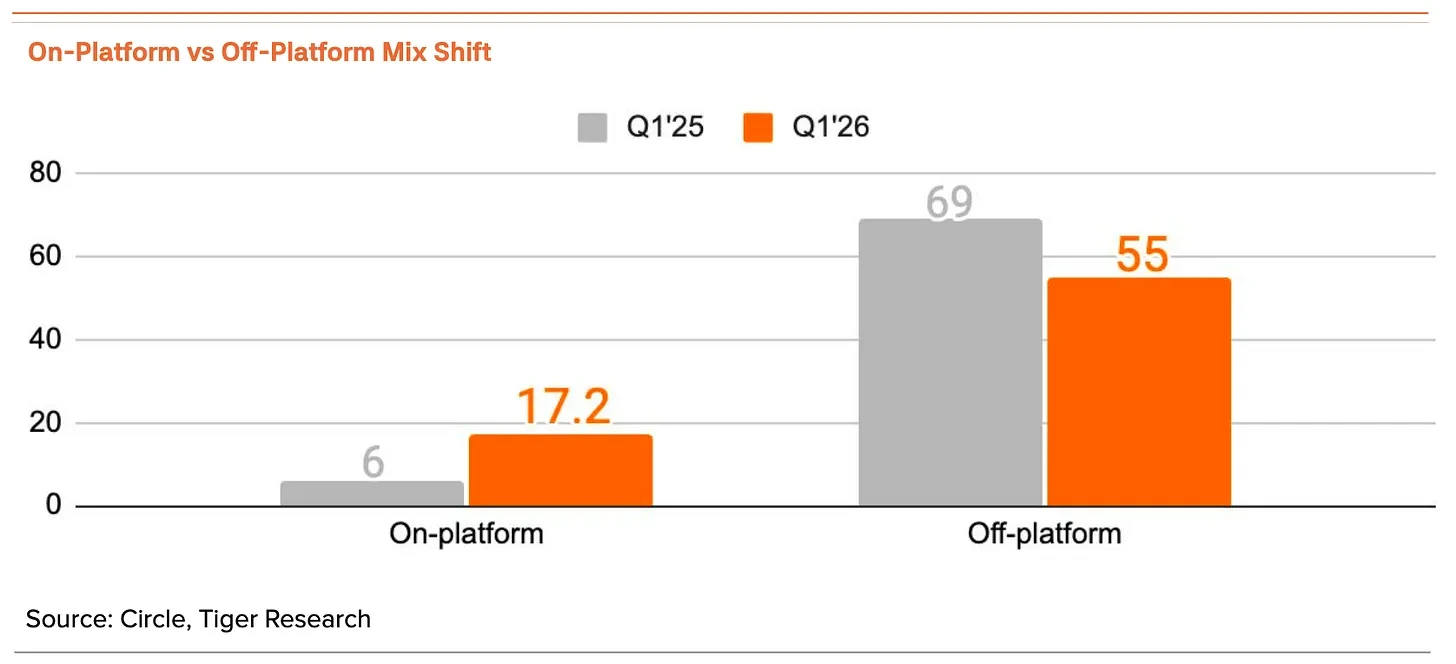

- 2026年第1四半期の売上高は6億9400万ドル(前年同期比+20%)、RLDC(貯蔵準備金負債コスト)利益率は過去最高の41.4%を記録。主な要因は、USDCが自社プラットフォームで利用される割合が17.2%に急上昇し、外部プラットフォームへの分配コストが削減されたことにある。

- 中核事業は依然として極めて集中している。USDCの準備金利息が総収入の94%を占める。純利益は前年同期比15%減の5500万ドル。これは、IPO後の株式報酬の償却や、Arcへの研究開発費増加が主因。

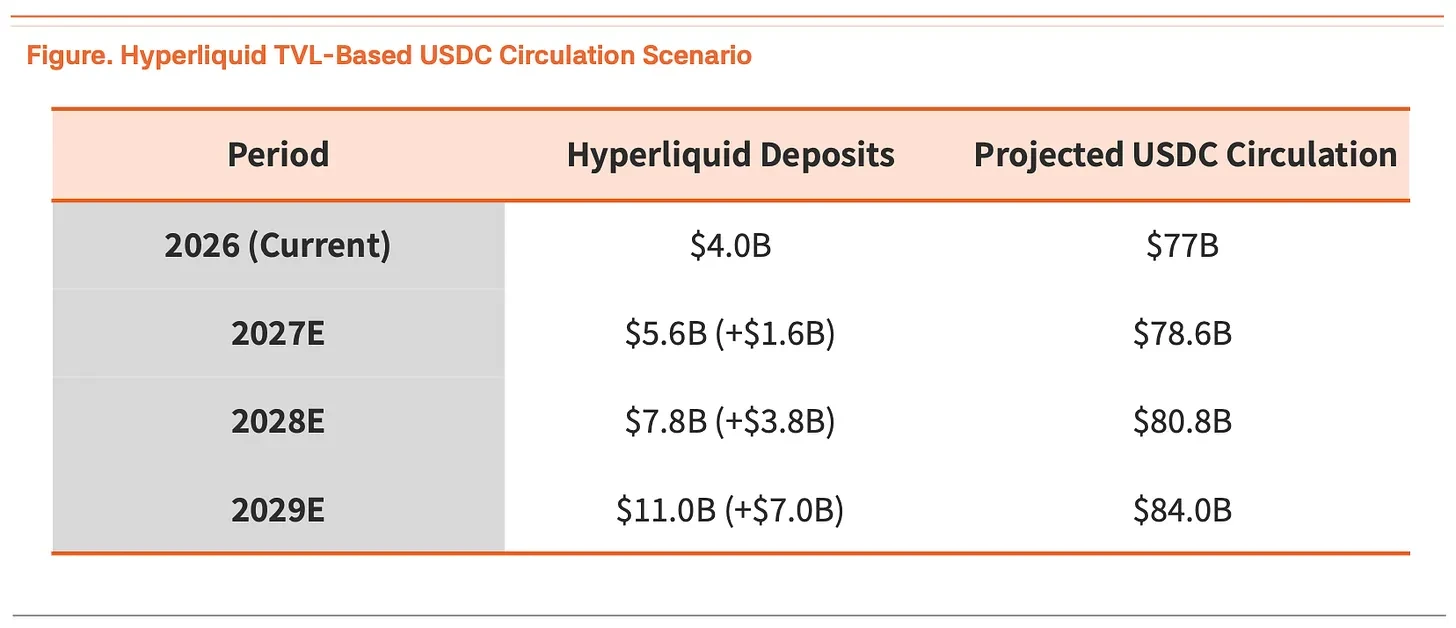

- DEXプラットフォーム「Hyperliquid」との提携により、USDCが公式取引ペアとして登録された。今後3年間で、このプラットフォームがUSDCの流通量を770億ドルから840億ドルに押し上げると見込んでおり、利益率を犠牲にして規模を拡大する戦略だ。

- 自社L1ネットワーク「Arc」のメインネットは今夏のローンチを予定。中核目標は、CPN決済ネットワークとオンチェーン為替エンジン「StableFX」に基づくインフラ手数料収入を生み出し、金利への直接的な依存から脱却することにある。

- AIエージェント経済に向け、超少額決済(最低0.000001ドル)とゼロガス代決済を可能にする「Agent Stack」を発表。完全な商用化には、2028年の「GENIUS法」施行後まで待つ必要があると見込まれている。

本レポートは Tiger Research が作成しました。Circle は2026年第1四半期の決算を発表しました。USDC の準備金利息収入は依然として総収入の90%以上を占めています。この高度に集中した構造を打破するため、Circle は Ark ネットワークを含む複数の取り組みを進めています。次の段階はどこへ向かうのでしょうか?

概要

- 2026年第1四半期の業績を転機として、Circle はパラダイム転換を加速させています。すなわち、単なるステーブルコイン発行体から、デジタル資産業界の総合インフラ事業者へと変貌を遂げようとしています。その先見的なビジネス戦略は、3つの中核的な柱に基づいています。

- USDC の利益率と流通量の最大化: 準備金利息は、外部プラットフォームと自社プラットフォームの両方で蓄積されます。今四半期は、Circle の自社チャネル(CPN)での USDC 利用が増加し、RLDC 利益率は過去最高の41.4%を記録しました。発行規模を拡大するため、Circle は DEX プラットフォームである Hyperliquid と提携しました。

- 自社L1ネットワーク「Arc」の立ち上げによる、ガス代および手数料収入の多様化: 現在、Circle の収入の94%は USDC 準備金利息に依存しています。Arc が Circle のプラットフォーム事業を拡大し、プラットフォーム手数料収入を生み出すようになれば、準備金利息への過度な依存という構造的問題は根本的に解決されます。

- Agent Stack による AI 決済の入り口の確保: Circle は、AI エージェント間の自律的なマイクロペイメントにおける標準の主導権を争っています。インフラ構築の進捗状況と「GENIUS 法案」の施行時期を基準に、完全な商業化の目標は2028年と定められています。

総合すると、Circle は Hyperliquid などのアンカープラットフォームを通じて USDC の発行規模を積極的に拡大することを短期的な重心としつつ、自社 L1(Arc)、決済ネットワーク(CPN)、AI ナノペイメント(Agent Stack)を中心に、金融スタックの垂直統合を進めています。重要なのは、USDC の流通量増加とインフラの多様化が相互に促進する好循環を形成している点です。

Circle は、単なる利息収入ビジネスから、流量と取引手数料によって駆動されるプラットフォームビジネスへと進化しつつあります。

2026年第1四半期の振り返り:利益率は改善傾向

一、収入増加と利益率向上——自社プラットフォームの比率上昇が収益性を改善

2026年第1四半期の収入は6億9400万ドル(前年同期比+20%)、調整後 EBITDA は1億5100万ドル(同+24%)、調整後 EBITDA 利益率は53%と、収益性は向上しました。現在、Circle の総収入の94%は準備金利息収入に依存しています。

準備金利回りは前期比31ベーシスポイント低下(3.81%から3.50%へ)し、収入に直接的な圧力となりました。それにもかかわらず、RLDC 利益率は3四半期連続で上昇し、過去最高の41.4%を記録しました。金利に依存する収入が圧力を受ける中でも、Circle は中核的な収益性の向上に成功しました。

利益率向上の主な原動力は、Circle の自社プラットフォームにおける USDC の利用比率の継続的な上昇です。今四半期、プラットフォーム内での比率は6%から17.2%へと急増(前年同期比+1,149ベーシスポイント)し、プラットフォーム外での比率は55%に縮小しました。

この変化は、Circle の自社決済ネットワーク CPN(Circle Payments Network)への機関投資家の加入が成果を上げていることを反映しています。単四半期で加盟金融機関は136社に増加(前期比+36%)、年換算総決済額(TPV)は約83億ドルに拡大しました(前期比+17%)。

CPN 決済製品ラインの段階的な投入が、このトレンドを支えています。

- 法定通貨決済(2025年第2四半期開始):50以上の国をカバーする国境を越えた決済、現地通貨での送金・受け取りに対応

- ステーブルコイン決済(2025年第3四半期開始):規制準拠のステーブルコイン(USDC、EURC)で180以上の国において直接決済・清算

- カストディ決済(2026年第2四半期、4月開始):Circle が単一の統合 API を通じて、ライセンス、カストディ、コンプライアンス、および USDC 流動性を提供。提携先は法定通貨の処理のみを行い、デジタル資産のカストディ、運用、コンプライアンスの負担を負う必要がありません。

これは長期的な収益性にとって極めて重要です。なぜなら、預け入れ場所の違いにより、収入の帰属方法が根本的に異なるからです。Coinbase などの外部プラットフォームに預けられた残高からの利息はプラットフォームと分配する必要がありますが、Circle Mint や CPN などの自社プラットフォームに預けられた残高からの利息は、全額が Circle に帰属します。

言い換えれば、プラットフォーム内の比率が高ければ高いほど、提携先への分配コストは低くなり、RLDC 利益率は高まります。同じ収入規模であれば、Circle の実質的な収益力はそれに伴って強化されます。

もちろん、CPN 自体の利用手数料収入はまだ本格化していません。前四半期の決算説明会で最高財務責任者 Jeremy Fox-Geen 氏が指摘したように、現段階では、迅速な収益化よりもネットワーク規模の拡大が優先されています。CPN は現時点では、直接的な手数料チャネルというよりも、むしろ資金を Circle の自社プラットフォームに呼び込むための導管として機能しています。外部配分コストに対する防衛的な過渡期戦略として、第1四半期の業績はこの道筋が有効であることを示しています。

二、純利益減少のシグナルは成長の背後に潜む

しかし、収入増加と利益率改善とは明らかに乖離するのが、純利益の動向です。第1四半期の純利益は約5500万ドルで、前年同期比15%減少しました。

主な原因は、IPO 後の株式報酬費用の償却と、Arc の稼働前におけるインフラおよび研究開発費の大幅な増加です。一時的項目および非現金項目を除いた調整後の数値は依然として堅調です。とはいえ、純利益の動向は引き続き注視する必要があります。

Circle、完全な垂直統合へ

一、USDC:中核を強化し、発行を拡大

2026年第1四半期、準備金利息収入は6億5300万ドルに達し、総収入の94%を占めました。Circle の中核事業は準備金利息に高度に集中しており、収入増加の前提条件は USDC の発行規模が継続的に拡大することです。

USDC の現在の流通量は約770億ドルです。Circle の構造的成長における中核的な命題は、この流通量の上限をどこまで押し上げられるかです。USDT が過去に急速に拡大できたのは、Binance の取引ペアにおいて先手を打ったからです。

Circle はこの「先手を打つ」戦略を DEX プラットフォーム Hyperliquid でも再現しようと計画しています。Coinbase が最近 Hyperliquid のネイティブステーブルコイン USDH を買収したことは典型的な事例です。Hyperliquid は USDH をプラットフォームのネイティブ取引ペアとして展開せず、売却し、USDC を公式のベースとなる取引ペアとして登録しました。

Hyperliquid への預入増加は、直接 USDC の発行を促進します。Hyperliquid の TVL は、2025年第1四半期の20億ドルから2026年第1四半期には40億ドルに増加し、ピーク時には60億ドルに達しました。Hyperliquid は USDC をベース預入資産としているため、プラットフォームの成長は直接、新たな USDC 発行量に変換されます。これに基づく流通量の将来予測は以下の通りです。

このシナリオでは、Hyperliquid 一つのプラットフォームからの増加分だけで、3年以内に USDC の総流通量を770億ドルから840億ドルに押し上げる可能性があります。単一のプラットフォームが総流通量の10%超を貢献することになり、極めて重要な発行チャネルとなります。

準備金利息収入の90%をプラットフォームに譲渡することは、確かに短期的な利益率を圧迫します。しかし、その見返りとして得られるのは、かけがえのない規模です。すなわち、約15兆ウォン(約110億ドル)の日次取引高と、DEX デリバティブ市場シェアの17%です。この取引は、ほぼ受け入れ可能と言えます。

Hyperliquid のデリバティブ製品ラインがさらに具体化すれば、好循環の構造はより強固なものとなります。流通量の拡大を利益率よりも優先する Circle にとって、たとえ利益を分け合うことになっても、Hyperliquid は確保すべき戦略的な拠点です。

二、Arc:Circle はいかにして金利への依存から脱却するか

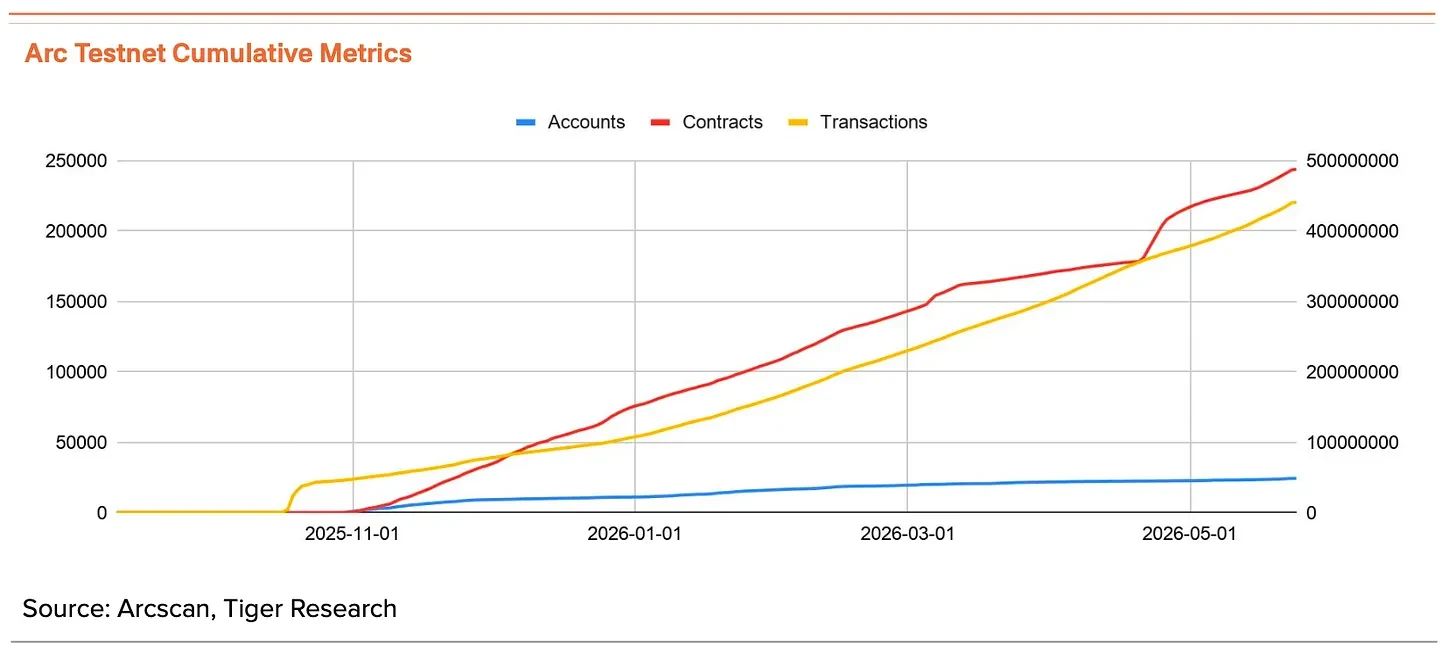

前述の通り、Circle の収入は準備金利息に高度に集中しており、そのビジネス構造は金利低下局面において構造的な脆弱性を抱えています。Arc は依然としてテストネットの段階にあり、目に見える収入はまだ発生していません。最近の約2億2200万ドルの機関投資家からの資金調達を背景に、Arc は金利依存から根本的に断ち切るための中核インフラとして浮上しました。

Arc の主なターゲット市場は、グローバルな国境を越えた決済です。世界銀行の報告書(RPW 第54号)によると、世界平均の送金コストは6.36%、銀行経由の送金コストは14.99%にも上ります。高コスト構造の原因は、SWIFT の多段階仲介、不透明な為替スプレッド、週末の決済遅延にあります。

これらの従来型金融システムの非効率性に対し、Circle は Arc 上にプラットフォーム事業収入を構築することを目指しています。金利への依存度を低減するインフラ手数料収入は、2つの柱に支えられています。

Circle Payments Network (CPN): 世界中の機関や企業を Arc に接続し、国境を越えた決済と清算を行い、流量から処理手数料を徴収します。第1四半期の機関の加入は、Arc メインネット正式稼働後の取引収入の基盤を築いています。

オンチェーン外国為替エンジン (StableFX): オンチェーンでのステーブルコイン交換をサポートし、従来型外国為替の高い仲介スプレッドを代替します。実行時、スマートコントラクトは取引通貨ごとに所定の手数料を徴収します。

StableFX は、SWIFT の固定コスト構造ではなく、RFQ 見積モデルを採用しています。マーケットメーカーはリアルタイムで入札し、最適なホールセールスプレッドを提示します。大口送金は年中無休で決済可能であり、SWIFT のような固定費用やスリッページは発生しません。

Arc 上の CPN の流量と StableFX の取引量が多ければ多いほど、直接的なインフラおよび手数料収入は増加します。これにより、非金利型の収入構造が完成します。

この変革は、テストネットと参加企業を通じてすでに検証されています。Arcscan のデータによると、公開テストネットは開始以来、累計で約4億3000万件のトランザクションを記録し、最近24時間では約326万件の取引がありました。世界の100以上の機関がすでに参加しており、ブラックロック、HSBC、Visa、AWS などが含まれます。

従来の金融機関に加えて、ブロックチェーン予測市場 Polymarket もエコシステムに参加しています。

これは単なる製品やプラットフォームの試験運用ではありません。Arc は現実の企業を引き付け、実際の取引流量を生み出しています。Arc が計画通りに稼働すれば、Circle の収入構造は USDC 準備金利息から、インフラ運営収入へと拡大します。Arc は、金利との連動を断ち切るための第一歩です。

ロードマップによると、Arc メインネットは今夏に稼働予定です。意味のある Arc 収入は、メインネット稼働後、徐々に顕在化すると見込まれています。

三、Agent Stack:自律型 AI 決済の青写真

AI エージェントが人間に代わって意思決定を行い、自律的に取引を完了する「エージェント経済」が近づいています。Google や OpenAI などの世界的なテクノロジー大手は、このような自律システムの積極的な導入を開始しています。

ボトルネックは決済インフラです。AI エージェントが API を呼び出す際に発生する手数料は、マイクロ(サブセント)単位で価格設定されており、従来の決済システムでは処理できません。このようなマイクロペイメントをクレジットカードネットワークにルーティングすると、手数料が元本を上回り、取引ごとに損失が発生します。エージェントペイメントは、構造的に既存のカード基盤に適合しません。

Circle はこの空白を狙い、USDC を決済資産とする「Circle Agent Stack」を発表し、付随する環境構築のためのツールセットを提供しています。

- Agent Wallets: AI が人間の設定したルール(支出限度額など)の範囲内で、自律的に USDC を保有・送信します。

- Agent Marketplace: AI が API サービスを調達し、呼び出し回数に応じて決済するストアです。