Crypto Agentの商用化インフラに関する調査:ステーブルコインを中核とする「ネイティブマネーレイヤー」と決済ネットワークの深層分析

- 中核となる見解:AI Agentが真の経済主体となるための最大の障壁は、従来の決済システムがその自律的な送受金をサポートできない点にあります。USDCに代表されるステーブルコインは、Coinbase、Circle、Stripeなどの企業が提供する専用インフラと連携することで、AI Agent向けのネイティブでプログラマブル、24時間365日対応、少額高頻度取引に適した「マネーレイヤー」を構築しつつあり、プログラムによって駆動されるオンチェーンのミクロ経済圏を生み出しています。

- 重要な要素:

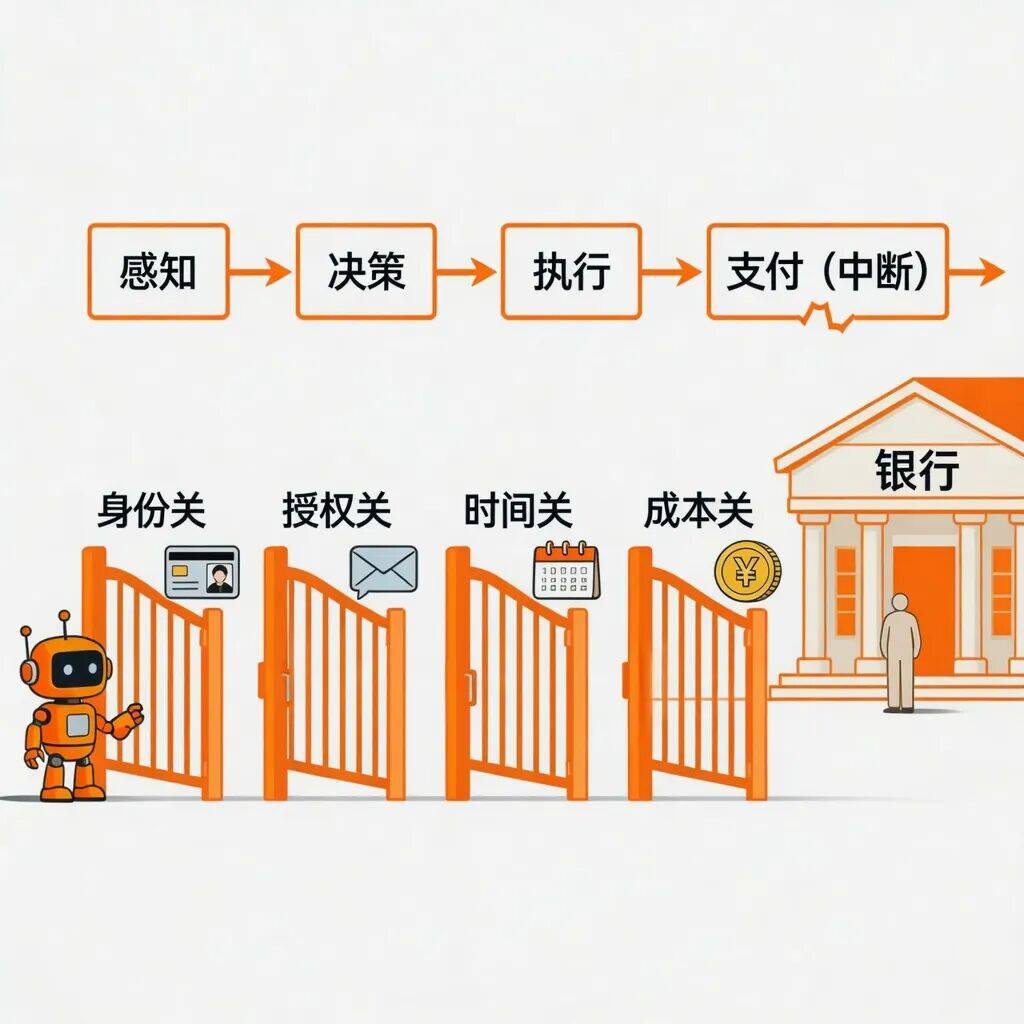

- 従来の決済における4つの障壁:Agentは本人確認(身分証明書なし)、認証(認証コードが必要)、時間(24時間365日対応不可)、コスト(固定手数料が高い)の各関門を突破できず、少額高頻度取引が不可能。

- ステーブルコインのネイティブな優位性:プログラマブル(コードによる自動実行)、パーミッションレス(ウォレットの自動作成可能)、24時間365日稼働、台帳の透明性、価値の安定性により、Agentの決済ニーズに完全に適合。

- 主要企業による実践:CoinbaseがAgentKitとx402プロトコルを発表(すでに5000万件以上のトランザクションを処理)。CircleがCCTPクロスチェーンプロトコルとAgentStackを発表。StripeがステーブルコインAPIをリリースし、USDCによるサブスクリプション決済をサポート。

- 典型的なユースケース1(超少額決済):x402プロトコルとCircleのGateway Nanopaymentsにより、0.000001ドルレベルのマイクロペイメントが実現。API呼び出しやデータアクセスなど、従量課金型のロングテール経済を解放。

- 典型的なユースケース2(自動利子獲得):AI Agentは利付きステーブルコイン(例:aUSDC)を通じて「自己資金調達」が可能となり、利子で運用コストをカバー。Ymaxなどのプラットフォームはステーブルコインの年率を8~12%にできる。

- 規模拡大における課題:秘密鍵管理の脆弱性(Owockibot事件など)、コンプライアンス上の未整備(Agentは法人格を持たない)、AIの意図の不正確さによる不可逆的な資金損失のリスク。

AI Agentが真の経済主体となるための第一歩は、より賢くなることではなく、自身のウォレットを持つことです。

生成AIは「チャットボット」から、自ら行動できるインテリジェントエージェント(AI Agent)へと進化しています。ここで現実的な問題が浮上します。これらのシリコンベースの「従業員」は、どのようにして受け取り、支払いを行うのでしょうか? 従来の銀行システム――本人確認、人工的な承認、法人名義の口座――は、本質的にAI Agentを認識しません。

急速に形成されつつある答えの一つは、ステーブルコイン(USDC、USDT、および利子付きステーブルコイン)を使用して、AIにネイティブな「マネーレイヤー」を構築することです。本稿では、Coinbase、Circle、Stripeなどの主要企業によるこの分野での具体的な実行について解説し、同時にコンプライアンスとセキュリティ上のリスクについても考察します。

技術インフラは整いつつありますが、それをどのように推進するかは、依然として大きな課題です。

1. AI Agentの商用化における「決済の断絶」

現在のAI Agentは非常に有能で、航空券の予約、コードの作成、APIの呼び出しなどが可能ですが、「支払い」の段階で必ず行き詰まります。従来の決済システムは人間向けに設計されています。身分証明書が必要で、確認コードを入力し、営業時間内に操作しなければならず、取引ごとに少なからぬ手数料がかかります。これらはAgentにとってすべて障害です。

具体的には、従来の決済システムはAgentに対して4つの障壁を設けています。

- 本人確認の壁:銀行口座やクレジットカードの開設には、身分証明書、顔認証、さらには銀行取引明細が必要ですが、Agentはどれも提示できません。

- 承認の壁:支払い時には、多くの場合、SMS確認コード、手動での承認、3Dセキュア認証が必要ですが、AgentはSMSを受信できず、ボタンを押すこともできません。

- 時間の壁:銀行は平日の営業時間内にのみ振込を処理しますが、Agentは24時間365日稼働する必要があります。

- コストの壁:取引ごとにクレジットカードなら最低30セントなどの固定手数料がかかるため、1回0.001ドルという従量課金モデルは成立しません。しかし、Agentの経済活動には、まさにこのような少額・高頻度の課金(API呼び出し回数や使用量に応じた課金など)が必要です。

より根本的な問題は、決済システム全体が「プログラム対プログラム」の直接送金を一度も想定していないことです。たとえ2つのテクノロジー企業間であっても、プロセスはしばしば次のようになります。Agentが注文を生成→人間にメールを送信→人間が承認→人間がネットバンキングにログインして送金→相手先の経理が照合。Agentが行えるのは最初の2ステップと最後の記録だけで、最も核心的な「AからBへ資金を移動する」ステップは、人間が手動で行わなければなりません。

既存の試み:すべて人間の真似事であり、Agentに新しいアカウントを与えるものではない

業界では多くの試みが行われてきましたが、本質的にはAgentに「人間のふり」をさせているに過ぎません。

- バーチャルクレジットカード+API:AgentはStripeなどのインターフェースを呼び出して支払いますが、背後には依然として人間のIDとカードが紐づいています。リスク管理システムが異常(速すぎる取引、奇妙な金額など)を検知すると、人による確認を求めてきます。

- RPA(ロボティック・プロセス・オートメーション):Agentに人間のようにネットバンキングのページをクリックさせるものです。銀行のウェブサイトが変更されたり、認証コードが数字からスライダーに変わったり、確認手順が一つ増えたりするだけで、このスクリプトは使えなくなります。

- 委任決済:人間がAgentに事前に限度額を承認し、Agentはその範囲内で支出します。しかし、限度額の承認、更新、照会は依然として人間が行う必要があります。

これらの解決策に共通する欠点は、Agentが自身のアカウントを持たず、「他人の殻を借りて生活している」に過ぎないことです。その自律性は、いつでも銀行やプラットフォームによって取り消される可能性があります。

なぜステーブルコインがより良い解決策なのか:Agentにネイティブな「財布」を与える

Agentが真に自身で資金を管理するためには、プログラム可能で、人間のアイデンティティを必要とせず、24時間365日稼働し、すべての帳簿が公開されて検証可能で、かつ価値が比較的安定した通貨システムが必要です。ステーブルコインはまさにこれらを提供します。

- プログラム可能:コードに直接組み込むことができ、条件が満たされれば自動的に支払いを行い、人間がボタンを押す必要はありません。

- 許可不要:Agentは自身でウォレットアドレスを生成でき、銀行に並んで口座を開設する必要はありません。

- 年中無休:週末も、祝日も、勤務時間外もありません。

- 透明性のある帳簿:すべての送金がブロックチェーン上に記録され、誰でも閲覧でき、監査に便利です。

- 価値の安定:ビットコインやイーサリアムのように大きく変動せず、価格設定や長期決済に適しています。

もちろん、ステーブルコインも絶対に安全というわけではありません。USDCやUSDTのような法定通貨担保型は、中央集権的な管理と監査に依存しており、過去に一時的なデペッグ(価格の乖離)が発生したこともあります。純粋なアルゴリズム型ステーブルコインは、すでに実現不可能であることが証明されています。本稿で議論するステーブルコインは、主に規制された主流の法定通貨担保型ステーブルコインを指します。

2. 決済型エージェント、誰が布石を打っているのか?

方向性は明確になりました。では、誰が道を敷いているのでしょうか? 過去1年半の間に、Coinbase、Circle、Stripeといった主要企業は、もはや概念を議論するだけでなく、次々と実用的なツールやプロトコルをリリースしてきました。各社は異なる角度から参入しています。Agentのウォレットと決済トラックに特化する者、クロスチェーン決済を解決する者、法定通貨とステーブルコインの橋渡しをする者などです。

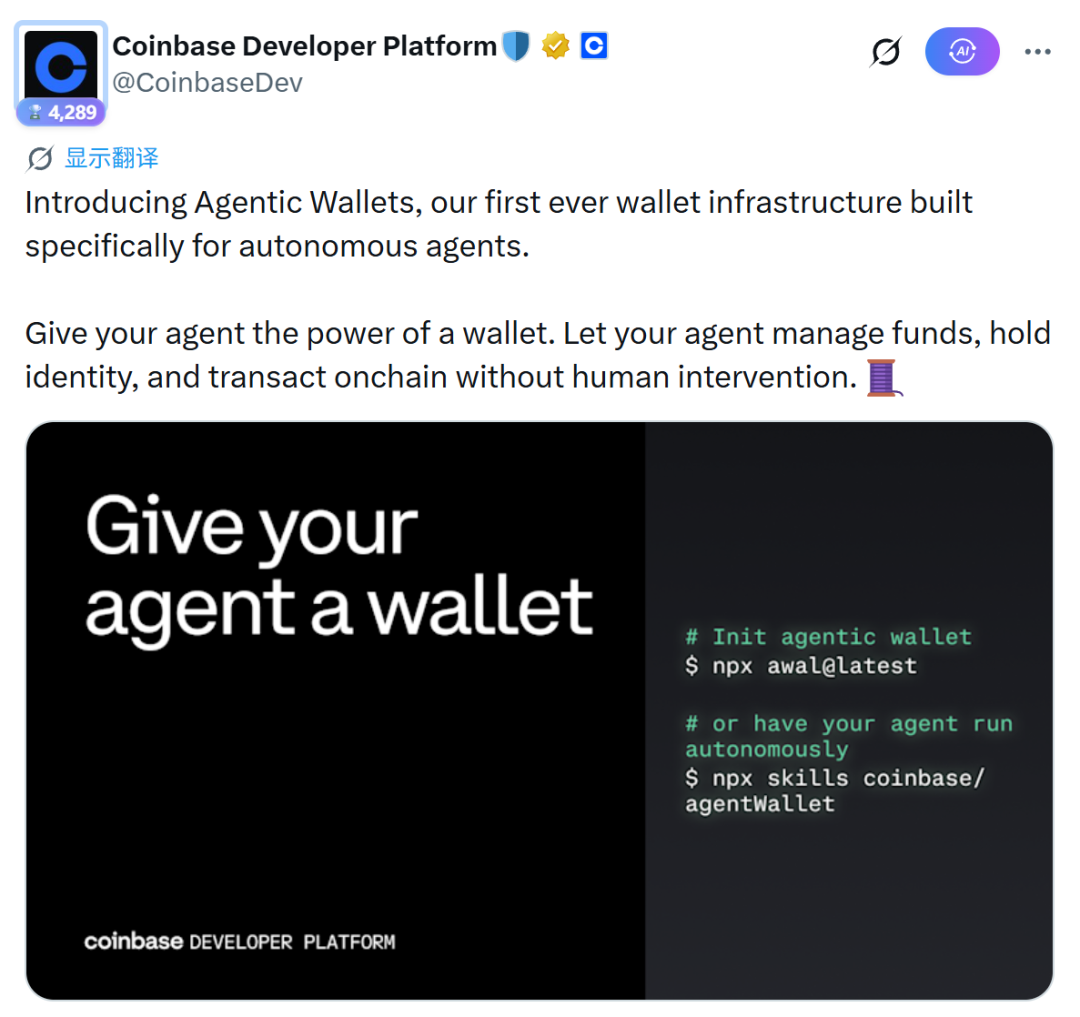

Coinbase:Baseチェーン + AgentKitツールキット

Coinbaseが発表したAgentKitは、開発者がAI Agentにオンチェーンウォレットと決済機能を搭載できるようにするための開発ツールキットです。2026年2月には、Agentic Walletsをリリースし、本人確認、貯蓄、支払い、取引、利息生成の5つのコア機能を内蔵しました。基盤には、Cloudflareと共同開発したx402プロトコルが使用されており、これは「機械対機械」の決済向けに特別に設計されています。

2026年初頭までに、このプロトコルは5000万件以上のトランザクションを処理しました。セキュリティ面では、Agentic Walletsは「1セッションあたりの最大支出額」「1取引あたりの最大支出額」などの制限を設定することをサポートしています。

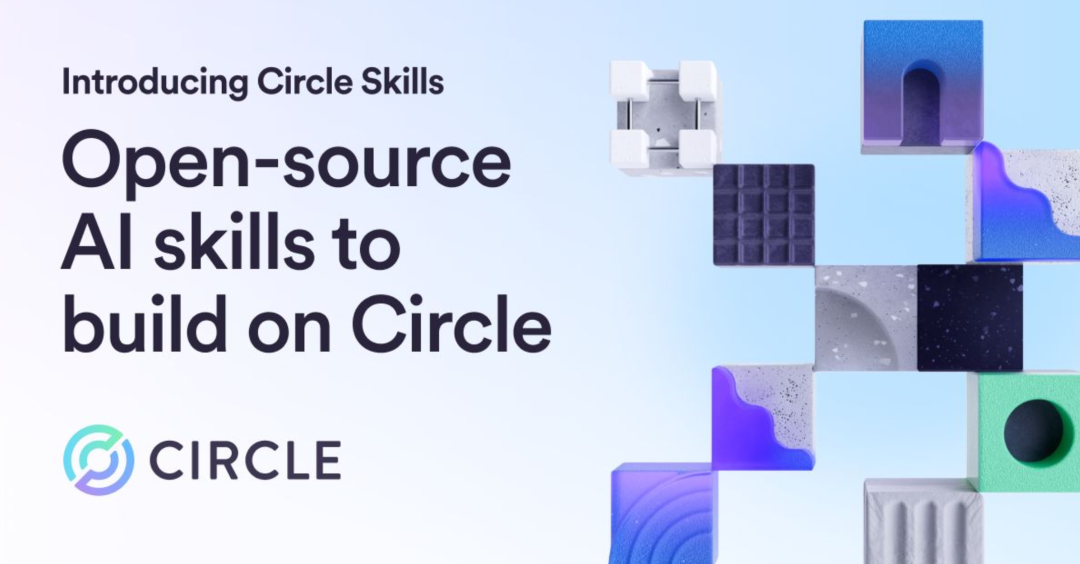

Circle:CCTPクロスチェーンプロトコル + AgentStack

CircleのCCTP(クロスチェーン転送プロトコル)は、異なるブロックチェーン間でのUSDCの安全な移動を実現します。「バーン&ミント」メカニズムを採用しており、サードパーティのクロスチェーンブリッジに依存しないため、本質的に安全でコンプライアンスに優れています。これを基盤に、Circleは2025年にAgentStackを発表しました。これには、Agentウォレット(ガス代無料のトランザクションをサポート)、CCTP、Gatewayマイクロペイメント(最低0.000001ドルをサポート)、およびAgentサービスマーケットプレイスが含まれます。

CCTPに追加されたHooks(フック)機能により、AI Agentはクロスチェーン送金時にビジネス情報を一緒に運ぶことができ、「クロスチェーン入金後、自動で記帳または資産運用を行う」といったワンクリック操作を実現します。

2026年3月、CircleはCircle Skillsオープンソースライブラリを発表し、AI Agent(Claudeなど)が、CCTPを使用すべきか、Gatewayマイクロペイメントを使用すべきかを自身で判断できるようにしました。

Stripe:ステーブルコインAPI、伝統的な商業とオンチェーンの世界を接続

Stripeは2025年に正式にステーブルコインAPIをリリースし、ステーブルコインインフラ企業であるBridgeを買収することで、伝統的な商業からオンチェーンエコシステムへのコンプライアンスに準拠した橋渡し役を構築しました。同年10月には、ステーブルコインによるサブスクリプション決済を開始し、まずはBaseチェーンとPolygonチェーン上でUSDCサブスクリプションをサポートしました。また、スマートコントラクトを作成し、「支払いのたびに手動で署名する」という手間を解消しました。ユーザーはウォレットを支払い方法として保存し、定期的な自動引き落としを承認できます。

Stripeはバックエンドで独自の帳簿とKYC/AMLコンプライアンス監視を使用し、秘密鍵の管理やガス代といったブロックチェーンの複雑な要素を隠蔽します。AI Agentが伝統的な事業者と取引する必要がある場合、Stripeは合法的でコンプライアンスに準拠した米ドルへの交換と決済チャネルを提供します。

上記の3社に加えて、いくつかの伝統的な大手インターネット企業もこの分野への布石を打ち始めています。

- AWS+Stripe+Coinbase(2026年5月):3社が協力して、USDCベースの決済インフラを共同で発表しました。これにより、AI AgentがクラウドサービスやAPI呼び出しなどのデジタルサービスの代金を自身で支払えるようになります。Amazon BedrockのAgentCore Paymentsが決済レイヤーとして機能し、Baseチェーン上での決済時間は約200ミリ秒、1取引あたりのコストは1セント未満です。Stripeは独自のMPP(Machine Payment Protocol)を実装し、「ストリーミング決済」――毎秒消費される計算量やトークン数に応じてリアルタイムに課金する――をサポートしています。同日、StripeとTempoはMPPのオープンスタンダードも発表し、Visaもサポートを表明しました。

- Google+Coinbase(2025年9月):Agent Payments Protocol(AP2)を共同で発表しました。これは、Googleのエージェント間通信フレームワーク(A2A)とCoinbaseのx402決済トラックを統合し、Agentが「価格交渉→支払い→領収書発行」の全フローを完結できるようにするものです。最初のパートナーには、ServiceNow、Salesforce、PwC、Shopee、Worldpayなどが含まれます。

- VirtualsProtocol+イーサリアム財団(2026年3月):ERC-8183(Agentic Commerce)を共同提案しました。これは、AI Agent専用に設計されたオンチェーン商業決済の標準規格です。中核となるのは「Job(タスク)」という概念です。発注者、受注者、審判者の三者がスマートコントラクトを介して資金をロックし、「作成→資金投入→納品→完了/拒否/期限切れ」というステートマシンに従って決済を行います。

3. シリコンベース経済圏の典型的な応用シナリオ

上記のインフラが整えば、AI Agentが自身のステーブルコインウォレットを持ち、受け取り、支払い、クロスチェーン、利息の生成が可能になれば、それらは孤立したツールではなくなり、自律的に稼働するミニ経済圏を形成できるようになります。ここでは、短期間で部分的に実装が進んでおり、シリコンベース経済圏の価値を最も発揮できる可能性が高い応用シナリオをいくつか取り上げて分析します。

シナリオ1:DeFi収益最適化――Agent自身による「お金を生む」仕組み

伝統的な金融では、当座預金口座に置かれた遊休資金は基本的に利息を生みません。しかし、DeFiの世界では、ステーブルコイン保有者は資金をレンディングプロトコル(Aave、Morpho、Compoundなど)に預けて利息を得ることができます。問題は、異なるプロトコルやチェーンで金利が常に変動するため、人間が常に監視し、高頻度でポジションを調整することは難しいという点です。これはまさにAI Agentの得意分野です。

例えば、Walbiプラットフォームは、14週間でAI Agentが自律的に発行した18万7000件のトランザクションを処理し、9500の独立したAgentが関与しました――全プロセスに人間の介入はありませんでした。Agentは各チェーンのレンディング金利を自動的にスキャンし、ガス代を差し引いた後の正味収益を計算し、低利回りのプールから高利回りのプールへ資金を移動させました。ZENITHのソリューションも同様で、Ethereum、Arbitrum、Optimism、Baseなどの主要なパブリックチェーンにそれぞれ独立したAI Agentを配置し、各Agentが担当チェーン上のDeFiプロトコル(Aave、Morpho、Compoundなど)のみを管理します。あるチェーンの金利が別のチェーンよりも高く、その差額がクロスチェーンコストをカバーできる場合、AgentはCCTPなどのプロトコルを介してそのチェーンに資金を移動させます。

なぜこのようなタスクはAgentでなければならないのでしょうか? 人間が手動で行う場合、3つの困難があります。第一に、複数のプロトコルの金利変動を同時に追跡するデータ量が膨大であること。第二に、クロスチェーン操作が煩雑で、毎回手動で署名する必要があること。第三に、高頻度でのポジション調整にかかる手