摩根士丹利:AI基建豪掷1.4万亿美元,META的“算力账”能回本吗?

TL;DR

- Morgan Stanleyの試算によると、5大ハイパースケールクラウドプロバイダーの2028年の設備投資は1兆4000億ドルに達する可能性がある。

- 1GWあたりの建設コストは、メモリ、電力、建設工事により押し上げられ、コンピューティング容量は30GWから120GWに拡大する可能性がある。

- METAはAIインターネットセクターの最優先銘柄に選ばれ、775ドルの目標株価はAPI、広告、サブスクリプションの収益化の実現にかかっている。

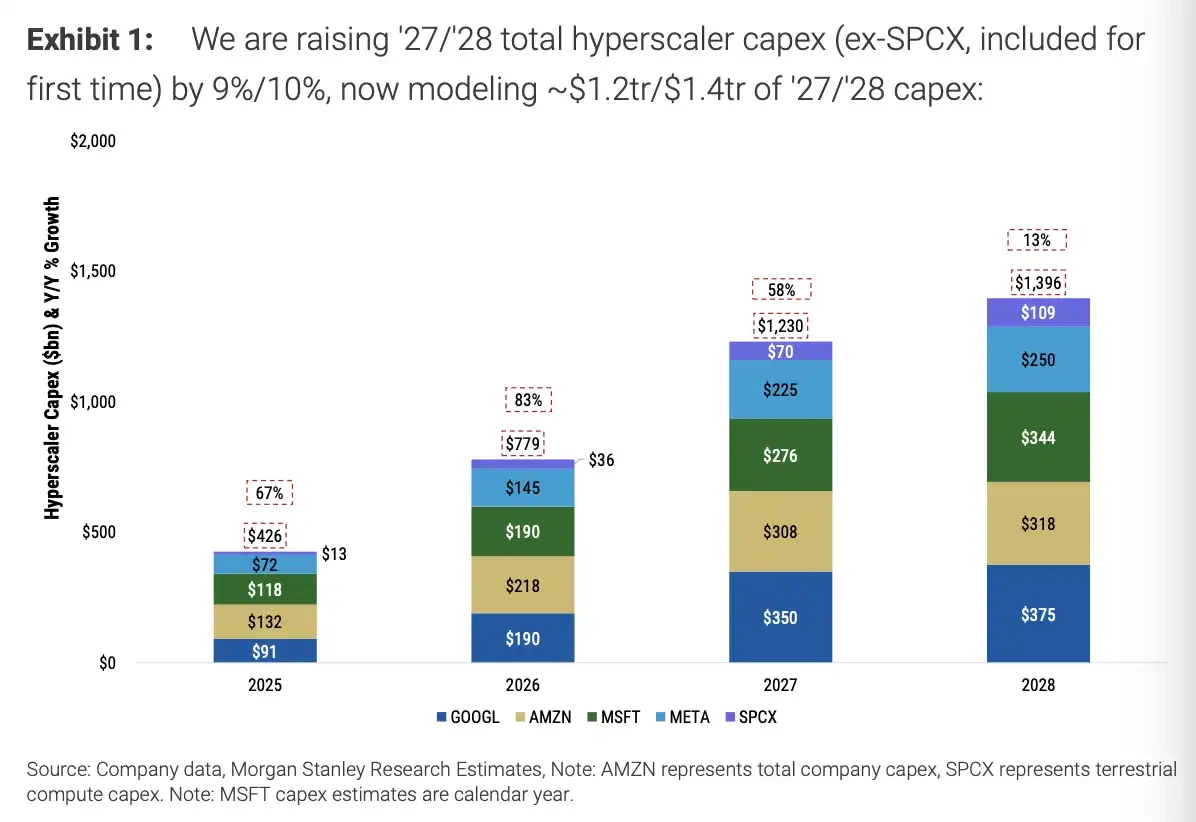

Morgan Stanleyは、主要ハイパースケールクラウドプロバイダーの設備投資見積もりを上方修正し、5大プラットフォームの2027年と2028年の総設備投資はそれぞれ1兆2000億ドル、1兆4000億ドルに達すると予測。引き続きMETAをAIインターネットセクターの最優先銘柄とし、目標株価は775ドルを維持した。

これらの数字は調査レポートのモデルに基づく見積もりであり、各社の公式ガイダンスと同一ではない。公開されたMorgan Stanleyの資料では、2028年までに世界のAI関連インフラ投資は約3兆ドル、データセンターの設備投資は約2兆9000億ドルに近づくとされている。5大プラットフォームの1兆4000億ドルという内訳は、主に売り手側による主要クラウドおよびインターネットプラットフォームの個別分析によるものである。

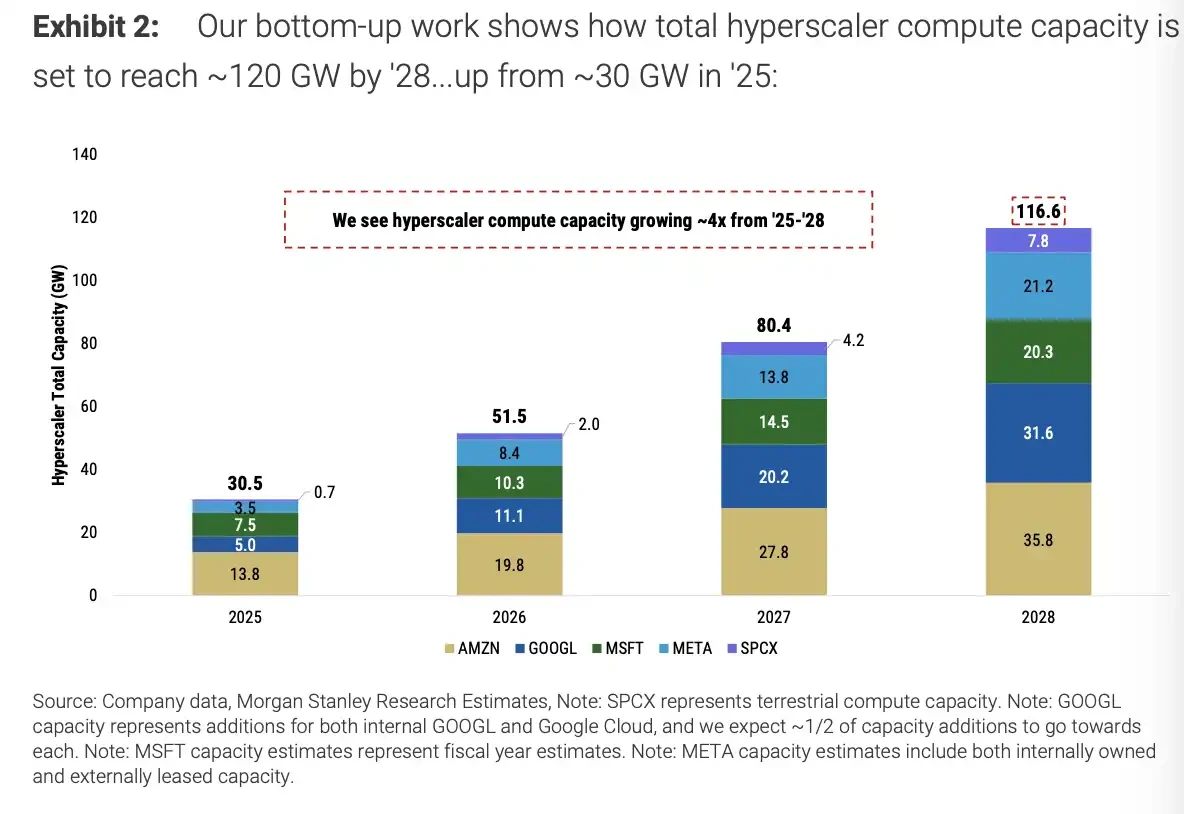

このレポートで最もニュース性のある変化は、AIインフラ支出の継続的な引き上げである。2028年までに、主要プラットフォームの利用可能なコンピューティング容量はモデル上で約120GWに達し、2025年の約30GWから約4倍に増加する。1GWあたりの建設コストも引き上げられており、GB200、GB300、Vera Rubinなどの次世代プラットフォームは、より多くのメモリ、電力、ラック、エンジニアリング投資を必要とする。

投資家にとって、問題は「AI大手がお金を使うかどうか」から「これらの投資がいつ収益に変わるか」へと移行している。METAが優先的に評価されているのは、より高いAI設備投資圧力に直面する一方で、広告、消費者向けアプリケーション、モデルAPI、サブスクリプションツールなど、より直接的な収益化の手段を有しているからである。

1兆4000億ドルの支出、鍵は120GWのコンピューティングパワー

レポートは、5大ハイパースケールクラウドプロバイダーの2027年と2028年の設備投資予想をそれぞれ9%と10%引き上げ、1兆2000億ドル、1兆4000億ドルとした。この範囲には、Amazon、Google、Microsoft、META、およびSPCXに関連するAIインフラ支出が含まれる。

容量拡大が支出増加の主な要因の一つである。このモデルでは、主要プラットフォームの利用可能なコンピューティング容量は、2025年の約30GWから2028年には約120GWに上昇する。Amazonは2028年までに総量約35GW、Googleは2027年と2028年に新規容量が最も多く、METAは2025年末の約3.5GWから2027年には14GW、2028年には21GWに増加する。

5大ハイパースケールクラウドプロバイダーの設備投資予測。2028年合計1兆4000億ドル、2027年と2028年は前期比9%および10%の上方修正。

利用可能なコンピューティング容量は、2025年の約30GWから2028年には約120GWに増加。METAは21GW、Amazonは総量約35GWに。

METAの設備投資見積もりは、定義の違いに留意する必要がある。レポートのモデルでは、METAの2027年と2028年の設備投資はそれぞれ2250億ドル、2500億ドルに引き上げられた。一部の公開された二次報道で言及されたMorgan Stanleyの見解では、METAの2027年から2028年の合計は約3800億ドルとなっているが、これは総設備投資、AIインフラ投資、総額、またはオフバランスシート融資を含むなど、異なる定義に基づく可能性がある。

こうした差異は、主要な流れを変えるものではない。すなわち、AIデータセンターへの支出はフリーキャッシュフロー、減価償却費、短期的なEPSに引き続き圧力をかけ、将来のクラウド、広告、検索、API、エンタープライズツールの収益が実現できるかどうかを決定づける。より多くのコンピューティングパワーを課金可能な製品に転換できる企業こそが、現在の設備投資を説明しやすくなる。

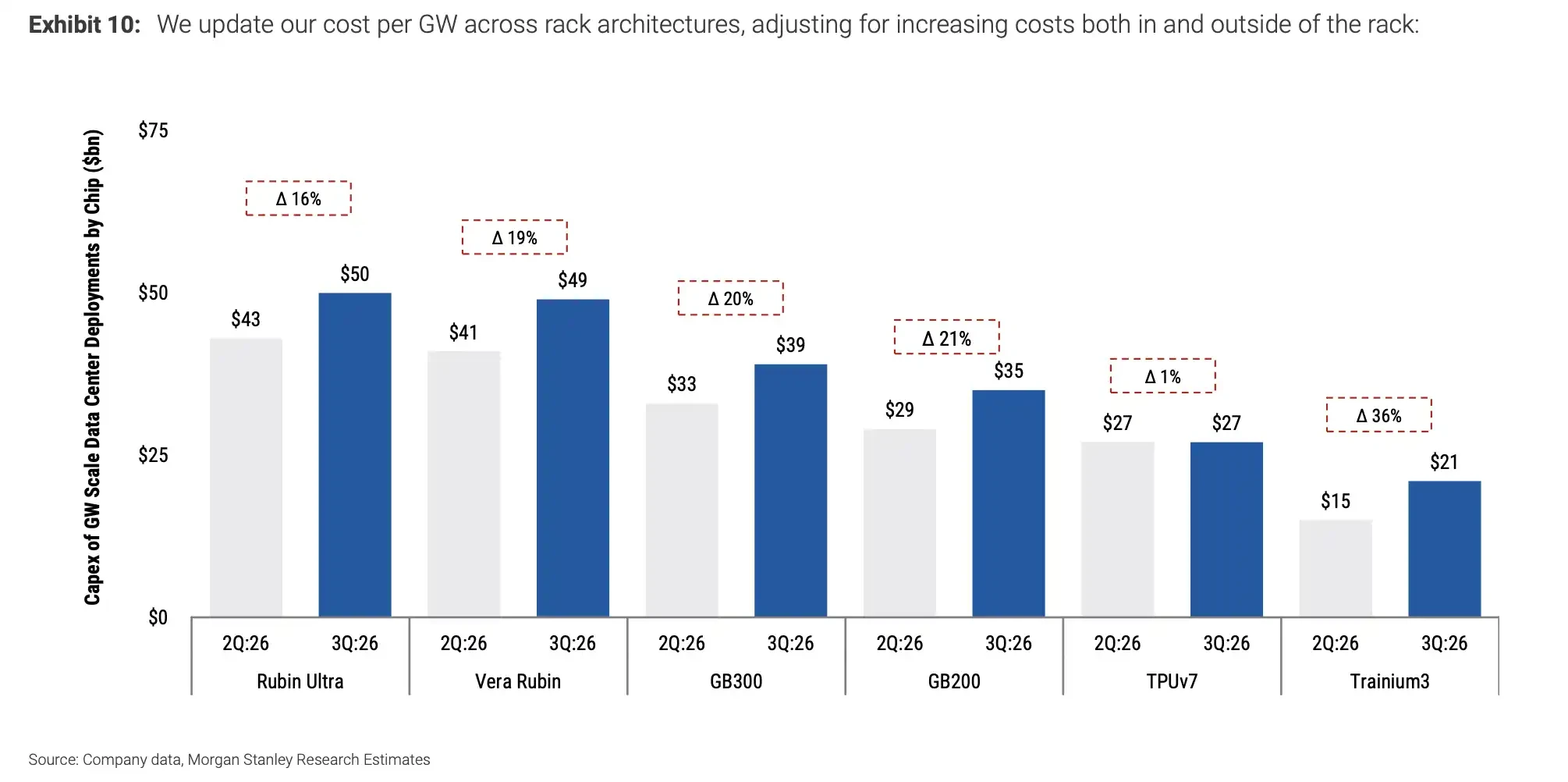

1GWあたりのコスト上昇、メモリと電力がハードルを押し上げる

支出増加の要因は、単に「より多くのデータセンターを建設する」ことだけではなく、「1GWあたりのコストが上昇している」ことにもある。

レポートのボトムアップ型コストモデルでは、GB200の1GWあたりの建設コストは約350億ドルで、従来の想定から16%上方修正された。GB300は約390億ドルで19%増、Vera Rubinは約490億ドルで20%増。Google TPU v7は約270億ドル、Amazon Trainium3は約210億ドルである。

GPUおよびASICのGW規模データセンターデプロイコスト更新。GB200約350億ドル、GB300約390億ドル、Vera Rubin約490億ドル。

コスト圧力は主に二つの要因から生じている。ハイエンドAIシステムにおけるメモリの比率が上昇し続けていること、そして電力、土地、冷却、配電、建設工事などのデータセンターのシェル外コストも上昇していることである。レポートでは、関連コストは約1000万ドル/MWから、約1100万~1900万ドル/MWに上昇すると想定されている。

これが、AI大手の支出曲線が短期的に低下しにくい理由でもある。チップ供給の改善は一部の圧力を緩和できるかもしれないが、電力へのアクセス、ラック、建設工事、熟練労働力、地方自治体の承認などは、依然として建設期間を長期化させる。一部のプロジェクトのタイムラインは約3年まで延長される可能性があり、設備投資が大きければ大きいほど、収益面でより早くリターンを証明する必要がある。

METAの焦点はAIの課金方法に

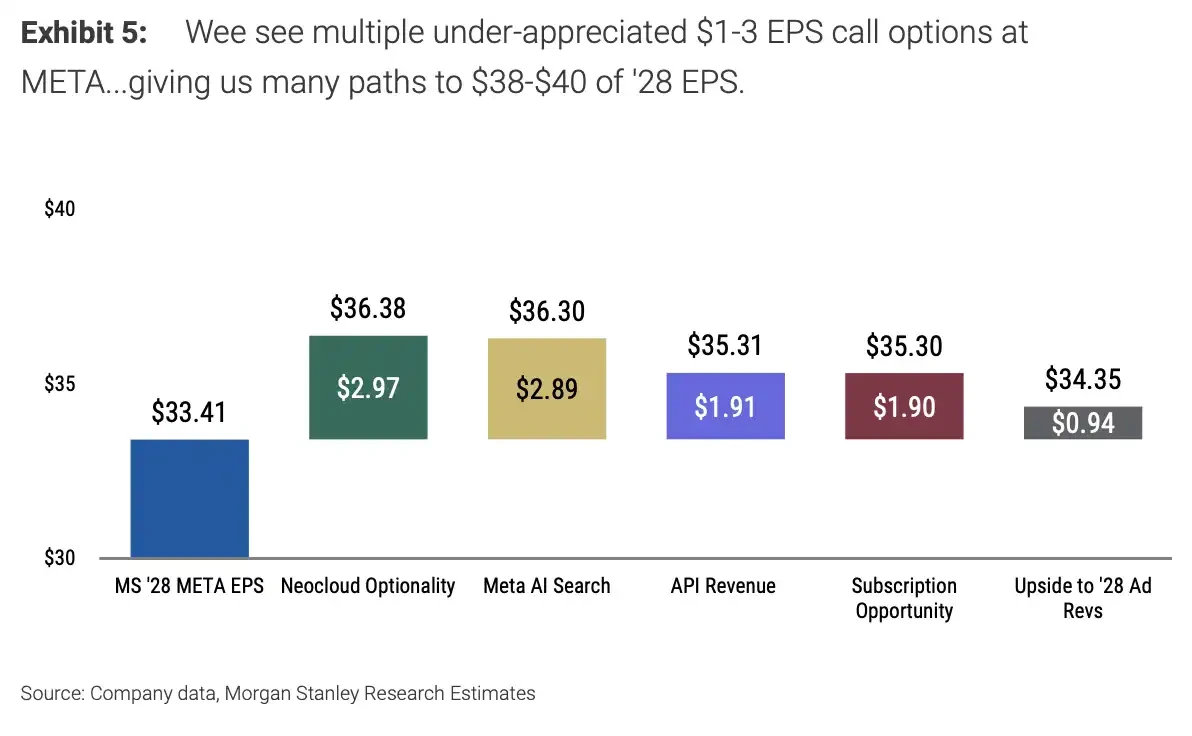

METAが最優先銘柄とされる理由は、AI収益化のオプションが他のほとんどのインターネット企業よりも集中している点にある。

レポートでは、METAの潜在的上振れ要因を、Meta AI検索、新しいクラウドサービス、API収益、サブスクリプションツール、広告のアップグレードなどに分解し、これらを合計すると2028年のEPSに約10ドル貢献する可能性があるとしている。基本シナリオでは、METAの2028年のEPSは33.41ドル。一部のオプションが実現すれば、EPSにはさらなる上昇余地がある。

METAの5つのAI上昇オプションによる2028年EPSへの累積貢献。基本EPSは33.41ドル、上昇分合計は約10ドル。

この試算は、一部の公開二次報道で言及された「4つの製品または触媒」「2028年のEPS上昇は1~3ドル」といった定義と完全には一致せず、本レポートのシナリオ分析として捉えるのが適切である。実際に財務諸表に反映される部分は、製品の採用率、課金能力、コンピューティングリソースの稼働率に依存する。

APIは最も直接的な入り口である。Metaは7月9日、Meta Model APIのパブリックプレビューを開始すると発表した。Artificial Analysisなどの価格追跡機関の第三者情報によると、Muse Spark 1.1 APIの入力価格は100万トークンあたり1.25ドル、出力価格は同4.25ドルで、一部の最先端競合他社を下回る。

レポートのモデルはさらに、APIに使用される100MWのGB300容量は、約5万3300基のGPU、75%の稼働率に相当し、約85億9000万ドルの収益、6億4000万ドルの増分EBITを生み出し、2028年のEPS増分は約1.91ドルになると想定している。この試算は高い稼働率と持続的な需要に依存しており、低価格戦略自体は顧客獲得に役立つものの、それだけで収益性を保証するものではない。

サブスクリプションツールも潜在的な入り口である。モデルでは、METAの1500万の広告主のうち25%が、ビジネスエージェント、コーディングアシスタントなどのツールに毎月約200ドルを支払うと仮定し、約800億ドルの収益と2028年のEPS約2ドルに貢献するとしている。広告主が継続的に支払うかどうかは、最終的にこれらのツールがより高いコンバージョン率、低い制作コスト、またはより強力な自動化機能をもたらすかどうかにかかっている。

AmazonとGoogleも恩恵を受けるが、収益の検証が必要

AmazonとGoogleも、今回の設備投資引き上げにおける重要な主体であるが、このレポートの主要な流れにおいては、どちらかというと背景としての役割に留まる。

Amazonについては、レポートはAWSの収益成長見通しを上方修正し、2027年と2028年はそれぞれ40%と36%の成長を見込む。また、AWSのバックログは第2四半期に約1100億ドル増加し、約4750億ドルになると試算している。Amazonは対応する公式の第2四半期決算をまだ発表していないため、このバックログの数字は売り手側の予測と見なすべきである。公式文書で確認されているのは、AWSの2026年第1四半期の売上高が前年同期比28%増加したこと、OpenAIが1000億ドルの複数年にわたるコミットメントを追加したこと、および現金での設備投資が引き続き増加していることである。

Googleの強みは、Geminiモデル、TPU、クラウド事業のフルスタック能力にある。レポートのモデルによると、Googleの2027年と2028年の新規容量は主要プラットフォームの中で最も多い。短期的な圧力は、コンピューティングリソースが依然として製品の展開を制約する可能性があること、特に検索、クラウドサービス、モデルAPIが同時にコンピューティングパワーを争う場合にある。

これらの状況は、同じ現実的な問題を指し示している。すなわち、AI支出はすでに数兆ドル規模に達しており、市場は「1ドルの設備投資がいくらの収益を生み出すか」をより直接的に問うようになるということである。クラウドサービス、AI検索、API、広告ツール、エンタープライズサブスクリプションはすべて、支出のリターンを検証する入り口となるだろう。

巨額の支出は、電力、承認、そして真の需要を乗り越えなければならない

今回の設備投資引き上げには、明確な制約が存在する。

第一の制約は供給である。チップ、HBMメモリ、ラック、電力へのアクセス、熟練労働力はすべて建設速度に影響を与える。AIデータセンターは、計画から稼働に至るまで、地方自治体の承認、送電網の改修、建設サイクルを経る必要があり、モデルの想定通りに直線的に実現するわけではない。

第二の制約は政治と規制である。大規模データセンターによる電力、水資源、土地の占有は、地域的な抵抗を引き起こす可能性がある。2026年の中間選挙と2028年11月の大統領選挙前後には、エネルギー政策や地方自治体の承認プロセスのペースに変化が生じる可能性もある。

第三の制約は需要である。METAのAPI、サブスクリプション、広告のアップグレードは依然として上振れシナリオであり、収益の実現には実際の顧客による支払いと継続的な利用が必要である。競合他社よりも低い価格は顧客獲得に有利だが、長期的な収益性は利用量、粗利益率、ツールのROIに左右される。

1兆4000億ドルの設備投資が描くのは、高コストの成長曲線である。大手企業はAIコンピューティングパワーを先取りして確保しており、市場はこれらのコンピューティングパワーがいつ収益と利益に変わるかを問い続けるだろう。METAの775ドルの目標株価は、AIの収益化が徐々に実現することを前提としており、最も困難なステップは、モデル上のEPSの上振れを財務諸表上のキャッシュフローに変えることである。