比インターネットバブルより抑制的だが、より危険?ブラックロックがAI相場の真相を解明

- 核心見解:ブラックロックはAI相場はバブルではなく、鍵は利益成長の持続性にあると考える。AIの上昇率(569%)はインターネットバブル(1097%)の半分に過ぎないが、現在のテクノロジー株の時価総額比率(37.5%)とシラーのPER(40倍)は2000年のバブルピークを超えるか、もしくは同水準となっており、市場の中心的な矛盾は、長期的なバリュエーション過熱と短期的な収益力の強さの対立にある。

- 重要要素:

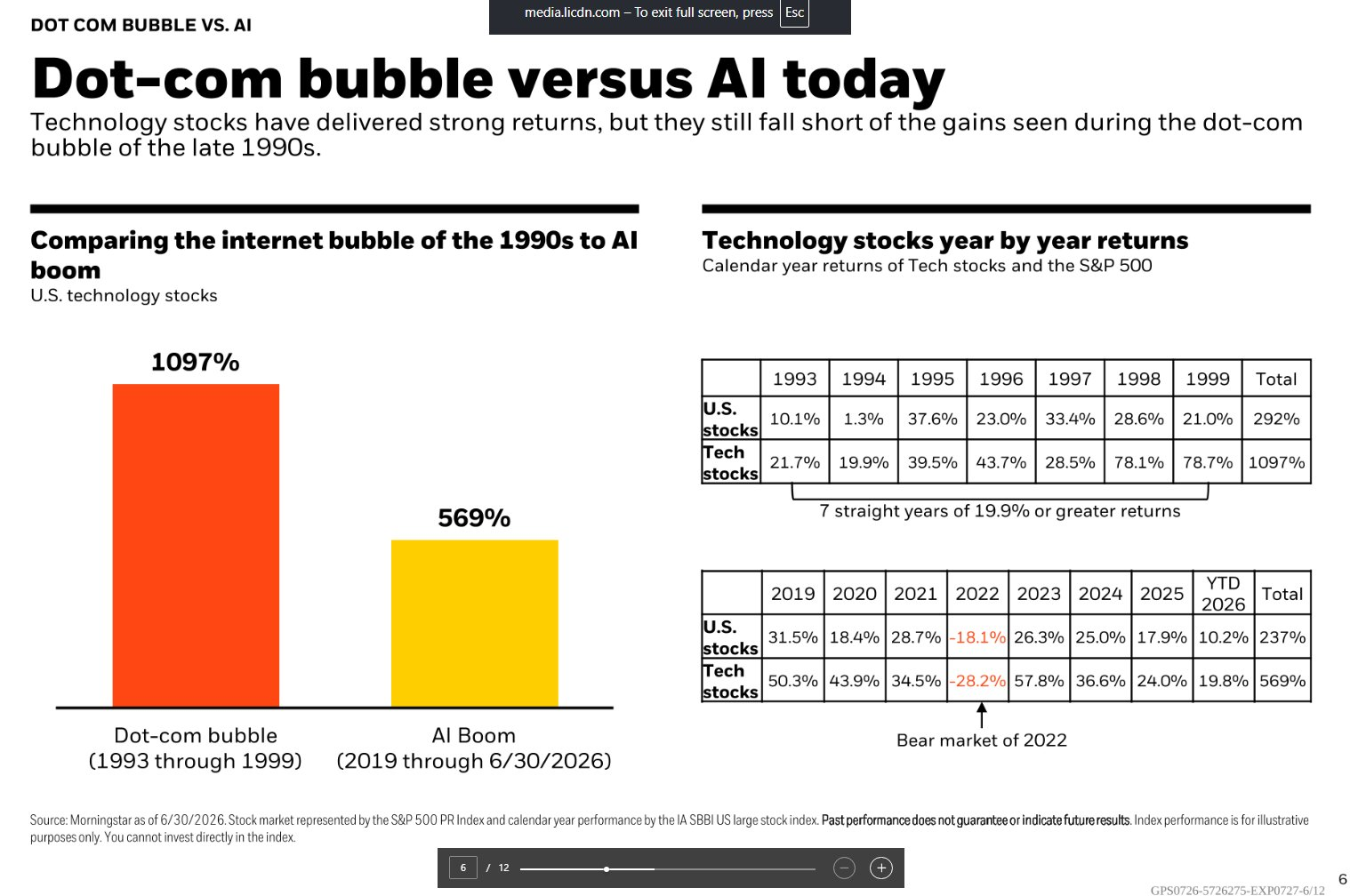

- 上昇率と集中度:2019年以降のAI相場の累積上昇率は569%で、インターネットバブルの1097%を下回るが、テクノロジー株の米国株式市場における時価総額比率は37.5%を突破し、インターネットバブル期を上回った。

- バリュエーションの分裂:S&P500のシラーPER(長期指標)は40倍に達し、バブルのピークと同水準だが、フォワードPER(短期)は21倍にとどまっている。これは利益予想が株価とともに上昇しているためである。

- 収益の下支え:S&P500の第2四半期の利益は前年同期比23%増加すると予想され、7四半期連続の二桁成長となる。Mag 7テクノロジー巨大企業の利益成長率は30%超と予想される。

- 投資ロジックの違い:現在の企業の設備投資とフリーキャッシュフローの比率は1未満(主に自己資金を使用)であり、インターネットバブル期の4倍(多額の借入)を大幅に下回り、財務基盤の堅実さを示している。

- ブラックロックの判断:AIをバブルと断定することは重大な賭けである。なぜなら、それはAIが持続的な生産性向上をもたらさないという仮定に基づくからである。ブラックロックは米国株をオーバーウェイトしており、AIの希少な投入財(電力、半導体、データセンター)を選好している。

原文著者:月曜日、深潮 TechFlow

深潮序文:ブラックロックの最新レポートは、現在のAIバブルを1990年代のインターネットバブルと正面から比較しています。1993年から1999年にかけて米国ハイテク株は累計1097%上昇したのに対し、2019年から現在までのAI相場の累積上昇率は569%です。上昇率は当時の半分ですが、S&P500のシラーPERはすでに40倍(2000年のバブルピーク時と同水準)に戻り、ハイテク株の米国株式市場に占める時価総額比率は37.5%を突破し、インターネットバブル期を超えています。

ブラックロックの結論は、AIはバブルではないが、その前提として利益成長が実現できるかどうかです。

ブラックロックが7月7日に発表した最新の週間コメントで、市場で最もホットな質問「AIはバブルか?」に正面から回答しました。

この世界最大の資産運用会社の答えは、重要なのは評価額が過去の水準と比較してどこにあるかではなく、利益成長が持続可能かどうかである、というものです。同時に、アナリストのMike Zaccardi氏はXプラットフォームで、ブラックロックの内部プレゼンテーション資料にあるデータ比較図を共有し、1993年から1999年のインターネットバブルと2019年から現在までのAI相場を視覚的に比較しました。データソースはモーニングスターで、2026年6月30日時点のものです。

結論は明白です。AI相場の累積上昇率は569%で、インターネットバブル期の1097%の半分強です。しかし、上昇率よりも重要なのは、この相場を支えるファンダメンタルズが当時よりも確かなものかどうかです。

ハイテク株は7年半で569%上昇、インターネットバブル同期間は1097%上昇

ブラックロックがモーニングスターのデータを引用したところによると、1993年から1999年までの7年間で、米国のハイテク株は累計1097%上昇し、同期間の米国株式市場全体の上昇率は292%でした。ハイテク株は7年連続で年率リターンが19.9%を下回らず、特に1998年と1999年にはそれぞれ78.1%と78.7%に達しました。

2019年から2026年6月30日までのAI相場サイクルでは、ハイテク株の累積リターンは569%、同期間の米国株式市場全体のリターンは237%でした。この間、2022年には大幅な調整(ハイテク株は年間28.2%下落)がありましたが、2023年には57.8%反発し、2024年と2025年にはそれぞれ36.6%と24.0%上昇、2026年上半期にはさらに19.8%上昇しました。

2つのサイクルの違いは後半戦に表れています。インターネットバブルは最後の2年間で上昇が加速し、1998年と1999年の累積上昇率は約200%に達しました。AI相場の加速局面は2023年(2022年の谷からの反発)に現れましたが、その後は年率の上昇率が徐々に縮小しています。言い換えれば、AI相場のテンポはインターネットバブルよりも抑制されていますが、「天井打ち」の段階までどれだけ距離があるかについて、市場の見解は分かれつつあります。

シラーPERは40倍に戻るが、予想PERはわずか21倍

S&P500のシラーPER(Shiller CAPE)は40倍まで上昇し、インターネットバブル期の水準に戻っています。これは長期的な評価額の過熱度を測る古典的な指標で、過去10年間のインフレ調整後の平均利益を使用して計算されます。40倍は、投資家が1ドルの長期的な平均利益に対して40ドルを支払っていることを意味し、歴史的に2000年前後以外にこのような水準に達したことはありません。

しかし、ブラックロックは、12ヶ月先の予想PERがよりバランスの取れた視点を提供すると指摘しています。現在約21倍であり、評価額はそれほど極端に見えません。その理由は、株価の上昇に伴い利益予想も同様に上昇しているからです。

S&P500の第2四半期の利益は前年同期比23%の増加が見込まれており、これは7四半期連続の二桁成長となります。ブラックロックは、このような利益成長率は歴史的に極めて稀であると強調しています。ブラックロックの最高投資責任者Rick Rieder氏は、6月2日のCNBC CEOサミットで、Mag 7ハイテク大手の現在のPERは26倍、利益成長率は30%超(総合成長率は約27.6%)と予想され、S&P500の予想PERは21倍、1年先の利益成長予測は20%をやや上回ると述べました。

この2つの指標の乖離が、現在の市場の中心的な矛盾を構成しています。長期評価指標はすでにバブルのシグナルを発していますが、短期的な利益の勢いは依然として高評価を支えています。

ハイテク株の時価総額比率37.5%、インターネットバブル期を超える

モーニングスターのデータによると、2026年5月31日時点で、ハイテク株の米国株式市場における時価総額比率は37.5%に達し、1990年代末のインターネットバブル期の水準を超えました。この数字には、通信サービスセクターに分類されるAlphabetやMeta、一般消費財セクターに分類されるAmazonは含まれていません。これらのAIに深く関与する大手企業を加えると、実際の集中度はさらに高まります。

市場の主導権は「Mag 7」から、より広範なAI恩恵グループへと広がりつつあります。「MANGOS」という新しい市場略称が登場し、Meta、Anthropic、Nvidia、Google、OpenAI、SpaceXを表しています。モーニングスター・グローバル・ネクスト・ジェネレーション・人工知能指数は2026年4月と5月に累計で約45%上昇した後、6月に下落しました。

集中リスクは、現在の市場とインターネットバブルに最も類似した特徴の一つです。1999年末には、Cisco、Intel、Microsoft、Oracleなどの少数の企業がNASDAQの最後の追い上げを主導しました。現在のAIリーダー企業は当時よりもはるかに収益力が強いものの、いったん利益成長率が予想に届かなければ、集中保有による雪崩現象も同様に避けられません。

ブラックロックの核心的論点:「バブル」と判断すること自体が大きな賭け

ブラックロックは週間コメントで、興味深い表現を提示しています。AIがすでにバブルになったという結論を導き出すこと自体が、大きな判断である。なぜなら、それはAI技術が永続的な生産性と成長のブレークスルーをもたらさないという仮定に立つからです。

ブラックロックは、AIが革新の加速を通じて「永続的な成長のブレークスルー」を実現する可能性を提供する一方、未来を構築するために必要な投資が希少性を強化していると考えています。これに基づき、ブラックロックは2026年半ばの見通しにおいて、3つのテーマに焦点を当てています。AIの希少性(電力、送電網、チップ、データセンターのボトルネック)、永続的な収入(短期のクレジット資産)、そして伝統的な資産クラス分類を超えたテーマ別投資です。

ブラックロックは米国株式のオーバーウエートのスタンスを維持し、AIシステムに必要な希少な投入財を選好しています。

しかし、反対の声も同様に明確です。モーニングスターは最新の市場ブリーフで、米国市場におけるハイテク株の集中度がインターネットバブル水準を超えており、高金利、高バリュエーション、AIへの過剰投資への懸念が交錯していると指摘しています。一方、フィデリティの調査によると、現在の設備投資とフリーキャッシュフローの比率は1を下回っており、企業は主に自己資金でAIに投資しており、借入には頼っていないことを意味します。これはインターネットバブル期に同比率が約4倍だったのとは対照的です。

投資家にとって、中心的な問題は「AI相場がどこまで上がるか」から、「AIの利益成長率があとどれだけ持続するか」へと移行しています。ブラックロックは利益の実現に賭け、弱気派は利益の天井打ちに賭けています。2026年下半期の決算シーズンは、これら2つの見解を検証する重要な機会となるでしょう。