HYPE新高後、「HYPE版マイクロストラテジー」$PURRは買う価値があるのか?

- 核心見解:Hyperliquid Strategies (PURR) は実事業を持たない「DAT」企業であり、HYPEトークンの保有とステーキングのみで運営されている。その株価価値は完全にHYPEの価格変動に依存する。最近HYPEの急騰と機関投資家の参入により注目を集めているが、資本効率をマイクロストラテジー(Strategy)と比較する論拠は誤解を招くものであり、投資家にとってPURRは本質的に、従来型金融からHYPEエクスポージャーを得るためのコンプライアンス経路であり、より優れた投資対象ではない。

- 重要要素:

- PURRのビジネスモデルはHYPEの購入、ステーキング、保有のみであり、現在約2000万HYPEと1億1300万ドルの現金を保有している。実事業はなく、株価は完全にHYPEの価格に依存する。

- PURRは元々バイオテクノロジー企業であり、ParadigmやAtlas Merchant Capitalなどの機関がSPACによる買収・再編を行い、経営陣はバークレイズ元CEOやニューヨーク証券取引所元COOなど、伝統的金融のベテランが多い。

- HYPEは年初来150%以上上昇し、約25ドルから62ドル以上に達しており、2025年で最も強い暗号資産の一つであり、これがPURRの100%超の上昇を直接的に押し上げた。

- ゴールドマン・サックス、21Shares、Bitwiseなどの機関が最近PURR株式の保有を開示したり、HYPE現物ETFを発表したりしており、さらにCantor Fitzgeraldが目標株価を引き上げたことが、市場の好材料となっている。

- いわゆる「マイクロストラテジーを超える資本効率」という比較は誤解を招くものである。PURRのHYPE保有コストは約7ドル(上昇率約9倍)であるのに対し、マイクロストラテジーのBTC保有コストは約7万5000ドル(ほぼ上昇なし)であり、リターンの差は運用能力ではなく、原資産のパフォーマンスによるものである。

- PURRは現在、その保有コイン価値(mNAV)に対して約11%~23%のディスカウントで取引されているが、新株発行後はプレミアムに転じる可能性がある。希薄化リスク、収益の不完全な連動、取引時間の制限、カウンターパーティリスクが、直接保有する場合の主な欠点である。

- HYPEを直接購入できる投資家にとって、PURRの株式ラッピング層は(希薄化、課税、取引摩擦などの)追加コストをもたらし、超過リターンを提供しない。その中核的価値は、(IRAなどの)保有制限のある伝統的アカウントにコンプライアンス経路を提供することにのみ存在する。

著者:深潮 TechFlow

5月24日、Hyperliquid Strategies(NASDAQ: PURR)に関するツイートが英語圏のCTで話題になりました。

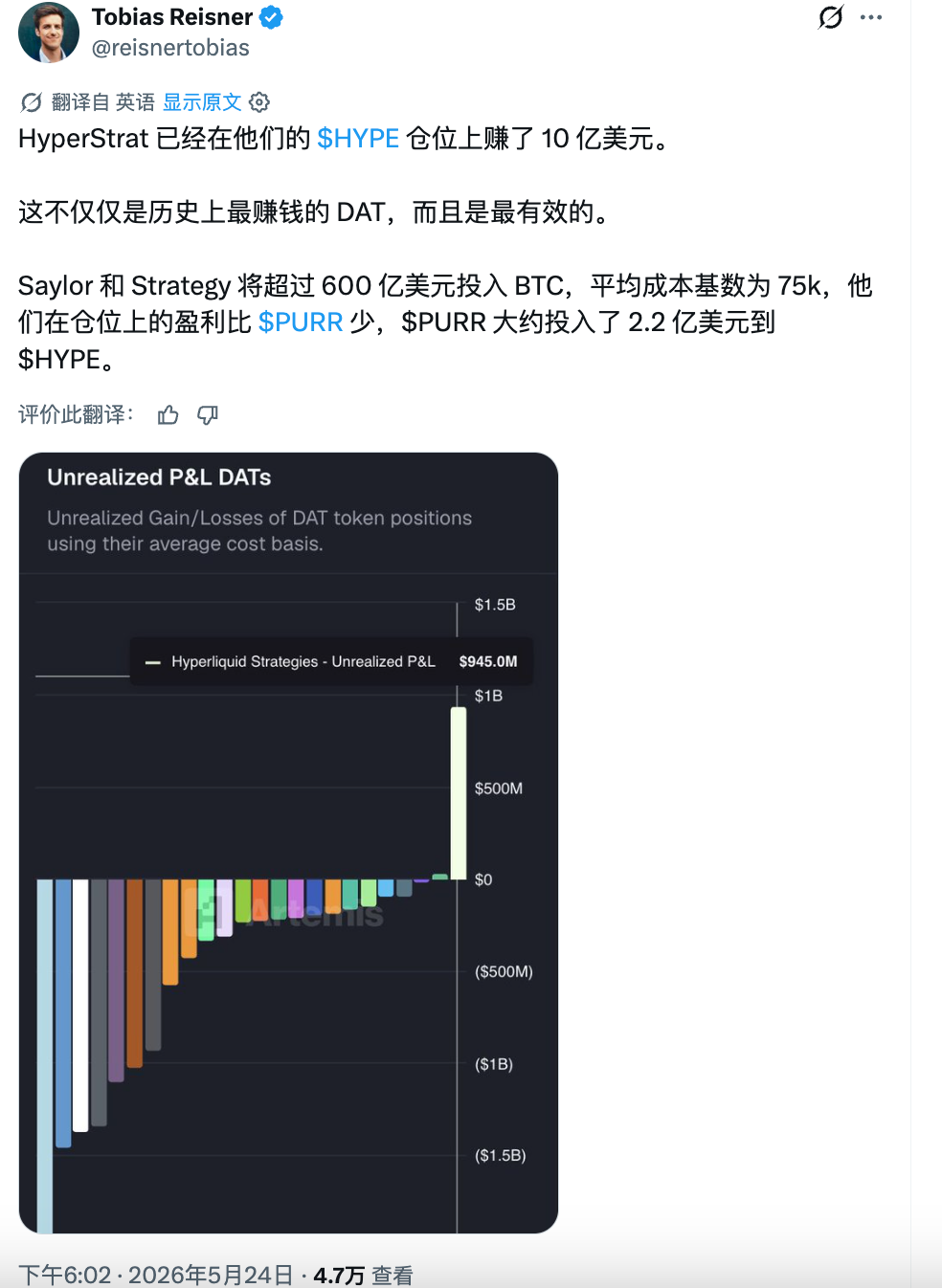

この会社は約2.2億ドルでHYPEを購入し、現在の含み益は約10億ドルに達し、Michael SaylorのStrategy(旧MicroStrategy)のBTCにおける収益効率をも上回っています。

現在、この話題は徐々に中国語圏にも広がっています。HYPEは最近62ドル以上の史上最高値を更新し、年初来の上昇率は150%を超え、今年最も好調な主要暗号資産の一つとなっています。

PURRは現在唯一のHYPE上場企業代理銘柄として、年初来でも100%以上の上昇を見せており、当然ながら米国株の投資調査におけるFOMOの対象となっています。

しかし、流れに乗る前に、いくつかの点を明確にしておく必要があります。

1. この会社は一体何なのか?

2. 直接HYPEを買うのと何が違うのか?

3.「資本効率がMicroStrategyを上回る」という主張は、本当に分析に耐えうるのか?

$PURR、純粋なDAT

結論から言うと、PURRは実際の事業がある会社ではなく、純粋な$HYPEの株式ラッピング商品です。

そのビジネスモデルはただ一言、HYPEを買い、HYPEをステークし、HYPEを保有する。2026年4月時点の公開情報によれば、同社は約2000万枚のHYPEを保有し、約1.13億ドルの現金を保有、負債はゼロです。

つまり、この株式の価値はただ一つのこと、すなわちHYPEの価格に依存します。

分析すべき事業がない以上、この種の会社を見る際には、2つの要素しか残りません。すなわち、原資産そのものと、誰がこのシェルを運用しているかです。

後者は資本運用能力を決定づけます。例えば、いつ増資してコインを買うのか、いつ自社株買いで価格を支えるのか、株価と純資産の間のプレミアムやディスカウントの関係をどう管理するのか...これらが、機関投資家がこのツールを通じて参入するかどうかも左右します。

歴史的に見ると、PURRの前身はSonnet BioTherapeutics、ナスダック上場の小型バイオテクノロジー企業でした。2025年7月にRorschach Iとの合併を発表、同年12月に取引を完了し、企業価値評価額は8.88億ドル、社名をHyperliquid Strategiesに変更、コードはPURRとなりました。

注目すべきは、この取引の主導者がParadigmとAtlas Merchant Capitalであったことです。

Paradigmは暗号業界で最もトップクラスのベンチャーキャピタルの一つであり、Uniswap、Blur、Friend.techなどのプロジェクトに投資し、Hyperliquidエコシステム内での布石は深く、今回はSPACの組成に直接関与しました。

Atlas Merchant Capitalはニューヨークとロンドンを拠点とする金融サービス投資会社で、その2人の創設者がPURRの中核ポジションを獲得しています。会長のBob Diamondはバークレイズ銀行の元CEO、CEOのDavid SchamisはJC Flowersの元パートナーです。

取締役会には、ボストン連邦準備銀行の元総裁Eric RosengrenやNYSEの元COO Larry Leibowitzも名を連ねています。その他の参加者にはGalaxy、D1、Panteraが含まれ、いずれも暗号資産およびマクロ分野のトップクラスの機関です。

ほとんどのDAT企業の経営陣は暗号ネイティブのコミュニティ出身ですが、PURRはほぼ全員が従来型金融のベテランです。

$HYPE強く、$PURR昇る

PURRが中国語圏で注目された直接の理由は、HYPE自体の強さです。

HYPEは年初の25ドル付近から一気に上昇し、5月には62ドルを突破して史上最高値を更新、年初来の上昇率は150%を超えました。BTCがもみ合い、ETHとSOLの年初来のパフォーマンスが冴えない中で、HYPEは今年の主要暗号資産の中で最も輝いています。

以前の記事で、Hyperliquidのファンダメンタルズの好循環は既に分解しました。perp DEXの市場シェア約70%、週間手数料収入は1000万ドル超、プロトコル手数料の97%をHYPEの買い戻しと焼却に使用しており、このフライホイールは現在も加速し続けています。

(参考記事:『市場観察:HYPEからZECへ、最近のアルトコイン熱狂の背後にある4つのナラティブを把握する』)

HYPEが上がれば、PURRも当然連れ高になります。

現在米国株式市場で上場している唯一のHYPE代理銘柄として、PURRは年初来で100%以上の上昇を見せ、3ドル台から最近の高値8.79ドルまで上昇しました。

米国株の口座しか持たず、暗号市場に直接アクセスできない投資家にとって、PURRはHYPEエクスポージャーを得るためのほぼ唯一の選択肢です。しかし、PURRを「ニッチな銘柄」から「ソーシャルメディアの話題」に変えたのは、5月以降に相次いで具体化したいくつかの機関シグナルです。

ゴールドマン・サックスはQ1の13F書類で、約65万株のPURRを購入したことを開示しました。金額は大きくありませんが(約330万ドル)、ゴールドマン・サックスの名前自体が信用力です。同時期に、21SharesとBitwiseのHYPE現物ETFがナスダックとNYSEに相次いで上場し、Cantor FitzgeraldはPURRの目標株価を6ドルから8ドルに引き上げました。

これらの出来事が、HYPEが最高値を更新した時間帯に重なり、PURRをより多くの人々の視野に押し上げました。

そして、冒頭で述べたツイートです。PURRは2.2億ドルの元本でHYPEを購入し、現在の含み益は約10億ドルに達しており、短期的に見れば、資本効率は確かにMicroStrategyを上回っています。

大幅な上昇があれば、必然的に大きな注目を集めます。ただ、この銘柄を取引しようとするなら、やはり慎重であるべきです。

最も資本効率の高いDAT、本当なのか?

Strategy(旧MicroStrategy)は600億ドル以上を投じてBTCを購入し、平均コストは約7.5万ドルです。PURRは約2.2億ドルしか使ってHYPEを購入していないのに、含み益はそれに近いか、それを上回っています。結論はPURRの「資本効率」がMicroStrategyをはるかに上回るというもの?

この比較は数字の上では問題ありませんが、論理的には誤解を招きます。

PURRの初期のHYPE保有の平均コストは約7ドル、現在の価格は62ドルで、約9倍の上昇です。StrategyのBTCの平均コストは約7.5万ドル、BTCも現在はこの価格帯付近にあり、ほとんど上昇していません。

したがって、PURRの含み益が高いのは、会社がより賢い運営をしたからではなく、そもそも原資産の上昇率が全く桁違いだからです。誰でも同じタイミングで、同じ金額を直接HYPE現物に投資していれば、同じリターンを得られたはずであり、しかも株式希薄化のリスクを負う必要はありません。

言い換えれば、これは「コインを正しく選んだ」という勝利です。PURRの設立時期を半年後にずらし、HYPEが40ドルの時点で参入していたら、この「資本効率」の話は全く成り立たなくなります。

今日初めてPURRに注目した米国株投資家にとって、より現実的な問題は次の通りです。今PURRを買う場合、あなたが支払う価格は、会社が保有するHYPEの価値に対して、プレミアムでしょうか、それともディスカウントでしょうか?

これはDAT企業の最も中核的な評価指標、mNAV(修正後1株当たり純資産)に関わってきます。

PURRの公式ダッシュボードとSEC提出書類のデータを基に、簡単なmNAV(修正後1株当たり純資産)の試算を行いました。

同社は現在2080万枚のHYPE(現在の価格で約12.96億ドル)を保有し、これに1.14億ドルの現金を加え、繰延税金負債やその他の負債を差し引いた後の純資産は約13.4億ドルです。

発行済み株式1億3460万株のみで見ると、1株当たりNAVは約9.98ドル、現在の株価7.67ドルに対して約23%のディスカウントです。既存の約2980万株のワラントもすべて含め、完全希薄化後で約1億5500万株とすると、1株当たりNAVは約8.66ドル、ディスカウントは約11%となります。しかし、同社は3516万株の新株発行を登録したばかりであり、これらがすべて実行されれば、分母は約1億9000万株に拡大し、1株当たりNAVは7.07ドルに低下し、株価は逆に1.08倍とわずかなプレミアムとなります。

したがって、PURRが「割安」なのか「割高」なのかは、今後どの程度の希薄化が起こると考えるかに依存します。

増資自体は必ずしも悪いことではありません。経営陣が高いプレミアム時に株式を発行し、調達した資金でより多くのHYPEを購入すれば、1株当たりの保有量はむしろ増加します。しかし、市場センチメントが冷え込み、株価がNAVを下回った時点で増資を行うのであれば、それは既存株主を希薄化させることになります。

この会社は設立から半年しか経っておらず、完全な下降サイクルをまだ経験していません。経営陣が極端な環境下でどのように行動するかについて、現在のところ参考になる実績はありません。

また、注意すべき点として、上記の計算で使用した繰延税金負債は、第3四半期決算の基準日(3月31日)時点の6050万ドルです。しかし、HYPEは3月末からさらに上昇しており、未実現値上がり益に対応する税負債はほぼ確実にさらに増加しており、実際のNAVは我々の試算よりも低い可能性があります。

PURRを買うのとHYPEを直接買うのと、違いは何か

これは最も現実的な問題です。PURRの価値のすべてがHYPEに由来するのであれば、なぜ中間層を飛ばして直接HYPEを買わないのでしょうか?

答えは簡単です。ある種の投資家にとっては、直接購入できないからです。米国の退職金口座(IRA、401k)、伝統的な証券口座、そしてコンプライアンス要件の厳しい一部の機関資金は、暗号資産を直接保有できません。

さらに、Hyperliquidプラットフォームのフロントエンドは、明確に米国居住者の利用を制限しています。

したがって、PURRはナスダック上場の株式ラッピングを提供し、これらの資金が標準的な株式取引を通じてHYPEエクスポージャーを得ることを可能にします。Paradigmが構築したこのシェルは、本質的にこのコンプライアンスチャネルを販売しているのです。

もしあなたがこの種の投資家に該当するなら、PURRは現在、ほぼ唯一の選択肢です。21SharesとBitwiseのHYPE現物ETFが5月中旬に上場しましたが、これらの商品の上場期間は非常に短く、流動性やトラッキングエラーはまだ観察が必要です。

しかし、もしあなたに直接HYPEを買う能力があるなら、PURRの株式ラッピング層は純粋な摩擦コストとなり、マイナスの効果をもたらします。これをHYPEのベータ収益が上乗せされたものと呼ぶことはできません。

このコストはいくつかの側面に現れます。

第一に、希薄化リスク。 直接HYPEを保有していれば、あなたの持分が他人によって希釈されることはありません。しかし、PURR株を保有していると、会社はいつでも新株を発行してより多くのHYPEを購入することができます。

第二に、収益の伝達が不完全。