一個AI讀完SpaceX的招股說明書,花了12分鐘寫出這份投資備忘錄

- 核心的見解:AIエージェントが自律的に226MBのSpaceX S-1ファイルの分析を完了し、強気・弱気の論点、評価モデル、リスクマトリックスを含む投資覚書を作成。コストはわずか1.87ドル。これは、AIが独立してデータ取得の費用を支払い、意思決定を行うことを示しており、ウォール街の伝統的な投資銀行の分析業務スタイルを再構築しつつある。

- 重要な要素:

- AIエージェントは、Baseチェーン上の6回の有料API呼び出し(1.87ドルのUSDCを消費)を通じて、12分以内に市場データの取得と分析を完了。プロセス全体でAPIキーや人的介入は不要。

- SpaceXには三重の核となる優位性がある:商業宇宙事業におけるほぼ独占状態(世界の軌道投入質量の80%を占める)、Starlink接続事業の収益性(2025年の収入は114億ドル、前年比+49.8%)、そして垂直統合されたAIラボの軌道計算の可能性。

- 弱気派の主なリスクとしては、AI部門の年間支出が600億ドル超、実質負債約420億ドル(200億ドルのつなぎ融資を含む)、196億ドルのEchoStarスペクトラム契約、および最大100億ドルのCursorオプション解約手数料が挙げられる。

- IPO価格設定には引受会社の利益相反が存在し(主幹事はつなぎ融資の貸し手でもある)、コーポレートガバナンス上、マスク氏が過半数の議決権を保有し、支配企業の免除規定に依存している。

- 評価の基準点:接続事業の独立評価額は約840億ドル(イリジウムの株価収益率7.4倍に基づく)だが、AI部門の高額な支出により、GAAPベースの連結営業損失は26億ドル、調整後EBITDAは約90億ドルに美化されている。

原文作者:Nick Prince

原文编译:深潮 TechFlow

导读:あるAIエージェントが、投資アナリストチームが数日かかる作業を自律的に完了しました。226MBのSpaceX S-1文書を読み込み、Baseチェーン上でUSDCを使ってリアルタイムの市場データを購入し、複数の議論、バリュエーションモデル、リスクマトリックスを含む投資委員会メモを生成しました。総コストはわずか1.87ドル。これはデモではなく、実際の有料API呼び出しの記録です。AIエージェントが自ら支払い、データを取得し、分析の進め方を判断できるようになったとき、ウォール街の仕事の仕方は再構築されつつあります。

あるAIエージェントが、月曜日に提出された226MBのSpaceX S-1文書を読み終え、Baseチェーン上のUSDCでリアルタイム市場データを購入し、12分以内にこの投資委員会メモを作成しました。総コスト:6回の有料API呼び出し、1.87ドルのUSDC、APIキーは不要でした。

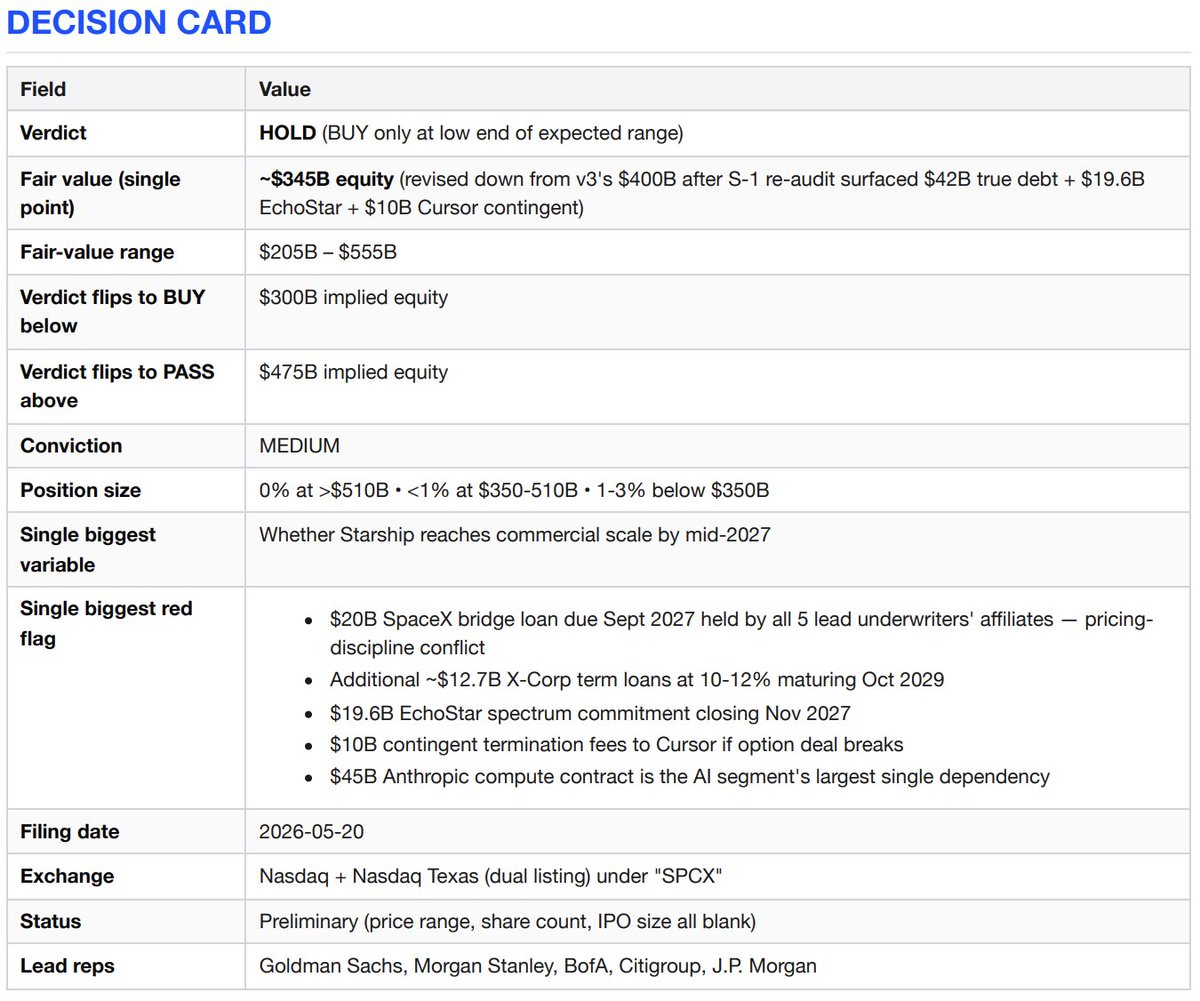

意思決定カード(結論=様子見)

強気の論拠

SpaceXは、競合他社が再現できない3つの事業を持っています。1つ目は、商業宇宙へのアクセスにおけるほぼ独占的な地位です。2023年以降、世界の軌道上質量の80%を占め、ファルコン9のミッション成功率は99%、再利用可能技術では10年のリードがあります。2つ目は、世界で唯一展開されている低軌道ブロードバンドネットワークです。Starlinkは164カ国で1030万人の加入者を抱え、前年比49.8%増加し、セグメント調整後EBITDAは72億ドルに達しています。3つ目は、2026年2月のxAI買収以来、ロケット打ち上げレベルまで垂直統合された唯一のAI研究所となり、将来的には軌道上の計算能力を展開する計画です。どんな合理的な評価方法を用いても、これは世代を代表する資産です。

弱気の論拠

コネクティビティ事業は現実的で収益を上げています。しかし、それ以外の全ては、驚くべき速度で資金を消費している(AI部門は2025年に32億ドルの収益に対して64億ドルの損失)か、またはStarshipに賭けているかのどちらかです。Starshipは11回の飛行テストを完了しましたが、まだペイロードを軌道に投入していません。今回のIPOは、一部には借り換えイベントです。SpaceXはxAIの買収のために200億ドルのブリッジローンを借り入れ、2027年9月に期限が来ます。そして、このブリッジローンの貸し手こそが、今回のIPOの引受会社なのです。もし評価額が5000億ドルを超えるなら、あなたが支払うのは、まだ実現されていない実行能力、あなたに決定権のないコーポレートガバナンス、そして引受会社が成功させなければならない借り換え取引に対してです。

投資の主張

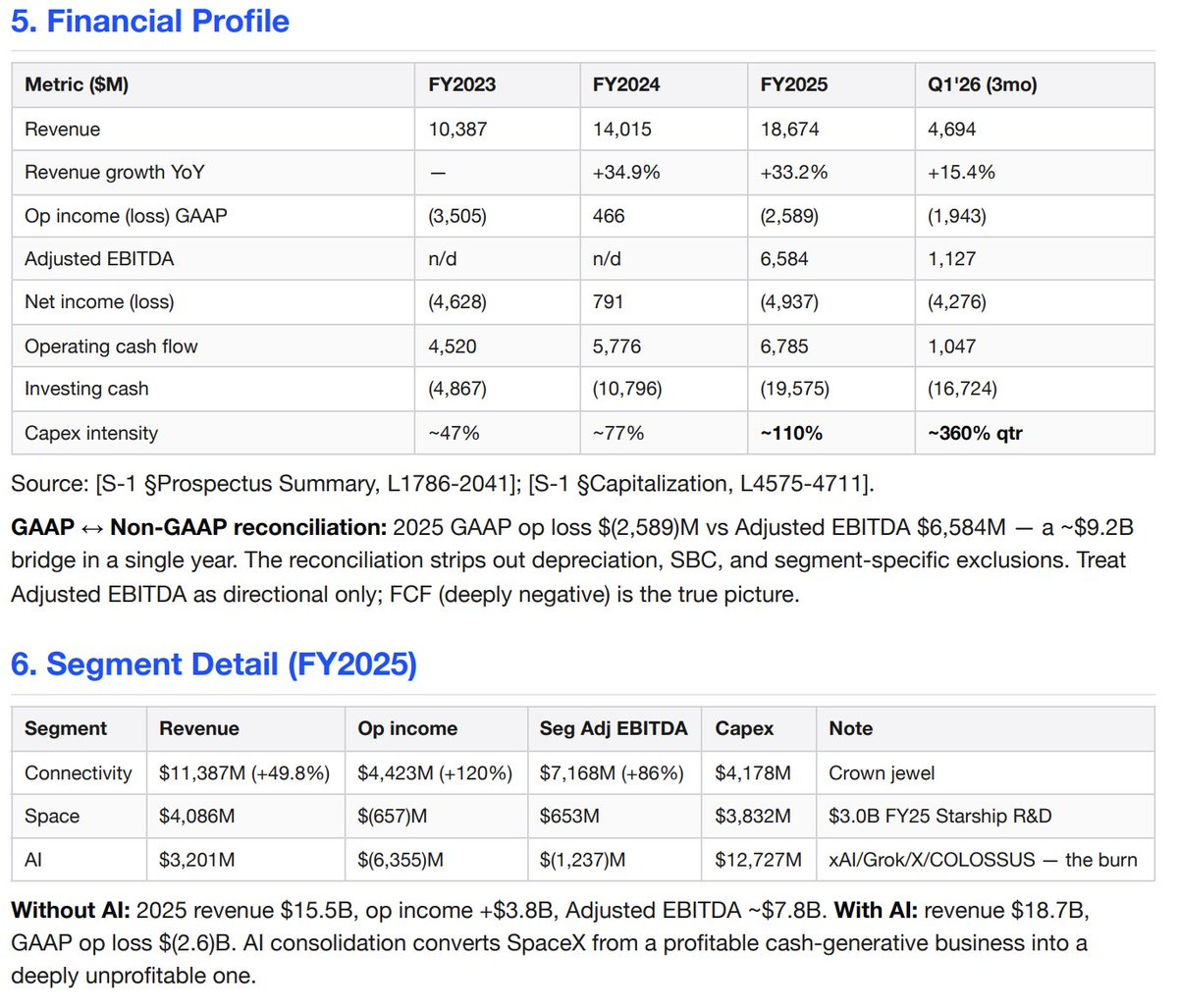

Starlinkは優れた独立事業です。2025年の収益は114億ドル(+49.8%)、営業利益は44億ドル(+120%)、セグメント調整後EBITDAは72億ドル(+86%)です。高額なサブスクリプションサービスで、1030万人の有料加入者を抱えています。

打ち上げ事業は唯一無二です。2023年以降、世界の軌道上質量の80%以上を占め、ファルコン9の成功率は99%超、ファルコン9の第1段ロケットは最大34回飛行しています。

垂直統合は現実的であり、複利効果を生み出しています。ロケット→衛星→スペクトラム(EchoStar AWS-4/Hバンド取引はFCC承認済み)→AI計算能力(約1GWの2つのCOLOSSUSクラスター)。

政府への依存はリスクではなく、堀です。米国国家安全保障の第一優先打ち上げ事業者:2025年に12回の国家安全保障宇宙打ち上げミッションのうち11回、NASAの有人・無人飛行5回すべてを実施。

2028年に展開予定の軌道上AI計算能力のオプション価値。もしStarshipが公表されている経済性の50%でも達成した場合(打ち上げコストを99%削減)、到達可能な市場は一桁拡大します。

反論

AI部門は年間60億ドル以上を消費する底なしの穴です。2025年:32億ドルの収益に対して64億ドルの営業損失、セグメント調整後EBITDAはマイナス12億ドル、設備投資は127億ドル。2026年第1四半期だけでも:8.18億ドルの収益に対して25億ドルの営業損失、設備投資は77億ドル。年間のAI設備投資は現在300億ドルを超えていますが、AI収益はわずか32億ドルです。

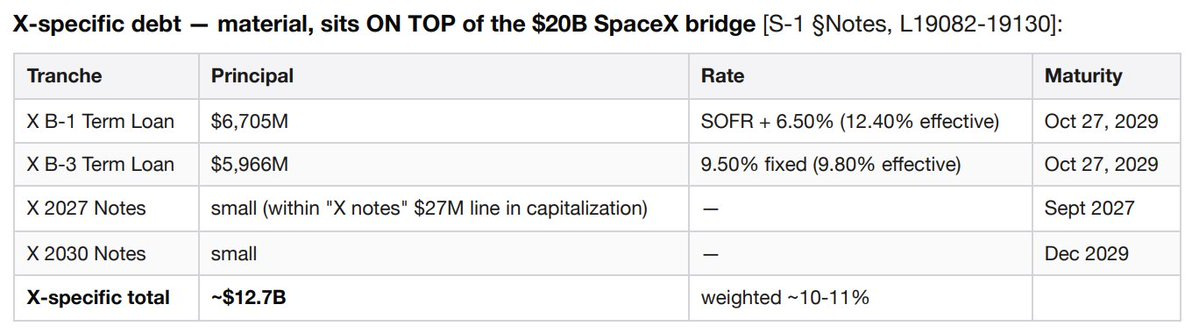

実際の負債総額は約420億ドルであり、見出しに出てくる290億ドルではありません。内訳:約200億ドルのSpaceXブリッジローン(2027年9月期限)、約67億ドルのX社B-1タームローンと約60億ドルのX社B-3タームローン(ともに2029年10月期限、実効金利10-12%)、そして約91億ドルの「その他融資」(AIインフラのセール・アンド・リースバックの失敗から生じた義務を含む)。X関連のローンだけで、年間約12~13億ドルの利息が発生し、AI部門に計上されています。

196億ドルのEchoStarスペクトラムコミットメントは2027年11月に完了予定です。株式と現金による対価で、65MHzの米国スペクトラムとグローバルなモバイル衛星サービスライセンスを取得します。これはブリッジローンや2026年度の設備投資に加えて、拘束力のある資本コミットメントです。

Cursorとのオプション契約は、最大100億ドルの解約金を引き起こす可能性があります。SpaceXは2026年4月(本S-1提出の1ヶ月前)に、Anysphere(Cursor)と計算能力およびオプション契約を締結し、Cursorの価値を暗黙的に600億ドルと評価しました。いずれかの当事者が解約した場合、SpaceXはCursorに15億ドルの解約金と85億ドルの繰延サービス料を現金またはA種株式で支払う必要があります。

450億ドルのAnthropic契約は、AI部門にとって最大の単一外部収入源です。2026年5月に締結されたクラウドサービス契約では、Anthropicが2029年5月まで毎月12.5億ドルを支払うことが定められています。SpaceXは直接競合するフロンティアモデル企業に自社のCOLOSSUS計算能力を販売しており、極端なカウンターパーティ集中リスクを生み出しています。

貸借対照表には、5.3億ドルの訴訟引当金が計上されています。これはGrok画像生成集団訴訟(Jane Doe対X.AI社事件(2026年1月)、Jane Doe 1事件(3月)、ボルチモア事件(3月))に関するものです。原告は、補償的損害賠償、法定損害賠償、懲罰的損害賠償を求めています。S-1は、追加の損失範囲を見積もることができないと明確に述べています。

2026年第1四半期の収益成長率は15.4%(46.9億ドル対前年同期40.7億ドル)に減速し、2025年通年の33.2%を下回りました。

SpaceXは4種類の株式を持つ支配株主企業となります。IPO後もマスク氏が過半数の議決権を保持します。会社はナスダックの支配株主企業に関する例外規定に依存し、独立した報酬委員会と指名委員会の設置義務を免除される予定です。

調整後EBITDAは約90億ドル美化されています。経営陣の2025年の見出し数字は66億ドルの「調整後EBITDA」ですが、GAAPベースの営業損失はマイナス26億ドルです。調整項目は、減価償却費、株式報酬、およびセグメント固有の除外項目を除外しています。

会社概要

SpaceX(スペース・エクスプロレーション・テクノロジーズ;SEC CIK 0001181412)は、再利用可能なロケット、世界最大のLEO衛星コンステレーション(約9600基のブロードバンド衛星と約650基のダイレクト・トゥ・セル衛星)、そして2026年2月のxAI買収後はギガワット級のAIトレーニングインフラを設計・運用しています。3つの報告セグメント:宇宙、コネクティビティ(1030万人のStarlink加入者)、AI(Grokモデル、5.5億人の月間アクティブユーザーを抱えるXソーシャルプラットフォーム、COLOSSUS/COLOSSUS II計算クラスター)。2025年の収益は187億ドル、GAAPベースの営業損失はマイナス26億ドル、現金残高158.5億ドルに対して資本構成表の表紙に記載された長期債務は291億ドル。

X(ソーシャルプラットフォーム)は脚注ではなく事業単位

企業連鎖を再確認する価値があります。SpaceXは2026年2月にxAIを買収しました。xAIは2025年3月にX Holdingsを買収しました。X Holdingsは2022年10月にTwitterを買収しました。結果:Twitter/Xは現在、SpaceXのAI部門に組み込まれ、独自の貸借対照表項目、独自の訴訟、独自の債務構造を持っています。

規模。過去12ヶ月間で13億のアカウント、5.5億人の月間アクティブユーザー(2025年12月の5.2億人から増加)を支え、毎日3.5億の投稿がなされています。これらの月間アクティブユーザーのうち1.17億人がGrok機能を使用しています。Xはこのモデルの主要な流通チャネルです。Money製品(決済、銀行、金融サービス)は2025年11月にベータ版がリリースされ、現在フルアベイラビリティに向けて進んでいます。X Ads Managerは2026年4月に段階的にリリースされ始めました。

財務貢献。AI部門の2023~2024年の収益は、ほぼ全額がXからのものです。広告、X Premiumサブスクリプション、データライセンス。2024年だけでも、広告収入は「Xが広告パートナーを失った」ことにより前年比5.95億ドル減少しましたが、X Premiumサブスクリプション収入の1.57億ドル増加とデータライセンスの9000万ドル増加で一部相殺されました。

これに200億ドルのSpaceXブリッジローン(2027年9月)と91億ドルの「その他融資」勘定を加えると、総長期負債は約420億ドルとなります。これは資本構成表の表紙に記載された290億ドルという見出し数字とは異なります。

SpaceXの他の事業には存在しない、X固有のリスク。EUのデジタルサービス法による超大規模オンラインプラットフォームへの執行。いつでもキャンセル可能な短期広告契約における広告主のブランドセーフティの可逆性。2024年の大規模離脱は、単一のニュースサイクルで再現される可能性があります。Money製品は、米国全50州およびすべての外国管轄区域での決済/送金/銀行規制を引き起こします。コンテンツモデレーションポリシーの逆転は、広告主の停止とユーザーの移行を同時に引き起こす可能性があります。

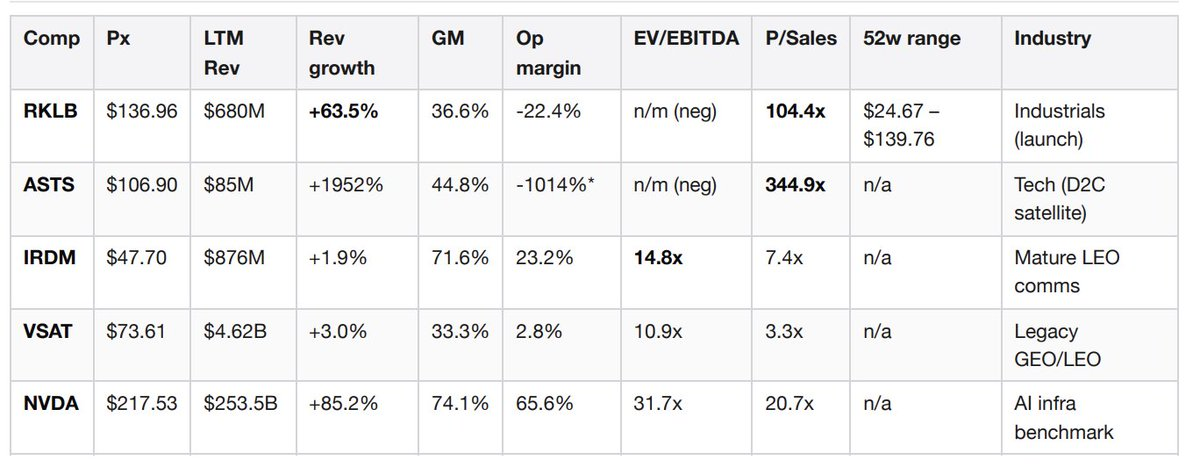

市場での地位 – リアルタイム比較データ

この比較表は、分析中にリアルタイムで作成されたものです。JintelのGraphQLエンドポイントに0.10ドルを支払い、5社すべての比較企業の一括基礎データを取得しました。ブルームバーグ端末も、FactSet契約も必要ありません。

ASTSの営業利益率は、収益化前の大規模投資を反映しています。出典:Baseチェーン上のx402を介してJintel entitiesByTickersから取得、取得日2026-05-22。

比較グループの解釈。Rocket Labの104倍の売上高倍率は、最も近いナラティブベンチマークです。投資家は、たとえ利益率がマイナスでも、規模拡大する再利用可能打ち上げに加え低軌道オプション価値に対して非常に高い倍率を支払う用意があります。SpaceXはRKLBよりも高い倍率を受けるべきですが、単純に104倍をSpaceXのコネクティビティ事業のみの114億ドルの収益に適用すると、1.2兆ドルの株式価値となり、何にもアンカーできません。AST SpaceMobileの345倍は、純粋に収益化前のナラティブ評価であり、ダイレクト・トゥ・セルのオプション価値の上限参照値としてのみ機能します。Iridiumの7.4倍の売上高倍率と14.8倍のEBITDA倍率は、成熟した収益性の高いLEO通信の姿を表しています。この7.4倍をStarlinkの114億ドルに適用すると、840億ドルのStarlink独立事業価値(弱気のアンカー)が得られます。NVIDIAの31.7倍のEV/EBITDAは85%の収益成長に対応しており、これはAI部門がファンダメンタルズに基づく評価に値するために達成すべき成長率です。現時点ではそこに達していません。

注目すべきシグナル。Rocket Labは2026年5月20日、まさにSpaceXがS-1を発表した同じ日に、424B5目論見書追補を提出しました。RKLBはSpace