<摩根士丹利解读:AIネットワーク市場は700億ドルへ、なぜ銅線がまだ優位なのか?

- 核心观点:摩根士丹利は2030年のAIスケールネットワーク市場機会を約700億ドルに上方修正したが、短期的(2026-2027年)には銅線が依然として主流であり、CPO(Co-Packaged Optics、共パッケージ光学)技術が有意義な普及率20-30%に達するのは2029-2030年になる可能性が高いと指摘している。

- 重要要素:

- 市場機会の上方修正:摩根士丹利は2030年のAIスケールネットワーク市場機会を約700億ドルと予測。これは昨年の見積もりから4倍以上の拡大であり、主な原動力はマルチラックGPUクラスターによる接続需要である。

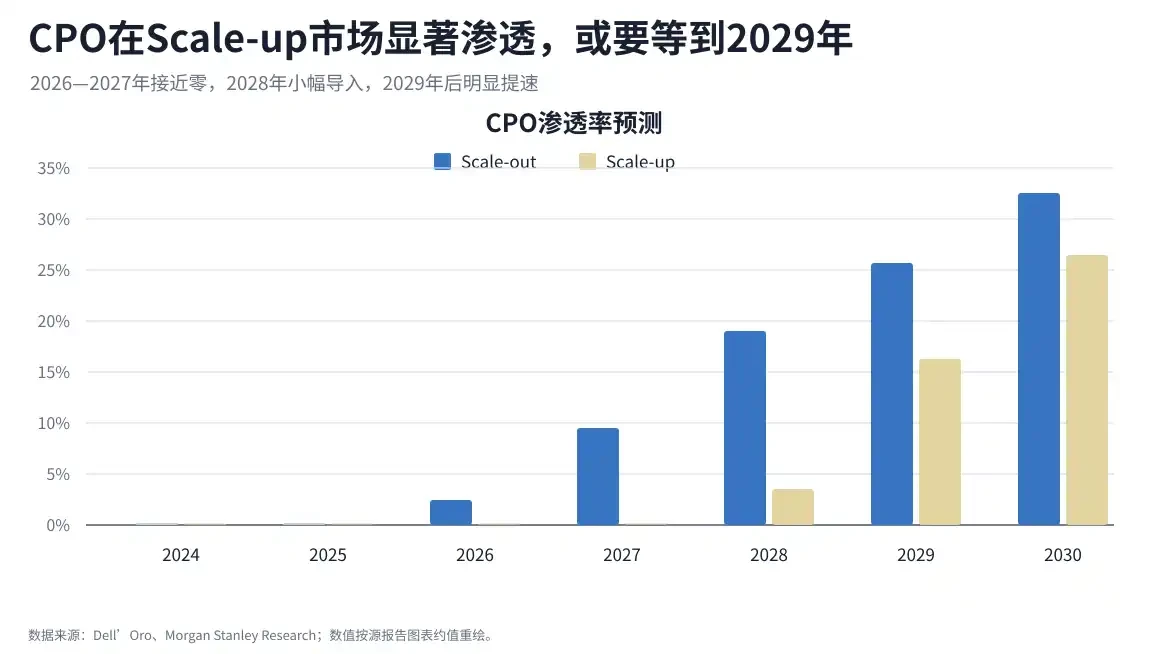

- 技術ロードマップのタイムライン:2026-2027年のCPO普及率はほぼゼロ、2028年から小規模な導入が始まり、2029-2030年にかけてようやく20-30%の普及率に達する見込み。銅線は短距離接続(7-9メートル以内)において、コストと消費電力の面で依然として優位性を持つ。

- 恩恵を受ける順序は明確:短期的には、チップおよびモジュール企業(Astera Labs、Broadcom、Semtechなど)が優先的に恩恵を受ける。これらの企業が銅線の性能を延長するためである。中長期的には、光学部品メーカー(Corning、Lumentum、Coherent)の利益はCPOの採用ペースに依存する。

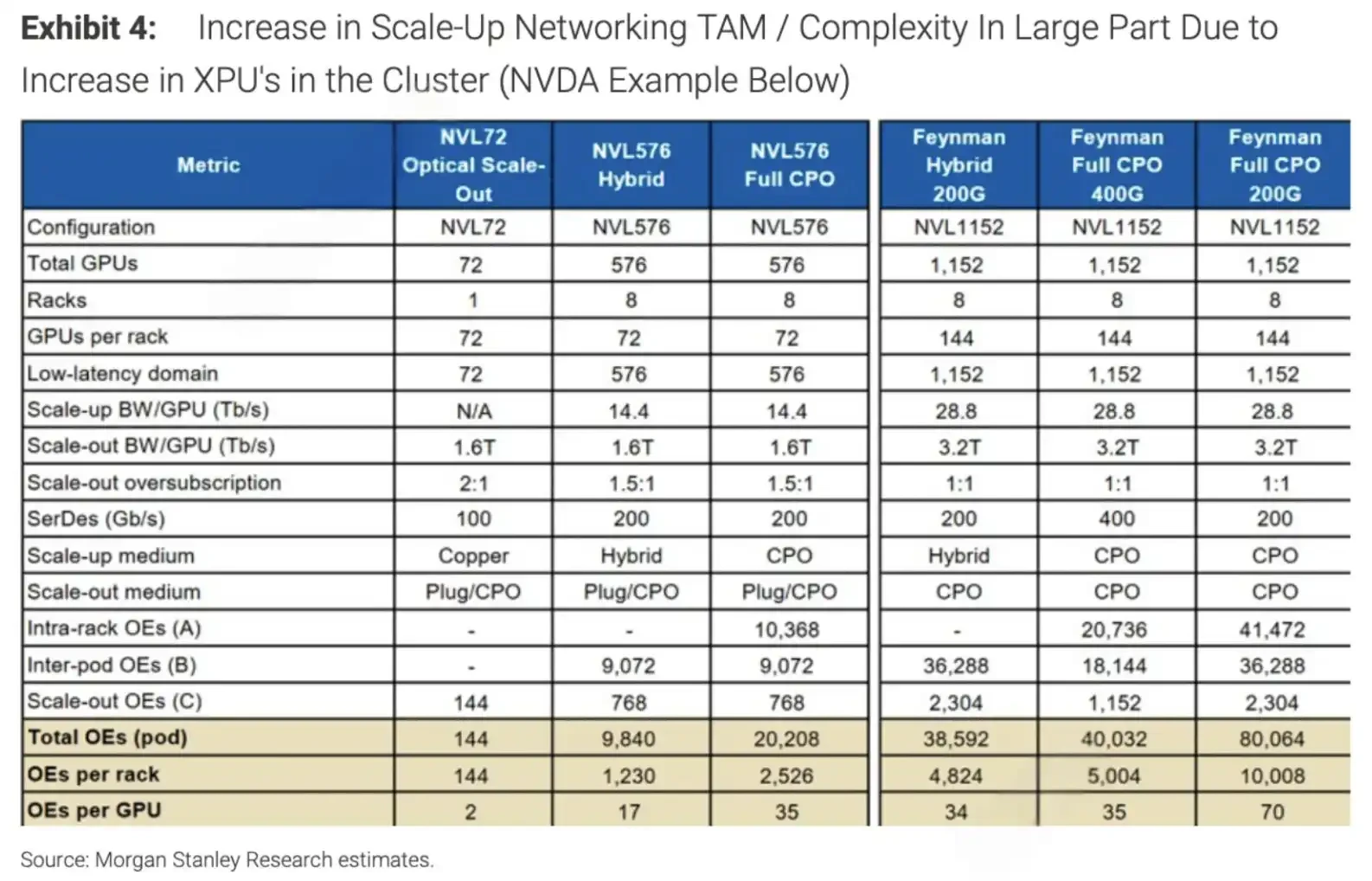

- NVIDIAのロードマップが重要な変数:Vera Rubin Ultra NVL576やFeynman Kyber NVL1152などのプラットフォームにより、GPUあたりの光学エンジン需要は約2個から17~70個に増加すると見込まれるが、実際の増加量はプラットフォームの量産進捗に依存する。

- 試験装置メーカーの確実性は高い:Keysight Technologiesは、AIネットワークアーキテクチャの多様化(NVLink、UALinkなど)と高速テスト需要(800G/1.6T/3.2T)により、モルガン・スタンレーから格付けを引き上げられた。単一の技術ロードマップに賭ける必要はない。

TL;DR

- Morgan Stanleyは、2030年のAIスケーラブル・ネットワークの市場機会を約700億ドルと予想。これは前年の試算から4倍以上に拡大したものである。

- 2026〜2027年は依然として銅線ケーブルが主流であり、CPO(Coplanar Optical)が2030年までに20〜30%の浸透率に達するのは2029〜2030年になる可能性が高い。

- Keysight Technologies、Astera Labs、Broadcom、Semtechが先に恩恵を受け、Corning、Lumentum、Coherentの弾力性はより後期に顕在化する。

モルガン・スタンレーは最新レポートで、2030年のAIスケーラブル・ネットワーク市場の機会を約700億ドルと試算し、AIクラスターにおける銅線ケーブルのライフサイクルを再び前面に押し出した。

これは「CPOがすぐに爆発的に普及する」という話ではない。AIクラスターは単一ラックからマルチラックへと拡大しており、GPU間にはより高密度で高速な接続が必要となり、バックエンド・ネットワーク全体の市場規模が拡大している。しかし、消費電力、距離、帯域幅密度が真に上限に達するまでは、短距離接続には依然として銅線ケーブルへの強い慣性が働く。

このレポートが示すタイムラインは抑制的だ。2026〜2027年、スケーラブル・ネットワークにおけるCPOの浸透率はほぼゼロ。2028年から小規模に導入が始まり、2029〜2030年にようやく20〜30%の有意なレベルに達する可能性がある。市場機会は大幅に上方修正されたが、光学がスケーラブル・ネットワークの大部分を真に獲得するには、より大規模なGPUドメインと、より成熟したサプライチェーンが同時に整うのを待つ必要がある。

700億ドルの機会はマルチラックから、先に拡大するのは光モジュールではない

今回の上方修正の核心は、AIクラスターの拡大に伴い、サーバー内部およびラック間の接続需要が顕著に増加したことにある。

従来のシングルラック・シナリオでは、GPU間の距離が短く、銅線ケーブルはコスト、遅延、消費電力の面で依然として優位性を持つ。短距離接続、特に7〜9メートル以内では、銅線ケーブルが最も直接的なソリューションである。過去数年間、より強力なSerDes、リタイマー、PAM4/PAM6などの技術が銅線ケーブルの寿命を延ばし続け、光学代替のタイムラインを何度も先延ばしにしてきた。

変化が生じるのは、クラスターがさらに大きくなった後である。トレーニングおよび推論クラスターが1つのラックから複数のラックに拡大し、GPU間ではラック間通信が必要となる。信号速度も100Gから200G、400Gへと進む。距離が長くなり、レートが高くなると、電気的損失、挿入損失、ノイズ管理の難易度が上昇し、銅線ケーブルは性能限界に近づき始める。

2024〜2030年のバックエンド・ネットワーク収入予測。スケーラブル・ネットワーク収入が急増し、2030年の市場機会は約700億ドル。

投資家にとって、これは恩恵を受ける順序を決定づける。先に恩恵を受けるのは必ずしもCPOサプライヤーではなく、銅線ケーブルをより高速かつ長距離で動作させ続けることを可能にするチップやモジュール企業である。マルチラック・クラスターがより普及した後になって初めて、光学エンジン、パッシブフォトニクス、レーザー、テスト機器の弾力性が顕著になる。

2026〜2027年は依然として銅線ケーブルのウィンドウ、CPOの爆発的普及は2029年以降

CPOの魅力は、光学デバイスをスイッチチップや計算チップの近くに配置することで、高速電気信号がボード上を伝送する距離を短縮し、消費電力と帯域幅密度を改善できる点にある。難しさは、単にケーブルを交換するだけでなく、パッケージング、製造、テスト、保守、サプライチェーンの責任分担を変更する必要がある点だ。

これが、CPOが2026年に全面的に普及しない理由でもある。スケーラブル・ネットワークにおけるCPOの浸透率は2026〜2027年はほぼゼロで、2028年に小規模導入が始まり、真に意味のある採用は2029〜2030年になると予想される。その時点で、マルチラックGPUドメインの拡張が計画通りに進めば、CPOのスケーラブル・ネットワークにおける浸透率は20〜30%に達する可能性がある。

CPO浸透率の規模別/スケーラブル予測。スケーラブルCPOは2029〜2030年にようやく20〜30%に上昇。

これにより、銅線ケーブルチェーンには少なくとも2年間のウィンドウが残される。Astera LabsのScorpio X-Seriesはすでに初期量産出荷に入っており、BroadcomはAMD MI400/HeliosおよびカスタムASICエコシステムにおいて接続機会を有し、SemtechはCopperEdge低消費電力銅線ケーブルおよびリニア光学ソリューションを通じて移行期に参加している。

さらに重要なのは、銅線ケーブルと光学が単純な代替関係ではないことだ。ハイパースケールクラウドプロバイダーは、距離、消費電力、コスト、保守性、信頼性に基づいて、DAC、ACC、AEC、AOC、NPO、CPOを混在して使用する。短距離、ラック内、およびラック近傍の接続では依然として大量の銅線ケーブルが使用される可能性が高く、CPOはより高密度、長距離、高消費電力が要求される部分を主に担当することになる。

NVIDIAのロードマップが光学需要を押し上げるが、テンポはプラットフォームの立ち上げ次第

CPOが真に重要になるのは、NVIDIAの次世代AIプラットフォームロードマップに直接関連している。

NVIDIAの公式テクニカルブログによると、Vera Rubin Ultra NVL576は8台の72-GPUラックを統合して576-GPU NVLinkドメインを構成し、銅線ケーブルとダイレクト光接続を使用する。Feynman時代のKyber NVL1152は、さらに大規模な相互接続を対象とし、同様のダイレクト光接続方式を採用する予定である。

GPUドメインが拡大すると、光学エンジンの需要は線形的に増加するだけではない。このレポートの試算では、GPUあたりの光学エンジン数は現在の約2個から、35〜70個の範囲に増加する可能性がある。つまり、アーキテクチャの切り替えが発生すれば、光学のコンテンツ量は顕著に増加することになる。

XPUクラスター規模とOE需要の比較。GPUドメインが72から576/1152に拡大するにつれ、GPUあたりのOE数は2個から17〜70個に増加。

これが、Corning(GLW)、Lumentum(LITE)、Coherent(COHR)がこのメインラインに組み込まれる理由でもある。Corningはパッシブフォトニクスおよびガラス関連コンテンツから恩恵を受け、LumentumとCoherentはレーザー、光学エンジン、光学デバイスにより関連している。モルガン・スタンレーはモデルにスケーラブルCPO採用率を組み込んだ後、関連企業の収益弾力性は採用のテンポに大きく依存するとしている。

しかし、これはあくまで「もし採用が発生した場合」の弾力性であり、すでに実現した収入ではない。NVIDIAのロードマップ自体にも市場の見解の相違があり、一部の業界アナリストはKyberやRubin Ultraの一部構成が遅延する可能性を指摘しているが、NVIDIAはロードマップは変わらないと応じている。光学チェーンにとって重要なのは、単一の製品世代の名称ではなく、大規模GPUドメインが計画通りに量産に入るかどうか、そして非NVIDIA XPUエコシステムが同様の接続パスを採用するかどうかである。

Keysight Technologiesは「ツルハシ売り」、テスト機器は単一の路線に賭ける必要なし

このメインラインにおいて、Keysight Technologies(KEYS)のロジックは光モジュール企業とは異なる。最終的に銅線ケーブルとCPOのどちらが勝つかに賭ける必要はない。なぜなら、AIネットワークアーキテクチャが増えれば増えるほど、テストと検証の需要が高まるからである。

現在のAIバックエンドネットワークには統一された標準は存在しない。NVIDIAにはNVLinkとその後の拡張ロードマップがあり、非NVIDIA陣営にはUALink、SUE、PCIe、およびさまざまなクラウドプロバイダーによる独自の相互接続ソリューションが存在する。それぞれのアーキテクチャには、信号整合性、ビット誤り率、相互運用性、消費電力、信頼性のテストが必要となる。

Investing.comが報じたところによると、モルガン・スタンレーはKeysight Technologiesの格付けを「Equalweight」から「Overweight」に引き上げ、目標株価を350ドルから400ドルに引き上げた。その理由として、AI投資、ネットワークアーキテクチャの多様化、そして800G、1.6T、3.2Tのテスト需要の増加を挙げている。KeysightのAI関連収入は総収入の10数パーセント程度を占めている。

対照的に、光学デバイス企業の弾力性は、CPOの採用率と特定のプラットフォームのテンポに集中している。NVIDIAのロードマップが順調に進めば、Corning、Lumentum、Coherentはより直接的に恩恵を受けるだろう。一方、2026〜2027年に銅線ケーブルが延命され続ければ、Astera、Broadcom、Semtechの短期的な確実性がむしろ高まる。

CPOは最終的に中核となるが、クラウドプロバイダーはまだ一足飛びに準備ができていない

このレポートの直観に反する点は、CPOが長期的には中核的な位置を占めることを認めつつも、短期的には銅線ケーブルを過小評価すべきではないと強調していることである。

CPOが直面する障壁は決して小さくない。ハイパースケールクラウドプロバイダーはサプライヤーロックインを懸念しており、一度光学デバイスをスイッチや計算パッケージに深く統合してしまうと、その後の交換、修理、マルチベンダー調達がより複雑になる。製造歩留まり、熱管理、保守性、品質リスクも導入のテンポに影響を与える。消費電力の節約と帯域幅密度の向上によってコストプレミアムが相殺されなければ、採用はさらに遅れるだろう。

アーキテクチャの相違もある。NVIDIAのロードマップはより高い比率の光接続を推進する可能性があるが、Google TPUなどの独自アーキテクチャは異なるトポロジーを採用しており、従来のCPOソリューションへの依存度を低下させる可能性がある。非NVIDIA XPUエコシステムはBroadcomやAsteraなどの企業に機会を生み出すものの、標準が統一されていないため、サプライチェーンが単一のソリューションで急速に規模を拡大することは難しい。

したがって、700億ドルという市場機会の上方修正は、単一の技術路線がすでに勝利を確定させたというよりも、AIバックエンドネットワークの総市場規模が拡大したことを反映している。2026〜2027年は、銅線ケーブルがラック内および短距離シナリオで支配的であり続けるだろう。2028年以降、光学がより中核的な位置に入り始め、2029〜2030年になって初めて、CPOがスケーラブル・ネットワークにおいて真に意味のある浸透を形成する可能性がある。市場が最も誤解しやすい点は、「CPOが最終的に到来する」ことを「CPOがすぐに爆発的に普及する」ことと直接的に同一視することである。