买BTCよりナスダックに投資すべき、この言葉には賞味期限がある

- 核心的見解:近年ソーシャルメディアで見られる「米国ハイテク株がビットコインをアウトパフォームする」というナラティブは、顕著な選択バイアスを含んでおり、その結論は特定の時間枠に依存している。複数の開始点で比較分析を行うと、ビットコインは多くのサイクルにおいてナスダック100を上回るリターンを示しており、両者は本質的に周期資産とトレンド資産の違いである。

- 重要な要素:

- 選択バイアス:Redditの比較図は2021年5月から2026年5月までの期間を選択しており、開始点はビットコイン強気相場の終盤の高値(約48,000ドル)に当たり、一方ナスダック100はAI相場の前夜に位置していたため、後者が先行する結果となった。

- 複数期間の比較:5つの主要な開始点のうち、ビットコインは2020年3月(上昇率1279%)、2022年11月(上昇率400%)、2024年1月(上昇率82%)でナスダック100を上回り、2021年5月と2025年10月の2つの期間のみで劣後した。

- 変動構造の違い:ビットコインは周期性資産であり、過去の強気・弱気相場での下落幅は75%〜85%に達する。一方ナスダック100はトレンド性資産であり、より安定した値動きを示し、長期的なリターン幅は比較的安定している。

- レバレッジ特性:ビットコインは米国株と方向性は同じだが、その変動幅は3〜5倍に拡大される。2022年にS&P500が19%下落した際、ビットコインは65%下落し、2024年にS&P500が24%上昇した際、ビットコインは135%上昇した。

- 現在のサイクル位置:ビットコインは2025年10月の高値(126,000ドル)から37%下落しており、周期的に過小評価されているゾーンにある。過去の経験則では、このようなナラティブが最も強く語られる時は、往々にしてサイクルの底値に近いことが示されている。

原文作者:库里,深潮 TechFlow

尊米国の株式トレーダーたちはここ半年間かなり快適に過ごしている。

S&P 500 と NASDAQ 100 が次々に史上最高値を更新し、AI への設備投資のストーリーはどんどん大きくなり、口座残高もそれに伴って増えている。一方ビットコインは、昨年 10 月の 126,000 ドルから 80,000 ドル近辺まで下落し、37% の値下がりで、保有者の体感はおそらく一言だけになる:

苦痛。

この感情のギャップは、ソーシャルメディア上で新たなナラティブに発展している:米国株のハイテク株を買うのはビットコインを買うより確実に良く、しかもほとんどの場合そうだ。

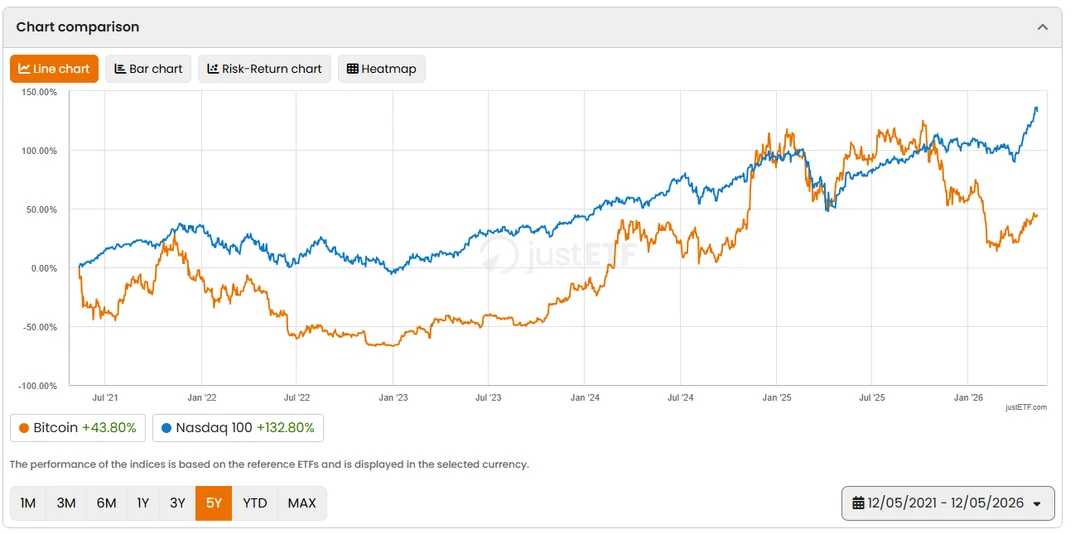

今日の Reddit の暗号通貨セクションには、この感情を具体化したスレッドがある。あるユーザーが比較画像を貼り出し、過去 5 年間で NASDAQ 100 は 132.8% 上昇したのに対し、ビットコインは 43.8% しか上昇していないと示した。

注意すべき点は、この画像はヨーロッパ式の DD/MM/YYYY 日付形式を採用しており、実際の期間は 2021年 5月 12 日から 2026年 5月 12 日までで、ユーロ建て ETF を基準としていることだ。

2021 年以降、米ドルはユーロに対して約 18% 上昇しており、ユーロの視点では米ドル建て資産の上昇は為替効果によってさらに拡大している。米ドルの裸の価格に換算すると、NASDAQ 100 の同期間の上昇率は約 121%、ビットコインは約 43% であり、その差は依然として顕著である。

スレッド主自身のまとめはさらに辛らつで、「一体何が起きているのか? 答えは AI がすべてを変えたからだと思う。」

Bloomberg は今年 2 月にも同様の報道を行い、タイトルはさらに容赦なく、「ビットコインの 5 年リターンは S&P 500、NASDAQ 100、金に劣る」だった。

投資には賞味期限がある

上の画像の 5 年間の開始点は 2021年 12 月である。

当時、ビットコインは 69,000 ドルの周期的な高値から 48,000 ドル近辺まで下落しており、NASDAQ 100 は約 16,300 ポイントで、AI のナラティブはまだ始まっていなかった。つまり、ビットコインのスタートラインは強気相場末期の高値圏に設定され、NASDAQ のスタートラインは AI の超強気相場の前夜に設定されていたのだ。

感情的に、米国株が BTC よりも優れていると宣伝するのは理解できる。しかし、データをもう少し長い期間で見ると本当にそうなのか? 開始点を数ヶ月から数年前後にずらすと、勝敗関係は大きく逆転する。

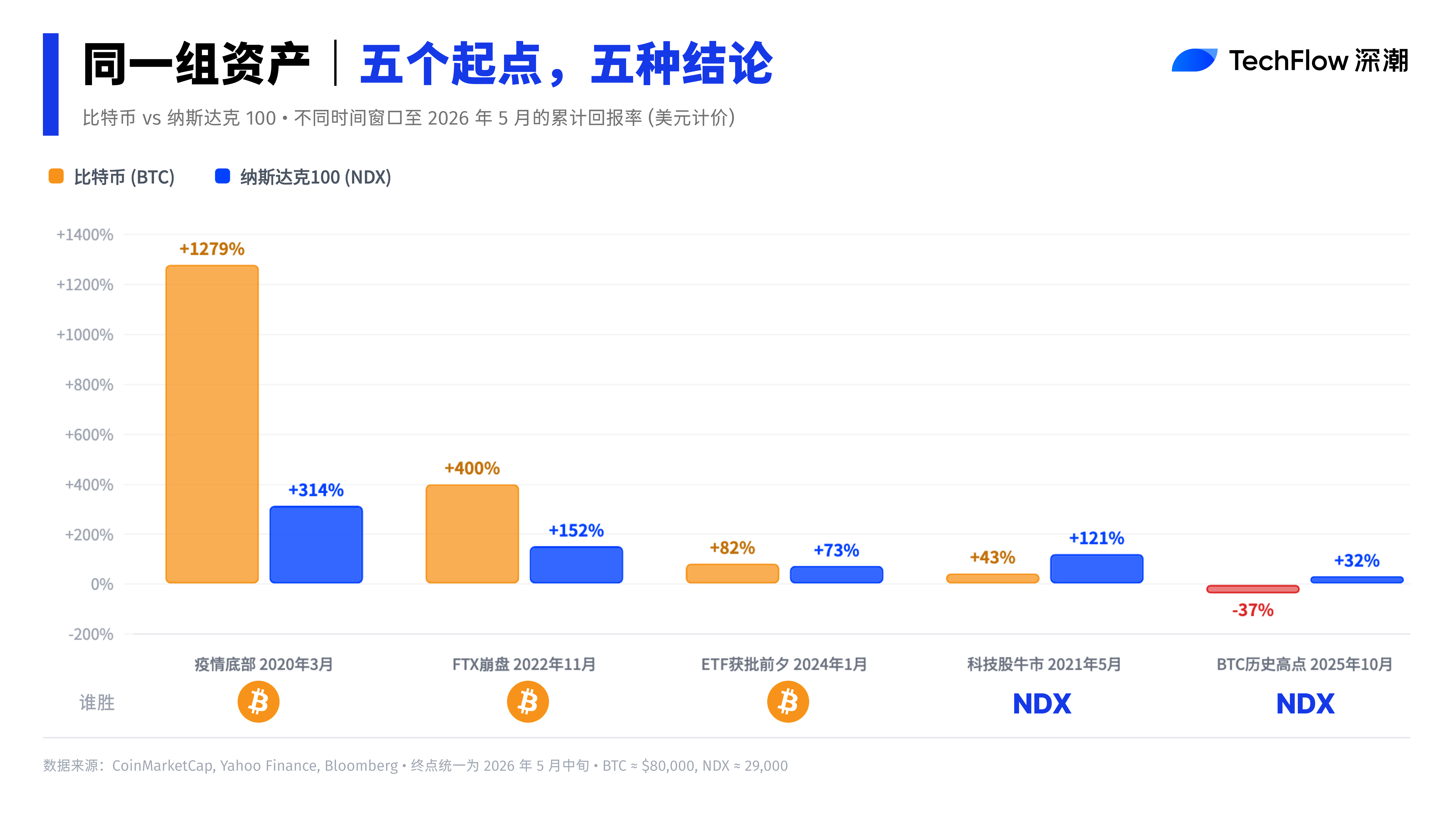

私たちは簡単な小統計を取った。以下の 5 つの期間について、終点はすべて 2026年 5 月(BTC 約 80,000 ドル、NASDAQ 100 約 29,000 ポイント)に統一し、開始点はそれぞれ暗号通貨とマクロ市場の 5 つの重要な節目に対応している:

パンデミックの底(2020年 3 月)→ 現在:

ビットコインは約 5,800 ドルから 80,000 ドルに上昇し、上昇率は約 1,279%。NASDAQ 100 は約 7,000 ポイントから 29,000 ポイントに上昇し、上昇率は約 314%。ビットコインのリターンは NASDAQ の 4 倍以上である。

FTX 暴落の底(2022年 11 月)→ 現在:

ビットコインは約 16,000 ドルから 80,000 ドルに上昇し、上昇率は約 400%。NASDAQ 100 は約 11,500 ポイントから 29,000 ポイントに上昇し、上昇率は約 152%。ビットコインのリターンは依然として NASDAQ の 2.6 倍である。

ビットコイン ETF 承認直前(2024年 1 月)→ 現在:

ビットコインは約 44,000 ドルから 80,000 ドルに上昇し、上昇率は約 82%。NASDAQ 100 は約 16,800 ポイントから 29,000 ポイントに上昇し、上昇率は約 73%。両者はほぼ互角で、ビットコインがわずかにリードしている。

ハイテク株の今回のサイクル(2021年 5 月)→ 現在:

ビットコインは約 48,000 ドルから 80,000 ドルに上昇し、上昇率は約 67%。NASDAQ 100 は約 16,300 ポイントから 29,000 ポイントに上昇し、上昇率は約 78%。NASDAQ がリードしている。

ビットコインの過去最高値(2025年 10 月)→ 現在:

ビットコインは約 126,000 ドルから 80,000 ドルに下落し、下落率は約 37%。NASDAQ 100 は約 22,000 ポイントから 29,000 ポイントに上昇し、上昇率は約 32%。NASDAQ が大幅にリードしており、しかも方向が完全に逆である。

したがって結論はこうだ:5 つの期間のうち、3 つはビットコインの勝利、2 つは NASDAQ の勝利。Reddit の投稿が選んだのは、まさに NASDAQ の勝率が最も高い期間の一つだったのだ。

サイクル資産 vs トレンド資産

ビットコインと NASDAQ 100 の開始点に対する感度の違いは、根本的には、両方の資産の全く異なる変動構造に起因している。

NASDAQ 100 は 500 の非金融大手企業で構成され、その背後にはキャッシュフローと利益があり、長期的な上昇トレンドを示す。たとえ 2022 年の 33% の調整を経験しても、回復速度は比較的安定している。

極端ではない任意の開始点を選んでも、長期的なリターンは比較的安定した範囲に収まる。

一方ビットコインは、典型的なサイクル資産である。歴史的に、各強気・弱気サイクルにおいて、ピークから底値への調整幅は 75% から 85% の間であり(2014 年、2018 年、2022 年のいずれも同様)、2025年 10 月から 2026年初頭にかけての調整も約 50% に達した。

この激しい変動は、開始点がサイクルのどの位置にあるかが、最終的なリターンをほぼ決定することを意味する。

Nasdaq.com のある分析は、より率直にまとめている:ビットコインは本質的に S&P 500 のレバレッジ版である。

2024 年に S&P は 24% 上昇し、ビットコインは 135% 上昇した。2023 年に S&P は 26% 上昇し、ビットコインは 147% 上昇した。2022 年に S&P は 19% 下落し、ビットコインは 65% 下落した。方向性は同じで、その振れ幅は 3 倍から 5 倍に拡大している。

これは、ちょうどビットコインのサイクルの天井にある開始点を選んで比較すれば、「株式がビットコインに完全勝利する」という結論が統計的にほぼ必然であることを意味する。逆もまた然りである。

現在の BTC、あるいは「周期的な割安ゾーン」にある

開始点ゲームはさておき、現在の市場構造自体に注目する価値がある。

ビットコインは 2025年 10 月に天井を打った後、典型的な周期的な調整を経験した。2026年 2 月には一時約 65,000 ドルまで下落し、その後 80,000 ドル近辺まで反発したが、高値からは依然として約 37% 下落している。同期間に NASDAQ 100 は AI への設備投資の継続的な拡大に牽引されて何度も最高値を更新した。

このような分散は歴史的に珍しいことではない。2019 年にビットコインが 3,000 ドルから 12,000 ドルに上昇する過程で、S&P 500 とほぼデカップリング(連動解消)した。2022 年には両者が同時に暴落し、その相関性は一時 0.92 にまで上昇した。暗号通貨市場と米国株式市場の相関性は動的かつ周期的であり、固定された正の相関関係ではない。

Galaxy Digital のリサーチ責任者である Alex Thorn は、2025年 12 月に興味深い視点を提示した:

2020 年のドルの購買力で測定すると、ビットコインの 126,000 ドルの名目上の高値は実際には 10 万ドルを超えたことがない。2020 年から 2025 年までのインフレは累計で約 24% であり、これにより、年をまたいだ名目価格の比較自体に系統的なバイアスが生じている。

ビットコインが過去最高値から 37% 下落し、同時に米国株指数が史上最高値を更新しているこの瞬間、「株式がビットコインに勝っている」というナラティブが自然とソーシャルメディアを席巻する。

しかし、過去にこのようなナラティブが最も顕著になった時は、通常、ビットコインの周期的な底値圏に近づいている時でもあった。2022年末の FTX 暴落後にも、同様の「ビットコインは死んだ」という論調が盛んに聞かれたが、それから 18 ヶ月後、ビットコインは 16,000 ドルから 126,000 ドルへと上昇した。

後出しジャンケンは簡単だが、事前に賭けるのは難しい。どちらの資産の上昇率が大きいかを議論することにミクロな意味はなく、単一の時間枠を使って導き出された「A は常に B よりも優れている」という結論は、開始点をずらすというテストに耐えられない。

時代が変われば主役も変わる。どの時代においても難しいのは、タイミングを見極め、利確することである。