零資金率?海外で話題のHyperEVM新型コントラクト設計

- 核心見解:暗号トレーダーJezがHyperEVM上で新たな永久先物契約プロトコルPaperTradeをローンチ。手数料無料、スリッページ無し、資金調達率無しのモデルを採用するが、本質的にはユーザーとLPプール間の賭けの仕組みであり、トークンPAPERを通じて取引損失をプラットフォーム株式に転換する。

- 重要な要素:

- PaperTradeはHyperliquidの価格を参照するが、注文をマッチングせず、取引はユーザーと共通LPプール間で直接決済される。これは、歴史的な「バケットショップ」の賭博モデルに類似する。

- LPプールは外部からの預入を受け付けず、ユーザーの損失証拠金のみに依存する。ユーザーの利益分はチェーン上の債権キューで順番待ちとなり、後続の損失注文で埋められる。

- トークンPAPERはユーザーの損失額に応じて曲線的に鋳造され、LP残高が200万ドル未満の場合は1ドルの損失ごとに100枚のPAPERが鋳造され、超過後は鋳造速度が減衰する。

- PAPERのステーカーは、プロトコルからの手数料収入と、LPプールが500万ドルを超えた後のすべての超過分を受け取ることができ、「敗者が株式を取得し、勝者が敗者の資金を引き出す」という閉ループが形成される。

- 参加戦略としては、LPプールのTVLが低い時期に損失を出してPAPERを鋳造し、TVLが高い時期にはPAPERをステーキングして配当を受け取ることが推奨される。

暗号資産トレーダーのJez氏は本日、HyperEVM上で開発した新プロトコル「PaperTrade」を発表し、英語圏の暗号資産コミュニティで大きな話題を呼んでいる。

Jez氏は永久先物の長年の布教者であり、初期にHyperliquidに大量投資し、そのアカウントアドレスはLighterやVariationalのエアドロップポイントランキングで上位に位置している。今回彼は自ら手を下し、手数料もスリッページも資金調達率もないPerp DEXを開発した。

伝統的な賭博場がオンチェーンに亡命

PaperTradeのメカニズムには、金融史上不名誉な前身がある。1900年代のアメリカの小さな町にあった「バケツショップ」(bucket shop)は、証券会社の看板を掲げ、カウンターの後ろではチョークでニューヨーク証券取引所のリアルタイム株価を書き写していたが、顧客の注文は店主の引き出しから出ることはなかった。本質的には、顧客と店主の賭け事だった。この商売は1909年にニューヨーク州法で禁止され、1920年代までにはほぼ姿を消した。

ユーザーがPaperTradeでポジションを建てたり決済したりする際、プラットフォームは直接Hyperliquidのオーダーブック価格を読み取り、建値と決済値の差額に基づいて公開LPプールに直接決済する。このプロセス全体で、いかなる注文もHyperliquidのマッチングシステムに入ることはなく、実際の永久先物の転売も発生しない。取引の相手方は常にユーザーとLPプールであり、第三者のカウンターパーティは存在しない。

永久先物 + P2P + DeFi ポンジスキーム

PaperTradeは同時に、DeFiマイニングとP2Pレンディングのモデルを借鉴している。

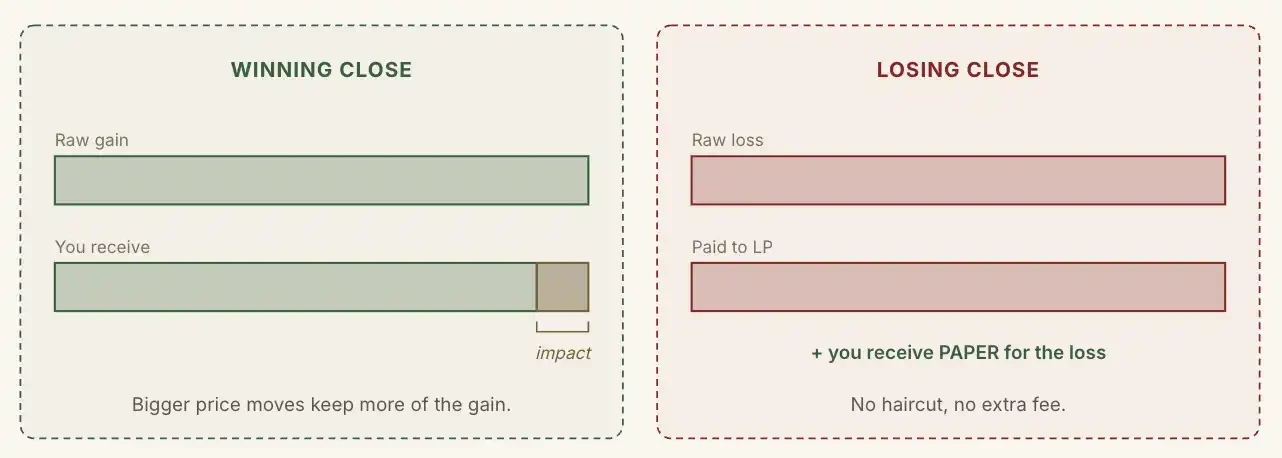

PaperTrade上でのユーザーの損失はそのままプロトコルのLPプールに流入し、ユーザーの利益はプラットフォームによって徴収される。価格変動の幅が小さいほど、徴収される利益は多くなる。言い換えれば、ユーザーが儲ければ儲けるほど、プロトコルの徴収は少なくなる。

HLPとは異なり、PaperTradeのLPプールにはチームによる事前入金も、VCによる出資もなく、外部からの預金を一切受け付けない。その唯一の資金源は、ユーザーが被った損失の証拠金である。

問題は、LPプールにたった100ドルしかないのに、ユーザーが5000ドル稼いだ場合、プロトコルはどうやって補填するのかということだ。

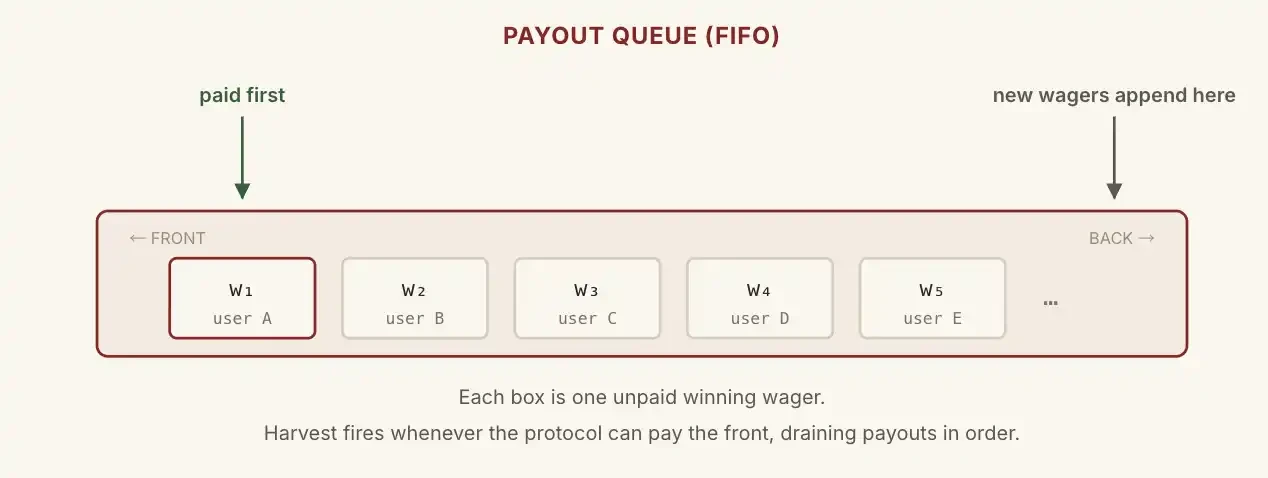

PaperTradeは、伝統的なP2Pレンディングの債権キューをオンチェーンに持ち込んだ。

この5000ドルは、順序付けられたオンチェーンキューに入り、次の損失注文が来て穴を埋めるのを待つ。キューは先頭から順に支払いを行う。ユーザーの元本は常に最初に返還され、利益部分のみがキューイングされる。

理論的にはLPは段階的に「破綻」する可能性があるが、すべての勝者は最終的に支払われる。ただし、敗者の損失でプラットフォームが勝者に支払うべき利益を賄えなくなる場合を除く。

もしここで終わっていたなら、このプロジェクトは確実に死に向かっていただろう。なぜなら、LPプールに資金がなければ、勝者は利益を受け取るまでに長い順番待ちをしなければならず、取引するインセンティブがなくなり、トレーダーは去っていき、敗者さえもいなくなり、プラットフォームが勝者に支払うべき債務は不良債権化するからだ。

PaperTradeの真髄は、そのトークン「PAPER」にある。

ユーザーが1ドル損失を出すごとに、プロトコルは一定のカーブに従って一定量のPAPERをミントする。

LP残高が200万ドル未満の場合、ミント比率は1ドルの損失あたり100 PAPERに固定される。LPが200万ドルを超えると、レートは減衰し始め、LP残高が増えるほどミントされるPAPERは少なくなる。

横軸:損失1単位あたりに得られるPAPERの量;縦軸:LP残高(1目盛りは100万ドル)

PAPERをステーキングすると、2つの配当を受け取ることができる。1つはプロトコルの手数料収入、もう1つは残高が500万ドルを超えた場合、超過分の全額がステーカーに分配される。

言い換えれば、LPプールの規模は500万ドルの上限が設定されており、この規模を超えると、ユーザーの損失はすべてPAPER保有者に還元される。こうして、「敗者がプラットフォームの株式を得て、勝者は敗者の金を受け取り、プラットフォームは勝者から徴収して敗者を補助する」という循環が形成される。

したがって、合理的な参加戦略は次のように要約できる:LPプールのTVLが低いときにポジションを取り、損失を出してPAPERをミントし、LPプールのTVLが高いときにPAPERをステーキングして配当を受け取る。

HyperEVMへのストレステスト

筆者は、PaperTradeの最大の不確実性は、それが展開されているHyperEVMにあると考える。

PaperTradeは、単にHyperliquidの価格を無料のネイティブオラクルとして利用しているに過ぎず、残りのすべてのロジックはHyperEVMのコントラクト内で実行される。

これはつまり、同様のパフォーマンスを持つ高性能チェーンであれば、外部の価格オラクルを接続するだけで、そのチェーン上でPaperTradeのメカニズムをそのまま複製できることを意味する。複製者は、HyperEVMでは提供できないもの、例えばより低いガス代、より高いTPS、より寛大な初期補助金、よりアグレッシブなトークンインセンティブなどを提供することさえできる。

昨年第1四半期のHyperEVMのミームシーズンでは、オンチェーン速度が遅く、ガス代が高い時期があった。PaperTradeのローンチは、HyperEVMにとって再び試練となる。