Grayscale:イーサリアムのステーキングモデル、そろそろ見直すべきだ

- 核心的見解:Grayscaleの調査責任者は、イーサリアムの現在のステーキング報酬モデルが、L2への活動移行によるトークン焼却量の減少と、ステーキングの参入障壁がほぼゼロになるという二重の構造的問題に直面していると指摘。ステーキング報酬に上限曲線を設定することを提案しており、これが実現すれば供給増加を抑え、希少性を高め、ETHの長期的な価格に好材料となると述べている。

- 重要な要素:

- L1のトランザクション手数料は、活動がL2に移行したことで低下し続けており、トークンの焼却量が減少。ETHの純供給はデフレからインフレへと転換した。

- 引き出しが可能になったことや、リキッドステーキングトークンの普及により、ステーキングの限界費用がほぼゼロに。ほぼ全てのETHがステーキングされる可能性があり、不必要な希薄化と集中リスクを引き起こす。

- コミュニティでは、一定割合までのステーキングにのみインセンティブを与える報酬モデル(上限や変曲点の設定など)を議論中。超過分には追加報酬を与えず、名目上のステーキング利回りは低下する。

- Grayscaleは、この措置により長期的なインフレを抑制し、テールリスクを低減。ETHをデジタル価値保存資産としてのストーリーを強化できるとし、商品の減産がもたらす好材料の論理に類似すると述べている。

- 現在の年間約3%のステーキング利回りは、ETHの日次変動幅(年率約60%)に相当するに過ぎず、価格変動が投資リターンに与える影響はステーキング報酬をはるかに上回る。

原文著者:Zach Pandl、Grayscale リサーチ責任者

yuan w編訳:深潮 TechFlow

ガイド: Grayscale リサーチ責任者 Zach Pandl 氏は、イーサリアムの現在のステーキング報酬モデルが2つの構造的問題に直面していると指摘しています。L2によるトークン焼却減少と純発行増加、そしてステーキングの敷居がゼロに近づき、最終的にはほぼ全てのETHがステーキングにロックされる可能性です。コミュニティではステーキング報酬の上限カーブを設定する議論が行われており、GrayscaleはこれがETH価格の長期的なメリットになると考えています。

イーサリアムコミュニティは、ネットワークのステーキング報酬モデルの変更を検討しています。核心的なアイデアは、一定のステーキング比率までのみインセンティブを与え、それを超える分には追加報酬を与えないというものです。実現した場合、ステーカーの名目収益は低下します。しかし、GrayscaleはこれがETH価格にとって長期的に良いことだと考える理由が2つあります。1つはETHのインフレを抑制すること、もう1つはETHを価値保存資産としてのストーリーを強化することです。

今回の改革議論を後押ししているのは、相互に重なり合う2つの問題です。

トークン焼却の減少、純発行の増加

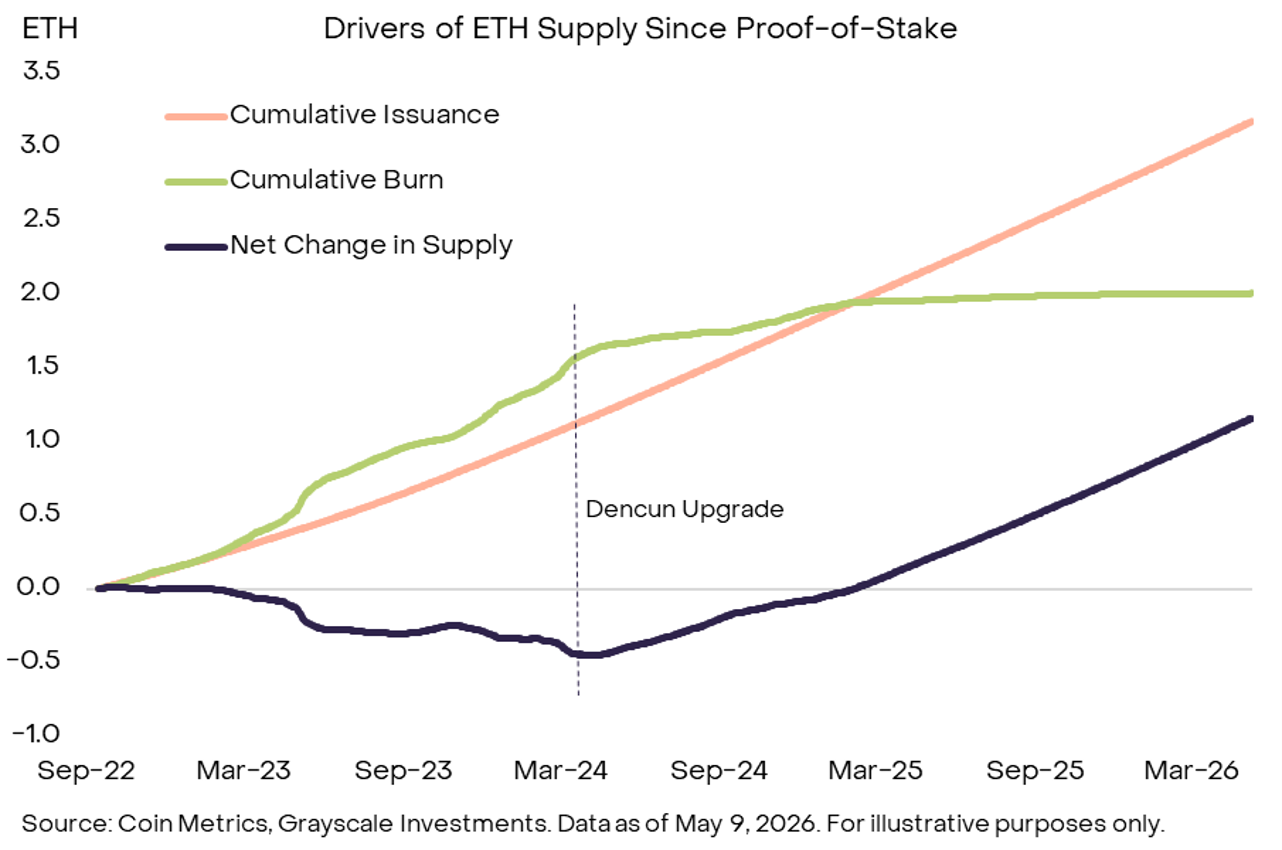

ETHの供給量は、新規発行とトークン焼却の差によって決まります。現在、イーサリアムL1は全ての基本トランザクション手数料を焼却しており、高額な手数料はより多くのETHが焼却され、供給増加が抑制されることを意味します。

ここ数年の変化がこのバランスを崩しました。ますます多くのアクティビティがL2ネットワークに移行し、L1のトランザクション手数料とトークン焼却は減少し、純発行が増加し始めています。

図注:Exhibit 1——PoS以降のETH供給変化の要因。Dencunアップグレード後、累計焼却量(緑線)は横ばいになり、累計発行量(橙線)は増加を続け、ETHの純供給変化(濃色線)はマイナスからプラスに転じました。出典:Coin Metrics、Grayscale Investments、データは2026年5月9日現在

さらに悪いことに、イーサリアムL1は現在、Solanaなどの高スループットチェーンとの競争に対抗するために、積極的にスケーリングを選択しています。Pandl氏は、L1のトランザクション手数料は当面低水準を維持する可能性が高く、トークン焼却は引き続き低調となり、純供給増加はさらに拡大すると述べています。

ステーキングの摩擦コストがほぼゼロに

イーサリアムがステーキングを開始した当初、ユーザーは資産を引き出せず、ステークされたETHはロックされ流動性が低かったため、リスクプレミアムが存在しました。現在は引き出しが可能になり、流動性が大幅に改善され、リスクプレミアムは消失しました。

さらに重要なのは、リキッドステーキングトークン(LST)、取引所上場商品(ETP)、そして企業のETHトレジャリーもステーキングに参加していることです。ETHをステーキングする限界費用は現在、ほぼゼロに近づいています。ネットワークがステーカーに限界収益を与え続ける限り、最終的にはほぼ全てのETHがステーキングされる可能性があります。

ステーキングはイーサリアムプロトコルの正常な動作に必要ですが、ステーキング比率が高すぎると逆効果になる可能性があります。

2つのリスクがあります。第一に、不必要な希薄化です。純発行が増加してもネットワークセキュリティが実質的に向上しないのは、国家が国防に過剰に支出しても国家安全保障に貢献しないのと同じです。第二に、少数の機関によるステーキング活動の集中化というテールリスクです。サービスプロバイダーのネットワーク効果により、この可能性は存在します。

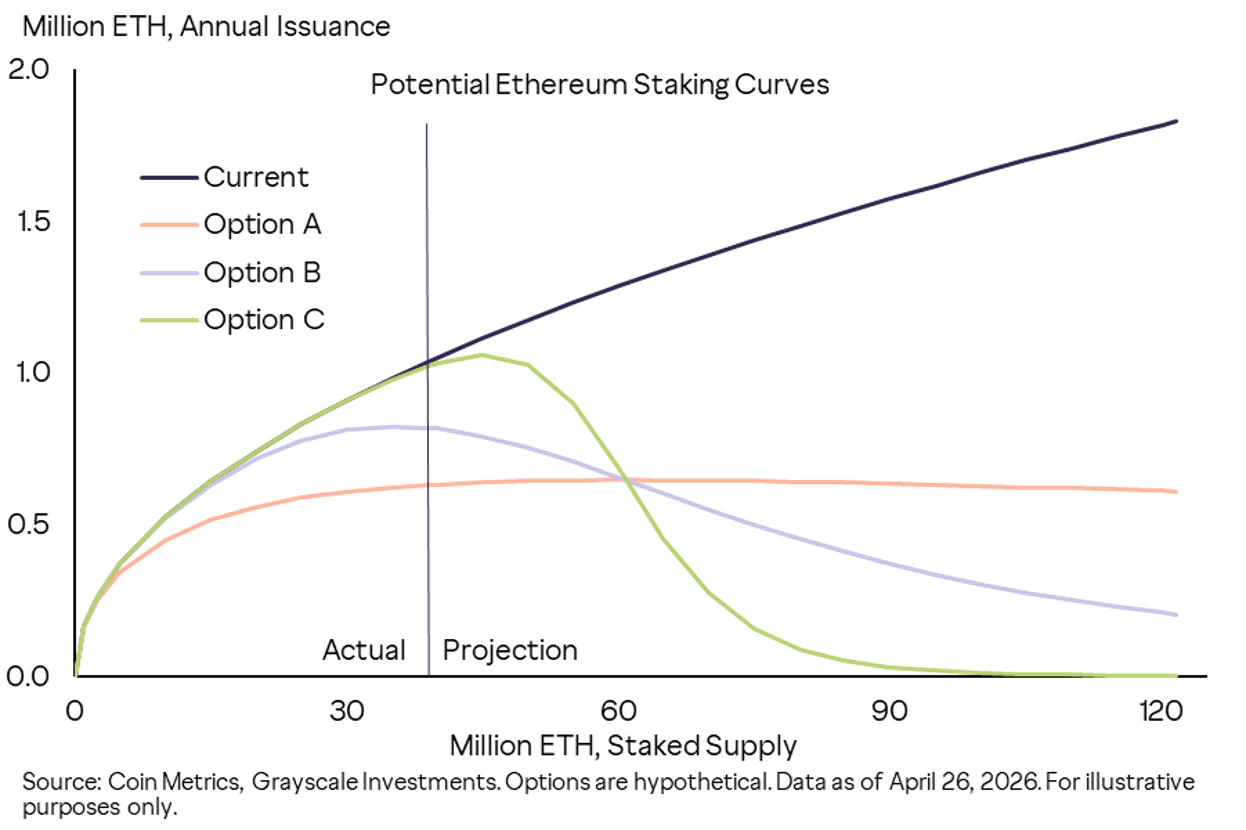

ステーキング報酬の上限カーブの設定

一つの解決策は、特定のステーキング水準までのみインセンティブを与える報酬モデルに移行することです。

図注:Exhibit 2——イーサリアムが検討する可能性のある代替ステーキング報酬カーブ。現在のモデル(濃色線)では、年間発行量はステーキング量に比例して線形に増加します。オプションA/B/Cの3つの方案は、それぞれ異なるステーキング水準で上限または変曲点を設定し、ステーキング比率が一定の閾値を超えると発行量が横ばいまたは減少するようにします。出典:Coin Metrics、Grayscale Investments、データは2026年4月26日現在、オプションは全て仮定の方案です。

Grayscaleは、この変更がETHの市場価値にとって長期的に有益であると考えています。ETHは機能的な用途を持つコモディティであり、株式や債券のような金融債権ではなく、キャッシュフローのみに基づいて価格を決定すべきではありません。ステーキング報酬モデルを更新することで、供給増加が抑制され、ETHの希少性が高まります。コモディティにとって、減産は価格にプラスであり、ETHのロジックも同じです。

ネットワークのテールリスクを低減し、長期的なインフレを抑制することは、ステーキングされていないETHに対するデジタル価値保存資産としての需要も高める可能性があります。

もう一つ見落とされがちな視点があります。ETHの価格変動が投資リターンに与える影響は、ステーキング収益よりもはるかに大きいということです。現在の年間約3%のステーキング利回りは、ETHの1日あたりの価格変動幅(過去360日の年率変動率約60%、日率変動率約3%)とほぼ同等です。

結論: イーサリアムは、長期的な供給増加を抑制し、特定のテールリスクを低減するために、ステーキング報酬モデルを変更する可能性があります。実現した場合、GrayscaleはこれがETH価格にとってポジティブな材料であると考えています。