聪明钱囤积400亿美元现金等待退潮,散户押注2.6万亿美元看涨期权:美股AI叙事迎来临界点

- 核心观点:当前美股市场呈现显著背离:标普500创新高,但金融板块年内下跌6%,期权市场情绪极端(单日看涨期权成交2.6万亿美元),而一级市场与机构行为(如软银融资降级、阿波罗储备400亿美元现金)则释放防御信号,暗示风险溢价被过度压缩。

- 关键要素:

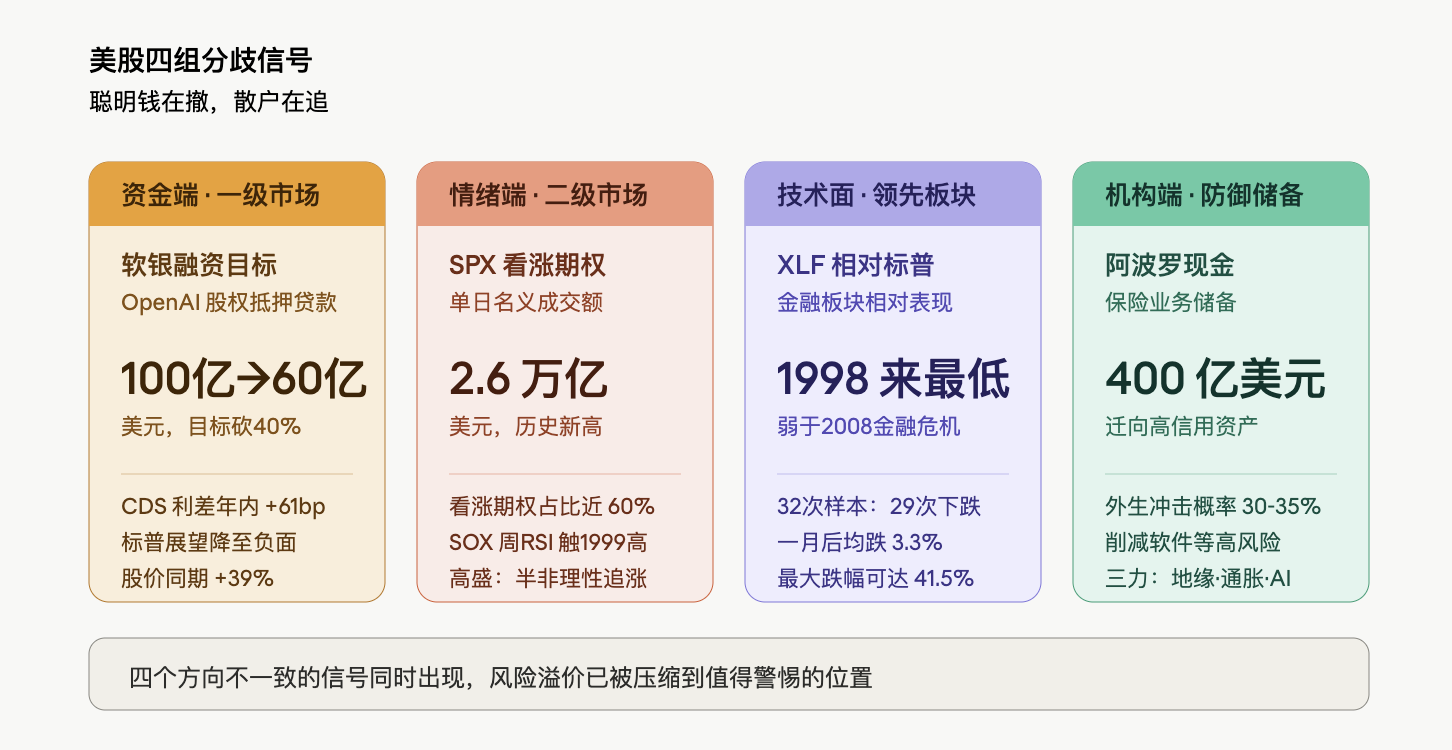

- 软银将以OpenAI股权为抵押的融资目标从100亿美元下调至60亿美元(降幅40%),主因贷款方对OpenAI估值存疑,且该公司未能完成内部销售及用户目标。

- 标普500看涨期权单日名义成交额达2.6万亿美元创纪录,高盛形容市场处于“半非理性追涨模式”,费城半导体指数周线RSI升至1999年以来最高水平。

- 美股金融板块(XLF)年内累跌约6%,而标普500同期上涨7%,其相对表现创1998年以来最弱,被视为经济流动性与风险偏好的领先预警信号。

- 阿波罗全球管理CEO将外生冲击发生概率估至30%-35%,并在保险业务中储备约400亿美元现金,同时削减高风险敞口,防御姿态显著。

- 消费端分化:惠而浦因“宏观经济条件急剧恶化”大跌16%,而DoorDash因小额即时消费需求强劲上涨约10%,印证市场内在结构性矛盾。

原文作者:深潮 TechFlow

米国株式市場で極めて異例の乖離が生じている。S&P500が相次いで最高値を更新する一方、金融セクターは年初来6%下落し、そのパフォーマンスは2008年の金融危機や新型コロナショック時をも下回っている。同時に、S&P500のコールオプションの1日あたりの想定元本取引高は2.6兆ドルを突破し史上最高を記録、フィラデルフィア半導体指数(SOX)のRSIは1999年以来の高水準に達した。一次市場では、ソフトバンクがOpenAIの株式を担保にした資金調達計画の目標規模を当初の100億ドルから60億ドルに引き下げることを余儀なくされた。機関投資家の側では、アポロがすでに保険事業に約400億ドルの現金を確保している。賢い資金は撤退し、個人投資家は買いを追っている。

AIの計算能力不足を巡るストーリーは依然として米国株式市場のテクノロジーセクターの上昇を加速させているが、資金面、センチメント面、テクニカル面、機関投資家の行動はそれぞれ矛盾したシグナルを発している。この乖離そのものが、どの単一のデータよりも注目に値する。

融資側がOpenAIの評価額に疑問、ソフトバンクの調達目標を40%削減

ブルームバーグが関係者筋の情報として報じたところによると、ソフトバンクはOpenAIの株式を担保にしたマージンローンの目標規模を100億ドルから最低60億ドルへと40%引き下げた。抵抗の核心は評価額にあり、勧誘を受けた一部の投資家は、非上場企業であるOpenAIの適正価値をどのように算定するかに疑問を抱いている。議論に参加した潜在的な融資機関には、プライベートクレジット機関、金融機関、ヘッジファンドが含まれており、関連する協議は3月中旬に開始された。

OpenAI自体のファンダメンタルズも圧力に晒されている。同社は2026年初頭に複数回、月間売上目標を達成できず、競合のAnthropicがプログラミング市場や企業市場でシェアを侵食し続けている。昨年末にはChatGPTの週間アクティブユーザー数10億人という内部目標も達成できなかった。OpenAIの最高財務責任者(CFO)であるSarah Friar氏はこれに反論し、同社は各目標を達成しており、製品需要は「垂直的に急上昇」していると述べている。

ソフトバンク自身の財務レバレッジも過去最高水準にある。同グループは最近、OpenAIに対してさらに300億ドルの追加出資を約束しており、これまでに累計で300億ドル以上を投資している。今年3月に実行した400億ドルの借り入れは、ドル建てローンとしては過去最大規模であり、その資金の一部はOpenAIへの最新の追投資を支援するために使われた。

資本市場におけるソフトバンクの評価には、すでに明確な分化が見られる。ソフトバンクの株価は今年に入って39%上昇し、日本のベンチマークである東証株価指数(TOPIX)の12.3%の上昇を大きく上回っている。しかし、ソフトバンクのクレジット・デフォルト・スワップ(CDS)スプレッドは今年、約61ベーシスポイント拡大した。今年3月、S&Pグローバル・レーティングは、OpenAIへの投資が会社の流動性や資産の信用品質を損なう可能性があるとして、ソフトバンクの信用見通しを「安定的」から「ネガティブ」に引き下げた。

一次市場におけるAIトップ銘柄の価格評価の相違は、最も直接的な形で現れている。融資機関が貸しても良いと考える金額は、ソフトバンクが借りたいと考えていた金額より4割も少ないのである。

オプション市場で1日2.6兆ドル、ゴールドマン・サックスのパートナーが「半ば非合理的」と直言

二次市場は全く異なる光景を見せている。木曜日、S&P500種指数(SPX)のコールオプションの想定元本取引高は2.6兆ドルを突破し、過去最高を記録した。当日の全SPXオプションのうち、約60%がコールオプションだった。ゴールドマン・サックスのOne-Deltaトレーディングデスク責任者Rich Privorotsky氏は、現在の米国株式市場を「現物が上昇し、ボラティリティも上昇する、買いを追いかけるモード」と評している。

フィラデルフィア半導体指数(SOX)の週足RSIは1999年以来の最高水準まで上昇している。ゴールドマン・サックスのパートナーは、「我々は半ば非合理な買い追いモードの中にいるように感じる」と率直に述べた。Privorotsky氏は、より適切な歴史的類似例として1999年を挙げている。当時、多くの通信機器ベンダーが受注過多の状態であり、それが上昇相場を「物理的ボトルネックというナラティブ」で支えていた。これは、現在の計算能力不足とAIインフラ整備を巡るロジックと非常に類似している。

QQQのインプライド・ボラティリティは相場の上昇に伴って急激に上昇し、SPXとのボラティリティ差は6ボラティリティポイント以上に拡大した。ゴールドマン・サックスのボラティリティ・トレーディングデスクはこの日を「ここ数週間で最も熱狂的な取引日の一つ」と表現した。注目すべきは、S&P500構成銘柄の中で、1日に3標準偏差以上の異常な動きを見せた銘柄が35銘柄に達し、これは今年2月3日以来の最高水準となったことだ。

バンク・オブ・アメリカのグローバル株式デリバティブ調査チームも、S&P500の最新の連続最高値更新は1920年代末や1990年代のインターネットバブルを連想させると指摘するが、市場は「テール・オプション」の価格を、実現ボラティリティが示唆する水準よりも低く評価していると述べている。平たく言えば、市場は買いを追っているが、下落リスクに対して対価を払おうとしていないのだ。

ゴールドマン・サックスは、「現物価格の上昇とボラティリティの上昇」というダイナミクスが、システム戦略のさらなる買い増し余地を制限していると警告する。商品取引顧問(CTA)は基本的に満額のロングポジションに戻っており、上昇方向への実現ボラティリティの上昇に伴い、ボラティリティ・コントロール戦略の限界的な追加需要も弱まっている。言い換えれば、機関投資家側のプログラムによる買い需要は限界に近づいており、今後の上昇モメンタムはより個人投資家やセンチメントに影響される資金に依存することになる。

XLF、S&P500に対する相対パフォーマンスで1998年以来の最低、金融株が警告発する

オプション市場がセンチメント面の極端な数値であるとすれば、金融セクターの相対的なパフォーマンスはテクニカル面での警告信号と言える。

米国株式市場の金融セクターは年初来で約6%下落している。一方、S&P500指数は同期間に7%上昇し、過去17取引日のうち14日で史上最高値で引けている。

関連データは『S&P最高値更新の背後にある亀裂:金融セクターは年初来6%下落、2兆ドルのプライベートクレジットの暗流が広がる』で分析されている。

金融セクターが先行指標と見なされるのは、経済における流動性供給者としての中核的な役割を担っているからだ。プライベートクレジット市場への懸念が、金融セクターの重荷となる重要な要因の一つと考えられている。SimCorpのグローバル投資決定調査責任者Melissa Brown氏は、金融システムは高度に相互接続されており、関連リスクは「現在予想されているよりも広範囲に拡散する可能性がある」と指摘する。彼は、投資家は「半導体株」を引き続き買い増すのではなく、徐々に「減らす」ことを検討し、市場に新たな資金を投入するのは避けるべきだと述べている。

アポロが400億ドルの現金を確保、ローワン氏は外生的ショックの確率を35%と推定

機関投資家の側では、防御的な行動がすでに始まっている。アポロ・グローバル・マネジメントの最高経営責任者(CEO)Marc Rowan氏は、四半期決算発表に際し、外生的ショックが発生する確率を30%から35%の間と推定しており、これは通常の水準を大きく上回ると述べた。

Rowan氏はこのリスクを、3つの力の収斂に起因するとしている。すなわち、地政学の全面的な再編、貿易関税と移民政策によって引き起こされるインフレ圧力、そして経済構造に対するAIの深遠な再編である。同氏は現在のAIの波を、自身のキャリアにおいて「間違いなく最大のテクノロジーサイクル」と位置付け、特に政府財政の脆弱性を指摘した。企業や消費者と比較して、政府のバランスシートはすでに圧力にさらされている状態にあるという。

アポロはすでに一連の防御的な措置を講じている。固定収入投資ポートフォリオの信用品質をより高いものへと移行させ、ソフトウェアなどの高リスクセクターへのエクスポージャーを削減し、保険事業に約400億ドルの現金を確保した。「これは、私たちが資本を保護し、景気サイクルを乗り切れるようにするために投資を行っていることを意味します。もし調整が起こったとしても、私たちは率直に言って、それが起こることを予想しています。」

Rowan氏は最も鋭い批判を同業の競合他社に向けた。同氏は、すべての保険会社が本来あるべき方法で事業を運営しているわけではなく、一部の機関は、ケイマン諸島のオフショア構造、複雑な住宅ローン取引、攻撃的な信用仮定など、彼が「とんでもない」と表現する運用に依存しており、一部のバランスシートを実際よりも強固に見せていると警告する。「私たちは感染効果を真剣に懸念しています」と彼は述べた。

注目すべきは、アポロの今四半期の業績は好調で、運用資産残高は1兆ドルを突破し、手数料関連収益は過去最高を記録したことだ。自身の経営状況が最も良い時期に、最も大規模な防御策を選択すること自体が、一つの判断と言えるだろう。

消費の両極端がマクロの乖離を裏付ける

消費データは、上記のマクロ的な判断をミクロの視点から裏付けている。ワールプール(WHR)は木曜日の時間外取引で16%急落し、経営陣は現在の事業環境を「マクロ経済環境の急激な悪化」と表現し、収益性回復のために値上げとコスト削減の加速を含む「断固たる措置」を発表した。住宅や大型消費財セクターの冷え込みは、半導体セクターの熱狂とは强烈な対照をなしている。

これとは対照的に、DoorDashは第2四半期が「好調なスタートを切り」、需要は「依然として非常に力強い」と述べ、株価は約10%上昇した。

この二極化は、現在の消費者の行動の根底にあるロジックを映し出している。高額支出(リフォーム、家電など)は景気後退を経験しているかのように感じられる一方、少額の即時消費(フードデリバリーなど)はほとんど影響を受けていない。消費者が消えたわけではなく、極めて選別的になっただけであり、これは企業側の結論とも高度に一致している。すなわち、AIインフラ投資は加速しているが、伝統的な耐久財消費は縮小しているのである。

上記の4つのシグナルを同じグラフにプロットしてみよう。融資機関はOpenAIに100億ドルの価値を認めず、オプション市場は1日で2.6兆ドルを上昇に賭け、金融セクターは1998年以来の相対的な最低水準に落ち込み、アポロは400億ドルの現金を積み上げている。これは「差し迫った暴落」を示すものではない。Scott Brown氏自身も強調しているように、同様の警告シグナルが市場に織り込まれるまでに非常に長い時間がかかることもあり、最終的に現実にならないことさえある。しかし、一次市場、二次市場、先行セクター、トップ機関が同時に一貫性のない数値を示しているということは、少なくとも、現在の価格水準に対応するリスクプレミアムが、警戒を要する水準まで圧縮されていることを意味している。