香港イーサリアム考察:「ワールドコンピュータ」と「利付資産」の出会い、二つのETHはどう共鳴するのか?

- コアポイント:2026年、イーサリアムは物語の分裂を見せている。Vitalik Buterin氏はプロトコルレベルで、安全で分散化された「公共掲示板」及び「ワールドコンピュータ」としてのイーサリアムを強調する一方、機関投資家はこれを、ステーキング収益を生み出し、バランスシートに計上可能な「利付資産」として再定義している。この二つの視点は、実のところ相互に補完し合い、共にイーサリアムの長期的な信頼性と経済的基盤を強化している。

- 重要な要素:

- Vitalik氏は、イーサリアムの二大中核機能を「公共掲示板」(メッセージ発信と検証)および「共有計算」(分散型ルール実行環境)と提唱し、価値の優先順位として、自己主権と検証可能性を純粋な効率性よりも上位に位置付けている。

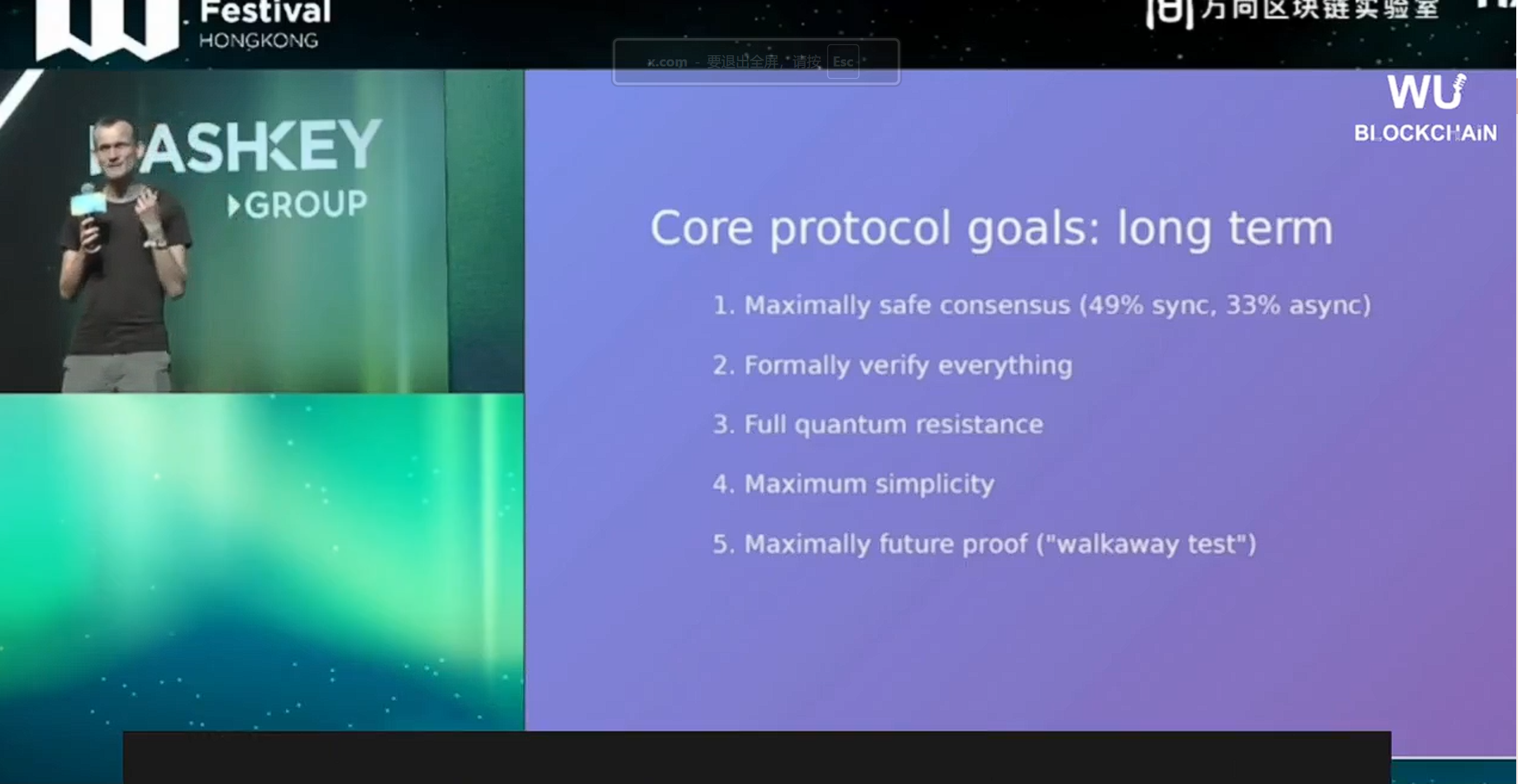

- Vitalik氏のロードマップには、短期的なスケーリングとアカウント抽象化、中期的なステートレイヤーのスケーリング、長期的な耐量子移行(ZKツールに依存)および形式的検証が含まれており、その目標は、特定のチームに依存しない「退出テスト」を実現し、長期的な信頼性を確保することである。

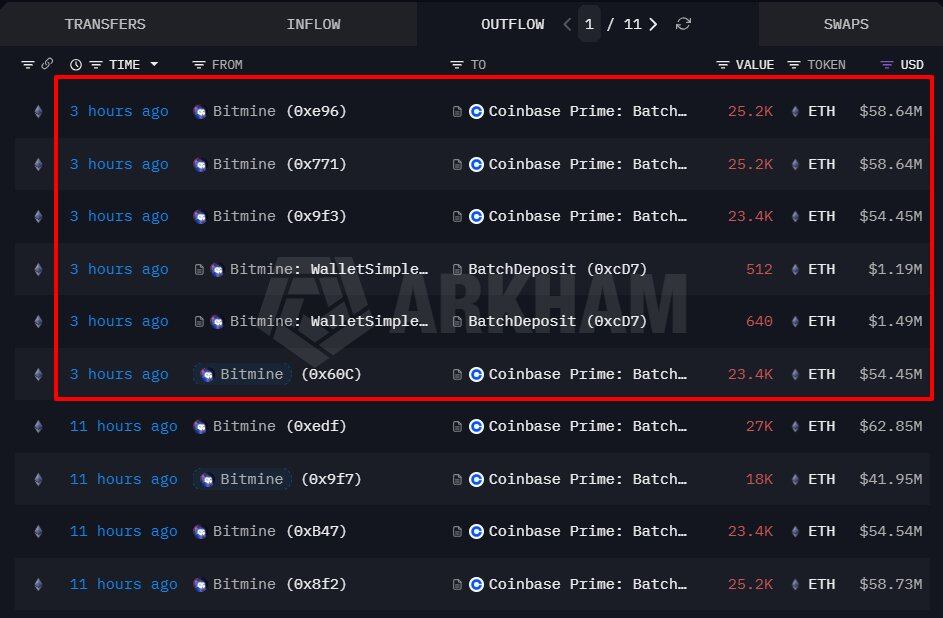

- 機関の視点では、BitMineは約497.6万ETH(総供給量の4.12%)を保有し、その70%をステーキングしており、ETHをネイティブな収益を持つ「オンチェーン基礎資産」と見なしている。

- ブラックロックのETHB商品は、ETHの価格エクスポージャーとステーキング収益を従来の資産管理フレームワークに組み込み、従来型資金の参入障壁を低減している。イーサリアム財団も、約7万ETHをステーキングし、その収益で運営を支援し始めている。

- 二つの視点は相互に補完し合う。Vitalik氏の技術的ロードマップは、ETHの長期的な資産としての特性に「長期的な信頼性」という前提を提供し、一方、機関による大規模なステーキングは、経済的観点からコンセンサスを攻撃するコストを引き上げ、共にイーサリアムエコシステムを拡大している。

2026 年 4 月、香港では同時に二つのイーサリアムに関する物語が語られていた。

2026 香港 Web3 カーニバルで、Vitalik Buterin は引き続き、セキュリティ、分散化、検証可能性、耐量子性、長期的な持続可能性について語り、「今後5年間でイーサリアムはどうあるべきか」という問いに答えようとしていた。一方、BitMine からブラックロックに至るまで、機関投資家や資産運用の巨人たちは、ETH をバランスシートに計上でき、ステーキング収益を生み出し、ETF や従来の口座システムで包み込める基盤資産として見なす傾向を強めている。

言い換えれば、Vitalik が「ワールドコンピューター」を語っているとき、機関投資家は ETH を「キャッシュフロー資産」と見なしている。しかし逆説的なのは、両者が実際には同じ一つのイーサリアムについて語っているということだ。

ここには、非常に興味深く、記録に値する分裂感が生まれている。

Vitalik の目に映るイーサリアムと、機関投資家の目に映るイーサリアムは、まるで別のものになりつつあるようだ。一つはプロトコル設計、暗号学、セキュリティ境界、長期主義に属し、もう一つは資産配分、ステーキング収益、ETF ラッピング、バランスシート管理に属する。

しかし問題は、どちらが正しいか間違っているかではない。問題は、この二つの視点が同時に現れ始めたとき、ETH の物語の重心が既に静かに偏移してしまっているのではないか、ということだ。さらに言えば、機関投資家でもなく、プロトコルのコードを書くわけでもない、大多数の普通のイーサリアムユーザーにとって、この変化は何を意味するのだろうか?

一、Vitalik は今も「イーサリアムが存在する理由」を問い続けている

今回の香港での Vitalik の公の声明は、今後しばらくのイーサリアムのロードマップにおける重点的な方向性を、ほぼ全て整理し直したものだった。

個別に見れば、それぞれのキーワードは非常に技術的だ。例えば、スケーリング、アカウント抽象化、耐量子計算、ZK-EVM、Lean Consensus、形式検証、状態層の最適化。しかし、これらを同じ一つの問いに戻して考えると、彼が実際にやっていることは極めて一貫したものだ。それは、特定のチームが去った後でも安全に稼働し続けることができる長期的なアーキテクチャをイーサリアムのために設計することだ。

彼がイーサリアムに定めた二つの中核機能は極めてシンプルだ。

一つはパブリック掲示板。アプリケーションがここにメッセージを公開し、全ての人がその内容と順序を見ることができる。ここでのメッセージは、取引、ハッシュ、暗号化データ、あるいはもっと複雑なオンチェーン上のコミットメントであり得る。重要なのは、これらのメッセージ自体が何であるかではなく、「それらが全ての人に同時に見え、その順序が検証可能である」という事実そのものが、公共の信頼性を持つということだ(詳細は『「グローバルコンピューター/決済層」から「掲示板」へ:イーサリアムとVitalik は何をしようとしているのか?』を参照)。

二つ目は共有計算。つまり、コードによって制御される共有デジタルオブジェクトの層を提供することだ。トークン、NFT、ENS、アイデンティティ、DAO のコントロール権、オンチェーン組織のルール。これらは表面的には異なるアプリケーションに見えるが、プロトコルの視点から見れば、すべて同じ抽象化の異なる表現に過ぎない。それらはすべて、オープンで、検証可能で、単一障害点による改ざんが困難なルール実行環境を必要とする。

この二つの機能を軸に、Vitalik のイーサリアムに対する価値の優先順位は非常に明確だ。自己主権、検証可能性、公平な参加が、純粋な効率よりも優先される。言い換えれば、スピードも重要だし、スケーリングも重要だが、それらがイーサリアムが自らの基盤を犠牲にする理由にはなり得ない。つまり、イーサリアムは最速のチェーンになるためではなく、最も信頼に値するチェーンになるために存在するのだ。

この優先順位こそが、今後5年間のロードマップにおける全ての技術的なトレードオフを決定づける。

短期的には、イーサリアムはスケーリングを継続し、アカウント抽象化、ブロック構築プロセス、ノード同期、プライバシーサポートを改善する必要がある。例えば、Gas limit を引き上げ続け、ブロックレベルのアクセスリストによるより良い並列検証を実現し、ePBS によってバリデーターがブロックに対してより十分なチェックを行えるようにし、同時にノードの状態同期をさらに最適化する。

中期的に見て、本当に難しいのは実行層のスケーリングではなく、状態層のスケーリングだ。計算は最適化でき、並列化でき、ハードウェアやエンジニアリングの手段で絶えず推し進めることができるが、状態は保存、同期、検証されなければならない。これを適切に処理できなければ、一般ノードや軽量バリデーターは徐々にネットワークから押し出されてしまう。これこそが、Vitalik が繰り返し状態層の問題を強調する理由だ。検証のハードルが上がり続ければ、イーサリアムは気づかないうちに、最も貴重な分散化の基盤を失ってしまう。

耐量子計算はもう一つの長期的な主要テーマだ。Vitalik は非常にイメージしやすい比喩を用いた。これまで一度も雨が降ったことのない国を想像してほしい。そこにある家はすべて防水設計がされていない。初めて雨が降った時、おそらく5%の家だけが雨漏りするだろう。しかし住民は最初は心配しない。なぜなら彼らは雨を見たことがないからだ。そしてある日、彼らは5年後、10年後に本当に雨が降ると知らされる。

その時、社会全体が家や学校、オフィスをどのように修理するかをゼロから学び直さなければならない。量子コンピューティングは、イーサリアムにとって、まだ降ってはいないが、事前に準備しなければならない、まさにそのような雨なのである。

耐量子署名アルゴリズム自体は全く新しいものではない。本当に難しいのは効率だ。ハッシュベースの署名は2〜3 KB に達する可能性がある一方、現在一般的な署名は数十バイトしかない。オンチェーンで耐量子署名を検証するための Gas コストも、現在の方式よりもはるかに高くなる可能性がある。全ての取引を単純に耐量子署名に置き換えてしまえば、イーサリアムの効率は直接的に低下してしまう。

したがって、解決策は個々の取引に重いコストを負わせることではなく、負荷を「単一の署名」から「ブロック全体のパッケージング」に移すことだ。これは、ZK ツールが成熟して初めて、耐量子移行が真に実現可能なエンジニアリングの道筋を持つことを意味する。

より長期的に見ると、Vitalik のロードマップはイーサリアムの終着点を描いているように思える。Lean Consensus、ZK-EVM、形式検証、そして walkaway test だ。

実際、これらの技術項目を繋ぎ合わせて見ると、Vitalik が真に解決しようとしているのは、イーサリアムのセキュリティを、特定のチーム、特定のクライアント、特定のハードウェアの仮定、あるいは特定の世代の暗号ツールの継続的な存在に依存させないようにする方法だ。結局のところ、彼が望むのは、他の誰も上手くできないが、イーサリアムはやらなければならないポジション、つまり分散化、セキュリティ、信頼できる中立性を守ることだ。効率、体験、垂直的なニーズは L2 やアプリケーション層に任せる。

二、「ワールドコンピューター」から「利子を生む資産」へ、機関投資家は ETH を再評価する

Vitalik のプロトコル視点とは対照的に、機関投資家による ETH の理解ははるかに率直だ。

彼らはまず Lean Consensus や状態ツリーの最適化、耐量子移行について議論したり、「パブリック掲示板」でイーサリアムを説明したりすることはないだろう。彼らが関心を持つのは、通常もっと直接的な質問だ。ETH は安全に保有できるか? 収益を生み出せるか? バランスシートに計上できるか? コンプライアンスに準拠した製品としてパッケージ化できるか? より大規模な資金を受け入れられるか?

BitMine の動きは、この機関投資家の言語を体現するものである。

4月24日現在、BitMine は 4,976,485 ETH(イーサリアム総供給量の約4.12%)を保有しており、そのうち 347.1万 ETH(総保有量の70%)をステーキングしている。

ここで明らかに見て取れるのは、Tom Lee と BitMine が ETH のステーキングを加速させ、保有する ETH を単なる価格上昇を待つ暗号資産ではなく、ネイティブな収益能力を持つオンチェーン基盤資産へと変えていることだ。

これが、ETH とほとんどの暗号資産との最大の違いである。多くの資産の価値は依然として、ナラティブ、流動性、リスク選好に大きく依存している。しかし、ETH の資産としての性質はより複雑になり始めている。使用需要、ステーキングメカニズム、焼却メカニズム、オンチェーン経済活動、そして従来の金融商品によって常に再パッケージ化される可能性を有している。

ブラックロックの ETHB は、別の経路を代表している。

iShares 傘下の Staked Ethereum 商品として、ETH の価格エクスポージャーとステーキング収益の分配を従来の資産運用の枠組みに組み込み、投資家が秘密鍵を直接管理したり、ノードを運用したり、オンチェーンのステーキングプロセスを処理したりすることなく、従来の証券口座を通じて ETH 関連のエクスポージャーを得られることを強調している(詳細は『ウォール街の ETH が「利子を生み」始めた時:ブラックロックの ETHB から見る、イーサリアムの資産特性の転換』を参照)。

これは本質的に、一度の翻訳作業である。イーサリアム世界のセルフカストディ、Staking、Validator、Slashing、Gas などの専門用語の複雑さをカプセル化し、Custody、月次/年次収益率といった理解しやすい概念に翻訳し直しているのだ。暗号ネイティブのユーザーにとっては何の感慨もないかもしれないが、従来の資金にとっては、まさに新しい資産クラスに参入するために必要なインターフェースなのである。

さらに興味深いことに、イーサリアム財団自身も ETH の利子生み特性をより積極的に活用し始めている。2月24日、イーサリアム財団は Treasury Staking Initiative を開始し、約7万 ETH をステーキングに回し、そのステーキング収益を財団の金庫に還元して、長期的な運営とエコシステムの発展を支援することを発表した。財団は同時に、このプロセスは可能な限りオープンソースソフトウェアを採用し、クライアントの集中度を低減し、複数の地域と複数のオペレーターによる設定でリスクを管理することを強調している。

この動きは非常に示唆に富んでいる。Tom Lee の BitMine からブラックロック、そしてイーサリアム財団に至るまで、ETH を新しい資産フレームワークに組み込んでいることを示している。こうして、機関投資家の目に映る ETH は、「デジタル商品」「インフラ資産」「利子生み資産」の中間的なハイブリッド形態を示し始めている。ビットコイン的な希少資産の特性を持ち、ネットワーク株のような成長性も持ち、さらに PoS メカニズムによって何らかのネイティブな収益特性も備えている。

これにより、ETH の評価フレームワークは「強気相場が来れば上がるかどうか」だけに依存しなくなり、より伝統的な議論へと入り始めている。例えば、ステーキング収益率、総供給量、焼却量、機関投資家の保有比率、商品規模、資金純流入、そして将来のオンチェーン決済需要が持続的に成長するかどうか、といったものだ。

もちろん、これは ETH が低リスク資産になったことを意味するわけではない。依然として高いボラティリティを持ち、規制、技術、市場サイクル、流動性リスクに晒されている。しかし違いは、機関投資家がこれらのリスクを、自分たちの馴染みのある資産管理フレームワークの中に組み込んで再評価し始めていることであり、単に ETH をハイベータの暗号投資対象として扱っているわけではないということだ。

三、二つのイーサリアム、同じ価値の二回の割引現在価値

ここまで書くと、Vitalik のイーサリアムと機関投資家のイーサリアムは、まるで別物であるかのような錯覚を起こしやすい。

一つは技術的な進化を続けるプロトコル、もう一つは財務的な視点で継続的にキャッシュフローを生み出す利子生み資産。一つは開発者のもの、もう一つはウォール街のもの。一つは長期主義を語り、もう一つは資産リターンを語る。

しかし、事実は全く逆である。この二つの視点は互いに否定し合っているのではなく、実は互いに成就し合っているのだ。

なぜなら、結局のところ、機関投資家が ETH を大量に購入し、「貯め込み」、ステーキングするのは、まさに Vitalik が約束するこのイーサリアムの中長期的なビジョンが、ETH の長期的な資産としての性質の前提条件を提供しているからに他ならない。

保有期間を年単位で考える機関投資家にとって、本当に恐ろしいのは短期的な価格変動ではなく、その基盤となる資産のルールそのものが予測不可能になることだからだ。プロトコルの署名方式が量子コンピューティング時代に突然機能しなくなるかもしれない、クライアントのバグがネットワークの繰り返しの停止を引き起こすかもしれない、チェーンのファイナリ