a16z:9つの図で読み解くステーブルコインの未来の進化の方向性

- 核心的な見解:ステーブルコインは、初期の取引ツールや貯蓄ツールから、世界の中心的金融インフラへと進化している。その用途は、従来認識されてきたようなクロスボーダー決済が主流というわけではなく、顕著なローカライゼーション(現地化)の傾向を示している。

- 重要な要素:

- 規制が成長を促進:米国の「GENIUS法案」とEUのMiCA法案がステーブルコインの取引高を急増させている。前者により2026年第1四半期の取引高は4.5兆ドルに達し、後者は非米ドル建てステーブルコイン(ユーロなど)に対する確固たる需要市場を生み出した。

- 商業決済シナリオの台頭:個人対事業者(C2B)の取引件数は2025年に前年同期比128%増加した。ステーブルコイン決済カードの担保預金額はゼロから月間3億ドル超に急増しており、日常的な決済手段としての属性が強化されていることを示している。

- 流通速度が2倍に加速:2024年初頭以降、ステーブルコインの流通速度は2.6倍から6倍に上昇した。これは、保有資金の使用効率が大幅に向上し、成熟した決済ネットワークに特徴的な高頻度利用の特性を満たしていることを示している。

- B2Bが決済構造を主導:取引や両替などの行為を除いた場合、2025年のステーブルコイン決済額は3500億~5500億ドルに達する。このうち、企業間(B2B)決済が中核的な地位を占めており、個人対事業者のシナリオも急速に拡大している。

- アジアへの集中度が高い:ステーブルコイン決済規模の約3分の2(約65%)がアジアからのものであり、主にシンガポール、香港、日本に集中している。北米と欧州のシェアは比較的小さい。

- ローカライゼーションの傾向が顕著:ブラジルレアルに連動するBRLAのような非米ドル建てステーブルコインは、現地の決済ネットワーク(PIXなど)との統合により成長している。国内取引の割合は50%から70%に上昇し、クロスボーダーとしての属性は薄まっている。

- ローカルな日常ツールへ:ステーブルコインは、グローバルな基盤ネットワークを活用し、ローカライズされた決済手段へと変貌しつつある。P2P(個人間)送金が依然として最大のユースケースであるが、日常的な商業決済の占める割合は着実に上昇している。

原文著者: Robert Hackett、Jeremy Zhang (a16z crypto)

原文翻訳: Chopper (Foresight News)

長年にわたり、ステーブルコインはその中心的な役割を模索してきました。

当初は、取引所間でドル資産を移すための単なる取引ツールでした。その後、人々が日常的に使うのではなく長期保有する貯蓄手段へと変化しました。現在、様々なデータが新たな方向性を示しています。ステーブルコインは、世界の核となる金融インフラへと変貌しつつあるのです。

以下、9つのグラフがこの変革を推進する根本的なトレンドを浮き彫りにします。

規制の明確化が市場成長を加速

ステーブルコインの歴史の大部分において、規制の不確実性が機関投資家の参入を長期的に制限してきました。`GENIUS法案`の成立により、規制の枠組みが明確化されつつあります。この法案は業界トレンドの源泉ではなく、その動きを加速させる触媒です。

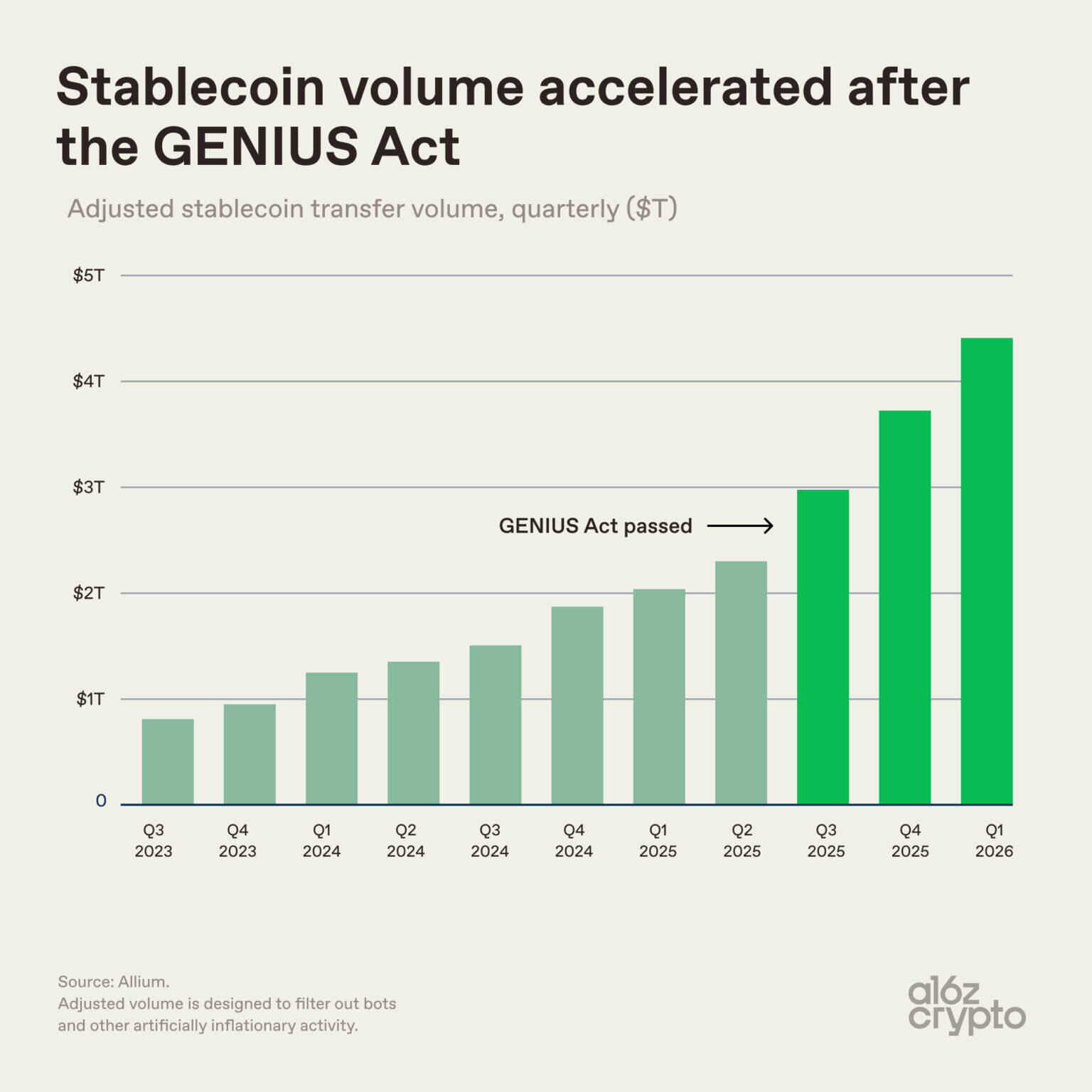

GENIUS法案成立前後のステーブルコイン取引高の変化

米国で`GENIUS法案`が可決され、ステーブルコイン発行に関する初の連邦レベルの規制枠組みが確立されました。データはその政策効果を明確に示しています。法案成立前の数四半期から調整済みステーブルコイン取引高は上昇傾向にありましたが、法案成立後はさらに成長が加速し、2026年第1四半期には約4.5兆ドルに達しました。

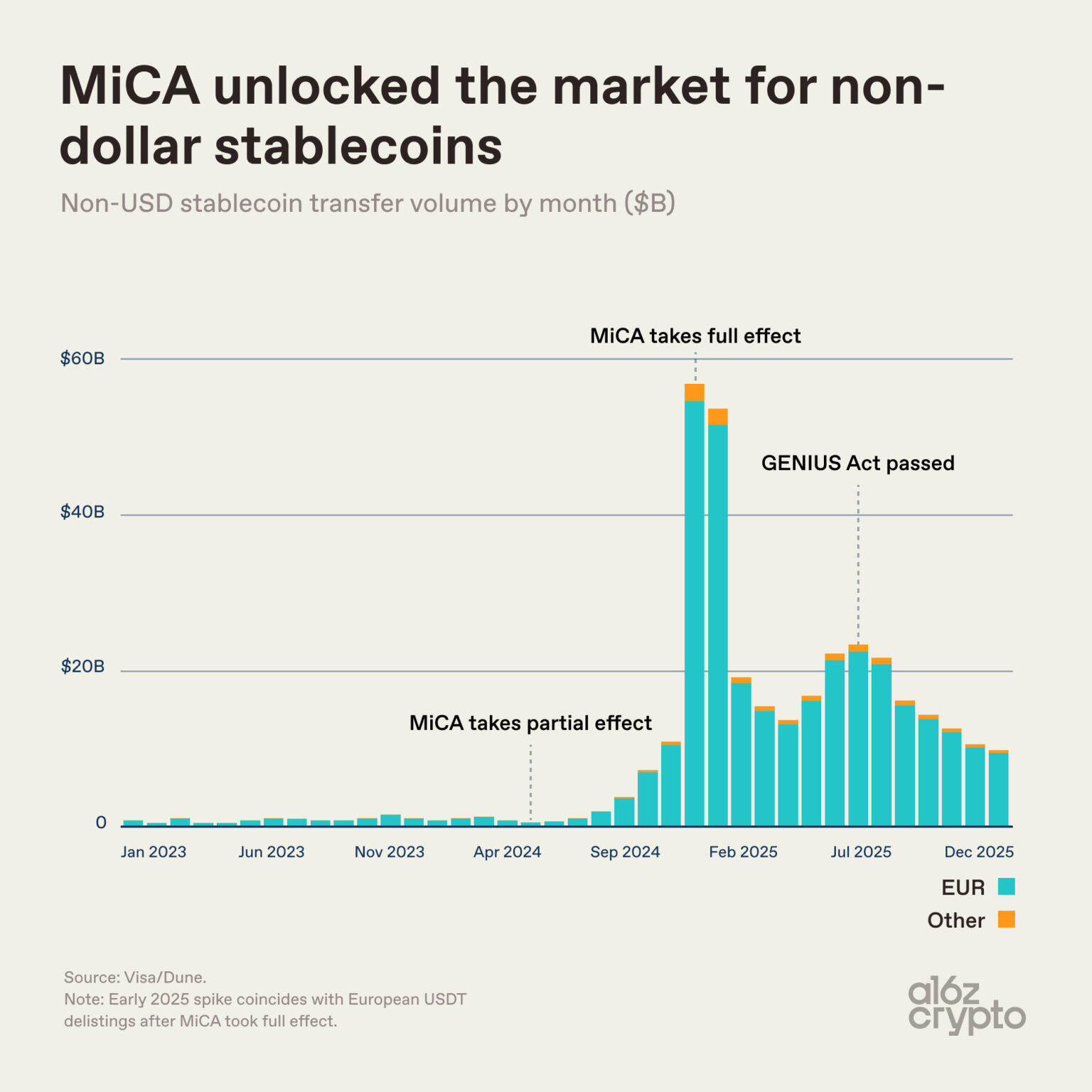

MiCAが非米ドル安定通貨市場を押し上げ

欧州の暗号資産市場規制(MiCA)の導入は、より複雑な状況をもたらしました。2024年末にMiCAが完全施行されると、複数の主要取引所がコンプライアンス上の理由からUSDTを上場廃止にしたことで、非米ドル建てステーブルコインの取引規模が一時的に急騰し、ピーク時には400億ドルを超えました。

その後、市場の取引高は落ち着きましたが、全体的なベースラインはMiCA導入前と比較して顕著に上昇しており、月間取引高は150億から250億ドルの範囲で安定しています。新たな規制は、それまでほぼ存在しなかった非米ドル建てステーブルコインに対する確固たる需要市場を創出しました。

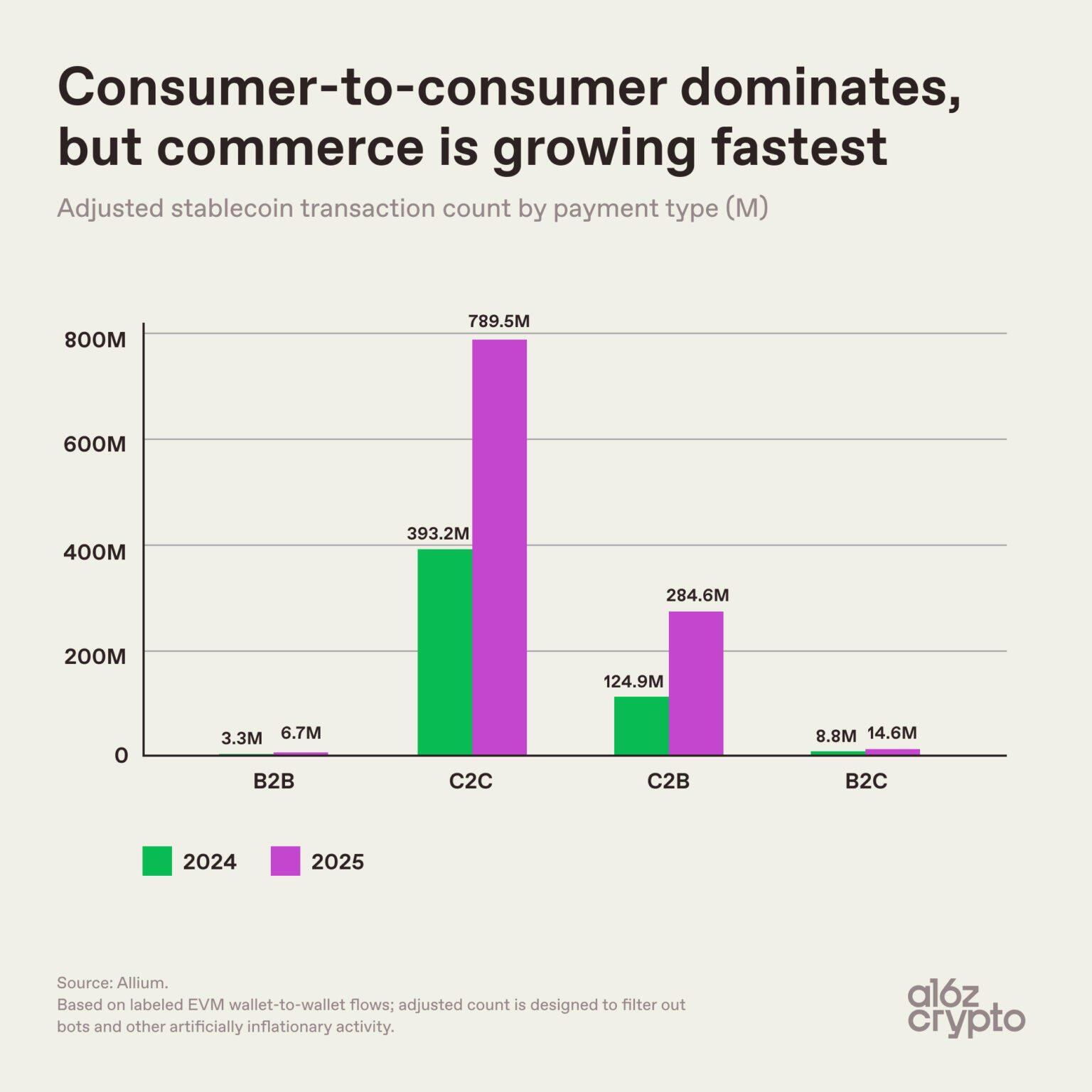

ステーブルコインの商業決済領域での継続的拡大

市場構造における最も重要な変化は、人々が実際にどのようにステーブルコインを使用しているかにあるかもしれません。

ステーブルコインの商業決済はC2C領域に集中

取引件数で見ると、個人間(C2C)取引が圧倒的に多く、2025年通年で7億8950万件に達しました。一方、個人対事業者(C2B)取引の成長率が最も高く、2024年の1億2490万件から2025年には2億8460万件へと、前年比128%の増加を記録しました。

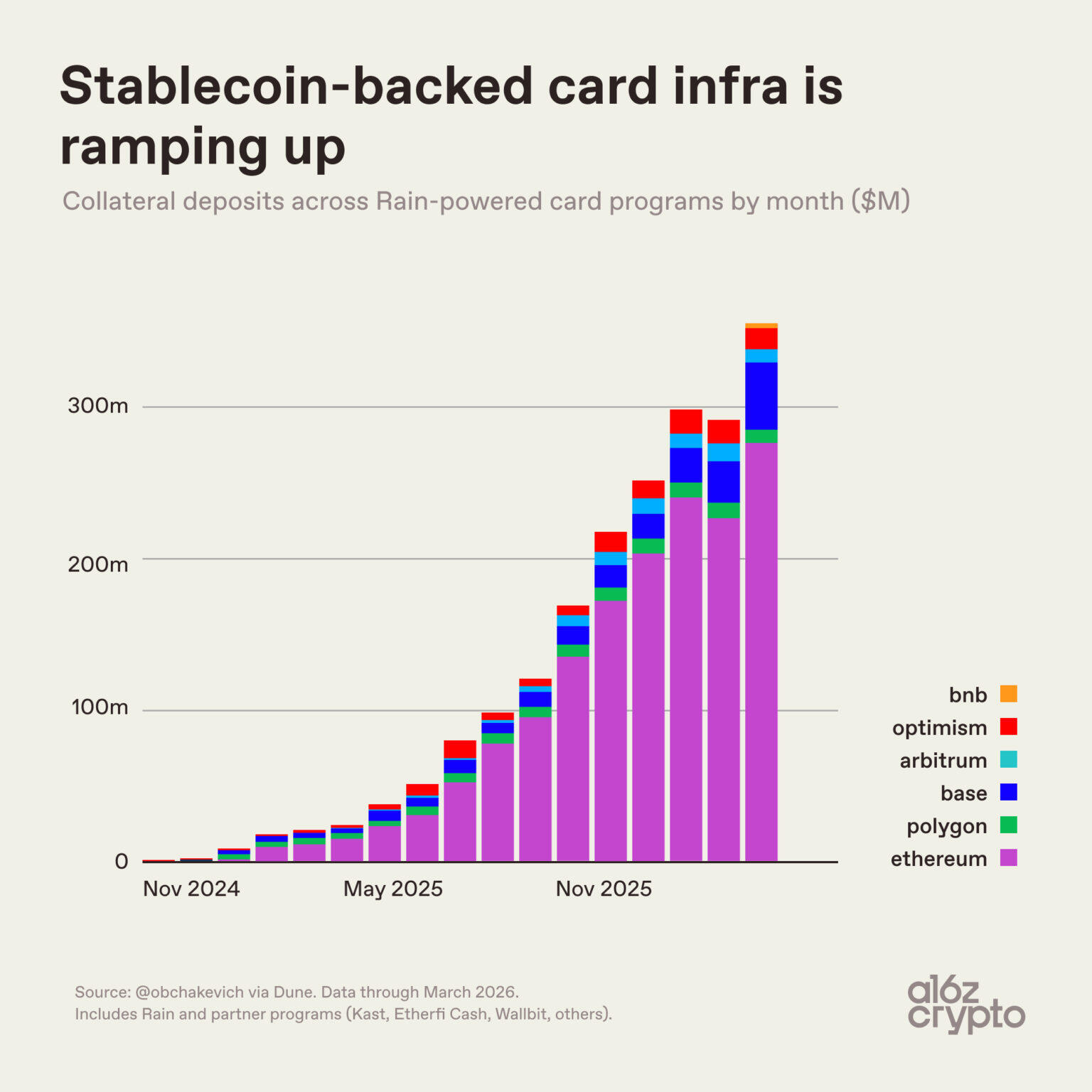

ステーブルコイン決済カードインフラの成長トレンド

ステーブルコイン決済カードのデータも、このトレンドを裏付けています。

Rainテクノロジーを活用したステーブルコイン決済カードプロジェクト(Etherfi Cash、Kast、Wallbitなど)では、月間担保預金額が2024年11月のほぼゼロから、2026年初頭には月間3億ドル超へと急増しました。この資金は消費のための担保であり、ステーブルコインの直接的な消費額ではありませんが、その成長曲線は極めて象徴的です。ステーブルコインの商業決済ユースケースが全面的に台頭しつつあるのです。

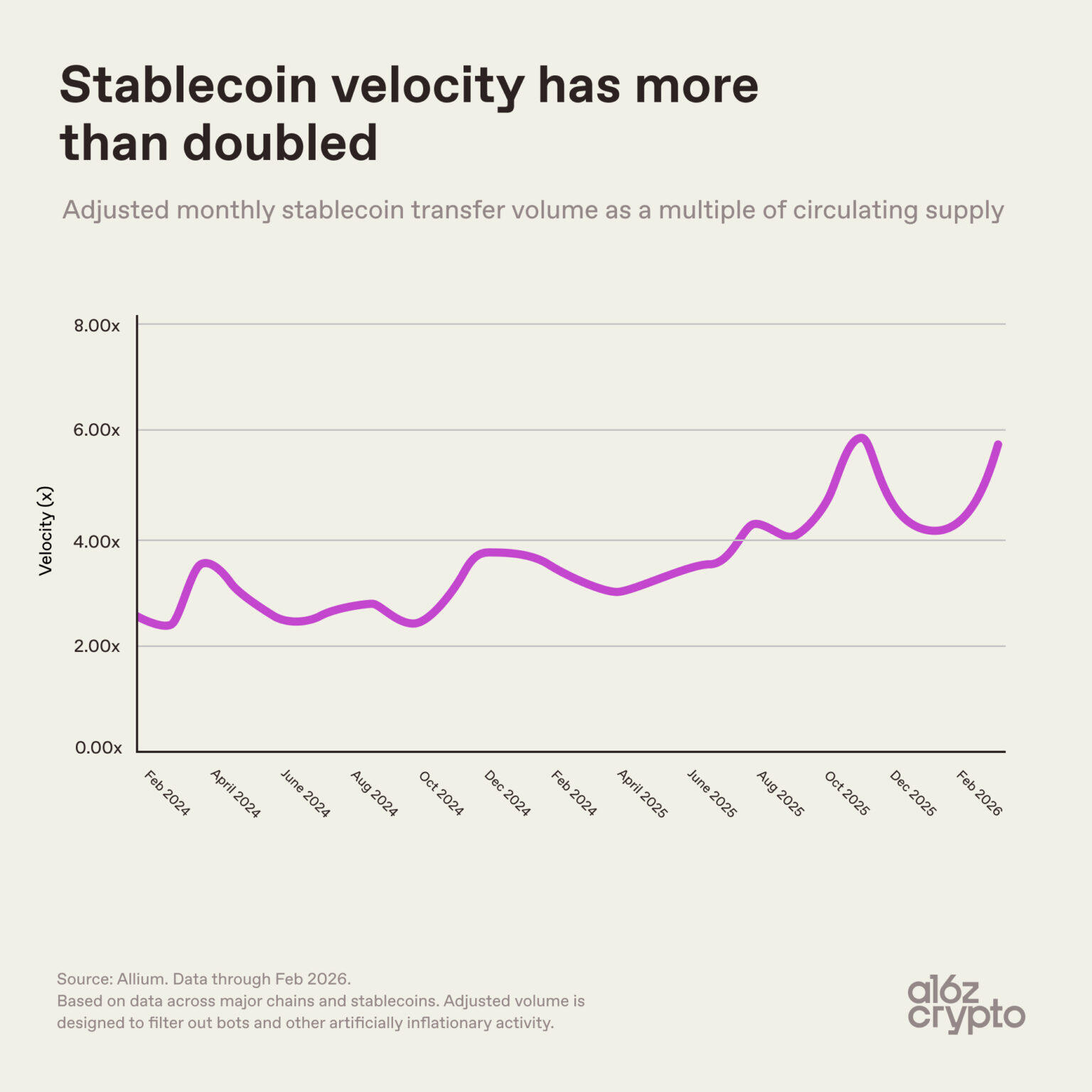

ステーブルコインの流通速度が顕著に向上

1ドルあたりのステーブルコインの流通・回転頻度が加速し続けています。

ステーブルコインの流通速度の推移

2024年初頭以降、ステーブルコインの流通速度(調整済み月間送金総額 ÷ 流通時価総額)はほぼ倍増し、2.6倍から6倍へと上昇しました。流通速度の上昇は、ステーブルコイン取引需要の成長率が新規発行の伸びを上回り、既存資金の利用効率が大幅に向上したことを意味します。

これは、成熟した決済ネットワークの核心的な特徴でもあります。つまり、基盤となる通貨が単に受動的に保有されるのではなく、高い頻度で利用されていることを示しています。

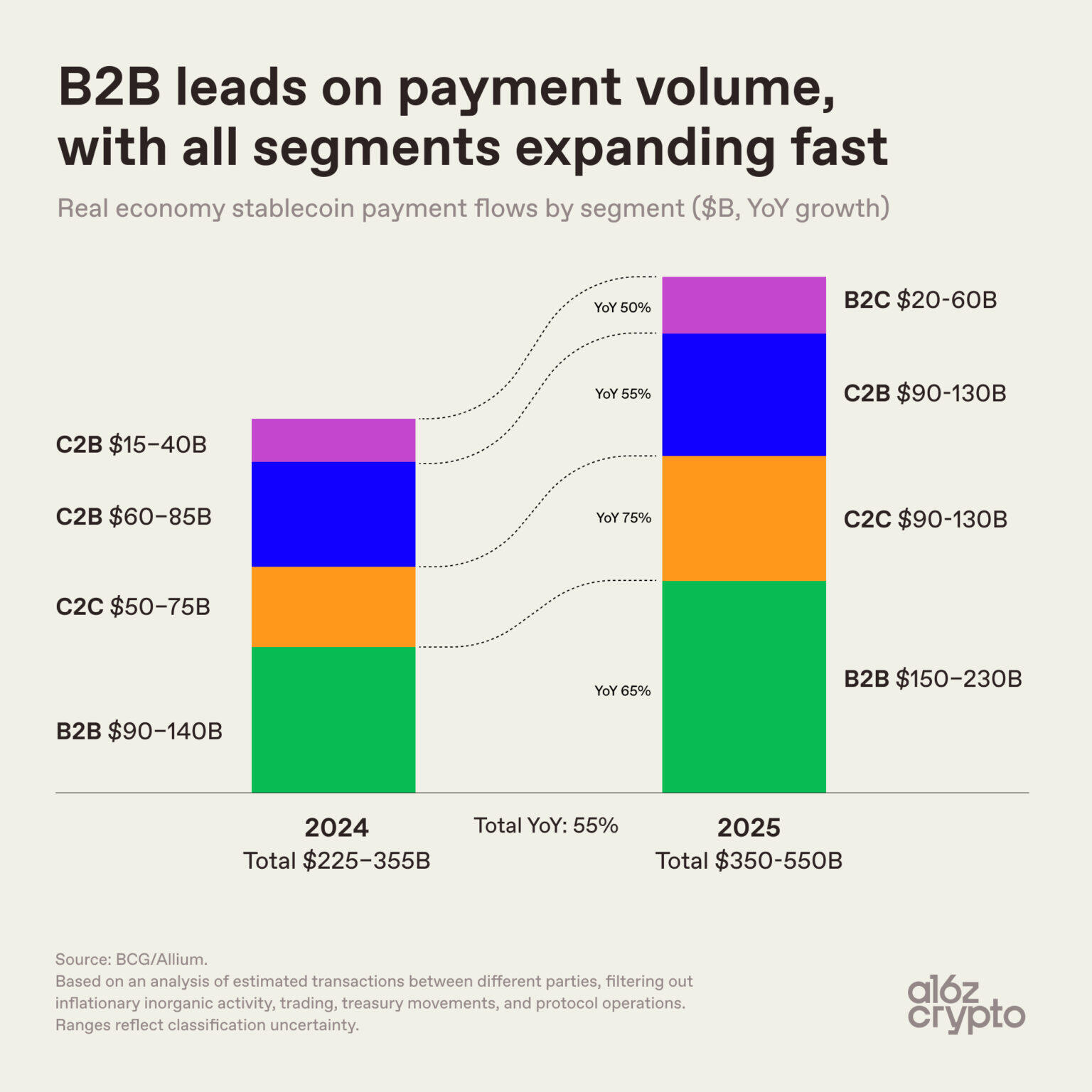

取引構造の変化、決済特性の顕在化

取引、資金移動、交換メカニズム(ステーブルコイン取引の大部分を占める)などを除いた場合、昨年の異なる当事者間での決済額は推定3500億~5500億ドルでした。

B2Bステーブルコイン決済が主流

企業間(B2B)取引は依然としてステーブルコイン決済の中心的かつ最大の勢力です。同時に、個人送金や事業者への支払いといった特定のユースケースも急速に拡大しています。

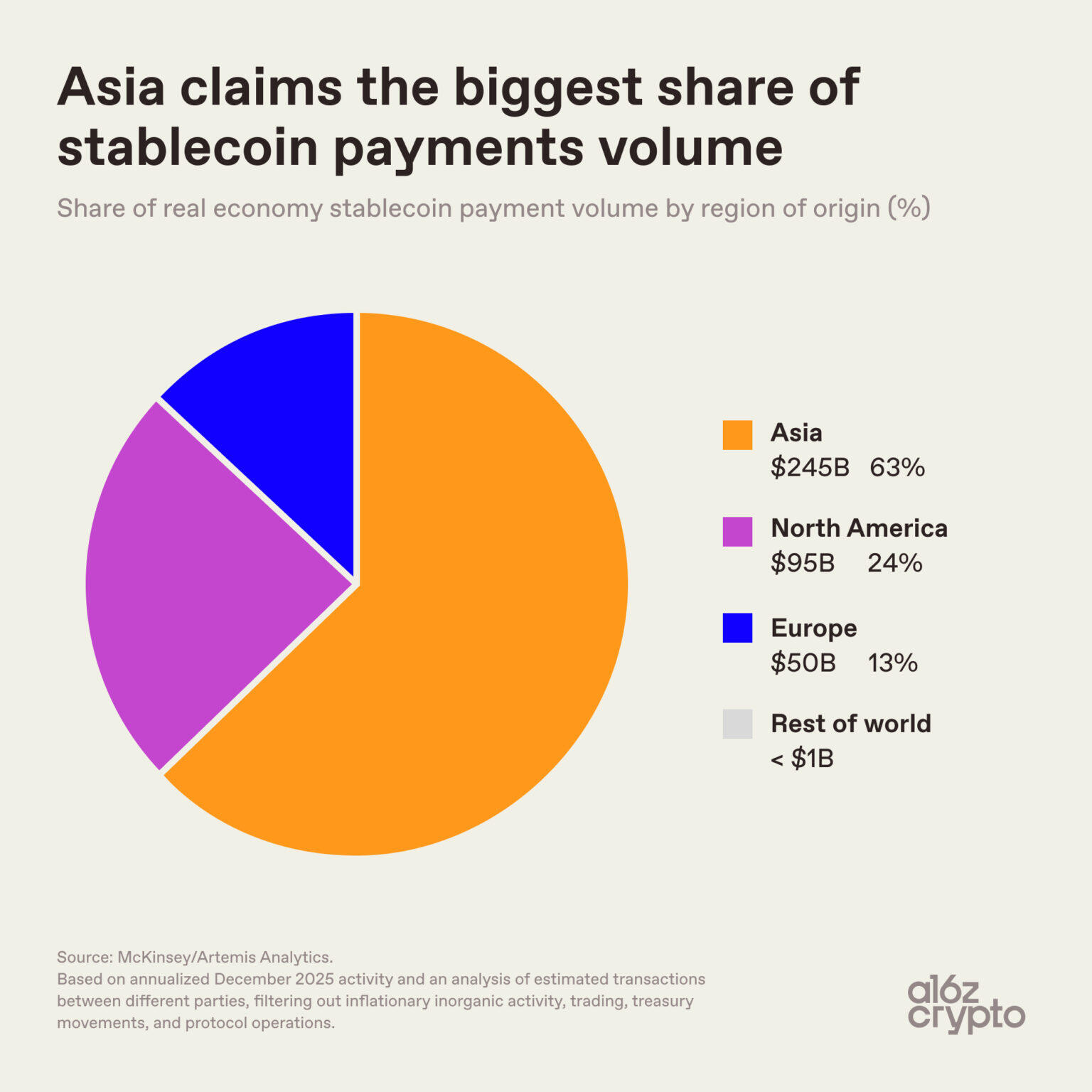

ステーブルコイン決済の地理的集中度が高い

地理的分布を見ると、ステーブルコイン決済活動は均一に分布しているわけではありません。

アジアがステーブルコイン決済の主要地域

取引規模の約3分の2はアジアからであり、主にシンガポール、香港、日本からのものです。

北米市場が約4分の1を占め、欧州は約13%です。ラテンアメリカとアフリカを合わせた規模は非常に小さく、全体で100億ドル未満です。

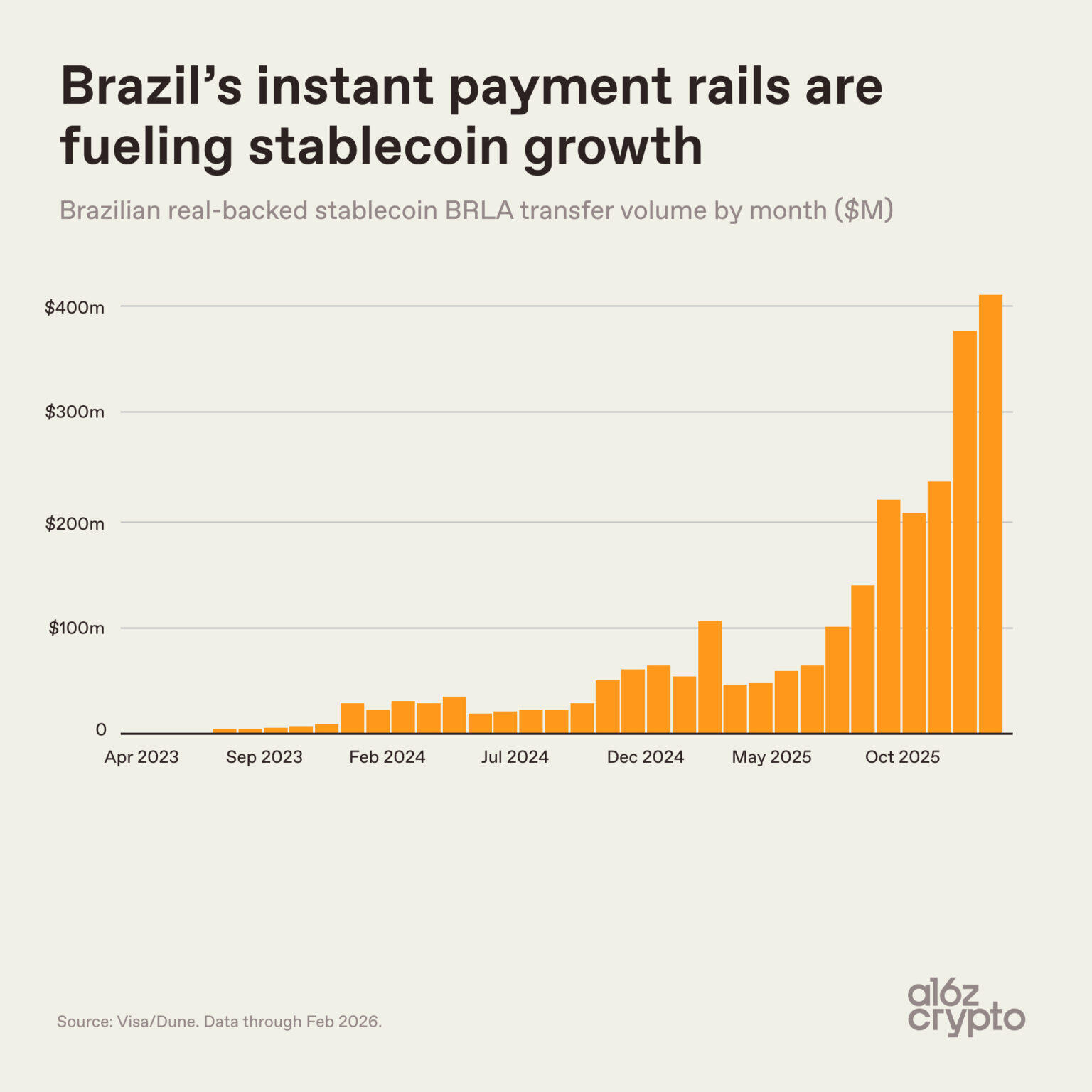

現地通貨建てステーブルコインはグローバルな基盤ネットワーク上で稼働

非米ドル建てステーブルコインの台頭は欧州に限ったものではなく、新興市場でも急速に普及しており、その推進要因はそれぞれ異なります。

ブラジルレアル連動型ステーブルコインBRLAの月間送金高推移

ブラジルはその顕著な例です。ブラジルレアルに連動したステーブルコインBRLAの月間取引高は、2023年初頭のほぼゼロから2026年初頭には約4億ドルに成長しました。ブラジルの即時決済ネットワークPIXとの統合がBRLAの普及を大きく後押ししました。

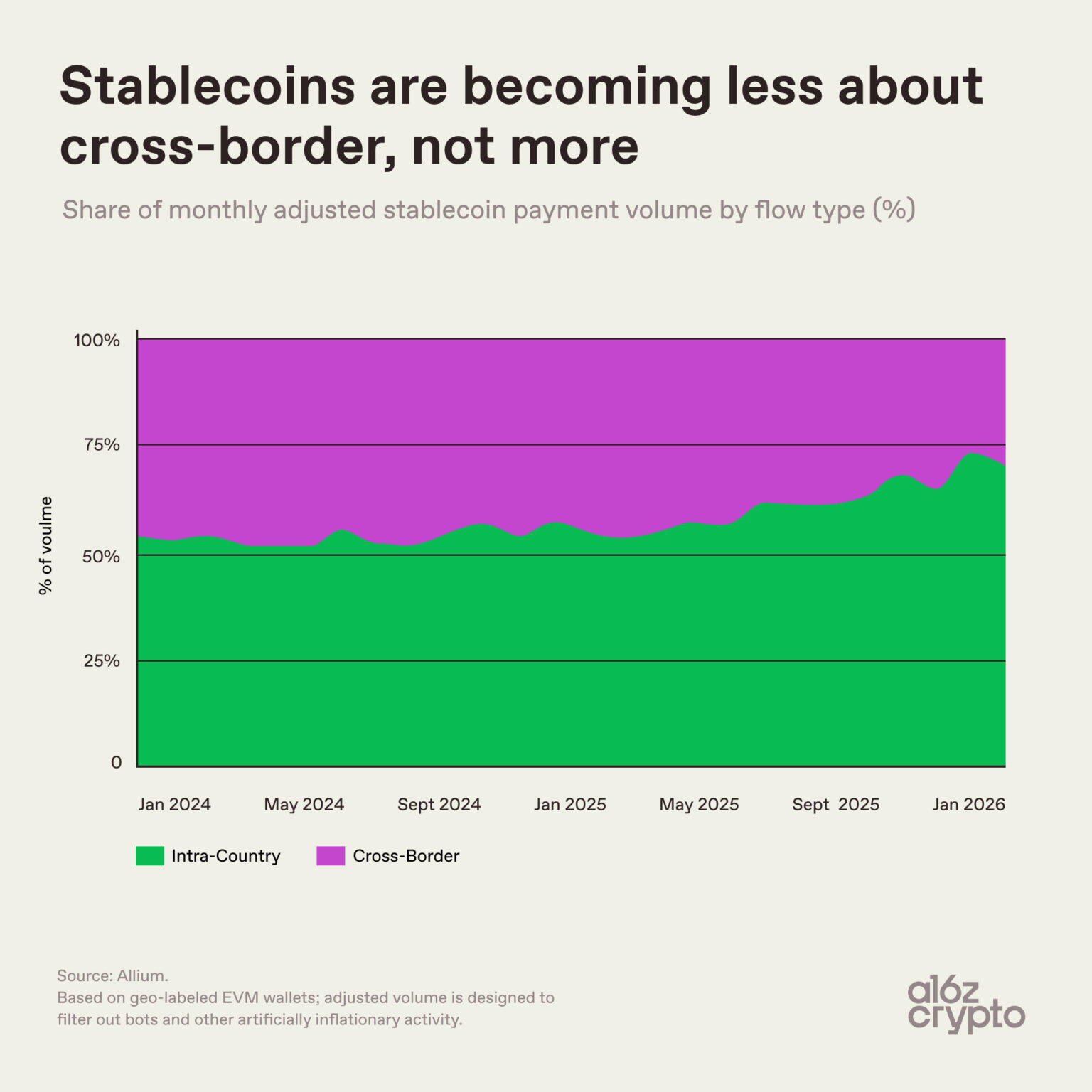

ステーブルコインのクロスボーダー決済特性は薄れつつある

長年にわたり、ステーブルコインは一般的に国境を越えるツールと定義されてきましたが、クロスボーダー取引の実際の割合は継続的に減少しています。

国内取引の割合は、2024年初頭の約50%から、2026年初頭には約70%に上昇しました。この変化は明確なシグナルを発しています。ステーブルコインのコアバリューは、もはや国際送金や外貨両替に限定されるものではなく、グローバルな基盤ネットワークを基盤としながら、ローカルな日常決済ツールへと変貌しつつあるのです。

まとめ

すべてのデータを総合すると、一般のこれまでの予想とはまったく異なる、明確な業界の全体像が浮かび上がります。外部は、ステーブルコインのコアバリューは国際送金にあると広く考えていました。現実はその逆で、ステーブルコインは深くローカライズされつつあります。現在、米ドル建てステーブルコインが圧倒的な支配的地位を占めていますが、ステーブルコインは単なるドル決済手段ではありません。ユーロやブラジルレアルなどの現地法定通貨を裏付けとする非米ドル建てステーブルコインの市場シェアは上昇を続けています。

ピアツーピア送金が依然としてステーブルコインの最大のユースケースである一方、日常的な商業決済における割合は着実に増加しています。

四半期ごとのデータは、ステーブルコインが汎用的な公共決済インフラへと徐々に進化していることを証明し続けています。それは生まれながらにしてグローバルな性質を持ちながら、その実用的な応用はますますローカルなものになっています。

業界の発展はまだ初期段階にありますが、ステーブルコインの最終的な形態と発展の構図は、日増しに明確になりつつあります。