DeepSeek V4ローンチ後:智譜、MiniMaxが急落、NVIDIAも動揺

- 核心的見解:DeepSeek V4モデルのリリースは、AI資本市場の評価ロジックを覆し、資金をクローズドソースの大規模AIモデル企業から国産計算基盤へとシフトさせ、オープンソースと国産チップエコシステムの両方におけるダブル転換点の到来を示している。

- 重要要素:

- モデルパラメータ:基本MoEモデル1Tパラメータ、Flashバージョン285B、Proバージョン1.6T、Apache 2.0オープンソースライセンス。

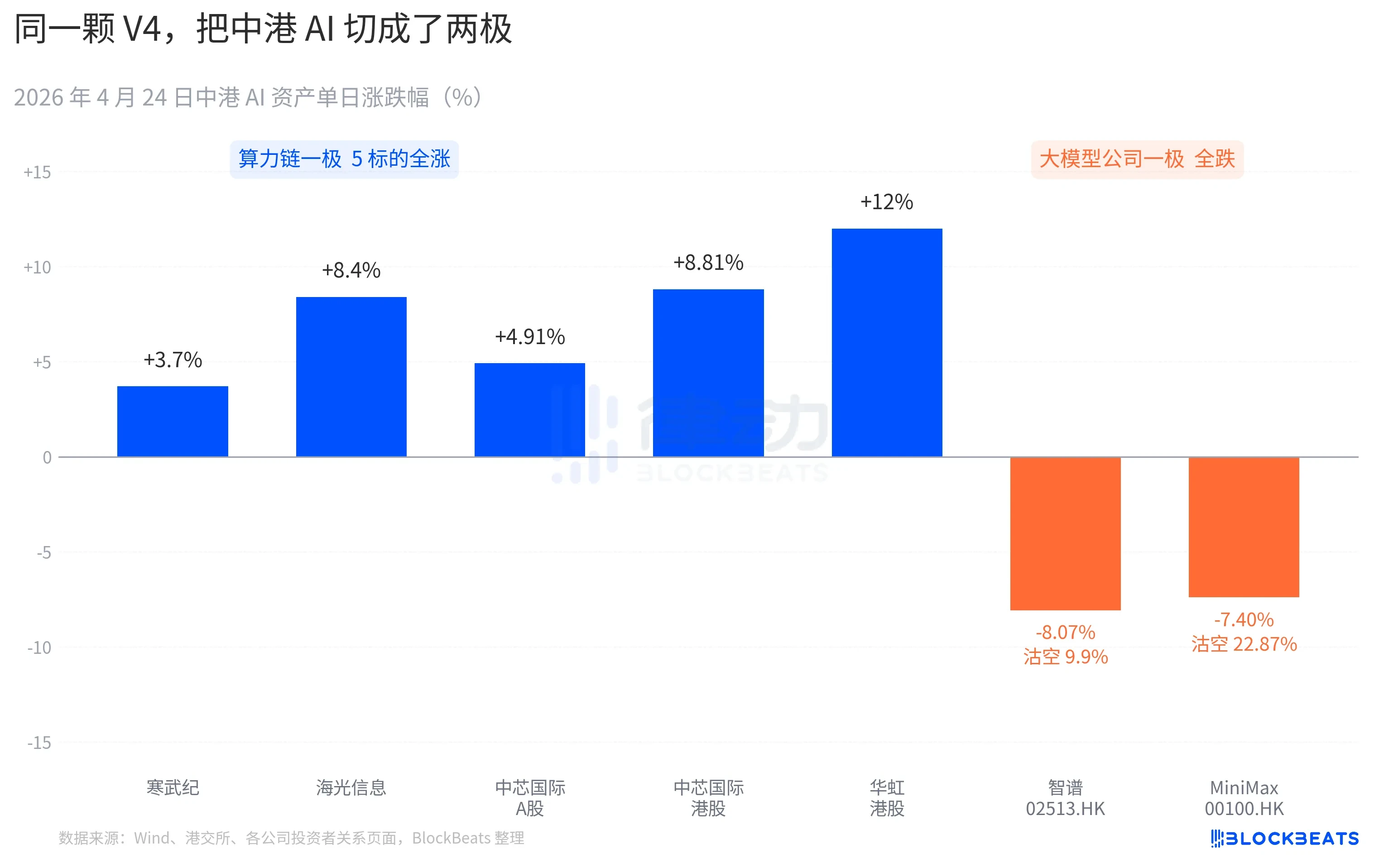

- 市場の二極化:A株の計算チェーン(寒武紀、海光など)は急騰、香港株のクローズドソースモデル企業(智譜、MiniMax)は空売り対象に、NVIDIAは小幅な値動きで整理。

- オープンソースの優位性:過去30日間にリリースされた11の新モデルの中で、V4は性能、価格、開放度の3点でクローズドソースに全面的に圧力をかける初のフラッグシップオープンソースモデルである。

- 国産計算エコシステム:V4はDay 0で寒武紀思元590及び華為昇騰950PRへのフルスタック適合を実現、デプロイコードはオープンソースで、CUDA依存を打破。

- 性能データ:V4の昇騰スーパーノード上での推論レイテンシはH100クラスター比で35%低く、寒武紀チップのFP8計算能力はH100に匹敵し、かつ価格はより低い。

- エコシステムの転換点:vLLMがNVIDIA以外の国産GPUバックエンドを統合、中国のAI推論需要が北米と切り離され始め、国産代替が価格設定可能なプロダクション段階に突入。

DeepSeek V4 がついに登場した。待ち望まれた瞬間からほぼ5ヶ月が経過した。1TパラメータのMoEメインモデルに加え、285BパラメータのFlashバージョン、そしてフルセットの1.6T Proバージョンが続き、すべてApache 2.0ライセンスのもとでGitHubに完全オープンソース化され、重みとデプロイコードが同時にリリースされた。

モデルが公開されるやいなや、資本市場は3つの独立しつつも相互に関連した方法で、その答えを示した。

資本市場の異なる反応

中国A株のコンピューティングチェーンはほぼ全面高となった。寒武紀(Cambricon)は11連騰を記録し、前日比3.7%高、月間の累積上昇率は60%を超えた。海光信息(Hygon)は取引時間中に10%のストップ高に達し、終値は+8.4%。中芯国際(SMIC)のA株は+4.91%、香港株は+8.81%。華虹(Hua Hong)の香港株は一時+18%まで上昇し、終値は+12%。科創芯片国泰ETFは1日で24億元の資金を集め、その規模は過去最高に達した。

香港株の大規模言語モデル(LLM)企業は別の様相を呈した。智譜(Zhipu、02513.HK)は8.07%安、空売り比率は9.9%。MiniMax(00100.HK)は7.40%安、空売り比率は22.87%に急上昇した。後者は、香港株式市場のAI関連セクターにおける過去3ヶ月間で最大の1日の空売りデータである。両社は2025年後半に香港株式市場にAI関連で上場する波を代表する企業であり、新規株式公開(IPO)目論見書に記載された中核的な競争力は、「自社開発基盤大規模言語モデル」という同じ一文だった。

太平洋の向こう側の反応も同様に具体的だった。エヌビディア(NVIDIA)は前夜の取引で1.8%下落して始まり、一時は-2.6%まで下落したが、終日ほぼ横ばいで引けた。ブルームバーグの市場概況は、今回の調整を1月27日のV3「DeepSeekショック」と比較した。違いは、1月の時はパニック的な売りであり、1日で6000億ドルの時価総額が蒸発したことだ。今回はどちらかと言えば再評価であり、規模は穏やかだが方向性は明確だった。買い手側の投資銀行の調査メモには、「中国のAI推論需要が北米のAI推論需要からデカップリングし始めている」という新しい表現が見られた。

これら3つの市場動向を重ね合わせると、V4リリース後24時間以内に市場によって書かれた最初の評決となる。オープンソースが勝利した後、資金は再び選択を始め、価格設定が可能になったのはモデル自体ではなく、モデルがどのチップで動作し、どのサプライチェーンに組み込まれているかである。

30日間で11の新モデル、V4がオープンソース陣営に拍車をかける

V4のリリースタイミング自体が、今回の反応が増幅された理由の一つである。

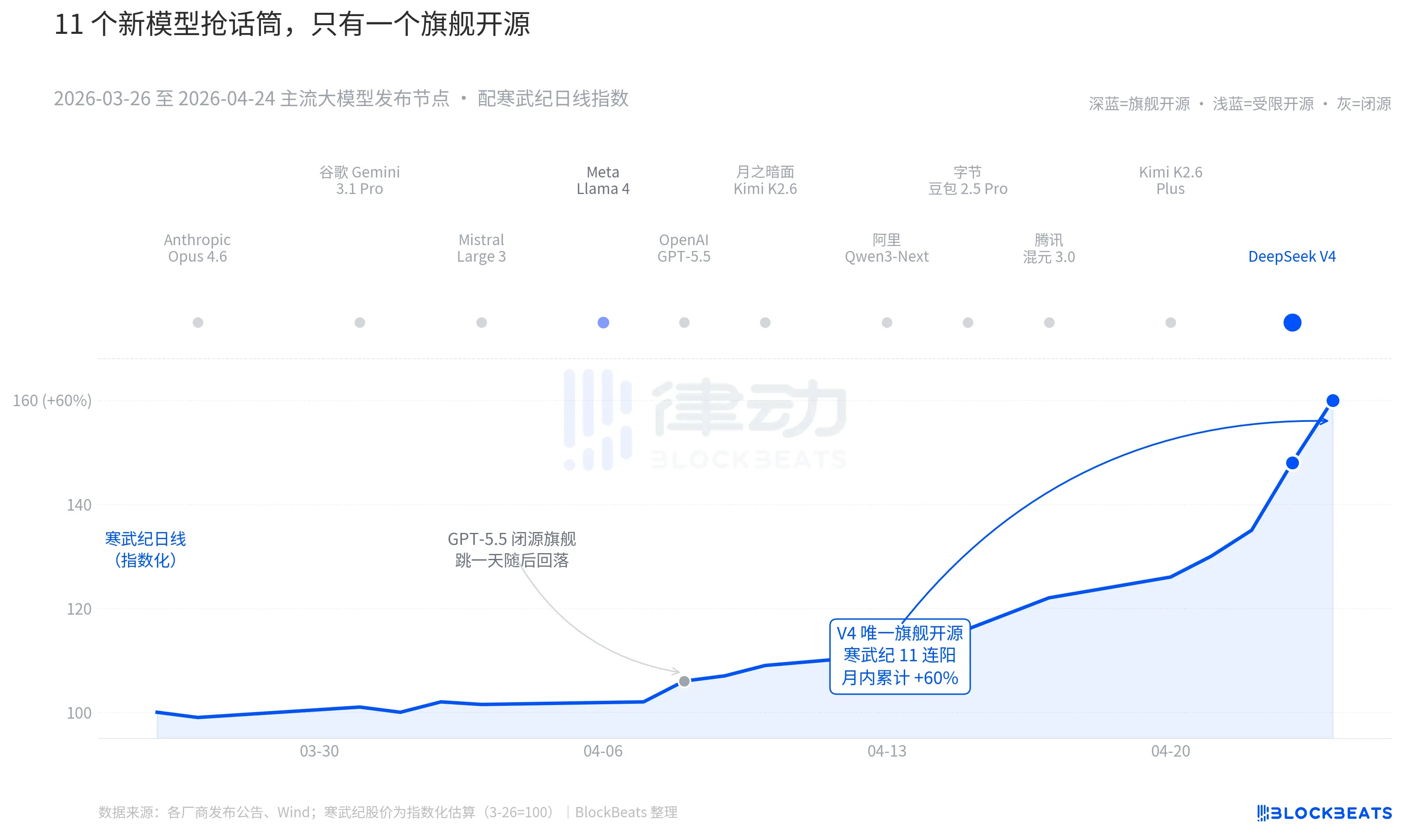

過去30日間に焦点を当ててみよう。3月26日から4月24日の間に、世界で少なくとも11の影響力のある大規模言語モデル(LLM)がリリースされるか、主要なアップデートが行われ、そのリストはほぼすべての主要プレーヤーをカバーしている。Anthropic Opus 4.6、Google Gemini 3.1 Pro、OpenAI GPT-5.5、Mistral Large 3、Meta Llama 4、月之暗面(Moonshot AI) Kimi K2.6、Alibaba Qwen3-Next、ByteDance Doubao 2.5 Pro、Tencent Hunyuan 3.0、Kimi K2.6 Plus、そして最後に4月23日未明にリリースされたDeepSeek V4である。

平均すると、2.7日ごとに新しいモデルが登場している計算になる。これは、ファンドマネージャーでさえリリース文書を読み終える暇がないスピードである。しかし、この30日間の中・香港のAI関連資産のチャートを振り返ると、市場に持続的な影響を与えた名前は一つだけだった。4月8日のGPT-5.5はエヌビディア(NVIDIA)を一時1日で4.2%上昇させたが、1日限りで頭打ちとなった。そして4月23日から24日にかけてのDeepSeek V4は、中・香港のコンピューティングチェーンを連続急騰に導いた。

違いはモデル能力自体にはない。これら11のモデルのLMArenaリーダーボード上のスコア差は、ほとんどの場合50ポイント未満であり、「同じレベル」の狭い範囲内にある。違いは2つの要素が重なった点にある。

第一はオープンソースである。最初の10モデルのうち、オープンソースだったのはLlama 4のみだが、Llama 4のウェイトライセンスには長い商用利用制限条項が付属しており、欧米の開発者コミュニティの評価は冷ややかで、OpenRouterでは公開3日目にトップ10から脱落した。V4のライセンスはApache 2.0であり、ウェイトは無制限、商用利用は無制限、推論コードは同時公開される。これは、過去半年で初めて、クローズドソース陣営に性能、価格、開放度の3つの側面で同時に圧力をかけた旗艦的なオープンソースモデルである。

第二はタイミングである。クローズドソース陣営が連続して強力なモデルをリリースする中で、オープンソースのストーリーは繰り返し圧迫されていた。Opus 4.6はコードタスクでSWE-Benchを新たな高みへ押し上げ、GPT-5.5は100万トークンあたりの価格を1.25ドルという低価格のアンカーに設定した。オープンソースがクローズドソースに追いつけるかどうか、この議論はシリコンバレーで2年間続いてきた。V4は、月間アクティブユーザー数が推定9000万人に急増したオープンソースの旗艦モデルによって、この議論に一時停止ボタンを押した。

ある国内の大手ファンドマネージャーがロードショーで述べたように、「V4以前は、オープンソースLLMの評価にディスカウントを適用していましたが、V4以降、このディスカウントは逆方向に縮小し始めています。」

DeepSeekがコンピューティングサプライチェーンの価格表を塗り替えた

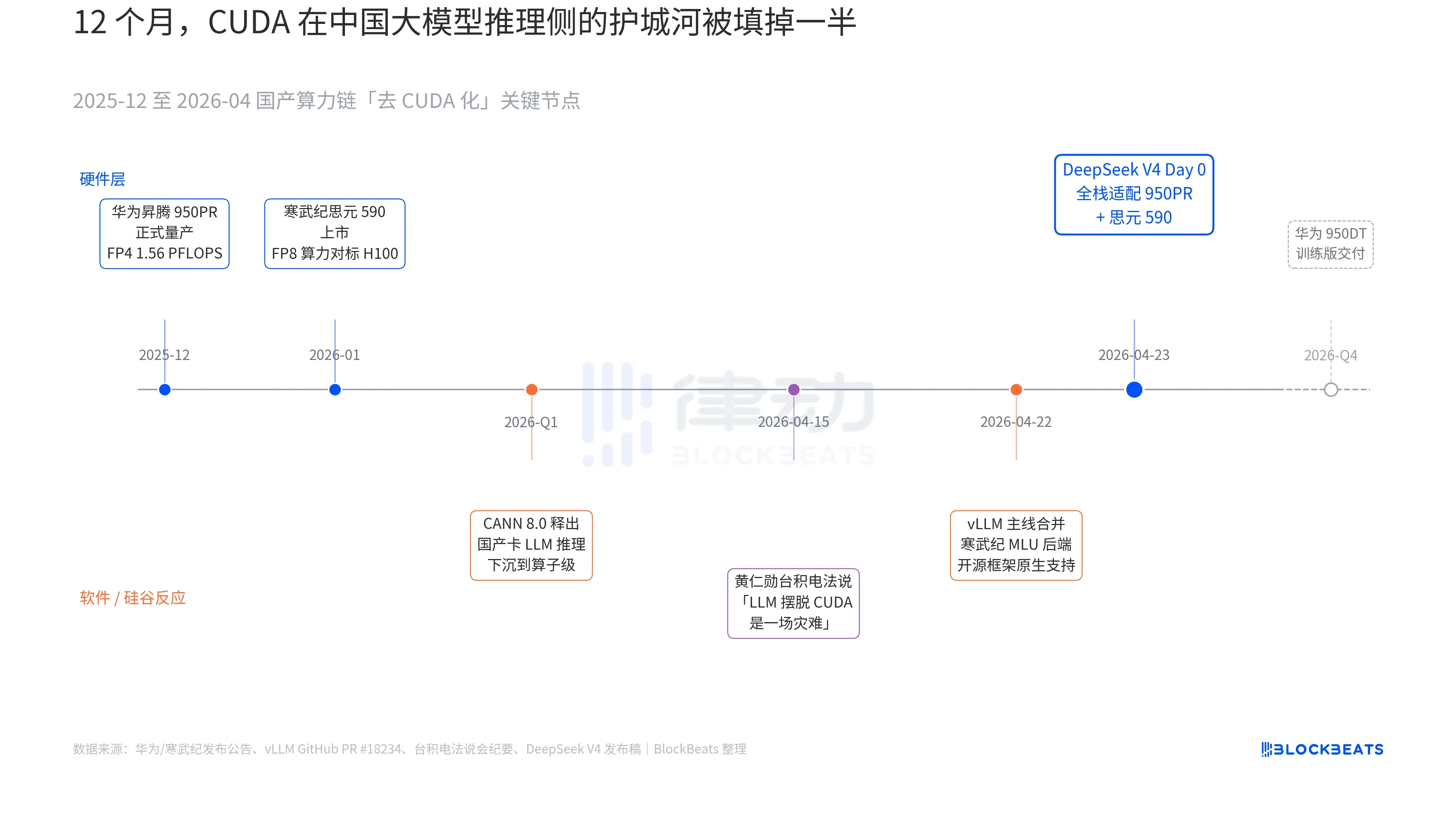

V4のリリース文書には、「Day 0に寒武紀思元590と華為昇騰950PRへのフルスタック対応を完了し、デプロイコードを同時公開する」という、これまで中国の大規模言語モデル(LLM)の公式文書には決して記載されなかった一文がある。この一文の重要性を理解するには、過去12ヶ月間に並行して展開された3つの水面下の流れを結びつける必要がある。これらの3つの流れは、それぞれハードウェア、ソフトウェア、そしてシリコンバレーの反応に属する。

第一の流れはチップ側である。華為昇騰950PRは2025年12月に正式に量産を開始し、FP4演算性能は1.56 PFLOPS、HBM容量は112GBであり、中国製AIチップとして初めてハードウェア仕様でエヌビディア(NVIDIA)Bシリーズに対抗した。V4のような1TパラメータのMoE推論タスクにおいて、単一カードのスループットはH20と比較して2.87倍向上した。付随するCANN 8.0ソフトウェアスタックは、LLM推論フレームワークの最適化を演算子レベルまで掘り下げており、DeepSeekが公開したベンチマークによると、V4の昇騰スーパーノード(8カード950PR)でのエンドツーエンド推論レイテンシは、同等規模のH100クラスターよりも35%低い。寒武紀思元590のデータはさらに野心的で、単一チップのFP8演算性能はH100に匹敵し、価格は半分未満である。

第二の流れはソフトウェア側である。vLLMメインブランチは4月22日に寒武紀MLUバックエンドのプルリクエスト(PR)を取り込み、オープンソース推論フレームワークとして初めてエヌビディア(NVIDIA)以外の中国製GPUをネイティブサポートした。海光信息(Hygon)のDCUはROCmエコシステムを通じて別の道を歩むが、V4のMoEルーティング層を完全に動作させることができる。これは、V4のデプロイが「特定の中国製カードでのみ動作する」のではなく、「複数の中国製カードの中から選択できる」ことを意味する。単一ベンダーへのエコシステムの依存が打破され、これはプロダクション環境にとって極めて重要な転換点である。

第三の流れはシリコンバレーから来ている。4月15日、ジェンスン・フアン(黄仁勲)氏はTSMCの決算説明会で、アナリストから中国の国産コンピューティング能力の進捗について質問され、冷淡かつ具体的に、「彼らが本当にLLMをCUDAから解放することができれば、我々にとっては災害(a disaster)になるだろう」と述べた。その9日後、DeepSeekはDay 0の発表という形で答えを示した。

「国産代替」という言葉は、過去3年間で使い古されて意味を失っていた。しかし、4月24日の午前以降、この件は初めて資本市場が価格設定できる具体的なデータを持つことになった。単一カードのスループット、エンドツーエンドの推論レイテンシ、推論コスト、商用利用可能なデプロイコード。これらは、この長引いたレトリック合戦を、静かにプロダクション環境の敷居の内側へと押し上げた。

寒武紀(Cambricon)の株価が11連騰した論理はここに隠されている。それはもはや単なる「中国産GPUコンセプト株」ではなく、「DeepSeek V4推論インフラストラクチャサプライヤー」なのである。同様の論理で、華虹(Hua Hong)の香港株12%の上昇も説明できる。同社は950PRの7nm相当プロセスを受託製造しているからだ。中国製の昇騰上で動作するV4のトークン一つ一つが、本来ならエヌビディア(NVIDIA)やTSMCに流れていたであろう生産能力の一部が、珠江デルタ地域に留め置かれていることを意味する。

そして次のステップはすでに準備されている。華為のロードマップでは、950DT(トレーニング版)は2026年第4四半期の引き渡しを計画しており、目標は「V5または同等規模のモデルを1万カードクラスターでフルスタックトレーニングすること」である。この道筋が実現すれば、中国の大規模モデルトレーニング側におけるCUDAの堀は、「必須」から「選択肢」へと格下げされることになる。

```