500美元当硅谷「股东」?拆解纳瓦尔新基金USVC

シリコンバレーで最も有名なエンジェル投資家、ナバル・ラビカントが、新しいファンドを立ち上げた。彼が過去に直接投資してきた400社以上(Uber、Twitter、Notionも含まれる)とは異なり、今回はあなたも投資できる。

億万長者である必要はなく、コネも、米国証券法でいう「適格投資家」の認定も必要ない。最低500ドルから、OpenAI、Anthropic、xAI、SpaceXの株式を同時に購入できる。

ファンド名はUSVC(United States Venture Capital)。AngelListが組成し、ナバル自身が投資委員会の委員長を務める。昨夜のローンチ後、AngelListの発表ツイートは275万回、ナバルの長文ツイートは225万回閲覧された。彼らはこのファンドに「アメリカ国民のための基金」という大きなタグラインを掲げている。

まるで完全な金融民主化のように聞こえる。しかし、このバスケットの中身を覗いてみると、宣伝文句よりもはるかに複雑だ。

500ドルで買える、シリコンバレーのトップ銘柄ポートフォリオ

ローンチを告げる長文ツイートはナバル自身が書き、文体も古典的なナバル流だ。短文、格言、歴史的な類推で綴られている。

彼は1500年代の大航海時代の話から始め、1980年の米国企業の上場時平均年齢(6年)と現在の上場企業の平均年齢(13年)を比較し、かつて個人投資家が公開市場で享受できた成長の多くが、今日では非公開市場に閉じ込められていると説明する。

ツイートの締めくくりは、やや運命論的な格言だ。「未来において、あなたはコンピューターに何をすべきか指示するか、コンピューターに何をすべきか指示されるかのどちらかだ。あなたはその取引の間違った側に立ちたくはないだろう。」その語り口は、シリコンバレーが最後に真剣に書いた新規株式公開(IPO)の広告のように美しい。

過去数十年にわたる米国の非公開市場の厳格なルールとして、未上場企業に投資するには、まず自分が「適格投資者」であることを証明しなければならない。このハードルが、大多数の一般人をベンチャーキャピタル(VC)投資から遠ざけてきた。

USVCがこの障壁を回避する方法は、自らを1940年投資会社法に基づくクローズドエンド型ファンドとして登録することだ。これは米国の投資信託やETFに適用されるのと同じ法律である。登録されれば、ファンドは標準化された監査や定期的な財務報告の開示を受けることになる。その代わりに得られるメリットは、適格投資家審査を必要とせず、すべての人が投資できること、そして個人投資家にとって、プライベートファンドで一般的なK-1様式よりもはるかに親切な1099税表が毎年発行されることだ。

USVCの宣伝文には「1250億ドル」という数字が繰り返し登場する。これは、AngelListプラットフォームが現在保有する累計資産額である。AngelListは、2010年にナバルが共同設立して以来、米国の非公開投資における重要なインフラへと成長し、プラットフォーム上では4500人以上のファンドマネージャーが活動し、25000以上のファンドが運用され、13000以上のアクティブなスタートアップ企業を支えている。

USVCのGPであるAnkur Nagpalは、USVCを発表するツイート連投の中で、この点を「我々の不当なアドバンテージ」と表現した。言い換えれば、USVCの銘柄選択能力は、ナバルやAnkur個人の判断によるものではなく、AngelListのデータフローとマネージャーネットワークをふるいとして活用することに由来する。

Ankur NagpalはUSVCの日常的な運営責任者である。彼はオンライン教育プラットフォームTeachableの創業者であり、現在はUSVCのGPであると同時に、AngelList内部の新興ファンドVibe Capitalの創業GPも務めている。USVCにおけるナバルの役割は投資委員会の委員長であり、投資戦略の形成を担当するが、日常的な意思決定は行わない。

顧問の席には、シリコンバレーの古参たちも名を連ねている。元Founders FundパートナーのCyan Banister、ヘッジファンドCoatueやKleiner Perkinsで投資を行ってきたArielle Zuckerberg、Accompliceファンドの創業者でCarbon Black、PillPack、Whoopへの初期投資で知られるJeff Fagnan。

この人選自体が、USVCが個人投資家に送るシグナルだ。つまり、「我々は一時的に集められた個人向け金融商品ではなく、その背後には成熟したVCネットワーク全体が存在する」というメッセージである。

蓋を開けてみる – USVCの中身は?

USVCは、一般的なETFや投資信託とは構造が根本的に異なる。それは、期間無制限のクローズドエンド型ファンドであり、設定された満期はなく、その受益権は二次市場で取引されない。

従来のVCファンドと比較すると、10年から15年のロックアップ期間はない。ETFと比較すると、その受益権はどの取引所にも上場されておらず、価格は二次市場のセンチメントに左右されるのではなく、原資産である企業の公正価値に連動する。

この構造は、「一見合理的」に見える収益曲線を生み出す。公開市場で取引されるETFのように毎日センチメントに左右されることもなく、旧来のVCファンドのように10年間資金を拘束されることもない。

公式ウェブサイトの開示情報によると、USVCは資金を調達した後、投資戦略を3つの経路に分けている。

第一に、他のファンドマネージャーへの投資。 USVCはLP(Limited Partner)として、AngelListプラットフォーム上で有望と見なす新興ファンドマネージャーに出資する。これはUSVCが初期段階のエクスポージャーを得る主要な経路である。

第二に、成長ラウンドへの追加投資。 ポートフォリオ内のある企業が成長を遂げた場合、USVCはその後のラウンドでも追加投資を行い、会社が資金調達を続ける過程で自社の株式比率が希薄化するのを防ごうとする。

第三に、セカンダリー株式の取得。 AngelListのネットワークを通じて、既存の株主から直接、ある程度進捗のある非公開企業の株式を購入する。

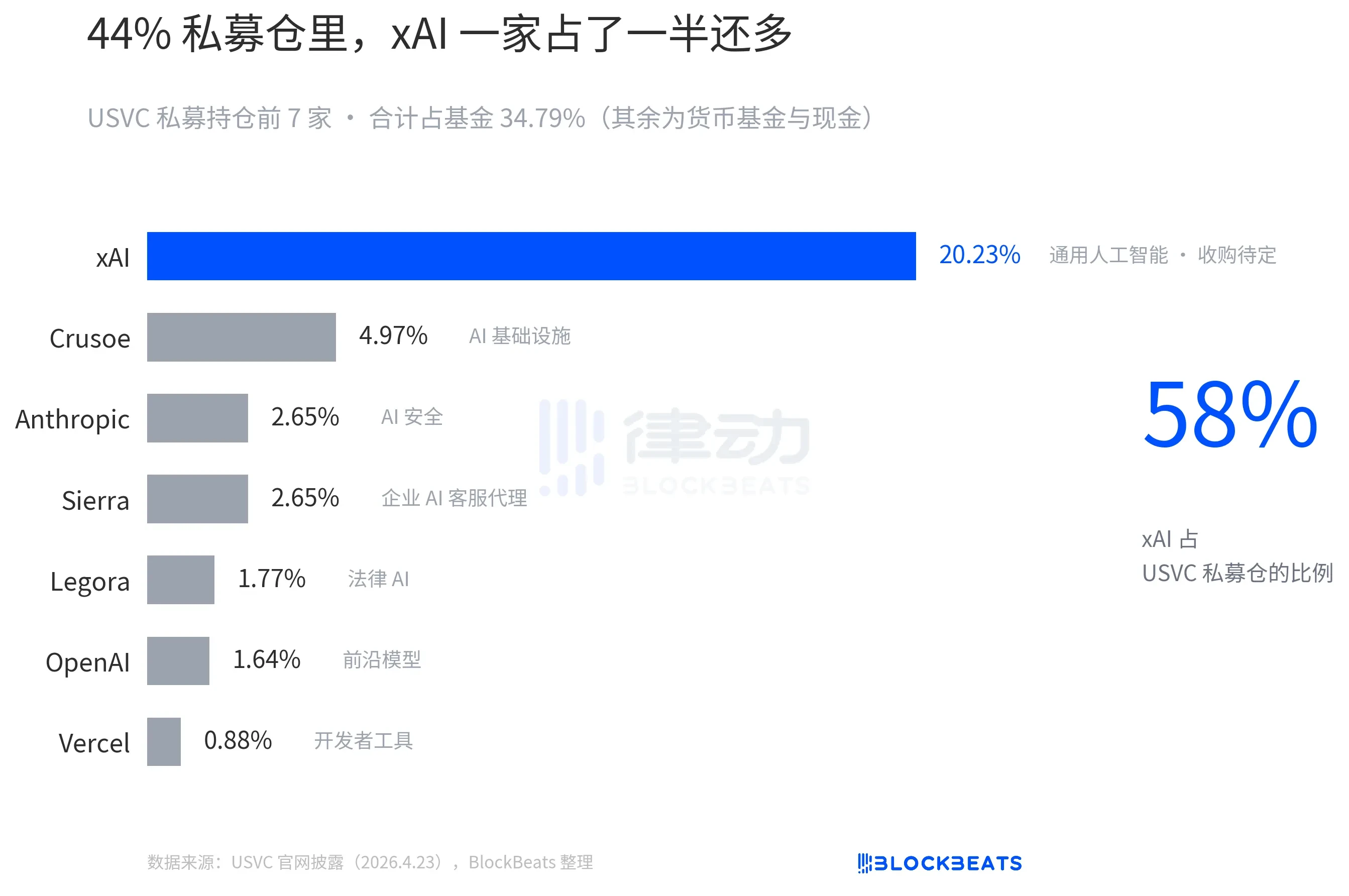

これら3つの経路には、隠れた意味がある。USVCは本質的には、直接投資ファンドというよりも、ファンド・オブ・ファンズ(FOF)に近い。その資金の大部分は、直接OpenAIやAnthropicの株主名簿に載るのではなく、まず他のファンドマネージャーに渡り、その後、それらのマネージャーが投資を行う。

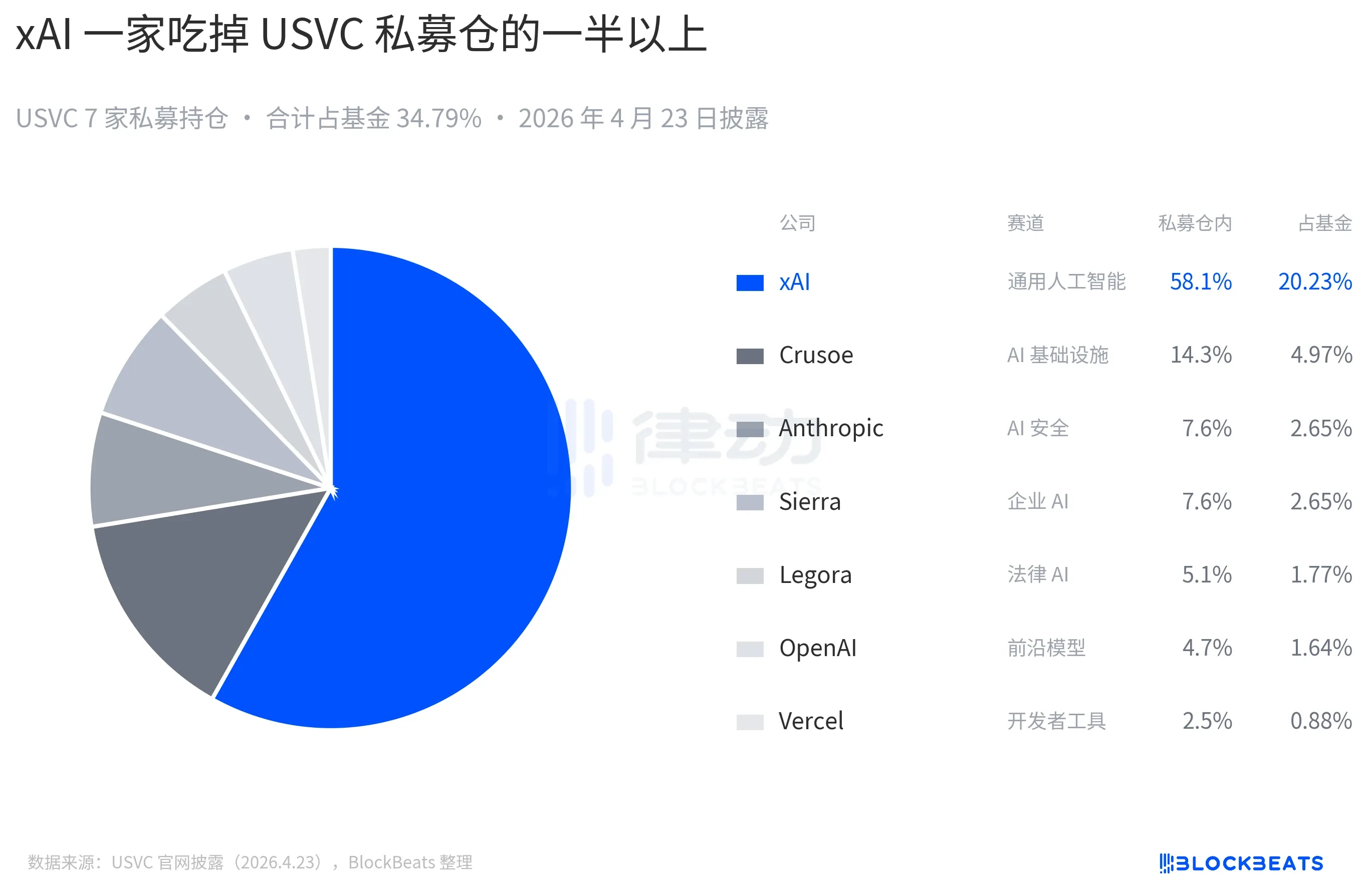

USVCの公式サイトで現在開示されている保有銘柄は以下の通り。OpenAIもAnthropicも含まれているが、最大の割合を占めるのはxAIである。

USVCの受益権は、いかなる国の証券取引所にも上場されていない。では、投資家はどうやって資金を回収するのだろうか?

答えは四半期ごとの買い取りオファーである。ファンドは四半期ごとに自発的に買い取りを開始する権利を有し、買い取り限度額はファンドの純資産価値の5%までである。ただし、これは取締役会の「裁量権」の範囲内であり、契約上の義務ではない。これはETFよりは劣るが、従来のVCよりは優れた中間的な位置づけと言える。読者にとっては、もし急にお金が必要になったとしても、USVCの受益権は基本的に現金化できないことを意味する。

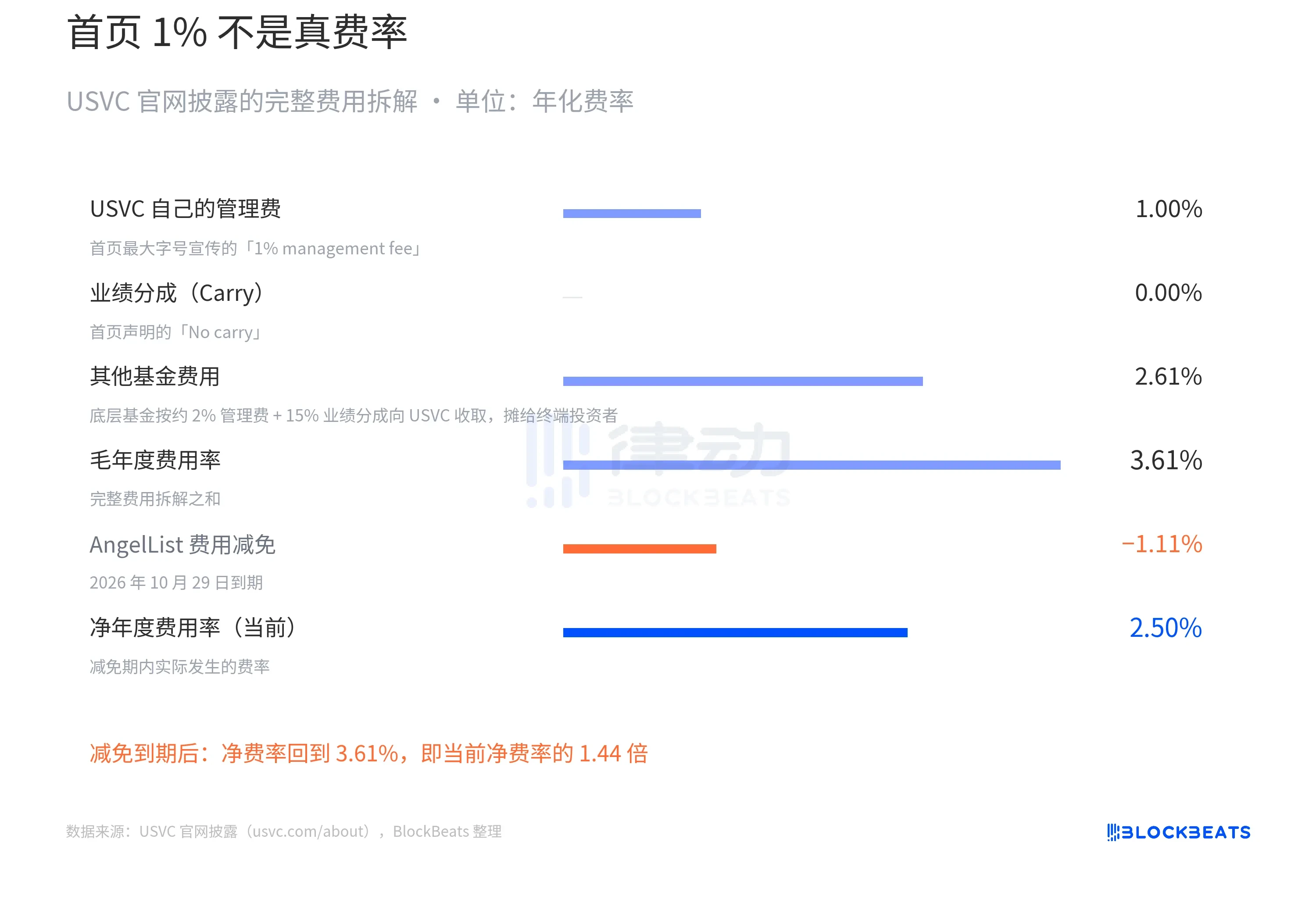

USVCというストーリー全体の中で、最も注目すべき点はその手数料体系である。

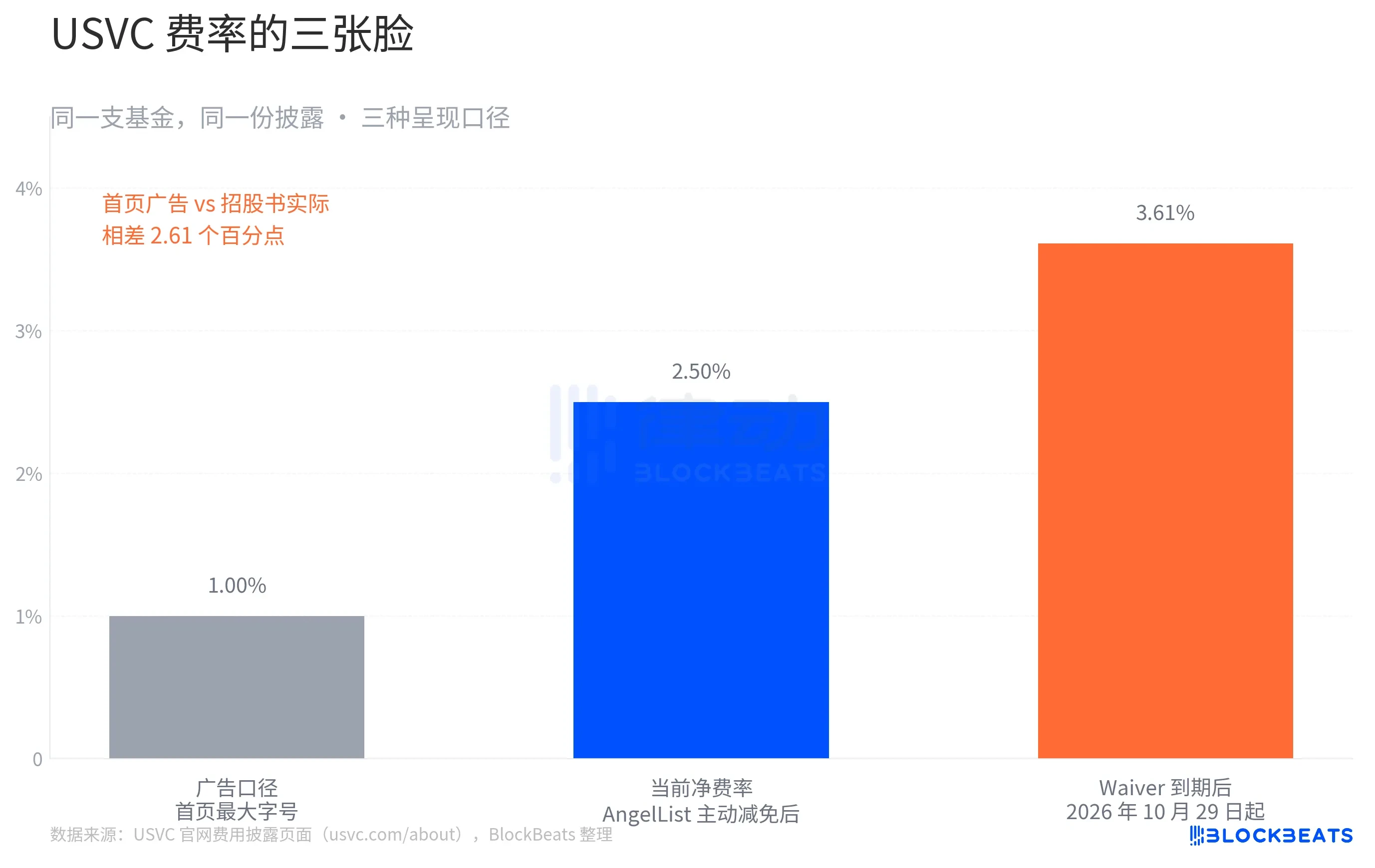

公式サイトのトップページには、最大のフォントでこう書かれている。「管理手数料1%、成功報酬なし」。そして従来のVCの管理手数料2%を比較対象として提示している。

これがUSVCの宣伝文句である。同じページの下部にある手数料明細に目を向けると、話は変わってくる。USVCが開示する完全な手数料の内訳は以下の通りである。

「その他ファンド費用 2.61%」とは何か?これは、USVCが先に述べた3つの投資経路のうちの第一の経路、すなわち他の新興ファンドマネージャーに資金を預けることに伴う費用である。それらのファンドマネージャー自身が、USVCに対して2%の管理手数料と20%の成功報酬を請求しているのだ。これらの費用はLPとしてUSVCが負担し、最終的にエンド投資家に転嫁される。

したがって、USVCの実質的な純手数料率は、実際には2.50%である。これも最終的な姿ではない。公式サイトにはもう一つ重要な制約がある。AngelListが手数料の一部を減免し、運営費用の一部を負担することに同意しており、この減免期間は少なくとも2026年10月29日まで続く。しかし、この減免が終了すると、手数料率は直接3.61%に跳ね上がる。

仮にUSVCの原資産ポートフォリオの年間粗収益率が12%(過去10年間のトップ層VCの中央値に相当)だったとする。減免期間中の純手数料率2.50%の場合、投資家の純収益率は約9.5%。減免期間終了後の純手数料率3.61%の場合、投資家の純収益率は約8.4%となる。

10年間の複利効果で計算すると、1万ドルの投資額はそれぞれ24,800ドルと22,400ドルになる。その差は2,400ドルであり、これは元本の24%に相当する。

これは嘘の話ではない。すべての数字はUSVCの公式サイトのコンプライアンス開示ページに明確に記載されている。しかし、「金融民主化」を謳うファンドにとって、この差は議論される価値があるだろう。

ナラティブの背後 – これは本当に「投資の民主化」なのか?

シリコンバレーのプロダクト界で著名なアナリスト、Aakash Guptaは、USVCがSECに提出した書類を直接精査した。彼は、2025年12月31日時点で、USVCファンドの総規模が830万ドルに過ぎないことを発見した。そしてこの830万ドルのうち、56%(約465万ドル)が利回り3.66%の政府マネーマーケットファンドに眠っていた。

この数字は、公式サイトのトップページに掲載された7つの有名企業の顔触れとは明らかな対照をなしている。あなたはOpenAI、Anthropic、xAI、SpaceXを目にし、自身の500ドルがほぼ同じ割合でこれらの企業に投資されると思うかもしれない。しかし実際には、SEC基準でのファンド総規模は1000万ドルにも満たず、その半分以上が短期国債だった。

これにはもちろん合理的な説明がつく。ファンドは設立されたばかりであり、現金の配分には時間がかかる。Ankurは後のツイートで「パイプラインにはまだ有望な新規プロジェクトがある」とも述べている。

また、コミュニティの中には、USVCをナバルによる新たな「流動性イグジットのアート」として批判する見方もある。USVCはアクセスを提供するものではなく、値上がりが終わったポジションを分配する仕組みであるというのだ。

過去10年間で、非公開市場でのバリュエーションは主要な上昇を既に経験している。OpenAIは3年で860億ドルから5000億ドルへ、xAIは18ヶ月で240億ドルから2000億ドル以上へと評価額を上げた。そして公開市場でも、非公開バリュエーションの過大評価を示唆する先例がいくつか存在する。FigmaはIPOから2週間で非公開時の目標価格を50%下回り、Klarnaは非公開時の460億ドルからIPO時の67億ドルへと評価額を落とした。このような背景の中で、ポジションを小口投資家に売却することは、確かに「分配」のように見える。

四半期5%の買い取り上限は、通常の市場環境では非常に好意的に見える。しかし、仮に2027年に市場が大きく調整し、USVCの原資産である非公開企業のバリュエーションが下落し、セカンダリー取引が縮小した場合を考えてみよう。このような状況下で取締役会が合理的に選択するのは、原資産を安値で処分して買い取り要求に応えることではなく、その四半期の買い取りを行わないことだろう。

シリコンバレーの開発者兼投資家であるKenn Ejimaは直接的に、USVCは限られた機会の窓を持つファンドであり、その窓の長さはナバルが投資委員会委員長の椅子に座っている期間に依存するとコメントしている。

「民主化」という言葉は、過去一世紀の金融史の中で何度も登場してきた。繰り返し問われてきたのは、「民主化されたのは、機会なのか、それともリスクなのか?」という疑問だ。しかし今回問われるべきは、おそらく「あなたが購入しているのは、ファンドなのか、それともナバルの数年分のアテンションなのか?」ということだろう。