深度拆解美联储重磅「缩表」论文:缩多少,怎么缩,影响几何?

- 核心的見解:FRBが発表したワーキングペーパーは、規制と運用枠組みの調整を通じて、「十分な準備金」を維持しながらバランスシートの規模を大幅に縮小できることを体系的に論証しており、将来の潜在的なQT政策に対する理論的経路とメニュー式の選択肢を提供している。

- 重要な要素:

- 論文の核心的な突破点は、QTのボトルネックが「供給」ではなく「需要」、すなわち銀行システムの高い準備金需要が主に規制ルール(例:LCR)と運用枠組み(例:割引窓口のスティグマ化)によって人為的に押し上げられていることを指摘した点にある。

- 論文は一連の改革を通じて、FRBのバランスシート規模は1.2兆ドルから2.1兆ドル縮小する可能性があり、GDPに占める割合を現在の21%から2012年または2019年の水準(約18%)に近づけることができると定量的に試算している。

- 論文は、準備金需要の引き下げと非準備金負債の圧縮という2つのカテゴリーに分類される15の具体的な政策オプションを提案しており、例えばLCR基準の改革、割引窓口のスティグマ解消、財務省口座(TGA)の現金バッファ調整などが含まれる。

- 分析によれば、LCRの緩和、常設リポ取引制度(SRP)の改革などの技術的オプションは現実的な実現可能性が高い一方、準備金の階層別利払い、TGA改革などはより多くの外部調整を必要とするか、複雑な影響に直面する可能性がある。

- この論文は、潜在的な次期FRB議長候補であるケビン・ウォーシュの政策志向に関する先行シグナルと見なされているが、実際の改革の実施は数年を要する漸進的なプロセスであり、直ちにQTが再開されることはない。

- 市場への影響に関して、QTは米国債市場の変動性を高める可能性があるが、それによって生じる通貨収縮効果は利下げによって相殺される可能性があり、分析はFRBが下半期に25ベーシスポイントの利下げを行うとの判断を維持している。

原文著者:趙穎

原文ソース:ウォールストリート・ジャーナル

米国東部時間火曜日午後10時(日本時間水曜日午前11時)、米国上院銀行委員会はケビン・ウォーシュのFRB議長指名に関する公聴会を開催する。これはウォーシュが議会で公式の場において、自身の金融政策主張を体系的に説明する初めての機会となる。注目すべきは、ウォーシュが長年にわたりFRBのバランスシートの巨大な規模に対して批判的な立場を取ってきたことであり、今回の公聴会はその関連主張を表明する重要な窓口となる可能性がある。

実際、2025年末以降、FRBバランスシートの行方は常に世界金融市場が高い関心を寄せる核心的な議題となっている。この背景のもと、FRB理事のステファン・ミランは3人のFRBエコノミストと共同で、近くワーキングペーパー「FRBバランスシート縮小ユーザーガイド」を発表し、2026年3月26日にマイアミ経済クラブでの基調講演の機会を借りて、FRBのバランスシート縮小(QT)の戦略的論理と潜在的な経路を体系的に説明した。

この論文の核心的価値は、市場の慣習的な認識を打ち破った点にある。 過去、市場では一般的に「FRBのQTの上限は準備金が枯渇することだ」と考えられてきた。しかし、論文は、準備金需要そのものが政策によって形成可能であると指摘している——一連の規制と操作フレームワークの調整を通じて、FRBは「十分な準備金」フレームワークを維持したまま、バランスシートの大幅なスリム化を実現する可能性が十分にある。

これについて、CITIC証券研究所チームはその後、深い解釈を行った。その判断は以下の通り:LCR基準の緩和、SRP改革、Fedwireのアップグレードなどの技術的オプションには一定の現実的実行可能性がある;しかし、準備金の階層化、TGA改革、外国逆レポプール改革などの案は比較的理想論的である。全体として、QTプロセスは世界の中央銀行による金購入の根本的な論理を変える可能性は低く、CITIC証券は依然としてFRBが今年下半期に25ベーシスポイントの利下げを行うとの判断を維持している。

なぜQTを行うのか:ミランの理由リスト

マイアミでの講演で、ミランは前置きなくFRBバランスシート縮小の複数の理由を提示した。

第一に、市場の歪みを低減するため。FRBのバランスシート規模が大きすぎると、資金市場に不必要な介入をもたらし、金融仲介のディスインターメディエーション問題を悪化させる。FRBの市場における「足跡」を可能な限り小さくすることは、市場の価格発見機能を維持するための基本的な要求である。

第二に、財務リスクを管理するため。大規模な資産保有はより大きな時価損失エクスポージャーを意味し、同時に国庫への利益納付(送金)の変動性上昇をもたらす。近年、FRBは大量の長期証券を保有しているため含み損圧力に直面しており、この問題はもはや回避できない。

第三に、通貨政策と財政政策の境界を守るため。巨大なバランスシートは客観的にFRBが信用資源配分に介入することを可能にし、金融政策と財政政策の境界を曖昧にする。さらに、銀行に大規模な準備金利子を支払うことは、議会レベルでは一部の議員から金融機関への暗黙の補助金と見なされている。

第四に、政策の弾薬を温存するため。 もし次にゼロ金利下限の危機が訪れた場合、FRBはバランスシート拡大(QE)を通じて緩和の余地を提供する必要がある。今、バランスシートを合理的な規模に圧縮することは、将来の政策操作のために必要な余地を残すことになる。

ミランは、外部では大幅なQTは「根本的に不可能」だと広く考えられていると認めた。しかし、彼の判断は全く異なる:「QTは解決可能な課題であり、それを断固として否定する人々はただ想像力が欠けているだけだ。」

重要な診断:QTを阻んでいるのは「供給」ではなく「需要」である

この議論を理解するには、まず長年誤解されてきた論理構造を明確にする必要がある。

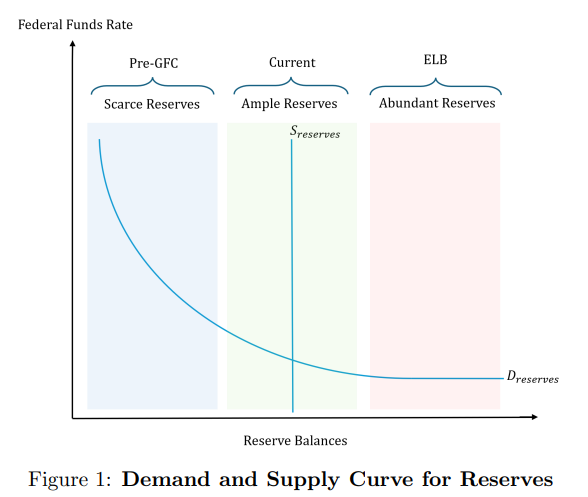

従来のフレームワークでは、FRBのQTの制約は「準備金供給が需要曲線の急勾配区間に達する」ことから来ると考えられてきた——供給が臨界点まで引き締まると、翌日物金利は制御不能になる。したがって、FRBは準備金が「希少」状態に低下するのを待って受動的にQTを停止するしかない。2019年9月の「レポ市場地震」は、まさにこの論理の現実的な演繹であった。

論文の突破口は、視点を「供給側」から「需要側」に転換した点にある。論文は、準備金需要は支払決済活動によって「自然に決定される」外生的制約ではなく、規制ルール、監督執行の解釈、およびFRB自身の操作フレームワークによって共同で人為的に引き上げられていると指摘する——ミランは論文でこの現象をFRBバランスシートに対する「規制支配」(regulatory dominance)と呼んでいる。

具体的には、以下の三重のメカニズムが共同して準備金需要のベースラインを押し上げている:

1. 利ざやにより準備金が「寝かせ資産」に変わる。2008年にFRBが準備金への利子支払いを開始して以来、準備金は純粋な決済必需品から国債と競合可能な資産へと変貌した。歴史的には準備金金利(IORB)が1ヶ月/3ヶ月国債利回りを上回った時期があり、銀行はリスクリターンの観点から準備金を蓄積することをより好んだ。

2. 複数の流動性規制が重なり「ラチェット効果」を形成。LCR(流動性カバレッジ比率)、ILST(内部流動性ストレステスト)、処分流動性仮定(RLEN)、NSFR(純安定資金比率)、SLR(補完的レバレッジ比率)などのルールが相互に絡み合い、「一方を直せば他方がすぐに新たな束縛制約になる」というジレンマを形成している。

3. 割引窓口の長期的な「スティグマ化」。割引窓口金利が比較的高く、歴史的に「問題銀行」と関連付けられており、利用記録が情報開示と監督審査のリスクに直面するため、銀行は流動性圧迫期に政策ツールを使用するよりも、大量の準備金を蓄積することを選ぶ。同様のスティグマ化の論理は常設レポ取引(SRP)にも広がっている。

この診断は、根本的な政策経路を意味する:準備金が再び希少状態に戻るのを待つ必要はなく、「希少—十分」の境界線を引き下げることで、十分な準備金フレームワークをより小さなバランスシート規模でも正常に機能させることができる。

どれだけ縮小できるか:1.2兆ドルから2.1兆ドルの定量的見積もり

論文は、2026年3月11日時点のFRB H.4.1報告書データを基準としており、当時のFRBの総資産は約6.646兆ドルであった。負債側の構造分解は以下の通り:準備金約3.073兆ドル、流通現金2.390兆ドル、財務省一般口座(TGA)約8060億ドル、外国逆レポプール約3250億ドル。

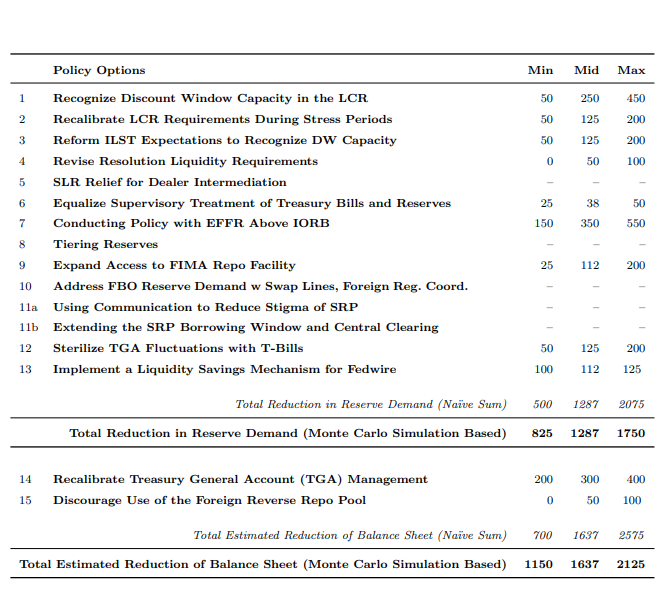

論文は二つの主要方向、合計15の政策オプションについて定量的見積もりを行っているが、最も重要な点は単純な合計を拒否していることである。異なる政策間には相関性と代替性が存在するため、論文はOMB A-4フレームワーク下のモンテカルロ集計法を用いて、以下の信頼区間を導き出している:

ミランは講演で、上記の区間を歴史的な参照系と比較した:

- GDP比15%:2009年の第一回QE終了後のバランスシート水準で、当時は銀行システムがまだ正常に機能していた;

- GDP比18%(2012年または2019年の水準):バーゼル改革とドッド・フランク法の要求が明確化した後の、銀行システムの真の流動性需要を反映。

現在のFRBバランスシートはGDP比約21%を占めている。論文の中間値見積もりによれば、改革が順調に進めば、バランスシートは2012年または2019年の相対的水準に近づく可能性がある。危機前のGDP比10%未満の水準に戻れるかどうかについては——ミランは明確に「非現実的であり、必要でもない」と述べている。

どのように縮小するか:15のオプションの「メニュー式」分析

論文は15の政策ツールを二つの大カテゴリーに分類し、それぞれについて効果範囲の見積もりと実行前提を提示している。

第一類:均衡準備金需要の低下

(一)規制改革レベル

LCR改革(流動性カバレッジ比率):核心的な措置は、銀行が割引窓口に事前担保として差し入れた非HQLAローンに対応する資金調達能力をHQLAに算入することを許可し、上限を設定すること。論文は準備金需要への影響範囲を500億ドルから4,500億ドルと見積もっている。論文は同時に、LCRのみを変更した場合、NSFRがすぐに新たな束縛制約になる可能性があるため、統合的に考慮する必要があると警告している。

ILSTと処分流動性仮定(RLEN):監督当局が割引窓口能力および短期流動性源を認める場合、ILST改革は500億ドルから2,000億ドルの準備金需要低下をもたらす可能性がある;RLENについては、割引窓口の利用可能時間枠の仮定を延長した場合、見積もり範囲は0から1,000億ドル。

(二)監督解釈レベル

銀行が検査官の嗜好に迎合するために超過準備金を保有している場合(つまり、監督レベルではT-billと準備金が「同等の権利」ではない)、解釈を調整する量は250億ドルから500億ドルと見積もられている。これは法規改正を必要とせず、監督文化の変化のみで実現可能な改革であるが、推進の難しさも同様に過小評価できない。

(三)準備金保有収益の低下

実効フェデラルファンド金利(EFFR)がIORBを上回ることを許容する、つまり現在のEFFRが長期にわたりIORBを下回っている状態を打破する。論文はLopez-SalidoとVissing-Jorgensen(2025)のフレームワークを引用し、「EFFR-IORB = +2bp」を参考(2019年9月のストレス水準に近い)とした場合、対応する準備金需要の低下範囲は1500億ドルから5500億ドルと見積もっている。

しかし、この経路には明らかな代償がある:翌日物金利とレポ金利の変動性が著しく上昇し、市場が予防的蓄積を高めた場合、需要低下効果が部分的に相殺される可能性がある。この道を進むには、SRPと臨時公開市場操作(TOMO)などのサポートメカニズムが必須である。

(四)代替資産の魅力向上

Fedwireシステムのアップグレード、国債市場の流動性向上、中央清算の推進などが含まれ、国債などの代替資産の銀行に対する魅力を準備金に近づけることを目標としている。これらの措置はまた、民間部門がFRBのQTプロセスで放出される証券を引き受ける能力を高めるのにも役立つ。

(五)FRB流動性ツールのスティグマ除去

割引窓口、常設レポ取引、日中オーバードラフトなどのツールの使用に対する懸念を取り除くことで、銀行の予防的準備金需要を低下させる。これには、FRBの透明性、価格設定メカニズム、監督当局とのコミュニケーションにおける体系的な連携が必要である。

第二類:非準備金負債の直接圧縮

(一)TGA管理の再調整

財務省がFRB口座に保有する現金バッファーを「約5日分の運転資金」から「約2日分」に引き下げ、超過分を商業銀行システムに戻す(歴史的なTT&Lアレンジメントに類似)。FRBバランスシートへの縮小効果は2000億ドルから4000億ドルと見積もられている。論文は同時に、銀行に戻った預金は相応に銀行の準備金需要を押し上げるため、純効果は1対1には対応しないことを認めている。

(二)外国逆レポプールの魅力低下

利子支払いの引き下げ、規模上限の設定などの方法を通じて、外国中央銀行、ソブリン・ファンドなどの機関が資金をFRBの逆レポプールから米国国債市場に移すよう導く。見積もり範囲は0から1000億ドルで、効果は比較的限定的であり、外部機関の協力意欲に依存する。

ウォーシュのシグナル:技術論文から政策期待へ

この論文を理解するには、FRBの人事背景から切り離すことはできない。市場では一般的に、ウォーシュが次期FRB議長に就任すると予想されている。ウォーシュは長年にわたりQE以降のFRBのバランスシート拡大政策に対して批判的な態度を取っており、バランスシート縮小への政策的選好を公の場で繰り返し表明してきた。

今回ミランが主導して発表したワーキングペーパーは、外部から将来の「ウォーシュ時代」のFRB政策の方向性を示す先行シグナルと見なされている。CITIC証券研究所チームは、ウォーシュの立場とこの論文が示す潜在的可能性を考慮すると、「ウォーシュ時代」のFRBには漸進的にQT再開を探る可能性が確かに存在すると指摘している。

しかし、論文も講演も、速度とペースが実行レベルでの最も重要な制約であることを繰り返し強調している。ミランは講演で明確に述べている:「改革の準備