StarkWareが生き残りをかけてリストラ、L2の「技術信仰」が市場によって清算される

- 核心的な視点:StarkWareがリストラと再編を発表したことは、イーサリアムのEIP-4844アップグレード後、L2分野のビジネスモデルが覆され、競争の焦点が技術的優位性から流通能力とエコシステム構築へと移行し、業界が統合と分化を経験していることを反映している。

- 重要な要素:

- StarkWareは、Starknet開発部門と収益創出を担うアプリケーション部門という2つの独立したユニットへのリストラ・再編を発表。これはインフラ企業から製品型企業への戦略的転換を示す。

- EIP-4844アップグレードにより、L2のデータ可用性コストが大幅に低下し、ガス代差益に依存した従来の収益モデルが崩壊し、プロジェクトは新たな活路を見出すことを迫られている。

- L2市場のパフォーマンスは深刻な分化を呈している:BaseはCoinbaseからのトラフィック誘導により支配的な地位を占め、Arbitrumは主要なDeFiプロトコルに依存してTVLを維持している一方、StarknetのTVLと収益は大幅に縮小している。

- Starknetは多重の課題に直面:チェーン上の月間収益はピーク時から95%以上急落し、TVLは約2.41億ドルに留まり、そのネイティブトークンSTRKの時価総額は会社の過去の資金調達総額を下回っている。

- 業界の収縮は単なる一例ではない:Optimism、Polygon Labs、Crypto.comなど、複数の著名な暗号企業が最近、リストラや組織調整を実施している。

- StarkWareは将来、量子セキュリティとビットコイン関連製品に焦点を当て、自社開発アプリケーションを通じて新たなプロダクト・マーケット・フィットを見出そうと試みる可能性がある。

原文著者:Sanqing、Foresight News

4月13日、Starknetの背後にあるZK-Rollupインフラ企業StarkWareのCEO、Eli Ben-Sassonは全社員集会で、同社が人員削減を行い、収益とStarknet開発に焦点を当てた二つの独立した事業単位に再編成されることを発表した。同社は早期にStarkExスケーリングエンジンをリリースし、2021年末にはStarknetをイーサリアムLayer 2有効性Rollupとしてメインネットに導入。独自開発のCairoプログラミング言語、Sierra中間表現層、およびポスト量子証明システムを構築し、ZK Rollup分野の技術的ベンチマークとなった。2022年には複数回の資金調達を完了し、総額約2億6000万ドル、評価額は一時800億ドルに達し、当時の暗号業界で最も評価の高いZKプロジェクトの一つとなった。

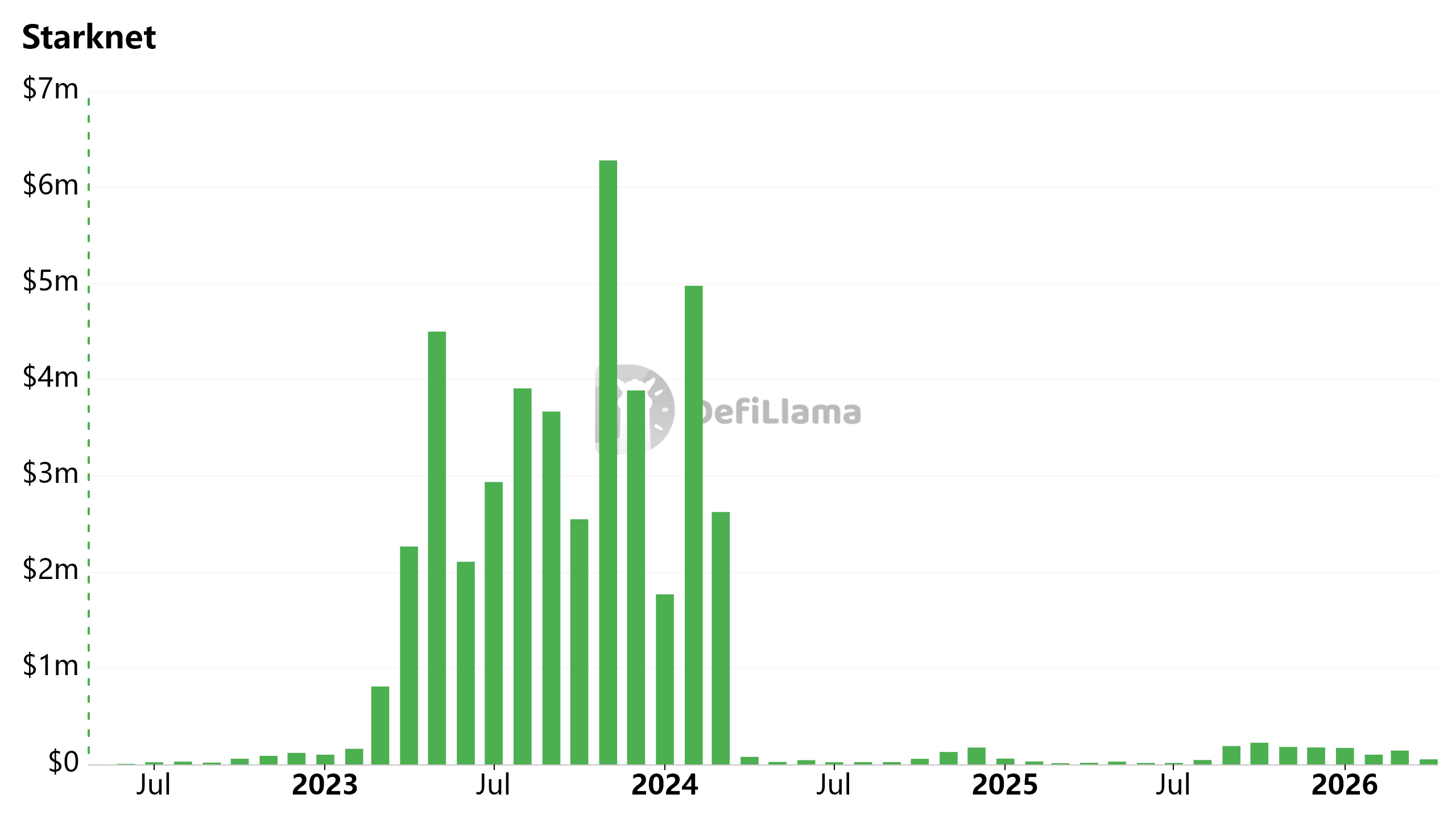

DefiLlamaのデータによると、Starknetネットワークのオンチェーン月間収入は、2023年11月にピークの約630万ドルを記録したが、2024年4月以降、月間収入は数万ドルから十数万ドルに留まり、95%以上の減少を示している。

Starknet Chain Fees(月次)

「インフラ」から「独立したアプリケーション」への後退

「プラットフォーム型インフラ企業」から「プロダクト型技術企業」へのアイデンティティ転換に直面し、Ben-Sassonは過去のStarkWareが「大きすぎ、非効率的だった」と認め、今後はスタートアップモードに回帰し、小規模チームによる迅速な反復を通じてPMF(プロダクト・マーケット・フィット)を見つけなければならないと述べた。

画像出典:Eli Ben-Sasson のツイート

この業界の収縮局面において、StarkWareは孤立した事例ではない。OP Labs(Optimismのコア開発チーム)は3月に約20人(約20%)の人員削減を実施し、コア優先事項への集中、意思決定の加速、調整コストの削減を目的としている。Polygon Labsは1月の買収後の組織統合に伴い、複数のチームで合計約60人の人員削減を行ったが、同社は純人的資源は変わらないと述べている。

さらに、取引所Crypto.comは12%の人員削減、L1 Algorand財団は25%の人員削減、暗号研究機関Messariなど複数の企業・プロジェクトも新たな人的資源調整を行った。

再編後、最高財務責任者(CFO)のRan Grinshteinが財務・人事などのバックオフィス機能を統括し、フロントエンド事業はそれぞれ独立したBD、エンジニアリング、GTMチームを備えた二つの単位に分割される。

- Starknet開発部門:プロダクト責任者Tom Brandが率い、コアプロトコルの基盤作業を継続。

- アプリケーション部門:最高プロダクト責任者(CPO)Avihu Levyが指揮を執り、直接的な収益創出の重責を担い、「StarkWare技術スタックのみが実現可能で、外部依存が最小限」のプロダクト構築に注力。

公式には具体的なプロダクトラインは公表されていないが、Levyが最近発表したビットコインプロトコルを変更せずに量子安全取引(QSB)を実現する論文、およびStarknetがZcashのようなプライバシー機能を導入した動きを考慮すると、量子セキュリティとビットコイン関連プロダクトが最初の試みとなる可能性が高い。

EIP-4844の衝撃とL2の二極化

Starknetの苦境は、本質的にプロトコルアップグレード後のL2分野全体の集団的苦痛を反映している。

2024年3月にイーサリアムが導入したEIP-4844は、Blobデータコストを大幅に引き下げ、L2が依存していた「L1とL2間のGas価格差による収益」というビジネスモデルを直接破壊した。

その後、イーサリアムは複数回のアップグレードを通じてBlob供給量を継続的に拡大。2025年5月のPectraアップグレードでは、目標値を3個/ブロックから6個/ブロック(最大9個)に引き上げた。2025年末のFusakaアップグレード後、さらに目標14個/ブロック、最大21個/ブロックに増加した。

将来的にイーサリアムは、さらなるBPOメカニズムやPeerDASなどの技術を通じてBlob容量を段階的に拡大する計画であり、これによりL2のデータ可用性コストは長期的に極めて低い水準に維持される見込みだ。

データ可用性コストが大幅に低下すると、ネットワーク価値の防護壁はもはや安さではなく、自らのユーザー密度と資金沈殿能力となる。

同じEIP-4844の衝撃を受けても、L2市場のパフォーマンスは極めて分化している。

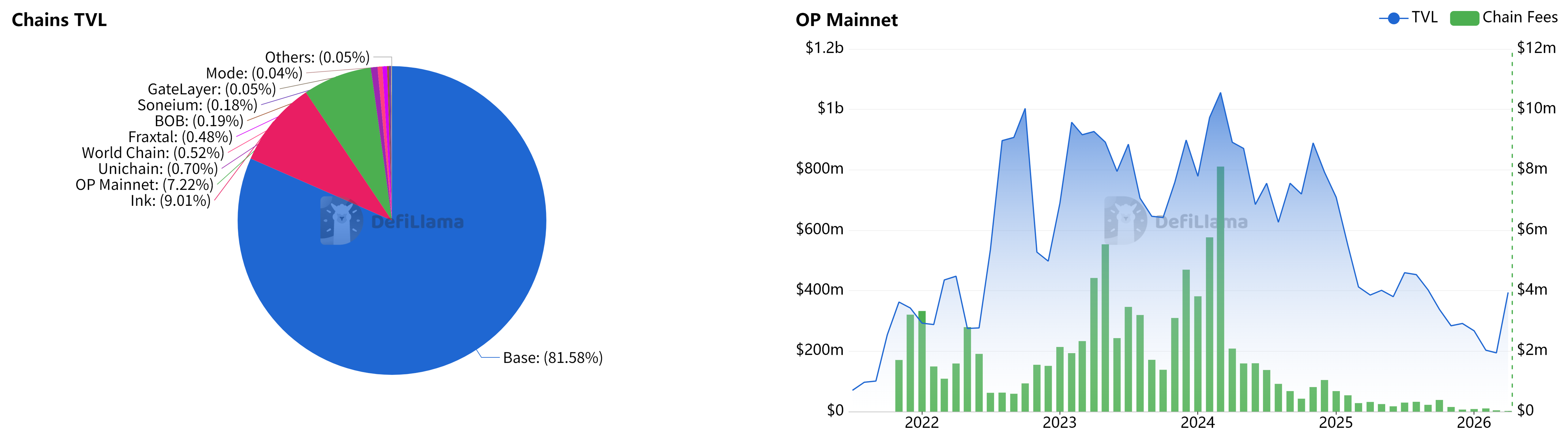

DefiLlamaのデータによると、BaseはCoinbaseの強力なユーザー導線と法定通貨入金チャネルを活用し、2025年に7540万ドルの収益(全L2収益の62%を占める)を獲得し、全ネットワーク取引量の60%以上を処理した。Arbitrumは、GMX、Pendleなどの主要プロトコルで構成されるコンポーザブルな金融スタックに依存し、TVLを20億ドル規模で安定的に維持している。

OptimismはかつてOP StackおよびSuperchainエコシステムに依存していたが、現在SuperchainのTVLはBaseへの依存度が非常に高く(80%以上)、OP Mainnet自体の割合は一桁台に留まっている。そのTVLとオンチェーン手数料収入も2025-2026年に大幅に下落した。さらに追い打ちをかけるように、Baseは2026年2月にOP Stackからの離脱と独自の統一技術スタックへの移行を発表しており、これはOptimismのL2エコシステムにおけるハブとしての地位をさらに弱めることになる。

左:Superchain各チェーンのTVL円グラフ | 右:OP Mainnet TVLおよびChain Fees(月次)

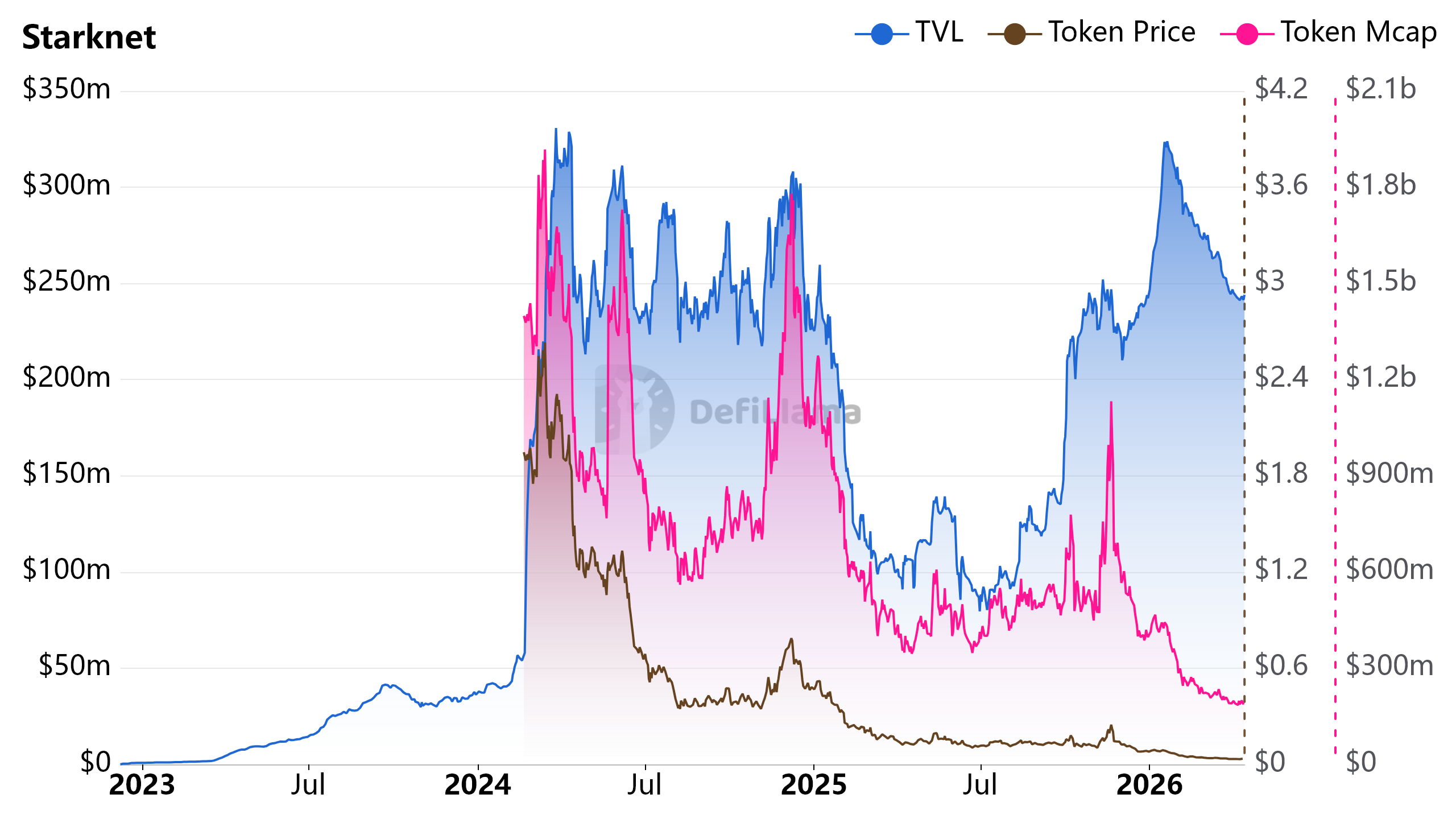

Starknetはさらに深刻で、現在のTVLは約2億4100万ドルと、Baseの20分の1にも満たない。そのネイティブトークンSTRKは、2024年2月のエアドロップ高値から0.033ドルまで暴落し、時価総額は約1億8700万ドル。同社の過去の資金調達総額2億6000万ドルを下回っている。

Starknet TVL、STRK Price、およびSTRK Mcap

配信能力がゲームに残れるかを決定

「インフラそのものは競争に勝てない。」Ben-Sassonのこの言葉は、StarkWareが過去8年間行ってきた「ネットワークを構築し、ユーザーを待つ」戦略への反省である。

StarkWareは暗号工学への投資において同業他社を大きく上回り、ゼロから構築したCairo言語と耐量子STARKシステムは非常にハードコアだ。しかし現実には、EVM互換を拒否する技術的潔癖症が開発者に対して非常に高い移行障壁を築き、エコシステムの繁栄を制限する要因の一つとなった。

L2成長の核心的推進力は、もはや技術的差異化ではなく、配信能力と戦略的提携である。現在、BaseとArbitrumは合わせてL2総価値の約75%を占めている。

21Sharesは、L2分野が年末までに「より少数の、より強靭なネットワーク群」に統合されると予測している。この勝者総取りの淘汰戦において、独自開発アプリケーションへの後退は、StarkWareに残された数少ない差別化経路の一つとなった。

技術的蓄積は単なる参加券であり、ゴールラインではない。StarkWareが今、市場に証明する必要があるのは、最も先端的な技術を何を「発明」できるかではなく、どのプロダクトを実際に「売り込む」ことができるかである。