原油価格高騰、利下げ難航、セブンシスターズ停滞:Q2米国株のアウトパフォームを牽引する主役はどこに?

- 核心的見解:Q2の米国株式市場は、高ボラティリティかつ強い分化を示す構造的特徴を呈し、指数レベルでのベータ収益は限定的で、アウトパフォーム(アルファ)は、産業ロジックと収益の見通しを明確に実現できる少数の方向により集中して流れる見込み。

- 重要な要素:

- マクロ的制約:高原油価格と高金利環境が全体的なバリュエーション拡大の余地を圧縮し、市場の取引ロジックはバリュエーションの想像力への依存から、受注、売上、利益などの実現可能な指標への依存へと移行している。

- AIインフラの波及効果:市場の取引の焦点は、GPUなどのコアハードウェアから、ネットワーク相互接続(光通信)、ストレージ、電力、データセンターインフラなど、より具体的な産業チェーンのセグメントへとシフトしており、資本支出の実際の波及経路に注目する。

- 金融・サイクル株の再評価:ロジックは単なる利下げ待ちではなく、規制の緩和、資本ルールの調整、M&A活動の回復による収益弾力性とバリュエーション回復の機会に注目する。

- 航空宇宙の商業化:セクターのロジックはテーマ的なストーリーから、防衛予算の支えと商業宇宙分野の受注実現へと移行しており、実現スケジュールとビジネスモデルに基づいて銘柄を選別する必要がある。

- 収益の見通しを優先:市場の「高投資」への許容度は低下しており、明確な業績見通し(ガイダンス)を示し、産業トレンドを決算に反映できる企業をより好む。

原文作者:DaiDai、Frank、麦通 MSX 研究院

第1四半期が終了し、市場はまず厳しい成績表を提出しました。

「マグニフィセント・セブン」は軒並み下落し、指数全体は軟調でしたが、光通信、AIハードウェア、エネルギー資源といったラインに配置していた場合、Q1のリターンは実は悪くありませんでした。麦通 MSX は Q1 に 39 銘柄を上場させましたが、そのうち 100% 以上の上昇率を記録した 4 銘柄はすべて AI ハードウェアと光通信の 2 つのメインラインに集中していました(関連記事:「優等生」の Q1 新規上場リストに隠された 2026 年米国株の温度差パスワードとは?)。

この背景には、非常に重要な考え方が反映されています。指数がもはや簡単にベータを提供しなくなると、市場の資金はより集中的に、産業ロジックを実現できる少数の方向へと流れるようになるのです。

では、Q2に入り、この「指数弱、主線強」という構造は継続するのでしょうか?資金はどこに向かうべきでしょうか?

これに基づき、本稿ではQ2のマクロ環境、セクターの主線、取引ロジックについて体系的な展望を行います。核心的な判断は一言で言えば——Q2は、高ボラティリティ、強力な分化、構造的な機会が中心となる四半期に近く、指数レベルでのベータリターンは限定的ですが、アルファは消え去るどころか、Q1よりもより集中し、より選別的になり、主線の進化に対する理解にもより依存するようになるでしょう。

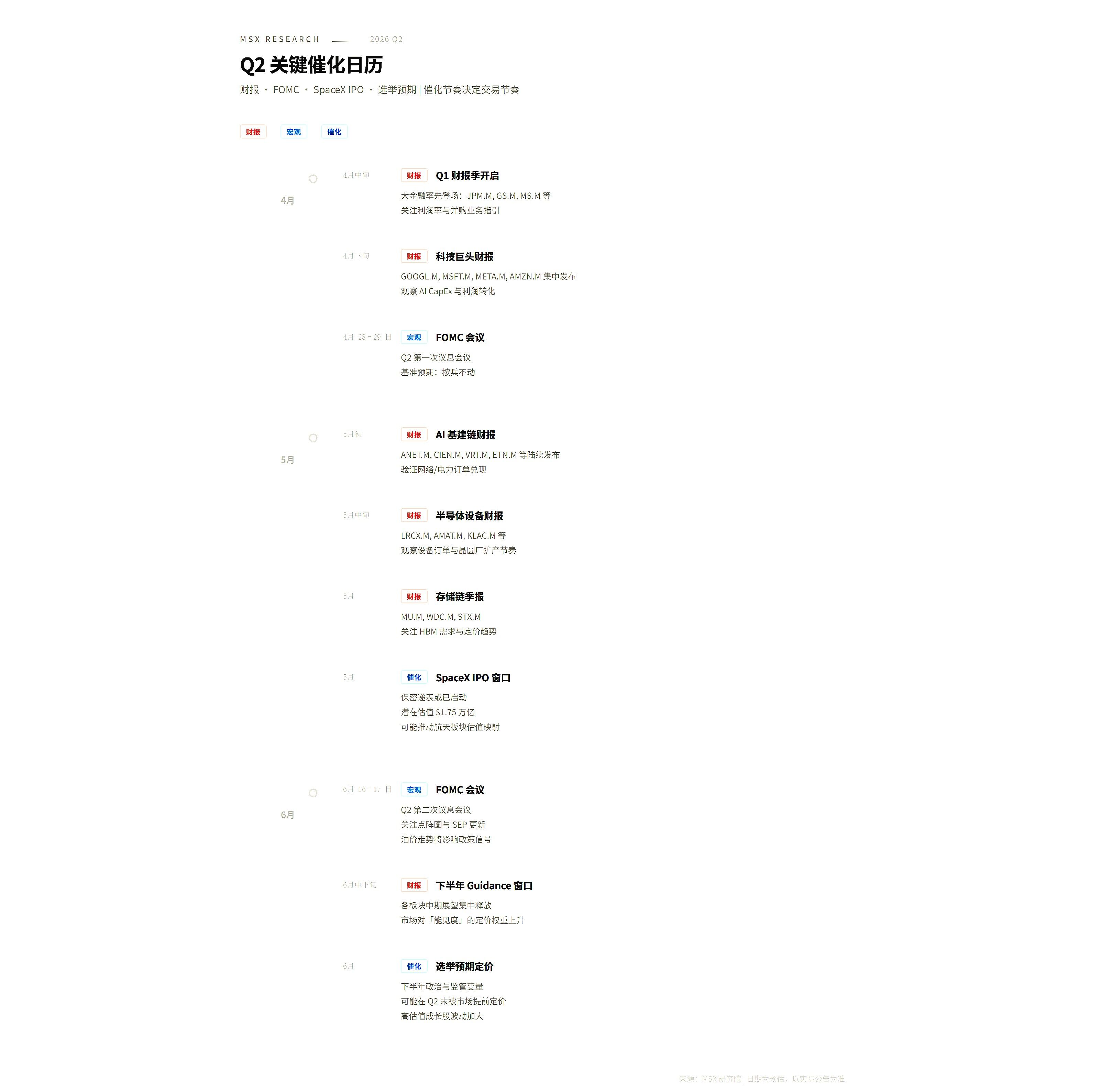

一、マクロの基調:原油価格がアンカー、金利が壁

Q2の市場リズムを理解するには、まず現在リスク資産の上に重くのしかかる二つの天井を見極める必要があります。一つは原油価格、もう一つは金利です。

ここしばらく、市場の原油価格中枢に対する期待は明らかに上昇し、ブレント価格は一時的により高いレンジで取引されました。同時に、米国のインフレデータは依然として強い粘り強さを示し、FRBのスタンスも真の緩和には転じていません。このような組み合わせの下で、市場が最も受け入れなければならない現実は、利下げは来るかもしれないが、十分に速く、十分にスムーズな形では来ないということです。

これは、Q2が「分母側の拡大」に依存して評価額を全体的に押し上げる四半期になることは難しいことを意味します。結局のところ、金利が下がらなければ、長期資産は本質的に圧力を受けます。原油価格が上昇すれば、企業のコスト側とインフレ期待は簡単には低下せず、原油価格高止まり → インフレ粘着 → 利下げ遅延 → 評価額拡大余地の圧縮という流れを生み出します。

市場にとって、これはほぼ事前に取引の境界線を引くことに等しく、評価額の想像力に頼る方向はますます難しくなり、受注、収入、利益、キャッシュフローで語る方向がむしろ資金の評価を得やすくなります。

しかし、制約があるからといって機会がないわけではありません。マクロレベルで真に重視すべき点は、現在の環境がすべての業種に平等ではないということです:

- 例えば、規制の限界的改善、資本ルールの改定、M&A活発度の回復などの変化は、金融セクターと一部の順循環業種にまず恩恵をもたらす可能性が高いです。

- 一方、AIインフラの拡張、軍事予算の放出、エネルギー・資源価格の上昇は、機会をより具体的な産業チェーンのセグメントに集中して輸送します。

したがって、Q2は「全面的な上昇」の四半期ではなく、「利益の可視性がプレミアムを決定し、産業の実現速度が弾力性を決定する」四半期に近いでしょう。

二、Q2の五つの主線:資金はどこへ流れる?

現在の環境を「高原油価格 + 高金利 + 指数はトレンド的な上昇が難しい」と要約するならば、Q2の超過リターンは、おそらく依然として少数の明確な主線からもたらされるでしょう。

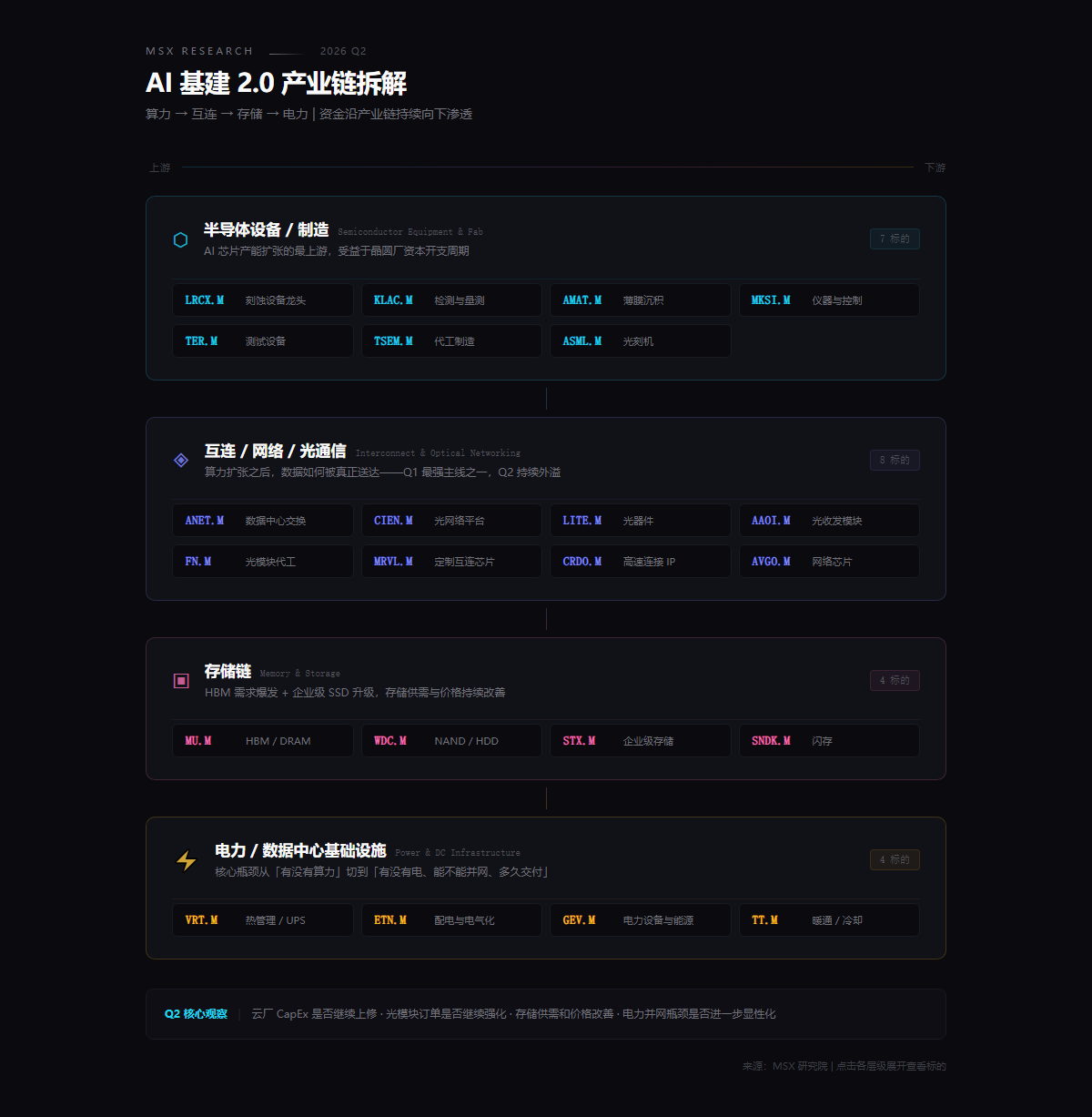

1. AIインフラ 2.0:GPUから、ネットワーク、ストレージ、電力へ

AIの物語はまだ終わっていませんが、市場の取引の重心は明らかに下方にシフトしています。

過去2年間、市場は主にGPU、プラットフォーム企業、大規模言語モデルそのもののナラティブを取引してきました。2026年に入り、資金はより現実的に問い始めています:大手企業が継続的に拡大する資本支出は、具体的にどのような経路で下方に伝達されているのか?誰が最も早くこの資金を受注に変え、誰が最も早く受注を収入と利益に変えるのか?

これが、Q2のAI主線が「インフラの波及」ロジックに近づく理由でもあります。具体的に分解すると、四つのより具体的な方向を指しています。

Lam Research(LRCX.M)、KLA(KLAC.M)、Applied Materials(AMAT.M)などが含まれます。このラインのロジックはQ1ですでに実現し始めており、Q2ではクラウド企業のCapExが上方修正されるか、設備受注が継続するかどうかを引き続き観察する必要があります。最もフロントエンドで、最もハードコアな生産能力拡大ロジックです。

次に、相互接続、ネットワーク、光通信です。データセンター内部の高密度接続需要の全面的な拡大に対応し、Arista Networks(ANET.M)、Ciena(CIEN.M)、Lumentum(LITE.M)、Applied Optoelectronics(AAOI.M)、Fabrinet(FN.M)、Marvell Technology(MRVL.M)などが含まれます。MSXのQ1光通信8銘柄の新規上場銘柄の平均上昇率は64.6%で、本質的にはAIデータセンターの光相互接続需要の爆発を反映しています。したがって、Q2でもこのラインは引き続き重点的に追跡する価値があります。

さらに先を見ると、ストレージチェーンの恩恵もより明確になっています。Micron Technology(MU.M)、Western Digital(WDC.M)、Seagate Technology(STX.M)などが含まれ、核心的な観察点はストレージの需給と価格が改善を続けられるかどうかです。

最後は、電力とデータセンターインフラです。Vertiv(VRT.M)、Eaton(ETN.M)、GE Vernova(GEV.M)などが含まれます。データセンター拡大の核心的なボトルネックは、「計算能力があるかどうか」から「電力があるか、送電網に接続できるか、どれくらいで納品できるか」に切り替わっており、電力と送電網接続能力はAIインフラの最も現実的な制約となりつつあります。これもQ2で個別に追跡する価値のある増分変数です。

言い換えれば、Q2のAI主線はもはや単純に「AIを買う」ことではなく、「インフラの波及」に近づいており、つまり資金は計算能力 → 相互接続 → ストレージ → 電力という産業チェーンに沿って下方に浸透し続けるでしょう。市場は、AIへの投資が最終的に誰の財務諸表に流れ込んだのかという、より具体的な問題に答えなければなりません。この問題が明確であればあるほど、取引はテーマ投機から体系的な機会へと移行しやすくなります。

2. 金融とサイクル:利下げを待つのではなく、資本の解放を待っている

金融とサイクルはQ2で再評価される価値がありますが、そのロジックは単に「FRBのタカ派転換を待つ」ことではありません。

より注目すべき変化は、規制の限界的改善、資本ルールの調整、M&A活発度の回復が、一部の金融株に新たな利益の弾力性を提供しつつあることです。大手投資銀行や総合金融機関にとって、真の好材料は金利がすぐに下がることから来るとは限らず、資本拘束の緩和、自社株買い余地の回復、M&Aファイナンスの回復、そして金融活動全体の再活性化から来る可能性が高いです。

したがって、Goldman Sachs(GS.M)、Morgan Stanley(MS.M)、JPMorgan Chase(JPM.M)のようなトップ金融機関にとって、Q2の見どころは、彼らが政策改善をより早く業績期待の回復に転換できるかどうかにあります。

工業・製造業に関しては、例えばCaterpillar(CAT.M)、Deere(DE.M)、Parker-Hannifin(PH.M)などの銘柄は、「高名目成長 + 順循環再評価」の枠組みで理解するのがより適切です。工業受注、設備投資、資本支出期待が維持できる限り、資金は依然としてそれらにある程度の再評価の余地を与える意思があるでしょう。

したがって、このラインの核心は、誰が最も安いかではなく、誰が最も早く政策の限界的改善 → 利益の可視性向上 → 評価額回復という完全な連鎖を示すかにあります。

3. 航空宇宙:テーマから、商業的実現へ

宇宙産業は、Q2で最も過小評価されやすいが、最も繰り返し取引される可能性のあるラインです。

一方の端には、より確実性の高い防衛予算があります。例えば米国の「Golden Dome」関連のコスト見積もりは1850億ドルに上方修正されており、宇宙・防衛能力構築はテーマナラティブから真の予算支援へと移行しつつあります。これに対応する銘柄には、Lockheed Martin(LMT.M)、Northrop Grumman(NOC.M)、RTX(RTX.M)などの防衛大手が含まれ、高い確実性のある国防支出ロジックに対応しています。また、Kratos(KTOS.M)、AeroVironment(AVAV.M)などの弾力性の高い軍需銘柄も含まれ、無人システム、低コスト戦闘能力、新型防衛需要に対する市場の再評価期待を受けています。

もう一方の端では、商業宇宙そのものも徐々に遠景のナラティブ段階から脱却し、「誰が実現できるか、誰が商業化できるか」という選別期に入っています。AST SpaceMobile(ASTS.M)、Rocket Lab(RKLB.M)、Planet Labs(![]()

![]()