1ドル当たりのリターンはわずか43%、なぜPolymarketプレイヤーの87%が損をしているのか?

- 核心的な視点:Polymarketなどの予測市場では、87%のトレーダーが損失を出しており、13%の継続的に利益を上げるトレーダーは運に頼っているのではなく、ゲーム理論と数学的公式(期待値、ケリー基準、ベイズ更新など)を体系的に活用して意思決定を行い、市場の低確率および高確率契約における体系的な価格設定の偏りを利用して利益を得ている。

- 重要な要素:

- 期待値に基づく意思決定:利益を上げるトレーダーは期待値(EV)を計算して意思決定を行う。例えば、主観的な判断確率が市場の暗黙の確率を上回る場合に買い注文を出す。データによると、指値注文者(メーカー)は平均して1取引あたり約1.12%の利益を得ているのに対し、成行注文者(テイカー)は平均して約1.12%の損失を出している。

- 体系的な価格設定の偏り:市場には「アンダードッグバイアス」が存在し、トレーダーは低確率の事象を体系的に過大評価している。例えば、1¢で価格設定された契約のテイカーにとっての実際の勝率はわずか0.43%であり、偏りは-57%に達し、1ドル投入するごとに平均して0.43ドルしか回収できない結果となっている。

- ケリー基準によるポジション管理:正の期待値の機会を発見した後、利益を上げるトレーダーはケリー基準またはその分数版(1/2ケリーや1/4ケリーなど)を使用してベット比率を最適化し、成長とリスク管理のバランスを取り、過度なボラティリティを回避している。

- ベイズ更新による判断調整:利益を上げるトレーダーは、新しい情報に基づいて確率判断を迅速かつ合理的に調整することができる。例えば、尤度比を計算することで、不確実性が高い状況でも情報に対してより敏感に反応し、市場をリードすることができる。

- ナッシュ均衡と戦略の進化:市場の最適戦略は参加者の構成に応じて動的に変化する。プロのマーケットメイカーが流入するにつれ、均衡戦略は能動的な約定から指値注文主体(約65%-70%)へと移行しており、初期に有効だった戦略は機能しなくなる可能性がある。

原文タイトル:Game Theory on Polymarket: The 5 Formulas tested on 72 million trades、著者:Movez(@0xMovez)

編集|Odaily(@OdailyChina);翻訳|Asher(@Asher_ 0210)

ラスベガスのストリップでは、スロットマシンの平均還元率は約93%、つまり1ドル投入するごとに平均0.93ドルしか戻ってこない。**しかしPolymarketでは、トレーダーはわずか0.43ドルのリターンでも受け入れ、カジノのオッズよりも悪いアンダードッグの結果に1ドルを賭けている。**

これは比喩ではなく、実際のデータに基づいている。研究者Jonathan Beckerは、Kalshi上のすべての決済済み市場を分析し、7210万件の取引、総額182.6億ドルの取引量をカバーした。彼が発見したこれらの法則は、同じメカニズム、同じバイアス、つまり同じ機会を意味するPolymarketにも同様に適用される。データが示す結論は直接的で、**つまり約87%の予測市場ウォレットは最終的に損失を出しているが、残りの13%は運で勝っているのではなく、大多数のトレーダーが知りもしない数学的手法を身につけている。**

**本稿では、勝者と敗者を分ける5つのゲーム理論の公式を分解する**。それぞれに対応する数学的原理、実際のケース、そして直接実行可能なPythonコードが付いており、すでに実戦でこれらの方法を活用しているトレーダーには以下が含まれる:

- RN(Polymarketアドレス:https://polymarket.com/profile/%40rn1): 本稿のモデルに基づきスポーツ市場で600万ドル以上の総利益を実現したPolymarketアルゴリズム取引ボット。

- distinct-baguette(Polymarketアドレス:https://polymarket.com/profile/%40distinct-baguette):UP/DOWN市場のマーケットメイキングにより、560ドルを81.2万ドルまで積み上げた。

一、期待値:最も核心となる公式

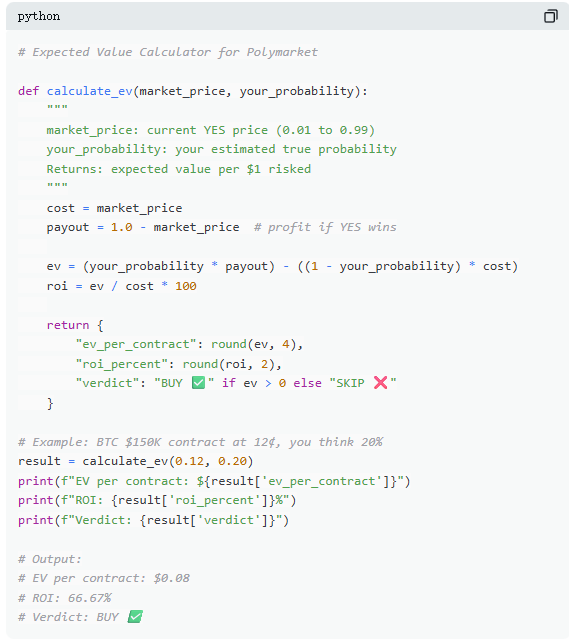

Polymarketでは、すべての取引は本質的に期待値の判断である。大多数のトレーダーは直感に頼るが、13%の勝者は数学で意思決定する。**期待値(EV)は単発の結果ではなく、繰り返し行った場合の平均リターンを測定し、その取引に参加する価値があるかどうかを判断するために用いられる。**

実際の市場を例に取ると、「ビットコインは2026年6月までに15万ドルに達するか?」現在のYES価格は12¢、対応する市場の暗黙の確率は12%。オンチェーンデータ、半減期サイクル、ETF資金流入などの要因に基づき、真の確率は約20%と判断するなら、この取引は正の期待値を持つ。これに基づいて計算すると、12¢で購入した各契約は、長期的に平均8¢の利益を得られる。100契約を購入した場合、12ドルのコストに対し、期待利益は8ドル、リターン率は約+66.7%となる。

しかしデータによると、大多数の予測市場トレーダーはこのような計算を行わない。7200万件の取引をカバーしたサンプルでは、テイカー(成行買い手)は平均して1取引あたり約1.12%の損失を出し、メイカー(指値注文者)は平均して1取引あたり約1.12%の利益を得ている。**両者の差は情報にあるのではなく、忍耐力にある——メイカーは正の期待値の機会を待ち、テイカーは衝動的に取引しやすい。**

二、誤った価格付け:低価格契約の罠

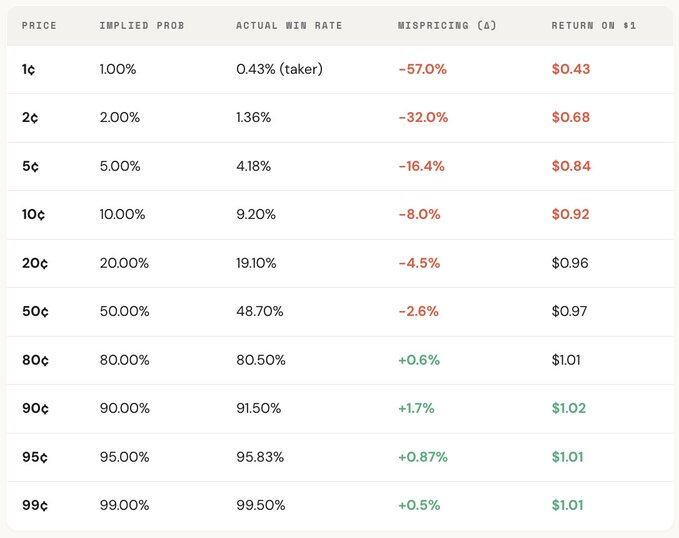

**「アンダードッグ嗜好」は予測市場で最も高くつく間違いの一つであり、トレーダーは低確率イベントを体系的に過大評価し、一見安い契約に過剰な価格を支払う傾向がある。** 5¢で価格付けされた契約は、理論上5%の勝率を持つべきだが、Kalshiでは実際の勝率は4.18%しかなく、-16.36%の価格付けバイアスに対応する。より極端なケースでは、1¢契約は本来1%の勝率を持つべきだが、テイカーにとって実際の勝率はわずか0.43%で、バイアスは-57%にも達する。

全体の分布から見ると、**市場は中間レンジ(30¢–70¢)では比較的正確に価格付けされているが、両端では明らかなバイアスが現れる:20¢未満の契約では、実際の勝率は一般的に価格が暗示する確率を下回り、80¢を超える契約では、勝率はその価格が反映する確率を上回ることが多い。**

つまり、市場の非効率性は主に両端に集中しており、これらのレンジはまさに感情的な取引が最も集中する場所である。具体的には、二つの公式がある:

公式一:誤った価格付け(Mispricing, δ)

誤った価格付けは、契約の実際の勝率とその暗黙の確率との乖離度を測定するために用いられる。5¢契約を例にとると、すべての決済済み市場において、5¢で約定した取引が10万件あり、そのうち4180件が最終的にYESとなったと仮定すると、実際の勝率は4.18%であり、価格が対応する暗黙の確率は5.00%である。両者の差は-0.82パーセントポイント、相対的な乖離は約-16.36%となる。**これは、5¢契約を1つ購入するたびに、実際には約16.36%のプレミアムを支払っていることを意味する。**

公式二:単取引超過収益(Gross Excess Return, rᵢ)

誤った価格付けが全体のバイアスを反映するなら、単取引超過収益は各取引の実際のリターン構造を明らかにし、まさにここで行動バイアスが明確に見えるようになる。5¢契約を1つ購入するとき、二つの結果が生じる:契約が的中すれば、収益は+1900%(約20倍のリターン)に達する可能性がある。もし外れれば、直接100%の損失となり、投入した5¢はすべてゼロになる。

これがまさに「アンダードッグ嗜好」が魅力的である理由であり、一度的中すればリターンが非常に高く、記憶に残り、誇張され、拡散されやすい。しかし全体から見ると、**その実際の的中率は価格が暗示する確率を下回り、「全損」と「極めて高い収益」の間の非対称構造は、大量の取引において負の期待値を形成し、本質的には過大評価された宝くじを購入することに等しい。**

全体の分布から見ると、このバイアスには明確な価格勾配があり、つまり**価格が低い契約ほど、リターンが悪い**。例えば、テイカーとして、1¢契約に1ドル投入するごとに、平均して約0.43ドルしか回収できない。一方、90¢契約では、1ドル投入するごとに、平均して約1.02ドルを得られる。価格が安ければ安いほど、実際の取引条件は不利になる。

さらに役割を分解すると、この構造はほぼ鏡像関係にあり、テイカーが低価格レンジで被る損失(最低-57%に達する)は、メイカーが同じレンジで得る収益に対応している。市場全体の価格付けバイアスは、両者の間に位置する。言い換えれば、**テイカーが失う1セントは、ほとんどメイカーが獲得している。**

ゲーム理論の観点から見ると、低確率契約は通常、体系的に過大評価され、高確率契約は過小評価される傾向がある。**真の戦略は、アンダードッグを追いかけることではなく、アンダードッグを売り、高い確実性を買うことである。**

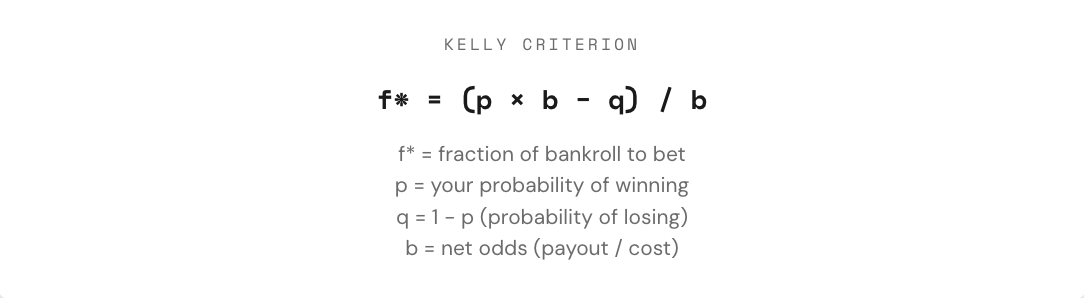

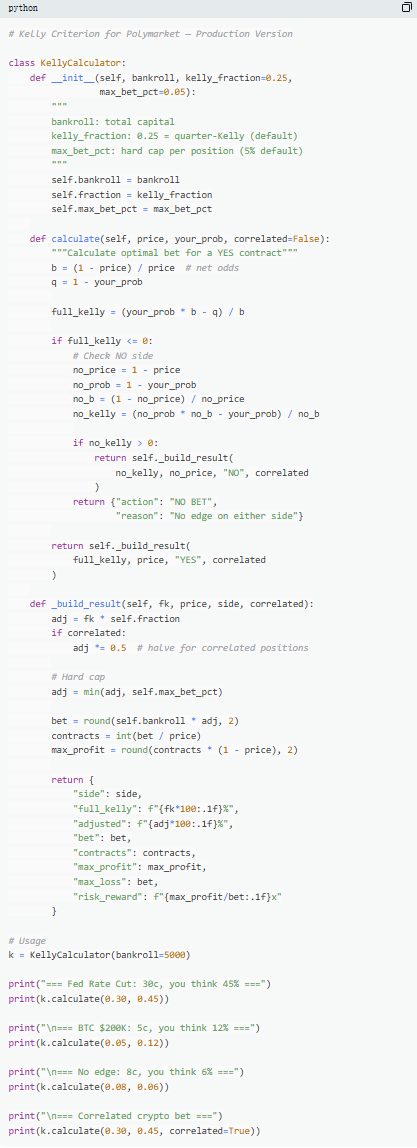

三、ケリーの公式:いくら賭けるべきか

**正の期待値を持つ取引を見つけたとき、本当の問題は始まったばかりである。トレーダーはいくら賭けるべきか?** ポジションが大きすぎると、一度の損失が数週間分の利益を帳消しにする可能性がある。ポジションが小さすぎると、優位性があっても、成長速度がほとんど意味をなさないほど遅くなる。「オールイン」と「全く賭けない」の間には、数学的に最適な賭け金比率が存在し、それがケリーの公式である。

ケリーの公式は、John Kelly Jr.によって1956年に提唱され、当初は通信信号のノイズ問題を最適化するために用いられ、後にギャンブル、取引、さらには予測市場において最も効果的なポジション管理方法の一つであることが証明された。プロのポーカープレイヤー、スポーツベッティングの達人、そしてウォール街のクオンツファンドは、ほとんどが何らかの形のケリー戦略を使用している。

予測市場では、契約がバイナリ構造(結果が$1または$0)であり、価格自体が確率を表しているため、ケリーの公式の適用もより直接的である。鍵はオッズ(b)を理解することにある:30¢でYES契約を購入する場合、実際には0.30ドルで0.70ドルの収益を狙っており、対応するオッズは0.70 / 0.30 ≈ 2.33となる。価格が50¢のときオッズは1、10¢のときは9、80¢のときはわずか0.25である。**オッズが高いほど、優位性が存在する前提で、ケリーが推奨する賭け金比率も大きくなる。**

**しかし重要な原則は、フルケリーを使用しないことである。** 数学的には、フルケリーは長期的な資金成長率を最大化できるが、実際の実行ではその変動が非常に大きく、ドローダウンはしばしば50%を超える。長いサイクルではおそらく収益が最も高いが、途中の激しい変動は大多数の人々が継続することを困難にする。したがって、より一般的な方法は分数ケリー(例:1/2または1/4ケリー)を採用することである。例えば、安定した勝率条件下では、フルケリーは最終的に資金曲線が最も高いが、変動が激しい。1/4ケリーは成長がより滑らかで、ドローダウンが管理可能である。1/2ケリーはその中間にある。

本質的に、ケリーの公式が提供するのは一連の規律であり、まず優位性が存在するかどうか(つまり主観的確率が市場の暗黙の確率を上回っているか)を判断し、その上で、どれだけの資金を投入するかを決定する。**「賭けるかどうか」と「いくら賭けるか」が同時に数学的に制約される時、初めて取引は真にギャンブルから戦略へと変わる。**

四、ベイズ更新:専門家のように考えを変える

予測市場が変動する理由は、本質的に新しい情報が絶えず入ってくるからである。鍵は最初の判断が正しかったかどうかではなく、証拠が変化したときに、どのように認識を調整するかにある。**大多数のトレーダーは、新しい情報を無視するか、過剰反応するかのどちらかであり、ベイズ更新は「どれだけ調整するのが合理的か」という数学的方法を提供する。**

その核心的な論理は、簡単に**新しい判断 = 証拠が元の仮説を支持する程度 × 元の判断 ÷ その証拠自体が現れる全体的な確率**と理解できる。実際の応用では、通常、全確率の公式を展開して、より計算しやすい形式を得る。

典型的な市場を例にとると、「FRBは6月会合で利下げを行うか?」現在の市場価格は35¢、対応する確率は35%であり、これを初期判断とする。その後、非農業部門雇用者数が発表され、新規雇用はわずか12万人(予想20万人)、失業率は上昇、賃金伸び率は鈍化した。この状況では、もしFRBが実際に利下げを行うなら、弱い雇用データが現れる確率は高く、70%と推定できる。もし利下げを行わないなら、この種のデータが現れる確率は低いが、それでも可能性はあり、25%と推定できる。

ベイズ更新に代入すると、新しい確率は約60.1%となり、35%から一度に60.1%へ上方修正され、約25パーセントポイント上昇する。これは、一つの重要な情報が市場判断を著しく変えるのに十分であることを意味する。

実際の操作では、毎回完全に公式を計算する必要はない。より一般的に用いられる方法は「尤度比」である。同じ情報(例えばLR = 3)でも、異なる初期判断の下では影響が異なる:10%から出発すると、約25%まで上昇する可能性がある。50%から出発すると、75%まで上昇できる。90%から出発すると、わずか約96%までしか上昇しない。**不確実性