原油価格ばかり見るのはやめよう、債券市場こそ真の風向計だ

- 核心的な見解:現在の市場を主導する力は、地政学的衝突から債券市場の混乱へと移行しており、米国債利回りの急激な上昇が金利予想を再構築し、あらゆる資産を抑制し、政策介入を引き起こす可能性がある。

- 重要な要素:

- 米国10年物国債利回りは、イラン戦争勃発後27日間で50ベーシスポイント急騰し4.42%に達し、市場予想は利下げ議論から利上げ議論へと転換した。

- 戦争などの要因によりインフレ予想が5.2%まで急騰した一方、労働市場は持続的な弱さ(例:雇用データの大幅下方修正)を見せており、FRBをジレンマに陥れている。

- 歴史が示すように、10年物米国債利回りが4.50%-4.70%の「政策転換ゾーン」に接近すると、経済的圧力を緩和するための政府介入の確率が著しく上昇する。

- 最近のトランプ政権による和平交渉に関する発言は、債券市場の圧力に対する初期の政策的対応シグナルと見なされる可能性がある。

- 市場分析では、債券市場の変動が株式市場などの資産価格を主導するが、政策介入への期待も市場の下落幅を制限すると考えられている。

原文タイトル:The Bond Market Is Flashing Red, The Next "Phase" Of The Iran War

原文著者:The Kobeissi Letter

翻訳:Peggy,BlockBeats

編集者注:地政学的紛争が激化する中、市場の焦点は静かに移行しつつある。当初の議論は原油価格のショックと中東情勢に集中していたが、戦争が膠着状態に入るにつれ、より体系的な変数が浮上してきた:金融条件そのものが引き締まりつつあるということだ。

本稿が提示する核心的な判断は、現在の市場を真に主導しているのはもはや戦争そのものではなく、債券市場の混乱である。

過去1か月間、米国10年物国債利回りが急上昇し、金利期待を直接的に再構築した。「利下げシナリオ」から「利上げ再考」へと転換し、株式市場、商品市場、さらには政策余地にまで抑制的な影響を与えている。この過程で、労働市場の持続的な弱体化とインフレ期待の再燃が、FRBのジレンマを増幅する要因となっている。

さらに注目すべきは、著者がこの市場変動を政策反応関数の中に位置づけている点だ:利回りが4.50%–4.70%という「政策転換ゾーン」に接近するにつれ、政府介入の確率は著しく上昇する。歴史的な関税一時停止も、最近の「和平交渉」のペース変化も、債券市場の圧力が政策層に伝達される具体的な現れとして解釈されている。

これはより深層の問題を引き起こす:債券市場が資産価格形成と政策のペースを主導し始めたとき、市場参加者は結局どのシグナルに従うべきなのか?地政学的な物語なのか、それともイールドカーブの限界的変化なのか?

この構造的転換の中で、本稿は明確な答えを提示しようとしている——債券市場を見よ。なぜなら、それはリスクを反映しているだけでなく、リスクの境界を決定しているからだ。

以下が原文:

イラン戦争の和平交渉が停滞する中、米国市場に緊急の問題が浮上している:債券市場が「機能不全」に陥っている。債券市場の激しい混乱の中で、我々は「介入」の確率が急速に高まっていると考える。これは何を意味するのか?以下で説明する。

始める前に、この記事を保存することをお勧めする。これは今後数週間の市場動向の参考ガイドとなるだろう。

イラン戦争が2月28日に勃発したとき(米国とイスラエルによるイラン最高指導者ハメネイの暗殺を契機として)、原油価格は当初15%未満しか上昇しなかった。米国は当時、ハメネイの暗殺が迅速にイラン政権交代を引き起こし、比較的迅速で混乱の少ない結果をもたらすと判断していた。しかし、現在に至るまで、イラン戦争は27日目に入り、米国が提示した「15項目の和平案」はイランに拒否され、和平交渉も明らかに停滞している。

現在、いずれの側が明確にこの戦争を終わらせたいと考えているかは定かではない。したがって、原油価格は依然として高水準を維持しており、WTI原油価格は再び1バレル100ドルに迫っている。しかし、これはもはや市場が直面する最大の問題ではない。真の問題は、債券市場に移行しており、それが急速に世界経済最大の足かせへと進化しつつある。

核心的問題

戦争初期、原油価格は市場の焦点であり、今もそうである。理由は単純だ:石油市場は戦争の衝撃を最も直接的かつ迅速に反映する。

しかし、今やより大きな問題は:米国国債利回りの急騰である。

以下に示すように、イラン戦争勃発以来の27日間で、米国10年物国債利回りは約3.92%から4.42%へ上昇し、累計50ベーシスポイントの上昇となった。戦争勃発前、市場の議論の焦点はまだ「2026年に何回利下げがあるか」にあったことを思い出してほしい。

イラン戦争勃発以降の米国10年物国債利回り

現在の米国10年物国債利回りの上昇ペース、そしてより広義の米国債利回り全体の上昇リズムは、2025年4月の「解放の日」(Liberation Day)期間中のパフォーマンスとほぼ同等である。

しかし、今回は背景がはるかに複雑であり、債券市場の安定化も表面に見えるほど単純ではない。これはすぐに市場の最も核心的な物語となるだろう。

利下げ期待から利上げ圧力へ

この転換の激しさをよりよく理解するために、2025年末の市場の金利期待を振り返ってみよう。

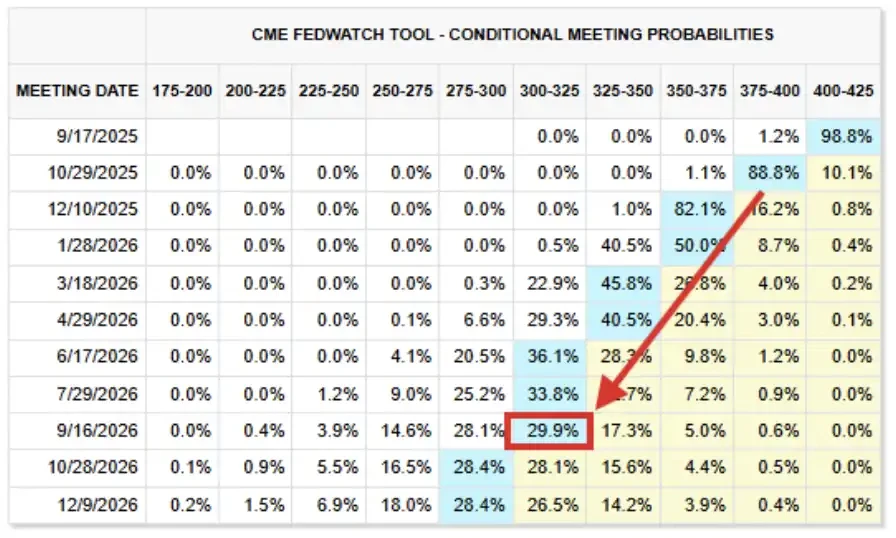

以下に示すように、市場の当時の「ベースシナリオ」は:2026年までに、FRBのフェデラルファンド金利は2.75%から3.00%の範囲に低下するというものだった。さらに、25%を超える確率で、金利がさらに低い水準まで低下すると考えられていた。

2026年金利期待(2025年9月スクリーンショット)

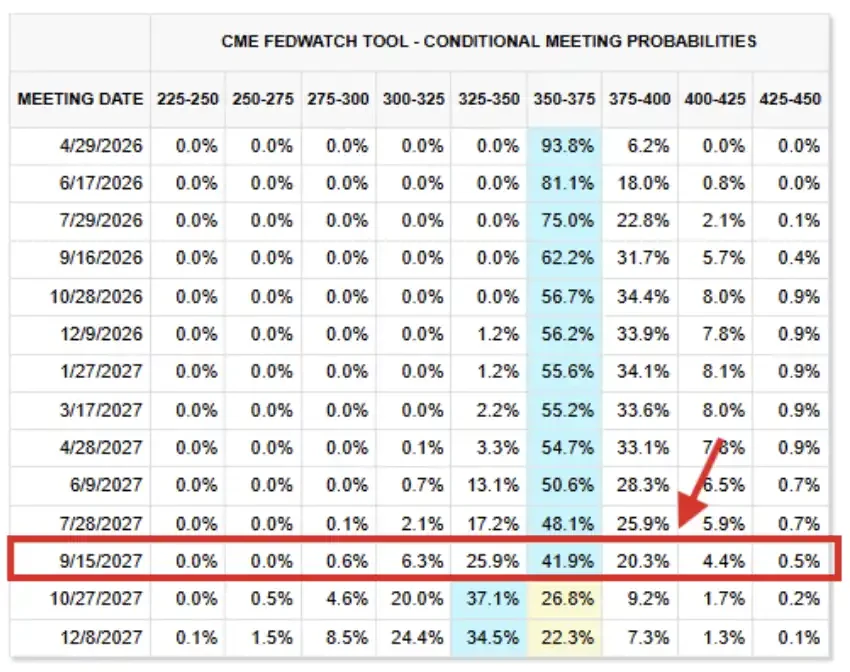

現在の金利先物の価格設定状況を見てみよう。今日の「ベースシナリオ」は:2027年9月までは、金利は基本的に現在の水準で維持され、FRBフェデラルファンド金利は3.50%から3.75%のターゲット範囲にあると予想されている。

この水準は数か月前の予想より75から100ベーシスポイント高く、この判断は2027年末まで延長されている。

2026年3月26日時点の金利先物状況

実際、市場はすでに「利上げ」の可能性について再び議論を始めている:現在約43%の確率で、FRBは2026年末までに利上げを行うと考えられている。客観的に見て、市場はこのような衝撃に耐えるのは難しい。

次に、その理由を説明する。

労働市場は悪化する一方

2025年9月17日、FRBは市場の広範な予想通り利下げを実施し、年末までにあと2回の利下げを示唆した。当時、インフレは依然としてFRBの長期的な2.00%目標を明らかに上回っていたが、米国労働市場への懸念が高まっていた。

会合後の声明で、連邦公開市場委員会(FOMC)は経済活動を「減速している」と表現し、「雇用成長は鈍化した」と付け加え、インフレは「上昇し、依然として比較的高い水準にある」と指摘した。雇用の弱体化とインフレの上昇は、実際にはFRBの「物価安定」と「完全雇用」という二重目標から同時に乖離しているが、当時は労働市場の問題がより顕著だった。

そして今日、労働市場の状況はさらに悪化しているだけだ。2025年9月と比較して、現在の市場はより高い金利に対する耐性が実際には弱まっている。

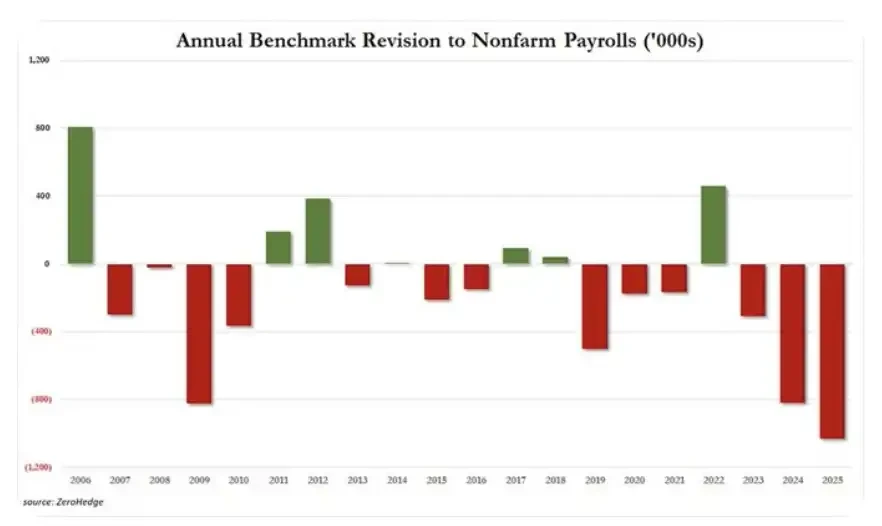

現実はこうだ:まず、米国の2025年の雇用データは102.9万件大幅に下方修正され、少なくとも過去20年間で最大の年間下方修正幅となった。以前、2024年と2023年の雇用データもそれぞれ81.8万件と30.6万件下方修正されていた。

過去3年間累計で、215.3万件の雇用が当初公表されたデータから「修正消滅」した。2019年以来、修正により消えた雇用の総数は250万件に達し、過去7年間のうち6年間で雇用データの下方修正が発生している。

非農業部門雇用の年間修正状況

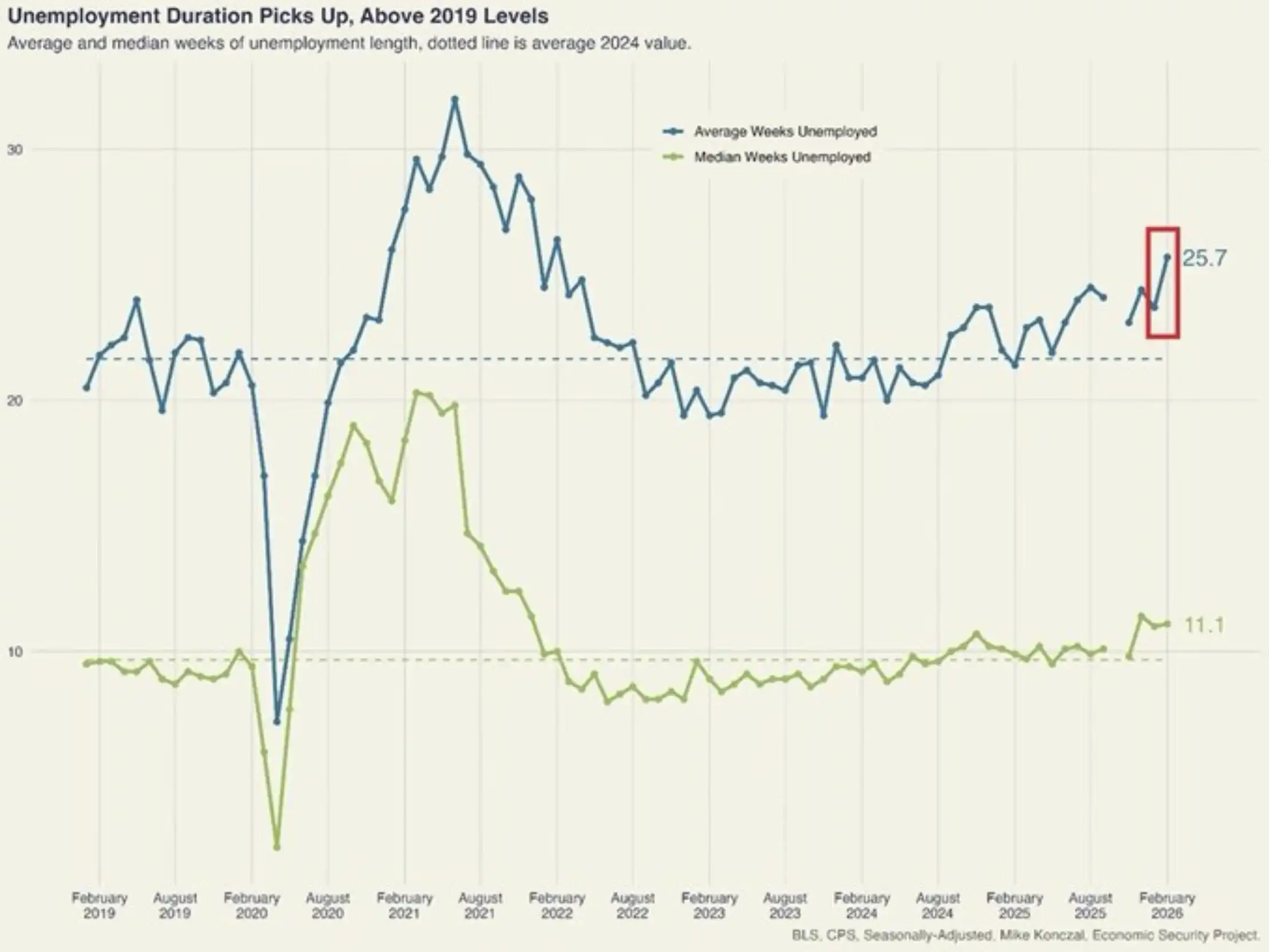

もう一つの例を挙げると、同様の状況は実際には数多くある。米国の平均失業期間は2月に2週間延びて25.7週間となり、4年ぶりの高水準を記録した。2023年10月以来、失業期間は累計6.3週間増加し、その増加速度は2020年から2021年以来最速となっている。この水準は現在、パンデミック前の2018年から2019年の水準を明らかに上回っている。

米国失業期間の急騰

繰り返すが、このような兆候は例外ではなく、我々は労働市場の持続的かつ悪化する弱さを目撃している。

我々の見解では、米国経済は10年物国債利回りが4.50%に迫ることに耐えられず、ましてや5.00%以上に上昇することは耐えられない。

なぜこれが起きているのか?

マクロ的な観点から、米国国債利回りの急騰と利下げ期待の逆転は、一つの核心的な変数に帰結する:インフレ。

FRBの「二重使命」は1977年に米国議会によって確立され、中央銀行は金融政策を通じて二つの主要目標を達成することを求められている:最大雇用と物価安定。前述のように、2025年にFRBが利下げを再開したとき、FOMCは依然として高いインフレと比較して、労働市場の弱さが「より重要な」問題であると考えた。

しかし、エネルギー価格の上昇、イラン戦争の継続、そして戦後のエネルギー回復サイクルが引き延ばされるにつれ、インフレが再び主要な矛盾となった——労働市場が改善したからではなく、インフレ自体がより深刻になったからだ。

米国12か月インフレ期待

上記に示すように、米国の今後12か月のインフレ期待は5.2%まで急騰し、2023年3月以来の最高水準を記録した。注目すべきは、この期待の反転は1月初旬に始まり、トランプ大統領がイランに脅威を発し、中東に兵力を集結させ、2月28日にイランへの攻撃を開始するにつれて急速に加速したことだ。

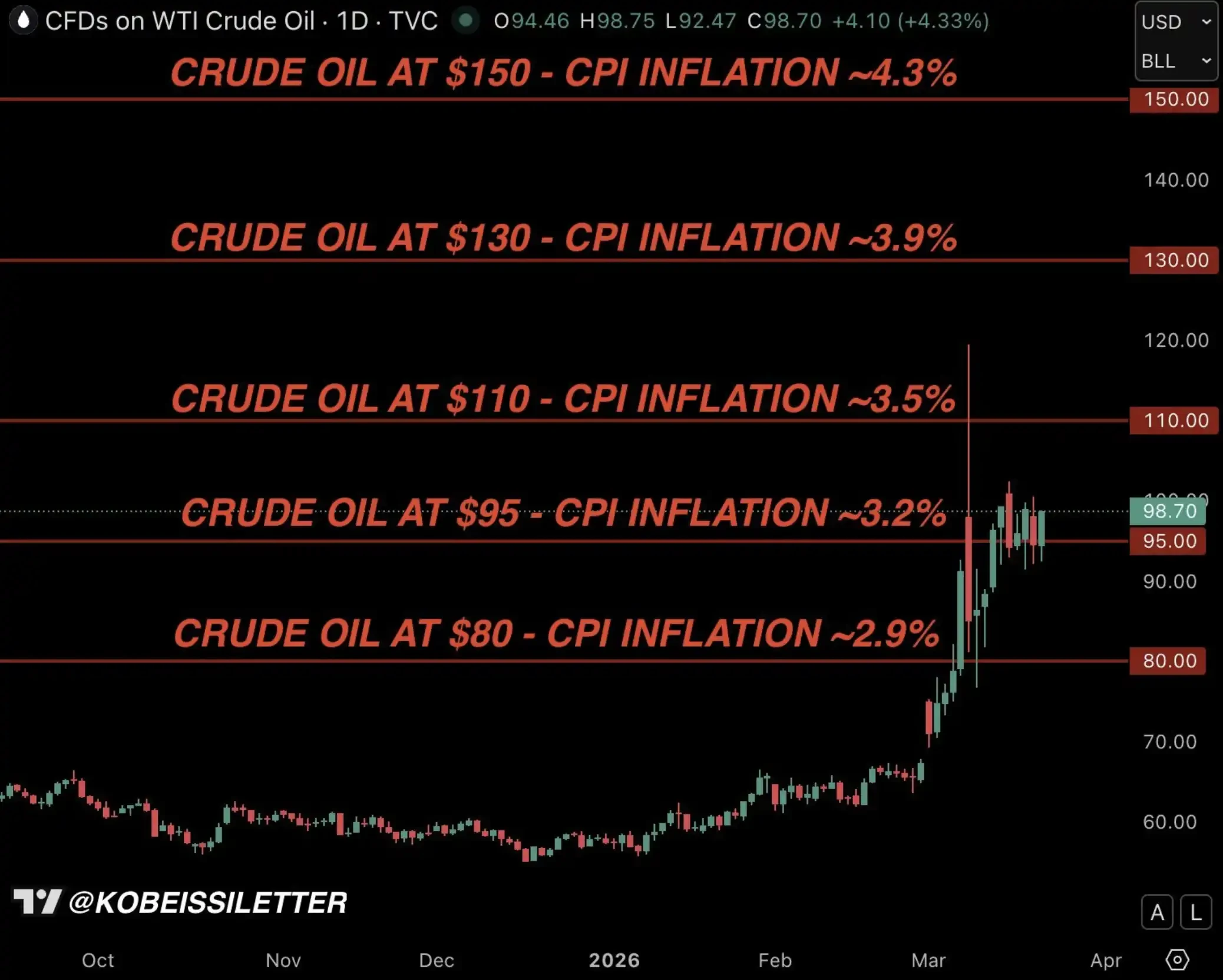

これは我々を下記のモデルに基づくCPIインフレ図に戻す。戦争勃発以来繰り返し強調してきたように、もし原油価格が3か月間平均で1バレル95ドルを維持すれば、米国CPIインフレは3.2%に上昇する。

Kobeissi Letter:米国原油価格とインフレモデル

しかし現実は、現在の一連の連鎖反応効果を考慮すると、インフレの上昇幅は3.2%にとどまらない可能性が高い。

我々は、「介入」が差し迫っていると考える

2025年初頭の貿易戦争に端を発する激しい市場変動の中で、最終的にトランプ大統領が2025年4月に関税90日間一時停止を発表するきっかけとなった決定的な要因があった——それは債券市場だった。

下図では、いわゆる「解放の日」(Liberation Day)期間中に米国国債利回りが上昇した完全なタイムラインを整理した。まさにこの利回り急騰が、最終的に4月9日の政策転換を促し、市場圧力を緩和した。

そして4月10日の生放送インタビューで、トランプ氏も明確に、彼が債券市場の動きを注視していると述べた。

2025年4月の米国10年物国債利回り

これにより、米国10年物国債利回りが4.50%から4.70%の範囲は、我々がトランプの「政策転換ゾーン」(Policy Shift Zone)と呼ぶものに相当する可能性が高い。この水準は現在の位置よりわずかに高く、我々も基本的に同意する:一旦利回りがこの範囲に達すれば、米国経済の深刻な悪化を避けるために、政策介入が必要不可欠となる。

米国10年物国債利回り、トランプ「政策転換ゾーン」

我々の見解では、今回も例外ではない。実際、トランプ大統領が3月23日に「和平交渉」を発表したタイミングは偶然ではないと考える。下記に示す通りだ。

3月23日、介入の最初のシグナル

米国東部時間3月23日午前4時30分、我々は指摘した:エネルギー市場と比較して、債券市場の問題はすでにより「無秩序」になっている。その後、わずか2時間後、10年物国債利回りは4.45%に上昇し、トランプ大統領はおそらく2025年4月9日と同様の意思決定議論を行った——当時彼は関税90日間一時停止を発表した。

さらに1時間後、トランプ氏はイランの電力施設への攻撃行動を5日間延期し、戦争終結を目指す米イラン間の「実りある」対話が行われていると述べた。

これはおそらく介入開始の最初のシグナルだった。

今、あなたはどうすべきか?

我々が最もよく受ける質問は:これは何を意味するのか?

マクロ的な観点から、強調したい点は:トランプ政権は株式、商品、債券市場の変動に非常に敏感である。これは投資家にとって良いニュースだ——トランプ氏は市場の下落を望んでおらず、この点への注目度は歴代政権よりも明らかに高い。

これが、原油価格が初期の急騰後も全体としてある程度抑制されている理由でもある。原油投資家は広く信じている、もし原油価格が