中国AIエコシステムを2週間訪問し、Delphi Labs創設者は:私の以前の判断はすべて覆された

- 核心的な見解:Delphi Labs創設者は、中国のAIエコシステムを現地調査することで、従来の見方を修正した。中国はハードウェア分野で予想以上の強力な競争力とネットワーク効果を示しているが、ソフトウェアの革新性、モデル能力、および創設者の独立した思考精神の面では予想よりも弱く、現在の市場には顕著な評価バブルが存在すると指摘している。

- 重要な要素:

- 創設者の特性の違い:中国の多くの創設者はトップクラスの経歴と実行力を備えているが、西洋の優れた創設者に典型的な独立した思考、反逆精神、そして0から1を生み出す独創的なビジョンが普遍的に欠けていると観察された。

- ハードウェアエコシステムの優位性が顕著:深圳を代表とするハードウェアエコシステムは、体系的なリバースエンジニアリングと密集した物理的ネットワーク効果を通じて、西洋をはるかに上回る迅速な反復能力を実現し、Bambu Labなどの大規模で収益性の高い企業を生み出している。

- ソフトウェアとモデルにギャップが存在:中国のクローズドソースモデルは、西洋のトップレベルとの間に明らかな差があり、急速に成長する大規模なプライベートソフトウェア企業も不足している。多くの製品は、西洋の大規模研究所の機能アップデートの影響を受けやすい。

- 評価バブルが普遍的:初期段階および後期段階のAI企業の評価にはいずれもバブルが存在する。例えば、一部の中国モデル企業の株価売上高倍率は数百倍に達し、OpenAIなどの西洋の同業企業をはるかに上回っている。

- ヒューマノイドロボット分野が過熱:中国には約200社のヒューマノイドロボット企業があり、複数の企業が高額の資金調達を受けたが、まだ収入はなく、そのIPOの見通しと商業化の速度には疑問が残る。

- 情報の非対称性とグローバルな視野:中国の創設者は西洋のエコシステムを非常によく理解しており、グローバル市場の開拓を優先するのが一般的で、中国のエンジニアリングの強みと西洋の市場および製品思考を組み合わせることに尽力している。

原文著者:José Maria Macedo, Delphi Labs 共同創業者

原文翻訳:深潮 TechFlow

ガイド:Delphi Labs 創業者が2週間かけて中国のAIエコシステムを集中的に視察し、数多くの創業者、投資家、上場企業CEOと会った。

彼の結論は意外なものだった:ハードウェアは予想以上に有望で、ソフトウェアは予想以上に悲観的、中国の創業者に対する観察は彼のこれまでの認識を覆すものだった。

記事はまた、バリュエーションバブル、ヒューマノイドロボット分野、中西方の情報非対称性などのホットトピックにも触れている。

全文は以下の通り:

私は中国で2週間過ごし、AIエコシステム内の多くの創業者、VC、上場企業CEOと会った。行く前はこのエコシステムに強気で、世界レベルのAI人材が、西洋よりもはるかに低いバリュエーションで活動しているのを見られると期待していた。

帰る時には見方が変わっていた——より具体的に:ハードウェアは思っていた以上に強く、ソフトウェアは思っていた以上に弱く、中国の創業者に関するいくつかの観察も私を驚かせた。

創業者の問題

私が投資した優秀な創業者には共通の特徴がある:独立した思考、反抗的、極度に集中、執念深い。彼らは言うことを聞かない。彼らは常に「なぜ」と問い、他人の知恵をそのまま受け入れない。彼らが下す決断は、外部から見ると不可解に思えるが、彼ら自身は当然だと思っている。彼らには内なる、抑えきれない強さがあり、それは通常、何らかの長期的な没頭と卓越性として現れる。VCとして毎日多くの賢い人々に会うが、この種の人は群衆の中でも一目でわかる。なぜなら、彼らの人生の軌跡には明らかな「鋭さ」があるからだ。

私が中国で会った多くの創業者は別のタイプで、これには驚いた。

彼らは非常に優秀だ——トップ大学、ByteDanceやDJIの経歴、Nature論文、複数の特許。西洋では、これらの業績は最も優れた技術人材だけが持つものだが、中国では、これは入場券に過ぎない。彼らはまた、私が会ったほぼ誰よりも頑張っている。私たちは様々な時間帯に会議をし、週末も止まらず、都市をまたいで移動した。ある創業者は、妻が出産したその日に私たちに会いに来た。

しかし、独立した思考、反抗精神、0から1を作り出すビジョン——これらを見つけるのはより難しい。創業者のバックグラウンドは非常に似通っており、ピッチはより保守的で、多くのアイデアは既存製品のアップグレード版(印象的なV2)であり、真にオリジナルな賭けではない。中国がこれほど大規模な技術人材を輩出しているのに、私は「私が聞いたことのないアイデアを持って現れる」人々にもっと多く出会うことを期待していた。

私の解釈はこうだ:中国の教育システムは卓越性を育むが、逸脱に十分な余地を残していない。既知の問題を解決するのが得意なトップレベルの実行者を生み出すが、「誰もその存在を知らない問題を持って現れる」ような人材は生み出さない。

VCがこのパターンを強化している

さらに興味深いのは、現地の投資家がこの傾向を悪化させていることだ。

ほとんどの中国ファンドの投資ロジックは、ある前提に基づいている:ByteDanceやDJI出身の最も優秀な人材に投資する。見るのは経歴であって鋭さではない。背景であって信念ではない。VC自身のプロフィールも同様だ——大企業やコンサルティング、投資銀行出身で、10年前の欧州のVCによく似ている。

皮肉なことに、歴史上、本当に偉大な会社を築いた中国の創業者の多くは、大企業にいたことすらない。馬雲は英語教師で、大学入試は2回受けてようやく合格した。任正非は43歳で華為を創業し、それ以前は軍隊にいた。劉強東は市場で露店販売から始めた。王興は博士課程を中退して起業した。最近では、梁文鋒(DeepSeekを作った人物)は、自分の会社以外で働いたことが一度もない。これらの人々は異端者であり、「標準的な履歴書」を持たない人々だ——まさに現在の投資システムが見逃してしまう人々である。

このような人々を見つけることには真のアルファがあるが、現在、そこで探している人はほとんどいないようだ。

深圳とハードウェアエコシステム

私が中国で見た最も衝撃的なものは、スタートアップのピッチではなかった。

深圳のハードウェア地下工房だ——エンジニアが西洋のハイエンド製品を体系的に入手し、部品ごとに分解し、極めて厳密な方法ですべてをリバースエンジニアリングしている。そこを出た時、私は本当に確信が持てなかった。ほとんどの西洋のハードウェア創業者は、自分たちが何と競争しているのか理解しているだろうか?ここでのネットワーク効果は理論上のものではなく、物理的で密集しており、数十年にわたって蓄積されてきたものだ。

私たちが会った起業家のデータもこれを裏付けている:ハードウェアへの投資の70%以上が大湾区からで、ほぼ100%が中国本土から——これは、イテレーションサイクルが西洋のハードウェア企業には到底及ばないことを意味する。

私が会ったほとんどの創業者は、DJIの戦略を使っている:特定のニッチでコンシューマーハードウェア——電動車椅子、草刈りロボット、新世代のフィットネス機器——を行い、売上を8桁から9桁(ドル)に伸ばし、顧客基盤や基盤技術を利用して隣接カテゴリーに参入する。すでにあなたが思っているよりもはるかに大きい会社もある。今回見た最も強い会社はBambu Lab(拓竹)で、ほとんどの西洋人が聞いたことのない3Dプリント会社で、年間利益は50億ドル、毎年倍増していると言われている。

中国ソフトウェアへの弱気

私は去る時、中国のソフトウェア機会に対する疑念を、来た時よりも深くしていた。

モデルレベルでは、中国のオープンソースは確かに強いが、クローズドモデルは西洋の最高のものと比べてまだ明らかな差があり、その差は広がっている可能性さえある。資本支出の差は巨大だ。GPUの入手は依然として制限されている。西洋の研究所は蒸留に対してますます厳しく取り締まっている。収益数字がすべてを物語っている:Anthropicは、報告によると2月だけで60億ドルの年間経常収益(ARR)を達成した。中国最高のモデル会社のARRは数千万ドルのオーダーだ。

ソフトウェアスタートアップに関しては、主流のプロフィールはByteDance出身のPMや研究者で、西洋市場向けのエージェント的またはアンビエントなコンシューマーソフトウェアを作っている。人材は確かに強いが、これらの製品の多くは、大規模研究所がネイティブにリリースする機能範囲にちょうど入っている——一度のリリースでそれらを不要にする可能性がある。もう一つ私を驚かせたのは、中国には大規模で急成長している非公開ソフトウェア会社が不足していることだ。西洋では、モデル会社以外にも、すでに9桁や10桁のARRを達成し、驚異的な成長を遂げているスタートアップが数多くある——Cursor、Loveable、ElevenLabs、Harvey、Glean。このレベルの画期的な非公開ソフトウェア会社は中国には基本的に存在しない——HeyGen、Manus、GenSparkなどの少数の例外は、成功した後も去っていった。

バリュエーションバブル

ソフトウェア面は芳しくないが、バブルは現実のものだ——初期段階でも後期段階でも。

初期段階では、ByteDance、DeepSeek、月之暗面出身のトップ人材は、同等レベルの米国人材よりも確かにかなり安いが、中央値のバリュエーションはすでに収束している。製品を持たないコンシューマー系スタートアップのバリュエーションが1億から2億ドルというのはよくあることだ。シード前ラウンドで3000万ドルを超えるのも珍しいことではない。

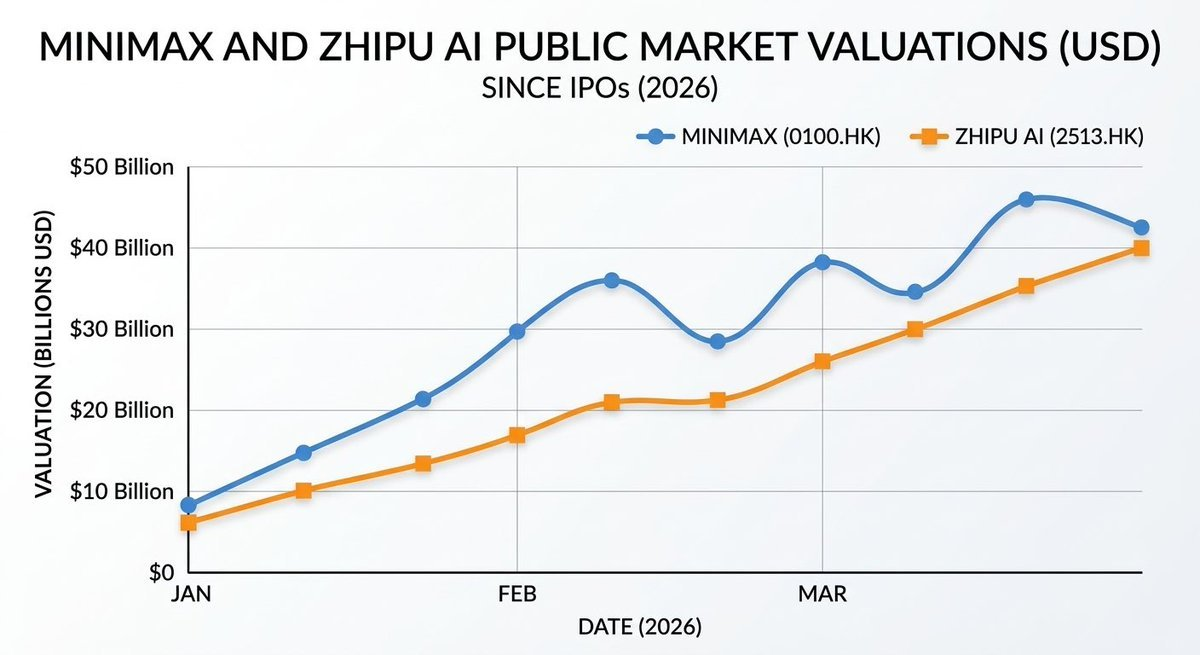

後期段階の数字はさらに説明が難しい。MiniMaxの公開市場でのバリュエーションは約4000億ドル、ARRは1億ドル未満——およそ400倍の売上倍率だ。智譜は約2500億ドル対5000万ドルの売上。比較すると:OpenAIの最高バリュエーションラウンドは約66倍ARR、Anthropicは約61倍だ。

月之暗面などの非公開モデル会社は、これらの公開市場のベンチマークを利用して資金調達を行っている——数ヶ月で60億ドルから100億ドル、そして180億ドルへと上昇した。暗号通貨をやっている友人ならこのパターンにおなじみだろう:投資家は非公開バリュエーションを「ロックアップ前」の公開市場価格と比較する。さらに、智譜とMiniMaxがこの水準を維持できるのは、部分的には、彼らが現在「中国AIストーリー」へのエクスポージャーを得る唯一の手段であり、それ自体がプレミアムを持っているからだ。しかし、より多くの会社が上場するにつれて、このプレミアムは希薄化するだろう。最後に、IPOウィンドウには特徴がある——警告なしに突然閉まることだ。誰も、ベンチマーク価格が動く前にこのアービトラージをクローズする時間があると保証できない。

ヒューマノイドロボット分野も同様の状況だ。中国には約200社のヒューマノイドロボット会社があり、約20社が1億ドル以上を調達し、数社が数十億ドルのバリュエーションに達している——ほとんどが収入がなく、大多数が2026年または2027年に香港株式市場でのIPOを計画している。もしこの市場が本物なら、中国のハードウェア優位性により長期的な構造は比較的明確だ。しかし、商業化は現在の資金調達ペースが示唆するよりもはるかに遅くなる可能性があり、また、香港市場が現在IPOを待っているこれほど多くの数十億ドル規模のヒューマノイドロボット会社を支えられるかどうか疑問だ。私はしばらく手を出さない。

図:撮影したヒューマノイドロボットの前方宙返りビデオをどうしても載せたくなった

注目すべき情報非対称性

一つ意外だったことがある:私が会ったほぼすべての創業者が、まずグローバル市場をやり、その後中国市場をやっていることだ。彼らはClaude Codeを使い、Dwarkeshのポッドキャストを聞き、サンフランシスコのスタートアップエコシステムに精通している——多くの場合、ずっと追い続けていない西洋の投資家よりも詳しい。

西洋の中国に対する敵意は、中国の西洋に対する敵意よりも明らかに大きい。中国の創業者は、中国のエンジニアリング実行力とハードウェアの奥行きを、西洋のGo-to-market戦略とプロダクト思考と組み合わせることは、まったく矛盾しないと考えている。この組み合わせが適切な創業チームで形になった時、本当に素晴らしい会社が生まれる。

これらの創業者——現地のVCシステムが最適化した「標準履歴書テンプレート」に当てはまらない人々——を見つけることが、私たちが今やっていることだ。

@woutergort 氏の素晴らしい中国人脈ネットワークを開放してくれたこと、@PonderingDurian 氏がこの旅程を組織してくれたこと、そしてClaudeが飛行機での私のつぶやきを辛抱強く編集してくれたことに特に感謝する。