分割されないポジション:Hyperliquid HIP-4 を実測、「イベント」を現物取引として扱う

- 核心的な視点:Hyperliquid が提案する HIP-4 市場フレームワークは、トレーダーの認識とポジションの分断という問題を解決することを目的としており、様々なイベント結果や価格予測を標準化された取引可能な資産に変換し、既存のパーペチュアル契約システムと統合することで、オンチェーン金融に新しい構造化商品とリスク管理の可能性を創出します。

- 重要な要素:

- HIP-4 は抽象的なイベント(選挙結果、価格水準など)を HyperCore オーダーブックで取引可能な標準化トークン資産に変換し、予測市場と現物/契約取引の統一を実現します。

- そのアーキテクチャは二層設計を採用:HyperCore が高頻度取引のマッチングを担当し、HyperEVM が資金の保管と複雑な契約ロジックを処理し、効率性と機能性を両立させています。

- データによると、Polymarket と Hyperliquid には成熟したトレーダーの重複層が存在し、その隔離された予測市場ポジションは理論上、1億2000万ドル以上の追加的な取引能力を解放する可能性があります。

- HIP-4 は、週末ギャップオプションや内外価格乖離保険など、ネイティブなヘッジニーズを持つ構造化商品の作成をサポートし、従来の予測市場のギャンブル的属性を超えています。

- このフレームワークにより、ユーザーは同一の口座と証拠金システム内で複数のリスクエクスポージャーを管理することが可能になり、Hyperliquid の総合金融プラットフォーム(House of All Finance)への進化を促進します。

金曜日の夜、米国株とCME先物が相次いで引け、市場に影響を与える情報が次々と入ってくる。

あるトレーダーが画面を見つめながら、頭の中では三つの判断が同時に巡っていた:週末に戦争関連のニュースが盛り上がり、BTCが先に下がってから上がる確率が過小評価されていると思う;次のFRBの決議結果はまだ織り込まれていないと思う;手持ちの原油や貴金属ポジションに週末のギャップリスクに対する保険をかけたいと思う。

問題は、これら三つのことは従来、三つの異なる場所で行わなければならなかったことだ。先物取引所でロングショートを賭け、予測市場でイベントを賭け、オプション取引所でヘッジを行い、証拠金も三つに分割されていた。認識は明らかに一つの全体であるのに、ポジションは断片化されていた。

Hyperliquidの新しい市場フレームワークHIP-4は、このような断絶を解決する。

HIP-4とは何か?

HIP-4は「結果」そのものを取引可能な標準化資産とし、「ある事象が発生するかどうか」、「ある価格がある時点である水準に到達するかどうか」といった判断を、標準化資産の形でHyperliquidの取引システムに組み込むことを可能にする。これは2月2日にHyperliquidのテストネットで公開された。

最近、コミュニティメンバーがテストネットにデプロイされたコントラクトのバイトコードをリバースエンジニアリングし、HIP-4のコアコントラクトを分析したことで、メインネット公開前にそのアーキテクチャを垣間見ることができるようになった。

コミュニティがテストネットコントラクトを基にシミュレーションしたHIP-4フロントエンド

コミュニティがテストネットコントラクトを基にシミュレーションしたHIP-4フロントエンド

HIP-4は二層構造を採用している。取引はHyperCoreで行われ、資金の保管、プール管理、一部の決済はHyperEVMで行われる。前者は高頻度のマッチングを担当し、後者は予測市場のより複雑なコントラクトロジックを処理し、二層は明確に役割分担している。

HIP-4を通じて、抽象的な「イベント」が実際に取引可能な資産に「転置」される。

誰かが「100メートル走で誰が勝つか」というマーケットを開設し、イベントIDが9で、結果0が「Hypurrの勝利」を表すとすると、この結果はHyperCore上の「#90」トークンにマッピングされ、オーダーブックで取引される。トレーダーはこれを売買するが、それはスポット商品を売買するのと同じだ。

例えば「BTCが15分以内にある価格に触れるかどうか」といったオプションに似たマーケットは、満期時にリアルタイムの価格データに基づいてHyperCore上で直接決済され、外部のオラクルは必要ない。

一方で、「100メートル走で誰が勝つか」といったイベントコントラクトの決済ルールはまだ明確ではない。

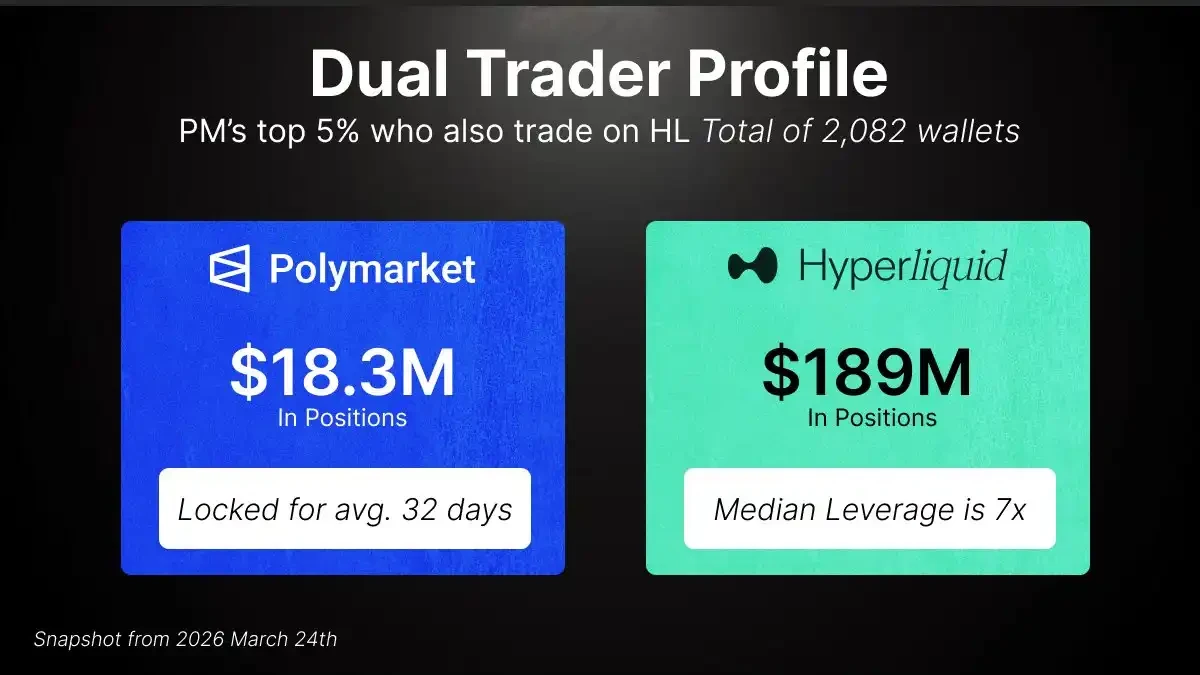

Polymarketと重複するユーザープロファイル

ある調査は、約1万5000のPolymarketのアクティブアドレスを分析した結果、上位トレーダーの中には元々Hyperliquidでも活躍しているグループがいることを明らかにした。

この重複ユーザーグループは、Polymarketで約14億3000万ドルの取引量を貢献し、同時にHyperliquidで合計約1億8900万ドルの先物ポジションを保有しており、証拠金使用規模は約2900万ドルに上る。これらのアドレスのHyperliquidアカウントではロングとショートの分布がほぼ均衡しており、主にBTC、ETHなどの主流資産を取引している。一方、Polymarketでは、選挙やFRB決議などの長期的なイベントポジションを保有する傾向が強い。これは典型的な成熟したトレーダーのグループであることがわかる。

現在、これら二つのポジションは互いに隔離された二つのシステムに存在している。約1830万ドルの予測市場ポジションは先物の証拠金システムに組み込むことができず、これらの重複ユーザーがHyperliquidで使用している平均約7倍のレバレッジから推測すると、理論的には1億2000万ドル以上の追加的な取引能力に相当する。

TradFiの弱点を狙い、オンチェーン金融の新たな可能性

HIP-4のさらなる可能性は、コンポーザビリティにある。

コミュニティは既に、いくつかの潜在的な新製品の輪郭を描き出している:

週末ギャップオプション:伝統的な市場では金曜日の引けから日曜日の寄付きまで長い空白期間があるが、HIP-4はこの空白期間そのものを週末ギャップオプションとして作成できる。HIP-3で原油、銀、株式関連のポジションを保有するトレーダーが、月曜日の寄付き前に突然のギャップが発生することを懸念する場合、金曜日の終値と日曜日の寄付き値の差額を補償するオプションを購入してヘッジすることができる。

内外価格乖離:HIP-3取引所の内部価格と外部オラクル価格の最大乖離に対して補償を行い、清算リスクをヘッジする。

資金調達レートオプション:トレーダーがネガティブな資金調達レートをヘッジできるようにする。

これらの構造化された商品こそが、HIP-4と従来の予測市場が最も異なる点だ。後者は多くの場合、自然な対抗ポジションが不足しており、市場は主にインサイダー情報を持つトレーダーによって主導され、インサイダー情報は知らない個人投資家やマーケットメイカーを継続的に収奪する。

これに対し、HIP-4のこのような構造化商品には本質的なヘッジ需要があり、単なる賭博機能を担うだけではない。マーケットメイカーの価格設定ロジック、流動性の質、市場の深さは、すべて別の次元に進むことになる。

認識は決して線形的ではなく、ポジションもそうあるべきではない。

同じアカウント、同じ証拠金、同じ決済システム。HIP-4は、Hyperliquidを「すべての金融の家」というビジョンにまた一歩近づけた。